-

חדשות ספונסר

-

פורשה מוכרת את אחזקותיה במותג היוקרה בוגאטי ל-BlueFive Capital

- חדשות ספונסר

-

הבנקים משכו את הבורסה בת”א לירידות: מדד הדגל איבד 1.3%, הביטחוניות עלו

- חדשות ספונסר

-

”מתומחרים ברמות גבוהות”: האזהרה לשווקים מכיוון הבנק המרכזי הבריטי

- חדשות ספונסר

-

נקסט ויז’ן מדווחת על הזמנה בהיקף של כ-5.8 מיליון דולר

- חדשות ספונסר

-

זפירוס: ערן סער ביקש לסיים את תפקידו לאחר 4.5 שנים

- חדשות ספונסר

-

אינטל מזנקת אחרי דוחות טובים ותחזית אופטימית לרבעון הבא

- חדשות ספונסר

-

הסוכן שלא מדליף: כך ג’ין טכנולוגיות בונה את סוכני ה-AI לארגונים הגדולים ומערכת הביטחון

- חדשות ספונסר

-

משקיעים בבורסה? ייתכן ומגיע לכם החזרי מס בגין פעילות בשוק ההון

- מערכת ספונסר

הצג עוד חדשות

-

-

נפט ב 105 נראה מה דלק ק וכו נקסט ו תאת⬆

נראה כיצד נסגור השבוע והציוצים עד יום שני... אנרגיה ביטחוני שבבים AI וכו.. 2026 נראה חם בשבילם .. ונראה מה המון תקציבי מדינות כוללusa איתקה של דלק עלתה ל270 הרבה כסף זורם שם... תמר שלנו למעשה המשיכה להזרים גז למשק כל זמן המלחמה .. כ 50 % מהחשמל מהגז שלה.. נראה מה עם תמר פטרוליום רגליים החלטות לבד 👀🌂🎩

-

נאויטאס מצחיק מה שקורה בשוק.

מחיר הנפט ממשיך סביבה100 דולר. והמניה יורדת הבוקר. במצב עינינים ככל וימשך ומחיר הנפט סביב 90$ זה רוח חודשי של כ70 מיליון דולר. איך המניה ניסחרת במחיר כזה? ואומרים לי זמני. בינתיים הזמני ממשיך ולא ניראה שישתנה בגדול בקרוב. לא אתפלא אם הרוח ישאר כזה. שבקרוב יחלקו שוב דיבידנד

-

מסתכל דלק ק. ניומ.דוראל .אנליט .או פי סי נופר⬆

בקיצור אנרגיה ררובם עוד חברות תחומים שונים ..שוב ממחיש ריח לחץ בעולם.. דבר לא זז בלי אנרגיה.. חברות בניהול טוב נראות בסדר גם בתנודות לפעמים.. איתקה של דלק ק הרימה שוב ראש כ 270... הרבה כסף בקיצור זורם בכולם ונראה מה

-

נאויטאס אופציה 6 האם כשל שוק?

מחיר המניה כרגע 14400 מחיר האופציה 4000 תוספת מימוש 10450. פרמיה מיזערית בקושי 1% מנוף 3.6 כל עליה של 1% במניה=3.5% באופציה. אני היגדלתי עוד בפחות מ4000. מאמין שבקרוב תעלה עוד ככל שמחיר הנפט ישאר גבוה.

-

נאויטאס כרגע מעל 14 אלף

ואני עדיין חושב שהיא ניסחרת בחסר.על הנכסים המפיקים. וממש לא לוקחת בחשבון את הנכסים שבפיתוח. בחוזי הנפט המחיר לנפט מסוג wti כרגע מחיר לחודש דצמבר 77 דולר. בחודש יולי מעל 90 דולר. אם אקח מחיר ממוצע לשנת 26 של 75 דולר אני חושב שאהיה שמרני מאות. כמות הפקה יומית היום היא 70 אלף חביות ליום. 2 שדות בפיתוח יתחילו להפיק ליקראת סוף השנה מיומנט ושנדואה דרום בתחילת 27 שווי שוק נכון לעכשיו הוא5.3 מיליארד דולר חוב פרוייקטלי פחות מ900 מיליון דולר. בקצב היום הכנסה יומית5.5 מיליון דולר בקרוב. ההנחה שלי שבערך שליש זה רוח נקי. היום נאויטאס ניסחרת במכפיל רוח ל26 פחות מ10 אין בשוק כימעט מניות כאלה גם בעולם. אני עוקב אחרי מניות לא מהמייגור ששם המכפילים הם20 וצפונה מניות קטנות יותר מסוגה של אפאש אם פיתוח תגלית ענקית בסורינאם ניסחרת במכפיל9.6 לדעתי כאשר יצאו דוחות ריבעון ראשון השוק יפנים את העיוות. להערכתי נאויטאס צריכה להיות לפחות 10% יותר וככל ומחיר הנפט ישאר גבוה. גם יותר.

-

בוקר של אנרגיה נפט ב 103+⬆איך נראה👀

העולם אולי מפנים שהמשבר כאן וישאר חודשים.. מיכליות שיצאו מזמן פורקות מה הצליחו להוציא ולא יהיו עוד הרבה.. כי לא יכולים לחזור להטעין -עקב כל מיני סגירות בהורמוז.. בשני הצדדים בקיצור עיקוב חודשים.. דלק מטוסים בכלל משבר.. חברות מצמצמים טיסות... ולא רק בגלל מחיר - מחסור.. 👀

-

דובי פרנסס! היה ראיון בערוץ 15

ממש מדהים, כדאי לראות. זה היה ראיון עם הכתבת נווה דרומי ברבע לשש היום בערך.

-

קרייזי קח איזכור לקמפיין מ1998

בפוקלנד. הסיבה שנטשו אז מחיר נפט נמוך. ""Second time round You might be thinking that this is beginning to amount to an awful lot of oil - or potential oil, at least. You might also be wondering why Shell decided to pull out of such a lucrative earner. Well, the answer goes back to the only previous attempt to drill for oil in the area, back in 1998. Six test wells were drilled in the North Falkland Basin, and five of them showed encouraging results. However, it was not clear whether there was enough oil there to make further investment worthwhile and Shell decided to call a halt. However, there is one big difference between then and now. In 1998, oil prices fell to little more than $10 a barrel. Nowadays, they are above $75 a barrel. That means there is plenty of oil still in the ground worldwide that would have been too expensive to extract in 1998, but is perfectly profitable now.""

-

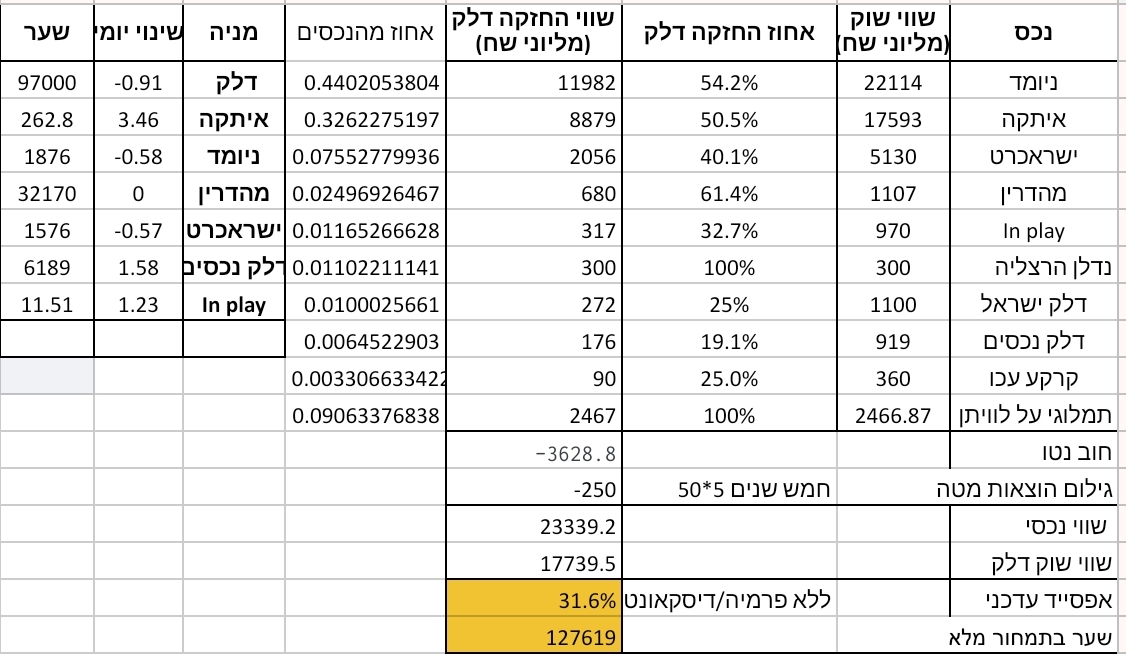

הדיסקאונט בקבוצת דלק 31.6%

הדיסקאונט בקבוצת דלק מעמיק בזמן שהבורסה בתל אביב נחה. ?בעוד שהשוק המקומי סגור, איתקה (ITH) ממשיכה במומנטום החיובי בלונדון. העלייה הנוכחית מתרגמת לתוספת של מאות מיליוני ש"ח לשווי הנכסי (NAV) של דלק. ?האפסייד המעודכן עומד כבר על - 31.6%

-

ומה קורה אם המוסדיים יחליטו שהם נכנסים לתמונה (ללת)

- hofmanlape

-

שלא יכנסו!

- lin

משער 7,000 אנחנו מושקעים שם בזמן שהם החרימו את תשובה ודפקו את הלקוחות שלהם.

-

-

הממשל הבריטי מאשר שאיבת מיליוני חביות נפט

?🚨 דיווח: הממשלה מאשרת שאיבת עשרות מיליוני חביות נפט וגז! ???🇬🇧 ?שרת האוצר הבריטית, רייצ'ל ריבס, הודיעה על מהלך שנועד לשחרר עשרות מיליוני חביות ממאגרי הים הצפוני. המהלך הזה מעורר סערה לא קטנה בממלכה, במיוחד לאור משבר האנרגיה. ?🔍 הנקודות המרכזיות: ?הרקע למהלך: בעקבות עליית מחירי האנרגיה והמשבר במזרח התיכון, שרת האוצר מקדמת את היוזמה כדי להבטיח את "ביטחון האנרגיה" של בריטניה ולהפחית את התלות בייבוא יקר מבחוץ. ?איך זה יעבוד? ("Tie-backs"): כדי לזרז עניינים, הממשלה תאפשר לחברות הקידוח להשתמש בתשתיות ובאסדות קיימות כדי להתחבר ולשאוב ממאגרים סמוכים, בלי להקים פרויקטים חדשים לגמרי מאפס. ?הדרמה הפוליטית: ההכרזה של שרת האוצר הגיעה פחות משעתיים אחרי ששר האנרגיה הבריטי, אד מיליבנד, הכריז ש"עידן הביטחון המבוסס על דלקים מאובנים (Fossil fuels) הסתיים" וקרא למעבר לאנרגיות נקיות. הקונפליקט הגלוי הזה מציף את ההתנגשות החזיתית בממשלה בין האידיאולוגיה הירוקה לבין הלחץ הכלכלי המיידי להורדת מחירי החשמל.

-

פורסייט, יורדת עשירייה. בשונה מהמקובל שאחרי

דיווח חלומי במאיה, מניה עולה, אצלה זה עובד הפוך. רק לא מבין מה האינטרס שלהם להוריד את המניה, שהם מוציאים כל הזמן דיווחים על חלומות..... -;)

-

בטעות בפורום הלא נכון (ללת)

- ohr123

-

-

ממוצע מחיר ברנט

ממוצע מחיר הברנט מתחילת השנה ועד היום הוא 82 דולר מתחילת רבעון 2 עד היום הממוצע עומד על 99 דולר סביבת מחירים פשוט פנטסטית!!

-

התחזיות בשוק הגז הטבעי מתנפצות לרסיסים

🚨 דיווח: לפי הצהרת ענקית הסחר Vitol בוועידת הסחורות של ה-FT לשנת 2026, המלחמה במזרח התיכון שיבשה את התחזיות המוקדמות לשוק הגז הטבעי הנוזלי (LNG). עודף ההיצע ("Glut") שצפו המומחים לשנים הקרובות נדחה לפחות עד שנת 2028. ?נקודות מרכזיות ?אובדן אספקה: Vitol צופה אובדן של כ-20 מיליון טונות LNG בשנה במהלך 2027 ו-2028. ?דחיית ה"גודש": הצפי לעודף היצע בשוק, שהיה אמור להוריד מחירים, נדחה בשנתיים לפחות בשל הלחימה. ?משמעויות מרכזיות ?מחירי אנרגיה גבוהים מהצפוי: דחיית עודף ההיצע פירושה שרמת המחירים העולמית של ה-LNG צפויה להישאר גבוהה או יציבה יותר זמן, ללא ה"צניחה" שקיוו לה בשוק. ?לחץ על אירופה ואסיה: מדינות המסתמכות על יבוא גז נוזלי (כמו מדינות אירופה שהתנתקו מהגז הרוסי) ימשיכו להתמודד עם שוק "הדוק" ותחרותי על כל משלוח. ?השפעה גיאופוליטית: המלחמה במזרח התיכון הופכת לגורם מעכב קריטי בשרשרת האספקה העולמית, מה שמעלה את חשיבותם של ספקי גז חלופיים (כמו ארה"ב וקטאר, אם כי האחרונה נמצאת במוקד האזור המתוח). ?רווחים לחברות האנרגיה: עבור יצרניות וסוחרות גז, מדובר בחדשות חיוביות לשורת הרווח, שכן המחסור היחסי שומר על ערך הסחורה.

-

קצת על אופציה 6 של נאויטאס.

בשקט בשקט האופציה מתקדמת והכי מצחיק המניה דיי מדשדשת. מה שקורה הפקיעה בעוד 4 חודשים ו10 ימים. יחסית זמן קצר. האופציה ניסחרת בכסף ועם פרמיה ממש קטנה השווי הנאיבי שלה היום הוא כימעט 3400 כשבשיא היום ניסחרה ב3740. מה שקרה זה תוספת המימוש ירדה מ12 אלף ל10400 ביגלל הירידה החדה בדולר וגם ביגלל הדיבידנד שגרם לירידת התוספת מימוש בשווי הדיבידנד. המנוף היום הוא 3.8. המשמעות שכל עליה של 1% במניה צריכה לתת 3.8%. אני אישית מחזיק הרבה במניה. וגם הרבה באופציה. אני כרגע לא מוכר כל עוד לא מגיעה ל4000. ואני מניח שזה יכול ליקרות מהר. במיוחד בחודש הקרוב כשיצאו הדוחות של נאויטאס. לא ממליץ ושכל אחד יבדוק נתונים.

-

כתבה יחסית נורמלית של ביזפורטל.

רק שהמעבר לאפריקה ודרום אמריקה כבר החל ליפני שנים. ולאט לאט הוא גדל. המעבר הזה ישפיע גם על המחירים.ואני בספק שבזמן הקרוב ניראה נפט ב60 דולר. וכדאי לציין שלישראל יש נציגה קטנה במעבר הזה. קוראים לה נאויטאס. שכל הפקת הנפט שלה היום במיפרץ מקסיקו. ובעוד שנתיים גם בסי ליאון בפוקלנד. ויש לה אופציות עם אקו בגיאנה ובדרום אפריקה ונמיביה. החברה ממוצבת מצויין להמשך צמיחה.

-

דלק קבוצה - 7/5 עדכון משקולות היצע של כ 35

מליון שקל , לכן נדרש להבין כי כשמדובר בתאריך ספציפי וסכום של "היצע", הכוונה היא כמעט תמיד לעדכון משקולות במדדי הבורסה (Index Rebalancing). ?בבורסה לניירות ערך בתל אביב, המדדים (כמו ת"א-35 או ת"א-125) עוברים עדכונים תקופתיים שבהם משתנה המשקל של כל מניה. אם המשקל של דלק קבוצה במדד צפוי לרדת, קרנות הסל (ETFs) והקרנות המחקות חייבות למכור את המניות כדי להיצמד למדד החדש. לטובת הקוראים ?הנה ניתוח של המכניקה שאנו רואים בשטח: 1. אפקט ה"פרונט-ראנינג" (Front-Running) המוסדיים והסוחרים המקצועיים לא מחכים ל-7 במאי כדי לפעול. ברגע שהנתונים על השינוי הצפוי במדד מתפרסמים (או הופכים לצפויים על פי הערכות האנליסטים), הם מתחילים את ההתאמות. הקטנת חשיפה: מוסדיים שרוצים למכור לא יחכו לרגע האחרון שבו יהיה "לחץ מכירות" כבד, אלא ימכרו בהדרגה בימים שלפני. ?ארביטראז' וספקולציה: סוחרים מזהים שיגיע היצע גדול ב-7 במאי, ולכן הם פותחים פוזיציות "שורט" או מוכרים עכשיו מתוך ציפייה לקנות בחזרה במחיר נמוך יותר בזמן המכירה הגדולה של תעודות הסל. 2. לחץ על מחיר המניה ?הירידות שאנו רואים בדלק הן תוצאה של "עודף היצע" זמני בשוק. כשיש ידיעה על מכירה מסיבית מתוכננת, ?הקונים בבורסה נסוגים ומחכים למחיר נמוך יותר (הביקוש נחלש). ?המוכרים (המוסדיים שמבצעים התאמות) "דוחפים" את המניה למטה כדי להיפטר מהסחורה כל עוד יש נזילות. 3. מה קורה ב-7 במאי? ?זהו יום ה"קלוזינג" (Closing). ביום זה, בשלב נעילת המסחר, כל קרנות הסל חייבות להזרים את פקודות המכירה שלהן בבת אחת כדי להגיע למשקל המדויק שנקבע למחרת. ?מחזור מסחר חריג: בדרך כלל נראה מחזורי ענק בשלב הנעילה. ?הזדמנות לקונים: לעיתים קרובות, משקיעים גדולים מחכים בדיוק לנקודה הזו כדי "לאסוף" את הסחורה מהקרנות המחקות, מה שעשוי להוביל דווקא לתיקון מהיר כלפי מעלה מיד לאחר מכן. סיכום המצב בדלק קבוצה לטעמי, ?מכיוון שדלק היא מניה עם סחירות גבוהה בתוך הקשר של התאמות מדדים, השוק מתייחס לזה כאל אירוע טכני. הירידות האלו הן טכניות (נובעות ממבנה המדד) ולאו דווקא פונדמנטליות (נובעות ממצבה העסקי של החברה). לכן, המוסדיים מנצלים את הזמן הזה כדי לסדר את הפורטפוליו שלהם לפני הלחץ של יום העדכון עצמו. ובמיוחד עם ההודעה על הפסקת המלחמה ( שגילנו שלא מחזיקה הרבה ... ) המוסדים והסוחרים ניצלו למכור ולהמתין לעדכון , אם כי עדין הכל תלוי גם בהמשך המצב העולמי . אבל עם הגעתנו לדוח הרבעוני דלק תתקן את הירידה לדעתי האישית . ועד אז נשמע בשורות טובות ( ראו את הרכישה אתמול בניומד של הבכירים הודעה במאיה לא לחינם הם רכשו בסכומי כסף גדולים כאלו )

- #דלק קבוצה

- #ניו מד אנרג יהש

-

נפט ב כ96$ -דלק ק⬆

בין היתר בתנודות נראה אם דלק ק חוזרת מעל 100... וכו לא נראה סביר שהסכם סביר יחתם השבוע עם אירן..👀

-

פקק של שנים: מחיר המלחמה במצר הורמוז

המצב הנוכחי והסיכון המיידי: חסימה וחוסר וודאות: למרות הודעות על הפסקת אש זמנית, איראן מהדקת את השליטה במצר בתגובה לסנקציות אמריקאיות, מה שיוצר חוסר יציבות קיצוני בנתיב האנרגיה החשוב בעולם. עצירת הזרימה: מאז תחילת המערכה האווירית (28 בפברואר), תנועת הנפט והגז במצר (שמהווה שליש מהאספקה העולמית) הצטמצמה למינימום. מלאים כלואים: כ-13 מיליון חביות נפט ביום וכ-300 מיליון מ"ק גז טבעי (LNG) תקועים בתוך המפרץ הפרסי. אתגר הלוגיסטיקה והספנות: "פקק" המכליות: ישנן כ-260 מכליות עמוסות בתוך המפרץ שצריכות לצאת, ומולן כ-300 מכליות ריקות הממתינות בחוץ. לוחות זמנים: פינוי המלאים ואיזון מחדש של צי המכליות העולמי ייקח לפחות 8 עד 12 שבועות. יעדי ייצוא: רוב המטען (80%-90%) מיועד לשוק האסיאתי, כאשר מסלולי השייט ליעדים כמו סין ויפן עשויים להימשך חודשיים ויותר. שיקום התשתיות והייצור: בעיות לחץ במאגרים: רק כ-50% משדות הנפט יוכלו לחזור לתפוקה מלאה בתוך שבועיים. כ-20% מהשדות ספגו נזקים טכניים שידרשו חודשים לשיקום, וחלקם לא יחזרו לרמתם הקודמת לעולם. נזק אסטרטגי: מתקני ה-LNG של קטאר נפגעו משמעותית, ותיקונם המלא עלול להימשך עד 5 שנים. מחסור באחסון: מתקני האחסון ביבשה מלאים עד אפס מקום, מה שמונע חידוש ייצור עד שהמכליות יתחילו לפנות את הנפט. חסמים נוספים: דיפלומטיה וביטחון: החזרה לשגרה תלויה בהסכמות בין וושינגטון לטהראן ובנכונות של חברות הביטוח לבטח כלי שיט באזור. כוח אדם: נדרש זמן רב להחזרת אלפי עובדים מיומנים שפונו מהאזור במהלך הקרבות. שורה תחתונה: גם בתרחיש אופטימי של שקט ביטחוני, החזרה לרמות התפעול שלפני המלחמה היא תהליך שיימשך חודשים ארוכים ואף שנים, ולא יקרה באופן מיידי עם שתיקת התותחים. בנקודה זו, על כל משקיע לגזור את המשמעויות הנגזרות לתיק ההשקעות שלו: נראה כי סביבת מחירי הנפט והגז עשויה להישאר גבוהה משמעותית מרמות הטרום-מלחמה לאורך זמן, מה שמציב באור חדש את החברות החשופות למגזר האנרגיה, התשתיות והספנות. קרדיט: Ron Bousso

-

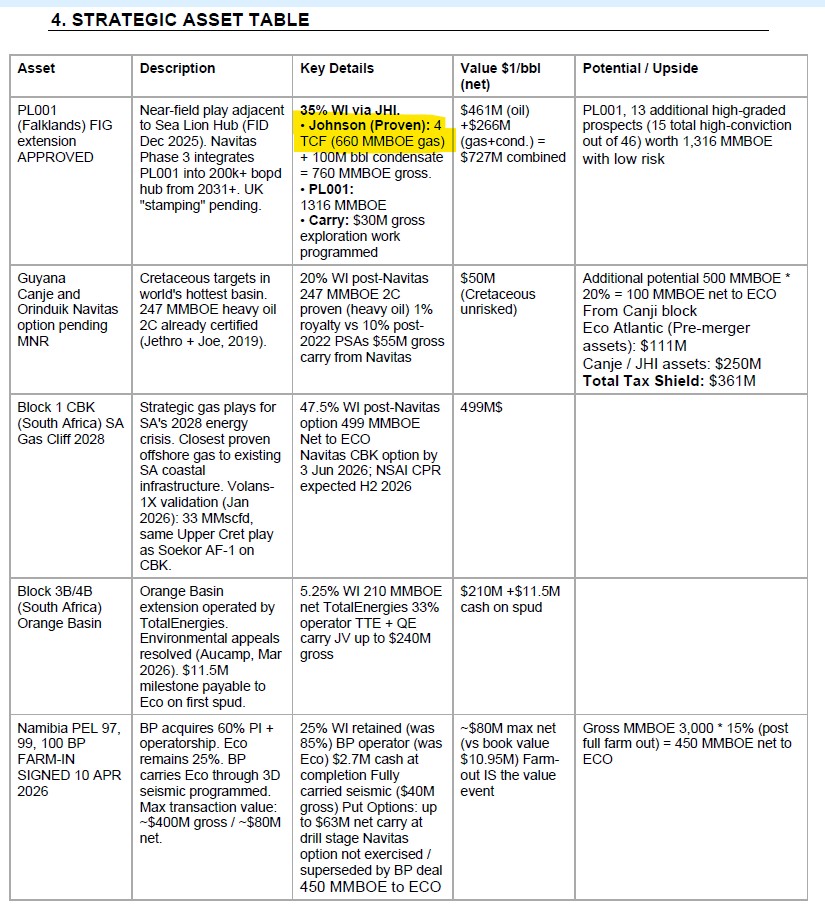

מאמר על אקו אטלנטיק

שותפה של נאוויטס ב-PL001

-

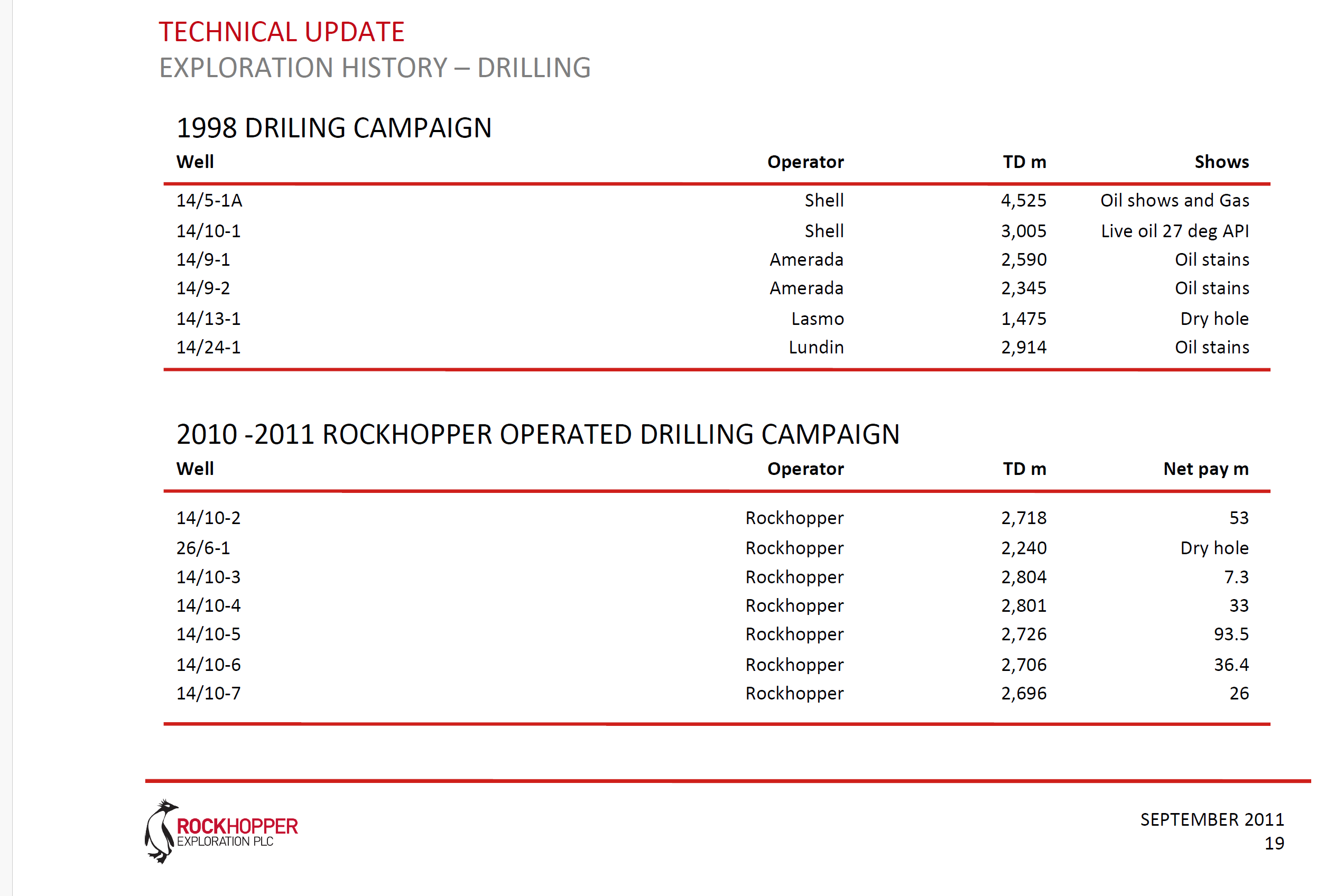

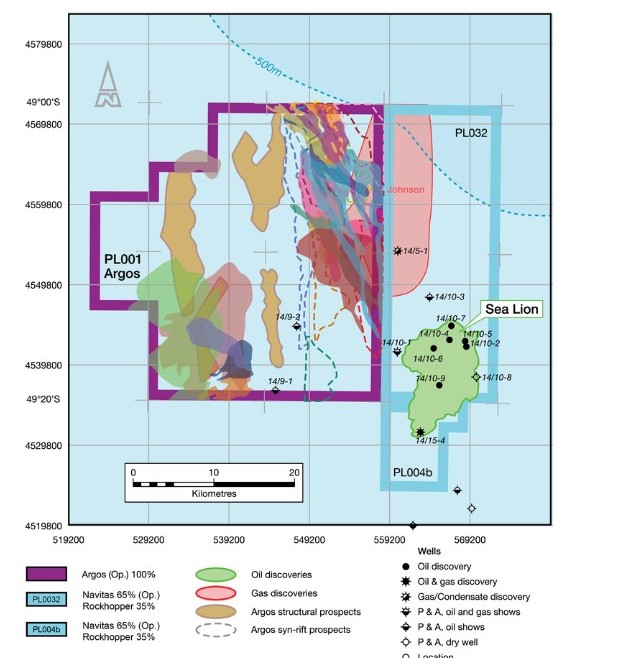

בן שאלה בקשר לגונסון.

- minaeksh

אתה מדבר על 4 tcf האם זה מוכח? והאם אתה יכול להביא מראה מקום? תודה?

-

כן זה בהחלט מוכח

- benw2504

לזכרוני נאוויטס פירסמה בזמנו... אבל גם באנליזה האחרונה של IBI זה מופיע... מצ"ב מודגש בצהוב

- #נאוויטס פטר יהש

-

אגב בעקבות המאמר שלך הגדלתי בסינטנה

- crazych

היום. לדעתי יש פה עיוות שוק מטורף כי המשקיעים פשוט לא מבינים לעשות חשבון ביחס של דאונסייד ואפסייד. בעוד אקו נסחרת כרגע ביוקר (לדעתי האישית) סינטנה נסחרת מתחת ל- NAV של תגלית מפונה בלבד! תוסיף לזה מקבץ נרחב של אחזקות ברישיונות בנמיביה ובאגן אורנג' בפרט ואת הרישיונות באורגוואי ... ואני סבור שההבדל היחיד בינה לבין אקו הוא: אקו הסנטימנט השתנה לטובה בעקבות החתימה על הסכם אופציה עם נאוויטס. סינטנה הסנטימנט השתנה לרעה לאחר ש: 1. מצאו את התגלית הכי גדולה בנמיביה! אבל לא מכרו את את החלק שלהם וטוטאל אנרג'י נכנסה לעסקה עם גאלפ ברישיון בתמחור שהיה פחות בהרבה ממה שהשוק ציפה אבל לסינטנה זה מעולה כי בכל מקרה יש לה מימון מלא עד להפקה!!! FID אם הכל כשורה צפוי להגיע בשנת 28 כשהצפי הוא פאקינג 200 אלף חביות ביום. לסינטנה יש 4.9% חשיפה לרישיון דרך חברת בת שמחזיקה 10%. 2. רוב משקיעי סינטנה הותיקים מבואסים תחת מהמיזוג עם צאלנג'ר בו משקיעי צאלנגר (ואני בינהם) קיבלנו 25% מסינטנה והם טוענים (לדעתי לא מוצדק) ששדדו אותם. 3. הם לא אוהבים את רוברט בוס וצארלסטאון - וזה גם לא מוצדק לדעתי כי זה פמלי אופיס שהוביל את החברה משלד לחברת האקספלורציה הכי מענייינת בעולם לדעתי האישית (יותר מעניינת מאקו). בוס וצארלסטאון מכרו לאחרונה % קטן מהמניות (הם מחזיקים כמה שנים בלי למכור נקוב) מה שגם העיב עם הסנטימנט. במקום בוס איתן אוליאל שהגיע מצאלנגר החל להיות בפרונט של המצגות, ברמת תקשורתית אני אוהב יותר את בוס ... מצד שני יש להעריך את איתן שהביא את העסקה של ה- 2 רישיונות באורגוואי מתוך 7 כשהוא למעשה הג'וניור היחיד שקיבל 2 מתוך 7 רישיונות וכל שאר החברות שמחזיקות שם זה חברות ב 10 מילארד דולר + ועד 100 מילארד דולר +. הישג ענק בזמנו וניצל את משבר הקורונה מעולה והציל את החברה שלו ולכן אני נותן לו קרדיט. מאחורי הקלעים השותף של סינטנה זה קטי קנולדג' שהוא יזם מקומי נמיבי שבעצם מחזיק ועושה את רוב עסקאות הסחר ברישיונות החיפוש בנמיביה בעשור האחרון. בקיצור שיהיה בהצלחה. ג.נ מחזיק בסינטנה לא ממליץ קניה/מכירה

-

מאמר מעניין מאוד. תודה (ללת)

- minaeksh

-

חח מינה כמה הסברתי עליה בעבר?

- crazych

מה שלא הבנתי זה מדוע כשפחדו להכנס אליה ב 7-8 פני עכשיו לא מפחדים כשהיא מעל 60 פני... וזה שינוי של כמעט 1000% בחודשים בודדים. לטעמי היא לא זולה כעת, מתמחרת אופטימיות ותצטרך להוכיח את עצמה בקידוחים בשביל להצדיק את השווי הנוכחי. יש אופציות זולות יותר בנמיביה... בהצלחה!

הצג עוד 21 תגובות

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

דלק קב!

צחק תשובה מסתער על השוק: המהלך שמכניס ללחץ את הבנקים בישראל קבוצת דלק של יצחק תשובה, שרק לאחרונה רכשה את ישראכרט ובנק אש, ממשיכה להסתער על עולם הפיננסים עם רכישה פוטנציאלית נוספת. הפרטים על האפליקציה שתשלים את הפאזל עבור הבנק החדש 'אש' וההטבות הצפויות ללקוחות. מערכת ice | 16/4/2026 8:14 צחק תשובה מסתער על השוק: המהלך שמכניס ללחץ את הבנקים בישראל קבוצת דלק של יצחק תשובה, שרק לאחרונה רכשה את ישראכרט ובנק אש, ממשיכה להסתער על עולם הפיננסים עם רכישה פוטנציאלית נוספת. הפרטים על האפליקציה שתשלים את הפאזל עבור הבנק החדש 'אש' וההטבות הצפויות ללקוחות. מערכת ice | 16/4/2026 8:14 צחק תשובה מסתער על השוק: המהלך שמכניס ללחץ את הבנקים בישראל קבוצת דלק של יצחק תשובה, שרק לאחרונה רכשה את ישראכרט ובנק אש, ממשיכה להסתער על עולם הפיננסים עם רכישה פוטנציאלית נוספת. הפרטים על האפליקציה שתשלים את הפאזל עבור הבנק החדש 'אש' וההטבות הצפויות ללקוחות. מערכת ice | 16/4/2026 8:14 צחק תשובה מסתער על השוק: המהלך שמכניס ללחץ את הבנקים בישראל קבוצת דלק של יצחק תשובה, שרק לאחרונה רכשה את ישראכרט ובנק אש, ממשיכה להסתער על עולם הפיננסים עם רכישה פוטנציאלית נוספת. הפרטים על האפליקציה שתשלים את הפאזל עבור הבנק החדש 'אש' וההטבות הצפויות ללקוחות. מערכת ice | 16/4/2026 8:14 צחק תשובה מסתער על השוק: המהלך שמכניס ללחץ את הבנקים בישראל קבוצת דלק של יצחק תשובה, שרק לאחרונה רכשה את ישראכרט ובנק אש, ממשיכה להסתער על עולם הפיננסים עם רכישה פוטנציאלית נוספת. הפרטים על האפליקציה שתשלים את הפאזל עבור הבנק החדש 'אש' וההטבות הצפויות ללקוחות. מערכת ice | 16/4/2026 8:14 צחק תשובה מסתער על השוק: המהלך שמכניס ללחץ את הבנקים בישראל קבוצת דלק של יצחק תשובה, שרק לאחרונה רכשה את ישראכרט ובנק אש, ממשיכה להסתער על עולם הפיננסים עם רכישה פוטנציאלית נוספת. הפרטים על האפליקציה שתשלים את הפאזל עבור הבנק החדש 'אש' וההטבות הצפויות ללקוחות. מערכת ice | 16/4/2026 8:14 תשובה מסתער על השוק: המהלך שמכניס ללחץ את הבנקים בישראל קבוצת דלק של יצחק תשובה, שרק לאחרונה רכשה את ישראכרט ובנק אש, ממשיכה להסתער על עולם הפיננסים עם רכישה פוטנציאלית נוספת. הפרטים על האפליקציה שתשלים את הפאזל עבור הבנק החדש 'אש' וההטבות הצפויות ללקוחות. מערכת ice | 16/4/2026 8:14

-

או פי סי גם בתחום נכון עם דוראל אנלייט וכו👀 (ללת)

-

דלק קבוצה הניהול נראה טוב גם 2026 התחומים👀

דלק קבוצה חזק באנרגיה וים הצפוני .. אך כבר קלוגרומרקט -המשלב רווחים חוץ מהגז בארץ וים הצפוני- עם פעילות פיננסית דרך כרטיסי אשראי ובנקאות פרטית... במעקב טיפול מזמן בתנודות גם מרגע שזוהה ניהול טוב ויוזמות.. ונראה מה 2026 רגליים החלטות לבד 👀

-

דלק קבוצה-נראה אטרקיבי

- yitzhak

-

-

דלק קב!

צחק תשובה רוצה להוסיף לסל הקניות של ישראכרט גם את פלטפורמת המסחר בשוק ההון בלינק חברת כרטיסי האשראי שבשליטת קבוצת דלק מנהלת משא ומתן להשקעה או רכישת מניות באפליקציית הטרייד בהיקף שעשוי אף להביא אותה לשליטה בחברה. בישראכרט רואים בשת"פ עם בלינק אפשרות להרחבת סל המוצרים הפיננסים שלה אלמוג עזר 06:00, 16.04.26

-

ביטחוניות אנרגיה זזים כרגע מציוצים החשוב 2026💡

תזוזות של אחוזים ביומי שבועי לפי ציוץ גאו פוליטי אולי טוב לסביבונים שלא תמיד מצליחים.. גם בחברות טובות עם חוזים יפים לשנים שהכסף ידוע שעזרום שם. 2026 ועוד בחברות טובות ביטחוני אנרגיה לתחומיו שידוע שהכסף זורם יזרום חוזים לשנים המבחן שלהם לחיובי בדוחות... ולא בציוצים... מי עם תיק משמעותי בחלקו גם סולידי - בלי עיניים גדולות והחשוב הרווח השנתי והרב שנתי..של כ10-15% התחומים האלה כנראה יהיו בסדר...גם אם יפסקו המילחמות.. כרגע כולם התעוררו להצטייד ותחום האנרגי.. מיים וכו.. רק מחשבות לרגע ... מניות שבמעקב טיפול.. צוינו כבר מספר פעמים ..אצלינו נראה מה גם אם התשתיות שיחחיבו שיכם ומיגון..וכו רגליים החלטות לבד פעילות בלחץ לשום כיוון לא עוזר- אז ברגוע. vixחשוב שישאר מתחת ל20... שכרגע 🎩🌂🔫

-

רציו פטרוליום בדרך להביא עיסקה?

-

דלקה קב! איזה

סגירה מאכזבת.😢

-

והיום יותר ...זרקו סחורה..מכרתי 60 אחוז מדלק. לא...

- ronaldinio

טוב לאחרונה לצערי...😡

-

-

אתקה של דלק קבוצה שוב מעל 250⬆נראה מה

אנרגיה העולם כאילו משתגע.. אך ארה"ב יושבת חזק על אנרגיה כולל מי רוצה לקנות היא מוכרת כולל מונצואלה... בקיצור משחק גאו פוליטי אנרגיה.. {כך יהיה עם המים } גם נראה מה בים הצפוני ועוד..אם יגבירו החברות ירוויחו.. נראה שיותר סיפור זה סין והמזרח... שיותר מודאגים.. וכמובן החברות במפרץ.. 👀 אירופה בלחץ הנפט שם במשאבות נדמה לי כבר לפי 150$ אם הנפט יתייצב 2026 על 70-80 החברות ימשיכו להרוויח יפה..

-

ניר צוק קונה בנק בארה"ב – והזווית הישראלית מרתקת מ

ניר צוק קונה בנק בארה"ב – והזווית הישראלית מרתקת מתמיד ???? הכותרת ב-WSJ על רכישת Liberty Bank בקליפורניה היא לא סתם עוד עסקת נדל"ן. צוק הולך להפוך את הבנק הזה ל-Showcase העולמי של מערכת ההפעלה *eOS*. למה זה קריטי למשקיעי ישראכרט? ?? השותפות: ישראכרט מחזיקה ב-25% מהטכנולוגיה הזו (דרך Cylake). ? הקשר לדלק: קבוצת דלק, שמחזיקה בכ-40% מישראכרט, מקבלת כאן חשיפה עקיפה אך משמעותית לחזית הטכנולוגיה של עולם הפיננסים. ?? הוכחת היתכנות הבנק בקליפורניה: הוא למעשה ה"מעבדה" שתדגים איך בנקאות מבוססת AI ואבטחה מקצה לקצה עובדת בזמן אמת. ?? הצפת ערך: אם המודל יצליח בארה"ב, ישראכרט היא כבר לא רק "חברת כרטיסי אשראי" – היא שותפה בנכס טכנולוגי גלובלי שמשנה את כללי המשחק. עבור מי שמחזיק במניה, הסיפור כאן הוא הרבה מעבר לריבית או צריכה מקומית. זה הימור טכנולוגי על חזית ה-AI בשוק הפיננסי העולמי.

- #דלק קבוצה

- #ישראכרט

-

הנפט הפיזי באירופה מזנק לשיא היסטורי של 150 דולר

פיצוץ במחירי הנפט: 150 דולר לחבית מחיר הנפט הפיזי באירופה מזנק לשיא היסטורי של 150 דולר לחבית בעקבות החרפת המשבר במיצרי הורמוז השוק העולמי נכנס לטלטלה אדירה כשברקע האיום על נתיבי האספקה הקריטיים והחשש הכבד ממחסור דלקים עולמי עיניים על איתקה של דלק קבוצה.....

- #דלק קבוצה

-

לדעתי הזדמנות אחרונה לקנות הזדמנות

בשערים של 160 פלוס מינוס …. מאמין שממש בקרוב תגיע הודעה על חתימה ואז השערים האלו יהיו נחלת העבר … ללא קשר לסכום הפיצוי ( לדעתי המנגנון פיצוי חשוב לא מהסכום ) לא ממליץ לאף אחד ….רק רושם דעה

- #הזדמנות יהש

-

מתי אמור החתימה? (ללת)

- mogi123

-

הלוואי והייתי יודע אבל שעושים

- koaz77

אחד ועוד אחד זה מממממששששש מתקרב שינוי מבנה השותפות זה אחד הסימנים , המכירה של המאגר כולו למצריים זה עוד טריגר רציני הייתה כתבה בקפריסין לפניי שבועיים ששר האנרגיה של קפריסין אומר שלמרות שיפספסו את התאריך של סוף מרץ זה לא נבא ממחלוקות אלה מעיקוב של המלחמה והוא צופה עיכוב של כמה שבועות שבמהלכם בעיקר יסגרו פינות ויארנו את טקס החתימה …. אני אופטימי

- #הזדמנות יהש

-

הבורר כבר התחיל לעבוד?

- minaeksh

גם אם תהיה חתימה זה עקרונית על האחוזים.כי בלי החלטת בורר לא יסיימו כלום.

-

לאור החדשות מכיוון מיצרי הורמוז.

וכמחזיק בסקטור הנפט והגז בעיקר בישראל. אבל גם בארה"ב.מחזיק מניות בישראל ההחזקה הגדולה ביותר כ15% מהתיק נאויטאס השניה כ11% דלק קבוצה. ה3 ו4 ניו מד וישראמקו. כ4% כ"א. והסיבות נכון להיום.והן יכולות להישתנות בעתיד. נאוויטאס כולה מפיקה נפט מסוג wti שמחירו עלה לאחרונה. לאור המצור המיסתמן ניראה שמחירי הנפט ישארו גבוהים לפחות בשנת 26 דלק קבוצה מפיקה גז בישראל וגז ונפט בים הצפוני גם היא נהנית ממחיר גבוה במיוחד וכניראה שזה ימשך לפחות ב26 היא תיסבול קצת מהפסקת הפסקת הגז בחודש האחרון של ניו מד בליויתן זאת גם הסיבה שכרגע ניו מד רק במקום 3-4 לאחרונה עשיתי הצרחה בין ניו מד לנאויטאס ביגלל הסיבה הזאת. אין ספק שאחרי הדוחות ניו מד תיתן בוסט ותפצה על הירידה ליקראת הדוח. כי הסכם ליויתן ואפרודיטה אמור לתת תוספת ערך לניו מד.רק שלהערכתי זה יקרה כניראה רק אחרי הדוח. ואז נעשה הצרחה הפוכה. מדגיש שאולי אני טועה בהערכות. אבל זה ההיגיון שלי ולפיו אני עובד.

-

אכן התחום דוחות חשוב אך העתיד החיובי חשוב יותר

- haimS

החברות הישראליות לא רק גז נראות בסדר ל2026 - חשוב טיב הניהול בהרבה מהם שקיים כבר זמן... 💡

-

-

אפרודיטה למצרים = לא יהיה יצוא לאירופה גם עוד 30 ש

ותיקי פורום גז בטח זוכרים את הדיונים על היצוא לאירופה. על זה שתורכיה מתנגדת לצינור הישראלי. על ניסיונות לרצות את תורכיה. מניות הגז עלו או ירדו אחרי כל הודעה על אירופה. ואני כתבתי - אולי עוד עשור. טעיתי. אפרודיטה מראה שאין שום סיכוי וגם אין סיבה ליצוא ישראלי לאירופה. מצרים במחזור אנרגיה קונה מאיתנו ומאפרודיטה . נקווה להסדר בלבנון שיאושש את הכלכלה ואז הביקוש שם לגז יעלה ו"מצרים תספק להם גז" 😉 כמו שמספקים לסוריה. ואם מישהו לא הבין שאנחנו מוכרים גז לסוריה - יוסי אבו הסביר "לגז אין צבע". עוד טעות שלי - הזהרתי שמצרים משענת קנה רצוץ והפרה הסכם היצוא לישראל. ברגע שלא יצטרכו גז - יפרו הסכם היבוא מישראל. מקווה שמכירת הגז מאפרודיטה לא תהפוך את המצרים. אבל לטווח ארוך מ10 שנים - אי אפשר לדעת. אולי נגלה בישראל עוד מאגר גז ענק. אולי מצרים . אז ברור שקודם כל אפרודיטה תייצא לאירופה. אבל אי אפשר לדעת. ועוד משהו. זוכרים את הגז מול עזה? BP מצאו - אנחנו לא אישרנו. מוזר שאיש העסקים טראמפ לא הזכיר את הגז מול עזה. הרי הגז יכול לממשן את השיקום - אם רק יהיה מי שישלוט בכסף שלא ידיע לחמאס. גנ. רציתי לפני החג להיכנס לניו מד בזול - ופיספסתי. אבל יש לי מספיק דלק. וקצת ישראמקו

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

בזכות הכתבה של YNT שמנושקש צירף

יש אפשרות שחברת של תרכוש את החלק של מאגר ישי. זה יכול להיות מעניין מאוד . האם של תרכוש מהשותפים שקשורים לקפריסין? או משותפים בצד הישראלי?

-

שמע אתה ראש קשה??

- minaeksh

על מה מדברים כבר עשור? למה מדברים על פיצויי? שמע אתה לא מאופס לחלוטין. וחבל.

-

-

מעלה את הכתבה של בן ויינברגר

מביזפורטל. לגבי התוספת שאפרודיטה אמורה להוסיף לניו מד.

-

הזדמנות יהש שווי מהוון

חרשתי את כל המידע שיש על אפרודיטה סך המאגר 100/130 BCM המחיר לפחות 20% יותר מלויתן (7.63$ יחי חום) (7.63*1.2=9.1$) החלק של ישי 10% , של הזדמנות 21% מתוך ישי סך כל המאגר 42 מל' $ 42/10/21=735,000,000$ בש"ח לפי 3שח=$1 שווי הזדמנות לפני עלויות קידוח והפקה מיסים וכו 2.2 מליארד ₪ כל המחירים לפי שער 60$ לחבית ברנט אם המחיר ישאר גבוה נניח 70$ לחבית צריך להעלות את שווי המאגר בעוד 16% וכן הלאה

- #הזדמנות יהש

-

לא היבנתי את החשבון שלך.

- minaeksh

אם תיקח את המאמר של בן היום (חבל שלא עלה כאן ביקשתי ממנו) הוא גוזר שווי מהוון של חלקה של ניו מד באפרודיטה 30% כ1.2 מיליארד דולר. מכאן תתחיל לעשות חשבון. ישי מוערך בין 7% ל10% מאפרודיטה. הוא גם נימצא בשוליים.שזה אומר הרבה. אז גם אם ניקח 8.5% זה בערך 300 מיליון דולר. להזדמנות 21% זה כ60 מיליון דולר ללא מס. כל מיספר אחר הוא דימיוני.

- #ניו מד אנרג יהש

-

קראתי עכשיו את המאמר של בן בעקבות

- מתחיללהשקיע

מה שכתבת שווי סך המאגר לפי מה שהוא כותב 32-49 מל'$ שווי ישי מתוך אפרודיטה 10% שווי הזדמנות מתוך ישי 21% נלך לפי 32 מיליארד'$ (הרף התחתון) (32*10%)*21%)=672מליון $*(3שח=1$)=2 מליארד שח נמשיך לניומד 32 מיליארד $ חלק ניו מד 30% (32מ'$*30%) = 10 מיליארד $ * (3שח=1$) = 30 מיליארד ש"ח אם יש טעות תקן אותי הכל לא כולל הוצאות מיסים קידוח והפקה

- #ניו מד אנרג יהש

-

זה שווי העיסקה המוערך.

- minaeksh

אבל זה לא כולל הוצאות פיתוח כמה מיליארדי דולרים הוצאות הפקה כנ"ל לא מיסים ולא כלום כולל נטישה בסיום. אתם כל פעם מחדש לא מבינים את זה. והכי חשוב זה ללא היוון. תילמדו מה זה היוון. (אולי בהמשך אעלה משהו) בן גזר לאפרודיטה בתחשיב השמרני תוספת של225 דולר לשווי מהוון של ניו מד ובתרחיש הריאלי תוספת של 300 דולר לשווי מהוון של ניו מד. ניו מד ניסחרת היום בשווי של 8 מיליארד דולר מכאן שהתוספת היא בערך כ30% עד 40% המשמעות ששווי המאגר המהוון הוא קצת מעל 3 מיליארד דולר. אז החלק של ישי הוא פחות מ10%. ובהתאם תמשיך ליגזור שווי להיזדמנות.

- #ניו מד אנרג יהש

-

מינה אני ממשיך לפי הנתונים שלך

- מתחיללהשקיע

א. כתבתי מפורש שווי ברוטו לפני מיסים ושאר ירקות ב. לפי שווי מהוון החלק של ישי הוא כ 300 מליון $ והשווי של הזדמנות הוא 63 מליון $ ובשח לפי 3שח=1$ כ 190 מליון שח השווי כרגע של הזדמנות 95 מל' שח כלומר יש אפסייד של 100% והכל לפי מחיר חבית ברנט של 60$ חבית כפי הנראה מחיר הבסיס בשנים הקרובות יהיה בין 70$-85$ חבית ( כשיהיה לי קצת זמן פנוי אעלה כאן את הבסיס לחשיבה שזה המחיר ) כלומר עליה של בין 16-31% בשווי והכל לפי ההנחות השמרניות כלומר לפי כל הנאמר שווי הזדמנות יהיה כ 220-250 מל/שח אפסייד של 130-160% תקן אותי אם אני טועה

-

סוף סוף היגעת לאזור.😅

- minaeksh

אם שווי של ישי 300 מיליון דולר זה ברוטו ליפני מיסים בישראל ותמלוגים. אין לי מושג כמה זה.כי זה לא מיקרה רגיל. השווי של הזיש הוא כ33 מיליון דולר בערך. זה אומר שהשווי ברוטו הוא כ100% אבל זה לא הנטו. וזה החשבון שתמיד עשיתי כשדיברו כאן על מאות אחוזים. הערכה שלי שהאפסייד יהיה בין 50% ל70% יפה מאוד למי שרוצה להמתין. לי לא מתאים.

הצג עוד 6 תגובות

-

מחירי הנפט בים הצפוני זינקו לשיא!!!

מחירי הנפט בים הצפוני זינקו לשיא לאחר שדונלד טראמפ האשים את איראן בהפרת הסכם לפתיחת מצר הורמוז. מחירם של מטעני נפט המופקים מול חופי בריטניה זינק לכמעט 147 דולר לחבית, כאשר סוחרים מיהרו להבטיח אספקה. נפט מסוג Forties Blend, המשמש כמדד לנפט מהים הצפוני המוכן לאספקה ??מיידית, טיפס מעל לשיאים שנראו לאחרונה ערב המשבר הפיננסי של 2008. מחיר הנפט בים הצפוני הוכפל ביותר מפי שניים, מכ-60 דולר לחבית בתחילת השנה. מחירו עלה בהרבה על מחיר הנפט הגולמי ברנט, שנסחר בכ-97 דולר בבוקר יום שישי, מה שמדגיש את המאבק להבטיח משלוחים פיזיים במהלך המלחמה

- #דלק קבוצה

-

מצויין לין

- שון1818

לונג איתקה לונג דלק קבוצה

-

שון תיכתוב כאן יותר. (ללת)

- minaeksh

-

מינה תחזור לטלינירי אתה חסר שם! (ללת)

- קלינטט

-

כל עוד איציק מנהל שם

- minaeksh

בצורה שהוא מנהל. לא תודה. תבואו אתם לכאן אפשר לעשות כאן אחלה פורום. ובלי פוליטיקה.

-

מינה צודק!

- lin

הפורום שם הפך להיות פורום פוליטיקה זולה עם המון מירמור והשחרה של המציאות ע"י צד פוליטי אחד! ניסיתי מספר פעמים לשנות שם את דרך הניהול המעוות לטעמי ללא הצלחה! אפשר לבנות פה אחלה פורום אנרגיה ללא פוליטיקה!

הצג עוד 2 תגובות

-

השערות לגבי מחירי הנפט בדגש על נאוויטס

גם המחיר הכללי עלה וגם היא נמצאת במקום שיכול לספק לאירופה מעבר לכך בכתבה בכלכליסט מדובר על 40 יום הפסקה של דלק גולמי (עדיין מכליות מפחדות לעבור כך שמדובר על יותר זמן), כמעט לא מדובר על התזקיקים שחסר בעקבות הפגיעה גם באיראן וגם במפרציות ובסעודיה בכ 25% עולמי , וגם פגיעה בגז סהכ המחיר לקראת סוף 5.2026 שיתחילו להתרוקן המאגרים המדינתיים ישאר מסביב ל85$ לפחות לשנה הקרובה

- #נאוויטס פטר יהש

-

אנרגיה חברות שלנו נראה חיובי גם מאתמול.⬆

הוזכרו גם ל2026 בנוסף ל2025 שהיה חיובי בין היתר דלק ניו מד או פי סי דוראל אנלייט וכו.. נכתב בכלל מזלה של ישראל מצבינו טוב עם חברות והאנרגיה שלנו.... וגם השכנים כמו מצריים חוזים יפים.. מה זורם כסף זורם--- ללא שר לתנודות מניות שנותנים לפעמים גם להצטייד במשברים.. ושוב.. ביטחוניות גם- המון כלים כוחות פועלים בלבנון- בין היתר נראה עשות מה ארית בית שמש תאת נט ויזן וכו... תשתיות נראה מה שפיר הנדסה.. אשטרום וכו.. רגלים החלטות לבד ברגוע- אנחנו עדיין בתנודתיות גם לפי הודעות גאו פוליטי פוליטי. vix נראה אם יצליח להשאר מתחת ל20. 🎩🔫🌂

-

שאלה לדובי או אלסון בבקשה על דלק

נתתי הוראה לקנות 5 יחידות דלק קבוצה 2 דקות לפני מכרז הנעילה, בשער 102900 ואחרי סגירת המסחר ,המניה סגרה על שער 102500, ולא קיבלתי את ה-5 מניות. הבנק כתב לי אי ביצוע!? מבקש לקבל מכם הסבר על הפעולה הנ"ל. בבקשה ותודה💆

-

נעילה

- קורניש1

אין חובת ביצוע בנעילה. ככה פשוט.

-

-

חקק תיקרא את המצורף.

אולי יעשה לך קצת שכל. כולל נושא המסים.

-

מנושקש, בוקר טוב.

- יוסי חקק

" מה שגוזר לחלק הישראלי (חזקת ישי) שווי של 150-300 מיליון דולרים( 21% ממנו מוחזק כאמור על ידי שותפות הזדמנות)" בכדי שיהיה לך קל לחשב נלך על חישוב של 200 מיליון דולר. נגזר מזה שלניו מד שהיא מחזיקה 30% מהמאגר יהיה רווח 300 מיליון דולר. מנושקש אתה צריך להבין שיש קונה לגז זה לא שמחפשים עכשיו קונה . שמתי לב ששון כתב בישראלי 8$ ליחידה הרגשת לא בנוח עם הנתון הזה.

-

אתה פשוט הזוי. מצידי שיהיה בסוף 10

- minaeksh

תיקרא טוב את הכתבה. הרווח הוא אחריי ההשקעה במשך 15 עד 20 שנה. שקל של היום זה אפילו לא 20 אג עוד 15 שנה. אם החלק של ישי יהיה אפילו 300 מיליון דולר זה אומר שהחלק של הזדמנות 60 מיליון דולר. ואז יכנס נושא המיסוי בישראל. זה נחמד זה רוח.אבל לא כמו החלומות שחלק מיכם מפזרים היום. הזדמנות היום ניסחרת ב33 מיליון דולר עכשיו תתחיל לעשות חשבון אם אתה מסוגל.

-

מנושקש בשביל 60 מליון דולר

- יוסי חקק

הכללי של הזדמנות לא היה רוכש בשער 151. מנוש טיפה לוגיקה. מנוש מה ההשכלה שלך?

-

מנושקש, אתה היית יכול לעשות רווח

- יוסי חקק

מאתמול להיום 30% במקום לקשקש בזנב תתחיל לעשות כסף. מנוש 8 דולר ליחידה כנראה תתחיל לחשב.

-

אתה גם מוכר?

- minaeksh

או רק קונה😅

הצג עוד 3 תגובות

-

-

שווי הזדמנות !!!!

לפי כל האתרים ולפי מאיה באפרודיטה קיים " 100BCM" . לפי כל הכתבות משנת 2010 מאגר ישי הוא בין 7%-10% מתוך מאגר אפרודיטה. שווי של כל מאגר אפרודיטה כולל ישי הוא במינימום 25,000,0000,000$ . שווי מאגר ישי לפי הנתונים הללו הוא 5,775,000,000 שקל. גם לי קשה לאמין לנתון הזה!!!! החלק של הזדמנות הוא 21% השווי הוא 1,208,000,000. מזה כנראה יילקח מס. יבוא מנושקשץ ויכתוב שאני טיפש. יבוא מנושקש יכתוב הגז לא נמכר ולכן יש צורך להמתין לכסף. באה מאיה והודיעה שכל מאגר אפרודיטה נמכר. לפני שבוע אני ולפפוט הבנו את זה על מגש של זהב.

-

מאיפה אתה מקריץ את המיספרים?

- minaeksh

את עלות הפיתוח הקמת אסדת הפקה. הקמת צנרת תת ימית למיצרים לקחת בחשבון. מיצטער להגיד לך. אתה אכן טיפש. תיקח שווי מאגר מהוון. בהנחה שאתה לא מבין מה זה מהוון. אני אעזור לך שלא תיכתוב יותר מידי שטויות. לך לדוח נאסי ותילמד בדוח לוקחים מחיר הקמה מחיר פיתוח הוצאות תיפעוליות. עלות נטישה בסוף הדרך ורק אחרי שהורדת את כל אלה. משווי הגז ברוטו.אתה מתחיל לקבל שווי מאגר מהוון ל10 שנים לפחות. דולר שתקבל בעוד 10 שנים אינו דולר היום. שמחתי לעזור😅

-

מנושקש , מאיה הודיעה היום שהגז נמכר (ללת)

- יוסי חקק

-

מתי הוא מתחיל להימכר?😅

- minaeksh

ועד מתי ההסכם? ומי יפתח? ומי ישלם? בנון?😅

-

חירטוט מוחלט בקשר ל- 25 מיליארד

- פרפרון

שווי לווייתן הוא בשיא משהו כמו 18 מיליארד, אחרי הפיתוח, והוא גדול פי 7 בערך ממה שכתבת. 100BCM זה בגסות 4TCF, בלווייתן יש 28. תעשה קצת חשבונות מחדש. (ועדיין הזדמנות היא השקעה מעניינת, רק בלי לפוצץ מספרים סתם!)

-

פרפרון, בדצמבר נחתם חוזה בין

- יוסי חקק

לייוויתן למצרים ב 35 מיליארד דולר. אתה מבין שהנתון שרשמת לא נכון לגבי לייוויתן. גם המוסדיים בישראל עדיין לא קלטו את המספרים הללו.

הצג עוד 10 תגובות

-

-

דלק קבוצה - חישוב מאגר ישי

פוטנציאל הגז במאגר אפרודיטה כולו מוערך בכ-3.6 עד 4.5 TCF (כ-102 עד 127 BCM). נשתמש בממוצע של 115 BCM. ? חלקו של מאגר ישי: המחלוקת נעה בין 7% ל-12%. לצורך החישוב השמרני נשתמש ב-10%, כלומר 11.5 BCM. ? ב. מחירי גז- ?מחיר מכירה צפוי , הגז מיועד בעיקר לייצוא למצרים (מתקני הנזלה) או לשוק המקומי הקפריסאי/ישראלי. המחיר הממוצע המשוקלל בניכוי הובלה מוערך ב-$5.5 - $6.5 ל-MMBtu. ? מקדם המרה: 1 BCM שווה בערך ל-35.3 BCF, שהם כ-38-39 מיליון MMBtu. ג. עלויות (CAPEX & OPEX) ?עלות פיתוח - פיתוח אפרודיטה מוערך ב-$4 מיליארד. חלקה היחסי של "ישי" (10%) הוא כ-$400 מיליון. ?עלות תפעול (OPEX): כ-$0.5 ל-MMBtu. ד. מיסוי ותמלוגים (Government Take) ?תמלוגים למדינה: 12.5%. ?מס חברות ומס ששינסקי- השפעה משמעותית בשלב מאוחר יותר של חיי הפרויקט. 2. חישוב תזרים מזומנים מהוון (DCF) ,?החישוב מתייחס לערך הנוכחי (PV) של המאגר, בהנחה שהפיתוח מתחיל בטווח הקרוב וייצור ראשון יחל סביב 2028-2029. שלב 1- הכנסות ברוטו (Gross Revenue) 11.5BCM × 38.5 (MMBtu/BCM) × 6$ (Price) = 2.65$ Billion שלב 2 - הוצאות ורווח תפעולי (EBITDA) ?סך עלויות (CAPEX + OPEX): $400M (פיתוח) + $220M (תפעול לאורך חיי המאגר) = $620M. רווח תפעולי משוער: $2.65B - $0.62B = $2.03B. ? שלב 3- ניכוי תמלוגים ומיסים ?לאחר תמלוגים (12.5%) ומס חברות (23%), ובהתחשב בהיטל רווחי יתר (ששינסקי) שייכנס לתוקף רק לאחר החזר השקעה של 150%, הרווח הנקי המצטבר הריאלי מוערך בכ-$1.4 - $1.5 מיליארד. שלב 4- היוון (Discounting) ?מאחר שהגז עדיין באדמה וישנם סיכונים רגולטוריים וגאופוליטיים, נשתמש במקדם היוון של 10% (PV10) כמקובל בענף הנפט והגז. ?3. שווי שוק נוכחי (NAV - Net Asset Value) ?השווי נגזר מהערך המהוון של הרווחים העתידיים בניכוי סיכונים. * שווי שוק מההון (100% מהמאגר) בין $750 -$ 850 (מליוני דולרים) (ללא מקדם סיכון). * מקדם סיכון רגולטורי 30% וזאת בשל העיכוב בהסכם בין ישראל לקפריסין. * שווי שור ריאלי 520$-600$ מליוני דולרים כ-1.9עד 2.2 מליארד שקל . 4. ניתוח רגישות (Sensitivity Analysis) ?השווי יכול להשתנות דרמטית בהתאם לשני משתנים עיקריים: ?אחוז האחזקה: אם ייקבע בבוררות בינלאומית שחלקו של "ישי" הוא 12% ולא 10%, השווי עולה בכ-$100 מיליון. ?מחירי הגז: ירידה של $1 במחיר ה-MMBtu (ל-$5) תוריד את שווי המאגר בכ-15%-20%. ?מתקן הנזלה (LNG): במידה ותתקבל החלטה על הקמת מתקן הנזלה צף (FLNG) ייעודי לאפרודיטה ישי, ה-CAPEX יעלה אך מחיר המכירה ליחידה (FOB) עשוי לעלות משמעותית בשל גישה לשווקים באירופה ובאסיה. ?סיכום לדעתי ויכול להיות שאני טועה אשמח אם יתקנו אותי . ?נכון לאפריל 2026, שווי מאגר ישי נאמד בטווח של 520 עד 600 מיליון דולר. הנקודה הקריטית ביותר שנותרה פתוחה היא חתימה על הסכם יוניטיזציה סופי בין הממשלות, שתבטל את הדיסcount הרגולטורי ותאפשר לבעלי הזכויות להציף ערך מול בנקים למימון הפרויקט.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

וואו כמה כתבת?ולא דייקת.

- minaeksh

מה קשר לשישינסקי באפרודיטה? מה מישטר המס בקפריסין? עדיין לא ניקבע כי הוא תלוי קצב ההפקה. כמה תמלוגים משלמים? בקיצור עשית הרבה בלאגן. בכל כתבה שאני קראתי השווי המהוון היום של מאגר אפרודיטה הוא בין 3 מיליארד ל3.5 מיליארד דולר. זה הכל אם תירצה תקבל הוכחות. 10% של ישי הוא בין 300 ל350 מיליון דולר. חלקה של הזדמנות 21%. רק אחרי שהיזדמנות תקבל את חלקה נדע כמה מס ירד בישראל.

-

צודק אחי מאה אחוז, טעות שלי ! (ללת)

- ללפוט

-

מנושקש אל תשכח שהזדמנות השקיעה

- יוסי חקק

ב אקספלורציה. ולכן יהיה החזר הוצאות.

-

סליחה איפה היזדמנות השקיעה?

- minaeksh

לא בצד הקפריסאי ששם רוב הגז. בקיצור תמשיל לעודד את עצמך. תקווה שבסוף לא עשית חשבון מוטעה.

-

מנושקש, אפרודיטה התגלת לאחר ישי.

- יוסי חקק

מנושקש הזדמנות השקיע כסף בסקרים בקידוח. יש צורך להחזיר כסף לחברה מנושקש. כמה כוח יש לך להתווכח. כל הכבוד לך.

הצג עוד 3 תגובות

-

הגזיות מרימות ראש ניו מד דלק או פיסי וכו⬆

הזדמנות וכו ואחרות דוראל אנלייט.. וכו במעקב טיפול מזמן כל מיני וכך נראה 2026.. מצרים למשל צריכה הגז כמו אויר לנשימה.. גם לצריכה פנימית ושימוש המתקנים שלה ליצוא כל העולם תלוי באנרגיה לכל תחומי החיים ועוד מה מתפתח .. מהר השנה.. רגליים החלטות לבד בתנודות.. הודעות.. 👀🎩

-

להלן המשמעויות העיקריות עבור הערכת השווי של השותפו

הדיווח על חתימת מזכר ההבנות (MoU) והסכם ה-HGA מהווה "אירוע מכונן" עבור שותפות ניו-מד אנרג'י, שכן הוא מעביר את מאגר אפרודיטה משלב של "תגלית פוטנציאלית" לשלב של נכס מסחרי עם אופק תזרימי ברור. להלן המשמעויות העיקריות עבור הערכת השווי של השותפות: 1. הפחתת סיכון (Derisking) משמעותית עד היום, שווי מאגר אפרודיטה במודלים הכלכליים של האנליסטים סבל משיעור היוון גבוה בשל חוסר ודאות לגבי אופן הפיתוח וזהות הלקוח. * **הסכם עוגן:** חתימה מול **EGAS** המצרית מספקת "לקוח עוגן" (Anchor Tenant) שרוכש את **מלוא כמות הגז** הניתנת להפקה. * **מסגרת רגולטורית:** הסכם ה-HGA מול ממשלת מצרים מסדיר את הוודאות המשפטית והרגולטורית להקמת התשתיות. * **משמעות לשווי:** ככל שהפרויקט מתקרב להחלטת השקעה סופית (FID), שיעור ההיוון (WACC) המוחל על התזרים העתידי של המאגר יורד, מה שמעלה אוטומטית את הערך הנוכחי הנקי (NPV) של הנכס. 2. ודאות תזרימית ומנגנון מחיר הפרמטרים הכלכליים שנחשפו מאפשרים בניית מודל הכנסות יציב יותר: * **היקף מכירות:** כמות חוזית של **700 mmscf ליום** היא כמות משמעותית מאוד שתייצר הכנסות גולמיות גבוהות לאורך 15–20 שנה. * **הגנה על הרווחיות:** הצמדה למחיר הנפט (**Brent**) עם מנגנון של **מחיר רצפה** מבטיחה שהשותפות תהיה מוגנת גם בתרחישים של ירידת מחירי אנרגיה עולמיים. * **התחייבות לתשלום:** מנגנון ה-**Take or Pay** מבטיח תזרים מזומנים גם אם הלקוח לא ימשוך את מלוא הכמות, מה שמקל על קבלת מימון בנקאי (Project Finance) לפרויקט. 3. קידום החלטת השקעה סופית (FID) הדיווח קובע לוח זמנים צפוף של **12 חודשים** לקבלת החלטת השקעה מרגע חתימת ההסכמים הנוספים. * **משמעות לשווי:** שוק ההון נוהג לתמחר נכסים כאלו במלואם רק לאחר ה-FID. עצם קביעת לוחות הזמנים והקמת חברת ההולכה הייעודית (**AMC**) מראים על רצינות המפעילה (צ'ברון) ושותפותיה. **לסיכום:** מדובר בעליית מדרגה (Step-up) בשווי הכלכלי של ניו-מד. אם עד כה השוק תמחר את אפרודיטה בערך שמרני מאוד, ההסכם הזה מחייב את המעריכים לעבור למודל תזרים מזומנים מהוון (DCF) מלא על בסיס נתונים חוזיים קשיחים.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

עכשיו תבדוק מה השווי של מאגר ישי !!!!!! (ללת)

- יוסי חקק

-

12 BCM... אבל יוסי, מה אומר ההסכם בסוף בישי?? (ללת)

- hofmanlape

-

כרגע אין מספרים של שווי אפרודיטה

- יוסי חקק

לפי ההסכם עם מצרים. כרגע הנושא בבוררות. לפי דעתי מאגר ישי יהיה 7% במינימום מאפרודיטה.

-

בשורה משמעותית למחזיקי ניו-מד: פריצת דרך בפיתוח מא

בשורה משמעותית למחזיקי ניו-מד: פריצת דרך בפיתוח מאגר אפרודיטה! חברים, עדכון חם שותפות ניו-מד אנרג'י מדווחת על חתימת מזכר הבנות (MoU) והסכם ממשל מארח (HGA) לפיתוח מאגר אפרודיטה. אלו הנתונים המרכזיים שאתם צריכים להכיר: **?? יצוא למצרים ולוחות זמנים:** * המכירה היא עבור **מלוא כמויות הגז** הניתנות להפקה מהמאגר לחברת EGAS המצרית. * הגז יועבר בצינור תת-ימי שיגיע לתחנת המדידה ב**פורט סעיד**. * ההסכם המחייב ייחתם ל-**15 שנים** עם אופציה להארכה של 5 שנים נוספות. * השלמת החתימות המלאות של ממשלות מצרים וקפריסין צפויה בשבועות הקרובים. **?? מספרים ותנאים מסחריים:** * כמות חוזית יומית: **700 mmscf** ליום בתקופה העיקרית. * מנגנון המחיר: צמוד למחיר חבית נפט מסוג **Brent** (כולל רצפה ותקרה להגנה על הרווחיות). * מודל **Take or Pay**: הרוכשת המצרית מתחייבת לשלם גם אם לא תצרוך את הגז בפועל. **??? תשתית והחלטת השקעה (FID):** * תוקם חברה ייעודית (AMC) שתהיה בבעלות משותפת של שותפי אפרודיטה וישות מצרית להקמת הצינור. * החלטת השקעה סופית (FID) לפיתוח המאגר צפויה להתקבל בתוך **12 חודשים** מחתימת ההסכמים הסופיים. **בשורה התחתונה:** מדובר בצעד ענק שהופך את אפרודיטה מ"תגלית על הנייר" לפרויקט תשתיתי ומסחרי חי עם לקוח עוגן משמעותי ומנגנון הכנסות מובטח.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

ניו מד, דלק קבוצה ??????? (ללת)

-

ניו מד בהודעה במאיה

- שע

הסכם רכישת גז מאפרודיטה למצרים

-

יכול להיות קשור לאפרודיטה (ללת)

- יוסי חקק

-

-

לדעתכם, האם טראמפ יאפשר לאירן,סין ורוסיה

לסחור בנפט במטבע הסיני?

-

דלק קבוצה - הכתבה בגלובס הראיון עם אבו מה

אני לומד ומה מסתתר בדבריו ... הכתבה שצירפתי היא הרבה יותר מראיון עסקי שגרתי, מדובר במפת דרכים גאופוליטית שבה יוסי אבו (וכפועל יוצא, קבוצת דלק שבשליטתו של יצחק תשובה) ממקמים את עצמם לא רק כספקי אנרגיה, אלא כצומת אסטרטגית עולמית. להלן הניתוח המעמיק של "בין השורות" לדעתי, ההשלכות על קבוצת דלק והמבט הטכני-אסטרטגי: 1. הניתוח שבין השורות: מה אבו באמת אומר לנו?מאחורי המילים הממלכתיות והחזון האזורי מסתתרים כמה מסרים קריטיים למשקיע. שינוי תמחור הסיכון (Risk Premium): למי שלא הבין אז אבו רומז שהגז הישראלי הוא כבר לא רק "גז מקומי". אם 20% מה-LNG העולמי תקוע בהורמוז, לוויתן הופך לנכס אסטרטגי של המערב. המשמעות היא שדלק לא נסחרת רק לפי מכפיל רווח, אלא לפי "פרמיית ביטחון אנרגטי". ?ההימור על מצרים כ"קונה שבוי" אבו "קבר" בשיחה את צינור ה-EastMed לאירופה. הוא אומר במפורש: מצרים היא היעד, והיא צמאה. המסר המוסתר הוא שהתלות של מצרים בגז ישראלי היא תעודת הביטוח הפוליטית והכלכלית של דלק. נורמליזציה דרך הכיס (או הצינור): כשמדברים על נפט סעודי ואמירתי דרך קצא"א (אילת-אשקלון), אבו למעשה אומר: "אנחנו כבר שם". השיחות בחדרים סגורים והקשרים האישיים מעידים על תשתית שמוכנה לביצוע ברגע שהאור הירוק המדיני יינתן. כישלון בולגריה כמשל אני רואה ש- אבו ממעיט בערך הקידוח היבש בים השחור. המסר למשקיעים: "אנחנו מפסיקים להמר על הרפתקאות רחוקות ומתמקדים במקסום הנכסים הקיימים (לוויתן, אפרודיטה) שבהם הוודאות גבוהה." 2. המצב מול איראן: האיום שהופך להזדמנות ?עבור משקיע בקבוצת דלק, העימות הישיר מול איראן הוא חרב פיפיות. לפי אבו 3 נקודות מענינות שאנו שוכחים כשרואים מניה יורדת . * חסימת מצרי הורמוז מקפיצה את המחירים והחברה מרוויחה בנתיים. * ישראל הופכת למוצא היחיד של המפרץ לים התיכון. * השקעות ענק ממדינות המפרץ (כמו מובאדלה) כחלק מברית הגנה אנרגטית. * סוף המלחמה תביא להסכמי ברית חדשים בנוסח הסכמי אברהם ונראה מעצמות ערביות חברות עולמיות שלהם משקיעות בחברות בשיתוף למציאת מאגרים נוספים בישראל. אז כמשקיע בדלק קבוצה, האסטרטגיה צריכה להיות מוטה ערך אסטרטגי ולא רק תנודות יומיות . ?אימוץ הראייה של אבו היא אל תסתכל על דלק כחברת גז, אלא כחברת תשתית גאופוליטית. כל עוד ישראל היא "החלון" למפרץ, הערך הסמוי של החברה גבוה משמעותית ממה שמוצג בדוחות. ב?ניהול סיכונים מול איראן הדרך הנכונה היא לא למכור בבהלה שאין לה בסיס אמיתי וזאת תוך החזקה בנכס הבסיס (דלק) לטווח ארוך. ואם נבצע מעקב אחרי דיבידנדים נראה כי דלק הפכה לפרת מזומנים. בסכומים גדולים, התשואה מהדיבידנד היא ה"כרית" שלך מול התנודתיות.? והכי חשוב זה הסתכלות על "היום שאחרי" אם אבו צודק ( ואני מאמין שהוא יודע מה הוא מדבר) והסכמי אסטרטגיה עם סעודיה יכללו את קצא"א וצינורות גז, דלק תעבור הערכת שווי מחדש (Re-rating) שתציב אותה בשורה אחת עם ענקיות אנרגיה עולמיות. לכן ?בשורה התחתונה הראיון של אבו הוא "איתות קנייה" לטווח הארוך וגם הבינוני למי שמאמין שהמזרח התיכון הולך לאינטגרציה כלכלית כפתרון לסכסוך. הסיכון קיים, אך הוא מגובה בנכסים פיזיים שכל העולם צריך. ועוד איתקה הופכת למפלצת מזומנים עם המס במחירים האלו , וככל שהזמן עובר גם המס יעלם לדעתי בעוד מספר חודשים עד מושב הסתיו הקרוב אם לא לפני . ובעיקא אני מאמין בבורא עולם שברך את תשובה ומצליח את דרכו ואני בחרתי להיות שותף להצלחתו ובעזרת ה' נראה ברכה והצלחה ! חג שמח וישועות .

- #דלק קבוצה

- #ניו מד אנרג יהש

-

איפה צריך להיזהר

- ohr123

1. “איתות קנייה” זה כבר קפיצה מה שאתה מתאר הוא נרטיב אסטרטגי לא בהכרח טריגר מיידי לשוק. השוק שואל: האם יהיו חוזים חדשים? האם תהיה יציבות רגולטורית? האם המחירים הגבוהים יישארו? בלי זה, הסיפור נשאר “פוטנציאל” ולא בהכרח שווי מיידי. 2. הסתמכות על גיאופוליטיקה = חרב פיפיות אתה מתאר נכון את האפסייד, אבל יש גם דאונסייד: הסלמה מול Iran יכולה לפגוע בתשתיות לחץ בינלאומי יכול לשנות כיווני יצוא רגולציה מקומית יכולה להשתנות מהר כלומר: אותו גורם שמעלה ערך – גם מעלה סיכון. 3. “קצא״א + סעודיה” – עדיין תרחיש, לא עובדה שיתופי פעולה עם Saudi Arabia הם פוטנציאל אדיר, אבל: הם תלויים בפוליטיקה הם לא מגולמים עדיין בתזרים השוק לרוב נותן על זה דיסקאונט עד שזה קורה בפועל. 4. איתקה לא רק מכונת כסף נכון שהיא נהנית ממחירים גבוהים, אבל: יש מיסוי משתנה תלות במחירי נפט נכסים מתיישנים בים הצפוני זה לא נכס “נטול סיכון” כמו שזה לפעמים נשמע. הכיוון שלך נכון, אבל אתה: קצת “מתאהב בסיפור” בפועל: יש כאן חברה עם נכסים חזקים מאוד יש אפסייד גיאופוליטי אמיתי אבל גם סיכון גבוה מהרגיל

-

אחי , האמן לי אינני מתאהב או למדתי טוב את

- ללפוט

ההשקעה שאני משקיע בה , ואני כבר שנים ארוכות בדלק קבוצה ומכיר טוב את ההשפעות חברי הנהלה בין המקצועים במשק . חכה ימים יגידו (כמו שאני אוהב להגיד) , חברת דלק רק תלך ותעלה ותעלה עם כל המוניפולציות שמשחקים בה וגם זה בשלב כלשהו יפסק .

-

כל הפוליטיקה נמחקה תתקדמו לעניינים שלכם (ללת)

-

המלחמה מעיבה על הדירוג: S&P מצמידה תחזית ”שלילית” לאנרג’יאן

למרות אשרור הדירוג ברמה של ’BB-’, סוכנות הדירוג הבינלאומית מזהירה מהחרפת הסיכונים הגיאופוליטיים ומהשבתת הפעילות הממושכת בנכסי החברה

המלחמה מעיבה על הדירוג: S&P מצמידה תחזית ”שלילית” לאנרג’יאן

-

מיום ליום אוקראינה פוגעת במכליות

ותשתיות נפט וגז של רוסיה.

-

מינקש הקשקשן, כשאין לך תגובה עניינית

עדיף שתסתום. בכל פורום שאתה כותב, אתה 'מצליח' להסתכסך עם אחרים. רשמתי לך למטה מס' עובדות לגביך וענית לי כמו ילד בכיתה ג'. לא שאיכפת לי מה חושבים עלי בפורום גבעות, אולם אין להם שום סיבה שלא לקחת את דבריי ברצינות, להבדיל מהכתיבה שלך שרק גרמה לתגובות עוינות. אז מסתבר שאתה כמו נכשלים אחרים, מנסה להקטין את חלקך ולהעליל על אחרים דברים לא מציאותיים. ברור לי שתמשיך לקשקש בפורומים ואני רק יכול לאחל לך שלא תשניא את עצמך על רבים מדי.

-

יאללה סע חביבי.

- minaeksh

לא ממשיך להאכיל טרולים.

-

-

למה דיבידנד אנרג'יאן חסום? המניה ירדה בX. (ללת)

-

דלק קבוצה וניומד-דיווחים עדכניים ומשמעותיים

על תקיפות נגד תשתיות נפט ופטרוכימיה במאהשהר (Mahshahr) שבדרום-מערב איראן. ?פרטי התקיפה במאהשהר ?התקיפה התרחשה אתמול, שבת ה-4 באפריל 2026. ?היעד היה "אזור הכלכלה הפטרוכימי המיוחד" במאהשהר, במחוז ח'וזסטאן. זהו אחד ממרכזי האנרגיה החשובים ביותר של איראן. ?היקף הנזק דווח על מספר פיצוצים עזים שפגעו לפחות בשלוש חברות גדולות במתחם, ביניהן אמיר כביר, ריג'אל ואבו-עלי. פטריית עשן שחורה נראתה למרחקים. ?גורמים איראניים אישרו כי לפחות 5 בני אדם נפצעו. בעקבות התקיפה הוחלט על פינוי מיידי של כלל העובדים מהיחידות התעשייתיות באזור. סוכנות הידיעות האיראנית 'פארס' מדווחת כי נשמעו מספר פיצוצים מאזור הפטרוכימיה מאהשהר שבח'וזסתאן, המתמחה בייצוא נפט ומוצרים פטרוכימיים.גורמים רשמיים באיראן ייחסו את התקיפה לשיתוף פעולה אמריקני-ישראלי. בישראל, גורמים ביטחוניים אישרו לראשונה כי מדובר בשינוי אסטרטגי המכוון ל**"יעדים כלכליים"** של המשטר ומשמרות המהפכה. ההשפעה עלינו תבוא מ - 1. הזינוק בפרמיית הסיכון (Geopolitical Risk Premium) ?התקיפה במאהשהר מסמנת עליית מדרגה ממעבר לתקיפות צבאיות לתקיפות על נכסים כלכליים ותשתיות אנרגיה. כתוצאה מזה נרשמה תנודתיות חריגה בחוזים העתידיים. מחירי הברנט כבר חצו את רף ה-105$ לחבית, וישנם אנליסטים הצופים פריצה לכיוון ה-120$ במידה והלחימה תימשך. השוק מתמחר כעת לא רק את הנזק הפיזי למפעלים, אלא את החשש מתגובה איראנית שתכוון למתקני נפט של מדינות שכנות במפרץ. 2. צוואר הבקבוק: מצר הורמוז מאהשהר שוכנת במיקום אסטרטגי בצפון המפרץ הפרסי. ?כל פגיעה ביציבות באזור זה מעלה מחדש את החשש מחסימה (חלקית או מלאה) של מצר הורמוז, דרכו עוברים כ-20% מאספקת הנפט העולמית. ?חסימה של המצר נחשבת ל"תרחיש יום הדין" של שוק האנרגיה, שעשוי להקפיץ את המחירים לרמות היסטוריות של 150$ ומעלה. 3. הפגיעה במוצרים מזוקקים ופטרוכימיה מאהשהר היא לא רק מרכז נפט גולמי, אלא אחד מריכוזי הפטרוכימיה הגדולים בעולם. הפגיעה במפעלי "אמיר כביר" ו"ריג'אל" צפויה להוביל למחסור במוצרי פולימרים ונגזרי נפט המשמשים בתעשיות רבות. השפעה על הזיקוק: פגיעה בתזקיקים (כמו סולר ודלק סילוני) משפיעה ישירות על עלויות ההובלה והתעופה העולמיות, מה שמתגלגל במהירות לאינפלציה גלובלית. מצורף קישור לדיווח.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

ללפוט , תודה על העדכון.

- יוסי חקק

מסקנה שלי הממשל בישראל מבין שמחירי אנרגיה גבוהים בפרט גז מכניס כסף למדינה דרך מאגרי הגז בים התיכון בטרטוריה הישראלית. הממשל בקפריסין גם התחיל להבין את הפוטנציאל מכירת הגז ולכן הוא ממהר לסגור הסכם מכירה עם מצרים.

-

אחי המסקנה שלך מדוייקת ומשקפת היטב את

- ללפוט

הריאליזם הכלכלי והגיאופוליטי באזור: ?ישראל: הממשלה מבינה שכל דולר נוסף במחיר הגז מתרגם ישירות למיליארדים שנכנסים לקופה הציבורית דרך תמלוגים ומס ששינסקי (קרן העושר). זהו נכס אסטרטגי שמחזק את החוסן הלאומי. ?קפריסין: הממשל בנתיב המהיר. הם הבינו שחלון ההזדמנויות למכירת גז מאובן בעולם מוגבל (בשל המעבר לאנרגיה ירוקה), ולכן הם "רצים" לסגור הסכמי יצוא דרך מצרים כדי לא להישאר עם גז כלוא בקרקע. ?מצרים כ"גשר": שתי המדינות זקוקות למצרים כמרכז הנזלה . בלי התשתיות המצריות, הגז בים התיכון נשאר ללא נתיב כלכלי לאירופה. ?ולכן מחירי אנרגיה גבוהים הם ה"דלק" שגורם לממשלות ולחברות ענק כמו שברון לקדם פרויקטים יקרים ומורכבים במהירות גבוהה מהרגיל.

-

חלוק על שתיכם.אם 2 הממשלות

- minaeksh

היו מבינות את זה לא היו עיכובים קשים הן בליויתן והן באפרודיטה. הממשלות משחקות מצד אחד ראש קטן.ומצד שני מקשות על החברות הרלבנטיות. לגבי יכולת ההנזלה כבר אמרתי. אני הייתי מקים מיתקן הנזלה גדול בין ליויתן לאפרודיטה. זוכר את וודסייד שרצתה להיכנס שותפה בליויתן.? זה הפאשלה הכי גדולה של ממשלתינו הטיפשה. ויש מספיק גז ליצוא מ2 המאגרים והקמת מתקן הנזלה מחויבת המציאות. לצערי כל הפוליטיקאים לא מעניין אותם כלום. באשר לגז גם עוד 20 שנה ניצטרך גז.

-

מנושקש, המלחמה שינתה את כל

- יוסי חקק

כלכלת האנרגיה . מה שהיה עד עכשיו המפרץ הפרסי סייפק את רוב הגז הנוזלי במיוחד קטר, קטרנפגעה גם מבחינת הספקה וגם מבחינת תשתיות וגם מבחינת הולכה. המפרץ הפרסי עד תחילת המלחמה חיו בשלום כל המדינות עם פרס. מיצריי הורמוז סגורים חלקית והנפט 110$ ברגע שמייצרי באב אל- מנדב ייסגרו אירופה תבין שהיא תלויה בעצמה בלבד.ולכן עכשיו תבין למה ישראל יכולה להפוך למעצמה.

-

לצערך הרב המדינה לא שינתה

- minaeksh

את דרכיה. מה היה קורה אם המדינה הייתה ניכנסת לשותפות עם החברות הרלבנטיות להקמת מיתקן הנזלה? כולם היו מרויחים המון. אבל המדינה מטיבעה לא מזיזה את העיניינים. אתה לא צריך לשכנע אותי שמאגר ליויתן זו ביצת זהב. הבעיה שכולם מפריעים לחברות לפתח אותה. אין לו לאדם אלה מה שהוא רואה.

הצג עוד 2 תגובות

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

מינקש האהבל : 1. גם אתה פליט גבעות עולם.

2. ההנחה שלי שאם אתה בנאוויטס משער אלפיים, אז זה עניין של שנים והיית אמור לאסוף עוד ועוד במשך הזמן ולכן היית אמור להיות מולטי מיליונר. אם לא עשית זאת אז אתה אהבל מכופל... 3. אגב, כשכתבתי מתישהו שהעברתי את רוב הכסף שלי מגבעות לנאוויטס (כשהיתה בערך בשער 9,6000), וציינתי את המעלות של החב', הגבת שאם עשיתי זאת אז המצב גרוע. אינני יודע למה התכוונת וזה גם לא משנה, אבל העובדה היא, שלפני כן לא כתבת כלל על נאוויטס, כנראה זה פתח לה את העיניים ורכשת בעקבות מה שכתבתי, כי רק מאז אתה כותב עליה כל הזמן. בהתחלה אפילו הזהרת שיש לחב' חובות כבדים (כנראה רגע לפני שהתחלת לקנות), אולם מאז אתה רק מהלל אותה. אז אני מאחל לך הצלחה גדולה עימה, כמובן רק בגלל שאני מושקע בה ובאופ' שלה, עם רוב כספי...

-

תישאל את הקוראים בפורום הישראלי ממתי

- minaeksh

אני כותב כאן על נאויטאס. על תעשה מעצמך בדיחה כמו שעשית בפורום גבעות. שאף אחד שם מהמעט שנישארו. לא מתיחס אליך ברצינות.

-

-

מאמר על מודיעין ומה הפוטנציאל בה (ללת)

-

בן תודה על המאמר.

- minaeksh

שאלה שאותי מטרידה בקשר למודיעין. הוא גודל החוב העצום שלה. איך תתמודד איתו. למרות שנכון להיום במחיר נפט של 90 דולר. החיים ניראים יותר קלים. מה קורה אם הנפט חוזר לרדת.בהקשר לחוב הענק של מודיעין.?

- #מודיעין יהש

-

אכן המינוף גבוה יחסית להון העצמי אך

- benw2504

לא גבוה בכלל יחסית לשווי העתודות. הדרך היחידה לדעתי למודיעין לעלות על המסלול זה להגדיל את התזרים (למשל דרך העסקה במפרץ מקסיקו) או למכור נכסים, כמו בהצעה שקיבלו בטקסס, או שניהם

-

הבעיה שהעיסקה החדשה במיפרץ

- minaeksh

מקסיקו.יותר מתכפיל את החוב של מודיעין. אם נפט ישאר ב90 דולר אז יש אזשהו סיכוי קטן להחזיר את כל ההלואות/אגחים. אם הנפט חוזר ל60 לא רואה סיכוי כזה.

- #מודיעין יהש

-

-

דלק קבוצה-פגיעה בבית הזיקוק מינה אל אחמדי אחד

מסופי הנפט הגדולים והאסטרטגיים ביותר בכווית. תקיפות איראניות ביום שישי פגעו גם במפעל כוח והתפלה מרכזי בכווית, וגרמו נזק "חומרי". "צוותי טכניים וחירום החלו מיד לטפל בתוצאות האירוע כדי להבטיח המשך פעילות", דיווחה סוכנות הידיעות קונה. זהו אחד מסופי הנפט הגדולים והאסטרטגיים ביותר בכווית, הממוקם כ-40 קילומטרים דרומית לעיר כווית, במרכז היצוא הראשי של המדינה. עם כושר זיקוק של כ-450,000 עד 466,000 חביות ביום, הוא ממלא תפקיד מרכזי בעיבוד נפט גולמי לדלקים מרכזיים כמו סולר, בנזין ודלק סילוני לשימוש מקומי ושווקים בינלאומיים, והוא נפגע היום ואין כרגע מידע על עוצמת הפגיעה . מצרף קישור לבשורה על הפגיעה אין ספק שמחירי הנפט הגבוהים ימשיכו לתקופה לא קצרה ועדין להערכתי לא ראינו מחיר מקסימלי . חודש אפריל הולך להכניס את העולם להבנה עמוקה בחוסר שנוצר ויווצר במאגרים .... חג שמח ושבת שלום ורגוע . אנחנו ממשיכים כמשקיעי האנרגיה בכלל ודלק קבוצה בפרט לצעוד צפונה בבטחה .

- #דלק קבוצה

- #ניו מד אנרג יהש

-

אני איתך. ואתיקה חזקה מאוד. דבידנד בשני

- ronaldinio

נפתח לוויתן.. ישראכארט גם על המפה עם רכישת בנק. בהצלחה למשקיעים... ביום שני אקנה עוד מנה

-

יום שני יום האקס בדלק לקבלת דיבד

כל מי שהחזיק את המניה היום בסוף היום יקבל את הדיבדנד. המניה תפתח את המסחר בירידה של 10 אחוז לערך לאחר החלוקה...

-

אני חושב שמי שהחזיק עד היום בבוקר

- sery

לא כולל את המסחר היום .

-

היום היה יום הקום. אז זה מי שהחזיק היום בסוף

- ronaldinio

היום

-

תיקון קטן . שער המניה ירד ב 1376 אגורות

- ronaldinio

ומחיר המניה ביום שני יפתח בשער של 102484

-

עוד תיקון

- ronaldinio

הבנתי שכבר הדיבידנד חולק. סליחה על הטעות

-

-

מידרוג מעניקה דירוג ראשוני לשותפות נאוויטס של גדעון תדמור

השותפות שחיה על הפקת נפט במפרץ מקסיקו מקבלת חותמת איכות מהאנליסטים, אך אלו מזכירים: הריכוזיות במאגר שננדואה והתנודתיות במחירי הנפט הם סיכונים שאי אפשר להתעלם מהם

מידרוג מעניקה דירוג ראשוני לשותפות נאוויטס של גדעון תדמור

-

נפט עולה אבל מדד עוקב יורד

דחוף!!! מנסה להבין למה הנפט עלה 11% אבל קרן מחקה 1145929 סביב 0.15% יש למישהו הסבר הגיוני

-

אחי , הפער נובע מכך שהקרן גילמה את רוב העלייה

- ללפוט

בזינוק של הפתיחה (שכבר מגולם במחיר ה"בסיס" של היום), וה-0.15% שאתה רואה הוא רק ה"זנב" של התנועה מאז 10:00 בבוקר. בנוסף, כקרן העוקבת אחר חוזים ולא אחר חביות פיזיות, היא תמיד תציג תנועה מתונה יותר מהכותרות על "11% עלייה בנפט". אם תנתח את מצב ה"קונטנגו/בקוורדציה" בחוזי הברנט הנוכחיים תוכל להבין את רמת השחיקה הצפויה בקרן .

-

-

נפט

דחוף מנסה להבין אם הנפט עלה בחג ב 11% איך מניות עוקבות נסחרות סביב 0.15% כגון 1145929

-

אנרגיה גם חברות שלנו⬆דלק ק מצרים הזרמה👀

הגזיות שלנו ראינו ויודעים שמצרים צריך הגז שלנו כמו אויר לנשימה ודרכה גם לאירופה.. וגם ירדן כל מה זורם כרגע במחיר גבוהה ובהמשך שנה יותר גז למצרים.. איתקה גם גבוהה... הרבה מה זורם כרגע במחיר גבוהה .... השבתה של חודש יקוזז נראה בקלות ואולי גם פיצוי מהמדינה... דלק קבוצה דיבידנד יפה.. שנראה ימשך יפה ב2026.. גם מאיתקה.. רגליים החלטות לבד רק מחשבות לרגע.. נראה מה יהיה אם ה vix רגוע יותר רק אם ירד לאיזור 20 ופחות.. 🎩🔫🌂

-

הלחץ המצרי עשה את שלו: הפקת הגז הטבעי ממאגר לוויתן חודשה. מה הנזק?

לאחר 33 ימי השבתה שהעלו סימני שאלה בקרב המשקיעים והשותפות האזוריות, הממונה על הנפט במשרד האנרגיה נתן אור ירוק להפעלת האסדה; השותפות מעריכות כי הפגיעה בתזרים זניחה

- #ניו מד אנרג יהש

הלחץ המצרי עשה את שלו: הפקת הגז הטבעי ממאגר לוויתן חודשה. מה הנזק?

-

מאגר לוויתן חזר לפעולה

מאגר הגז לוויתן חזר לפעול אחרי יותר מחודש https://iglob.es/?1001539402

-

מינקש, אני לא מאמין שאתה מחזיק נאוויטס

משער 2,200, אולם אם זה נכון, אז אתה אמור להיות מולטימיליונר, אז מה יש לך לחפש בפורומים ולריב עם אנשים? תירשם לעונה הבאה של האח הגדול, שם תוכל גם להתווכח ולקלל פרונטאלית...

-

על תאמין.😅חוץ מזה אם יש לי 1000 מניות.

- minaeksh

כמה כסף זה כבר. 130 אלף שח? אם זה לא תהיה מיליונר. גם לא עם 5000. אני פשוט שונא טימטום. ואתה אחת הדוגמאות הטובות לזה. ע.ע פורום גבעות עולם😅

-

בינואר 2024 כתבת נאויטאס במקום נאוו

- ATUK19

אולי בגלל שלא רשמת 2 וו - הוא לא מצא שנכנסת ב2023. לא ידעתי שהוא יצא מגבעות ב2025. וזה מעניין. מי שיצא מגבעות עם סכום נכבד להשקעה ביהד אחרת הוא מולטי טחון. אם יצא מגבעות בסכום X - אז הוא השקיע ב2013 סכום של 20-30X ואולי בתחילת המאה סכום פי 100. ואם השקיע לאורך כל השנים - כנראה יש לו משכורת 6 ספרות. רק לא הבנתי למה הוא ממשיך לכתוב בגבעות. אבל זכותו. ושאלה אליך . באיזה שער אתה נכנסת לראשונה לגבעות ובאיזה יצאת?

-

-

הודעה מאכזת לניו מד במאיה

קידוח יבש.

-

עצוב מאוד, חבל שהודיעו לפני החג (ללת)

- יוסי חקק

-

אח יקר ,הכשלון בבולגריה הוא הכן אכזבה תפעולית

- ללפוט

אך הוא לא פוגע בנכסי הליבה של החברות. השוק בדרך כלל מעניש בחריפות ביום ההודעה, אך נוטה לחזור לערך הכלכלי האמיתי כשהאבק שוקע. ?איתקה עבור דלק קבוצה תגלה יציבות רגולטורית בבריטניה (נושא מס הרווחים המופרז - EPL) היא קריטית ואם יחול ריכוך במיסוי בבריטניה לקראת מושב הסתיו ואולי לפני עם כל הלחצים המופעלים על הממשל שם דלק תזנק. ואל תשכח את מחירי האנרגיה בעולם עלייה במחירי הגז הטבעי באירופה או הנפט מסוג ברנט (בשל מתיחות גיאופוליטית או ירידה בהיצע) תמשוך את המניות מעלה כחלק מהסנטימנט הסקטוריאלי. ולא נראה לי שהנושא יגיע לפתרון ויקח זמן עד שירד . ואל תשכח הסכמי אברהם אתמול ביבי כבר אמר שבקרוב הוא מקווה לספר על שותפויות חדשות עם מדינות שלא היינו איתם בקשר .... יש מספיק סיבות לתת לדלק לעלות למעלה , והירידות שראינו בימים האחרונים כבר תמחרו את החוסר הצלחה בקידוח על פי רוב . כמובן שכל הסוחרים שמחכים בחוץ יתחילו להשחיר את התמונה בכדי להכנס לפנימכלצבשורה טובה שתגיע . דלק חברה רווחית וניומד יכולה להתמודד עם הכסף שיש לה כ 10 חודשי סגירה של לוויתן ,ולא נראה לי שנגיע לחצי מזה .... סבלנות אחי . ושיהיה לכולנו חג שמח ומאושר , תן לבורא עולם לסדר לנו את הדברים לבד .

-

איזה אלוף

- a54

קורה בדיוק מה שאמרת

-

ללפוט, חג שמח

- יוסי חקק

תודה רבה על ההסבר ועידוד. במקרה והייתה הצלחה היינו בשמחה גדולה והרגשה טובה לכניסת החג. בכל מקרה ניו מד ודלק קבוצה הם חברות חזקות במשק הישראלי. אני בטוח שנחזור בעתיד למחיר יותר גבוהה. התחנה הבאה שלנו זה התחלת פיתוח אפרודיטה וסקריים ססמיים בליוויתן למטרת נפט. ללפוט שיהיה לך חג שמח ושקט והכי חשוב תמשיך לעשיר אותנו ביידע הרב שלך. חג שמח ושקט לכל אזרחי ישראל.

-

-

ללפוט, בימים שאין מסחר

אפה אפשר לדעת אם נימצא גז בבולגריה? אולי בחברה ששותפה של ניומד? יש חדשות בעיניין?

-

במספר דרכים אח יקר ניתן לעקוב אחרי הקידוח

- ללפוט

בבולגריה , המפעילה OMV Petrom מכיוון ש OMV Petrom היא המפעילה של הקידוח (מחזיקה ב-45%), היא הגורם המדווח הרשמי והראשון לרוב בורסת בוקרשט (BVB), המניה נסחרת תחת הסימול SNP. בניגוד לישראל, בורסת רומניה פתוחה ב-1 וב-2 באפריל (הם סוגרים רק ב"יום שישי הטוב", ה-3 באפריל). כל דיווח מהותי על מציאת גז או סיום קידוח חייב להתפרסם שם במקביל או לפני הדיווח בישראל. עוד דרך דרך אתר קשרי המשקיעים אתה יכול לבדוק את דף ה-Press Releases באתר הרשמי של OMV Petrom. עוד דרך מעקב OSINT על האסדה: Noble Globetrotter I,?נכון למרץ-אפריל 2026, הקידוח מבוצע על ידי האונייה Noble Globetrotter I. מכיוון שמדובר בקידוח במים עמוקים, כל שינוי סטטוס משתקף בתנועות הפיזיות שלה,MarineTraffic / VesselFinder, חפש את האונייה לפי שם או MMSI (310636000). ?אם האונייה מתחילה "מבחני הפקה" (Flow Tests), תראה פעילות אינטנסיבית של ספינות אספקה (כמו ה-SAR ODIN או ה-SAR FAME שאתה מכיר) סביבה. אם היא עוזבת את הנקודה , זה סימן שהקידוח הסתיים – לחיוב או לשלילה. ?Noble Corporation חברת האסדות מפרסמת "Fleet Status Report". אם יש עדכון בחוזה או במיקום, הוא יופיע שם. וכן הדיווחים בבולגריה השותפה השלישית בקידוח היא Bulgarian Energy Holding (BEH) הממשלתית (מחזיקה ב-10%).משרד האנרגיה הבולגרי נוהג להוציא הודעות חגיגיות לתקשורת המקומית (כמו סוכנות הידיעות BTA) ברגע שיש אינדיקציות ראשוניות משמעותיות, לפעמים עוד לפני הדיווח הרשמי לבורסה. ואם כבר שאלת אז סטטוס הקידוח נכון לעכשיו קידוח Krum-1, שהתחיל הוא כבר נמצא בעיצומו בתקופה זו .... ועוד דרך זה אינדיקציות דרך "איתקה" ?למרות שאיתקה פועלת בים הצפוני ולא בבולגריה, היא נסחרת בבורסת לונדון שפתוחה כרגיל בימים אלו. אם יש חדשות דרמטיות בקבוצת דלק (החברה האם), לעיתים רואים תנודות חריגות באיתקה כ"פרוקסי" לאמון המשקיעים הזרים בקבוצה כולה. לסיכום אחי אם יקרה משהו דרמטי בבולגריה ביום רביעי או חמישי, אתה תראה את זה קודם כל בגרף של SNP בבוקרשט ובדיווחים של OMV באנגלית. ניומד ודלק יגיבו לכך רק עם פתיחת המסחר בת"א לאחר החג (או בהודעה מתפרצת למאי"ה אם המידע ידלוף). ואין לי ספק שיהיה רעש כזה שכול הקבוצות יתפוצצו בהודעות . שיהיה לנו חג פסח כשר ושמח , יש זמן להתפלל שנזכה לבשורות טובות מהקידוח אמן .

-

כדי להשתתף בדיוני

הפורום

עליך להתחבר לאתר