-

חדשות ספונסר

-

פורשה מוכרת את אחזקותיה במותג היוקרה בוגאטי ל-BlueFive Capital

- חדשות ספונסר

-

הבנקים משכו את הבורסה בת”א לירידות: מדד הדגל איבד 1.3%, הביטחוניות עלו

- חדשות ספונסר

-

”מתומחרים ברמות גבוהות”: האזהרה לשווקים מכיוון הבנק המרכזי הבריטי

- חדשות ספונסר

-

נקסט ויז’ן מדווחת על הזמנה בהיקף של כ-5.8 מיליון דולר

- חדשות ספונסר

-

זפירוס: ערן סער ביקש לסיים את תפקידו לאחר 4.5 שנים

- חדשות ספונסר

-

אינטל מזנקת אחרי דוחות טובים ותחזית אופטימית לרבעון הבא

- חדשות ספונסר

-

הסוכן שלא מדליף: כך ג’ין טכנולוגיות בונה את סוכני ה-AI לארגונים הגדולים ומערכת הביטחון

- חדשות ספונסר

-

משקיעים בבורסה? ייתכן ומגיע לכם החזרי מס בגין פעילות בשוק ההון

- מערכת ספונסר

הצג עוד חדשות

-

-

שחרור כספי משכנתא לפני תשלום הון עצמי

נניח שנשאר לי לשלם לקבלן מיליון ש"ח 400 אש"ח מתוכם אני לוקח במשכנתא והשאר ממכירת דירה קיימת. את ה30 אחוז הראשוניים שילמתי. הבנק יכול לאשר לי משכנתא על התשלומים הקרובים אם עדיין לא מכרתי את הדירה? או שאולי במסגרת הלוואת בלון? תודה

-

הבנק נותן את הכסף שלו אחרון

- GandalftheWhit

אתה יכול לבקש אחוז מימון גדול יותר. אבל אז הריביות יהיו שונות.(כמובן שברגע שתפרע תוכל להשאיר רק את המסלולים הטובים ביותר) או שתיקח הלוואת בלון.

-

בלון

- 2254

בבלון, הבנק משחרר את הכסף גם אם זה לא התשלום האחרון?

-

אתה לוקח הלוואה ללא משכנתא

- GandalftheWhit

כמובן אם הבנק יאשר את הסכום וכו'

-

אתה מתכוון

- 2254

הלוואת בלון על כ-ל הסכום שנשאר לי לשלם? ברישום משכנתא על הנכס הנקנה?

-

אמרת שיש לך פער של 600K

- GandalftheWhit

עליו אתה צריך בלון. בבנק שבו אתה לוקח משכנתא. תמיד אפשר לקבל הלוואות גדולות/טובות יותר בגלל שהנכס משועבד להם ב100% והמימון הוא פחות. יש להם בטוחה ביד לדעתי האישית הרבה יותר טוב לך לקחת 70% מימון. תשלם עד המכירה עוד כמה שקלים ריבית. אבל אח"כ תוכל לפרוע את המסלולים היקרים(קל"צ לדוגמא) ותחסוך יותר מאשר לקיחה של אחוז מימון קטן עכשיו

הצג עוד 3 תגובות

-

-

דירה ראשונה

שלום, רווק ב47 הון עצמי: 800K בהנחה שמחירי הדירות יעלו, ובהנחה גם שאוכל לעשות פרעון מלא של המשכנתא בעוד 4 שנים. האם כדאי לי לקנות עכשיו דירה במחיר 1.4 מליון או דירה במחיר 2 מליון? (דירה יקרה יותר אולי אמורה להניב רווח גדול יותר) משכורת 8000 נטו. אין ילדים, מניח שאוכל לעשות החזר משכנתא של 3500 תודה לעונים

-

אתה לא ממש יכול ללכת על דירה

- GandalftheWhit

ב2 מליון. מבחינת הכנסות. דירה ב1.4 מליון אתה יכול

-

מה הכוונה "מבחינת הכנסות"?

- wre

הבנק לא יאשר?

-

תקנות בנק ישראל עד 30% מההכנסות.

- GandalftheWhit

אפשר גם עד 40% אבל אז הריביות עולות משמעותית. אם תיקח 1.2M ההחזר יעמוד על מינימום 5000-5400 שזה יותר מ50% מההכנסות. אם תיקח 600K תוכל לעמוד על החזר של 2500-3000 שהרבה יותר ריאלי להכנסות שלך. יש אופציה לקחת גרייס על חלק מהמשכנתא. ואז ההחזר החודשי יירד. מכיוון שאתה מתכנן מכירה אחרי 4 שנים זה יכול להיות לך מושלם. יש אופציה לנפח קצת הכנסות. להציג חוזה שכירות מנופח לדירה היקרה. ולהציג חוזה שכירות נמוך עבורך(יחידה קטנה) יש בנקים שתוכל להעביר את זה. אבל אני לא חושב שזה נכון לך פיננסית. בהצלחה

-

תודה על התגובה המפורטת.

- wre

את הדירה אוכל להשכיר. אני גר ביחידת דיור ליד ההורים לא עלות. אני מניח שהשכירות תוכל להכניס בסביבות ה 4500 ש"ח. 1. האם הבנק יקבל את זה כהכנסה? 2. האם יש הגיון לקנות דירה יקרה יותר עכשיו בגלל שאם תהיה עליית מחירים אז ארוויח יותר? תודה

-

הבנק יכול לקבל כהכנסה

- GandalftheWhit

אם תביא חוזה שכירות שלך 1500 שקל יספיק. תביא חוזה שכירות על הדירה 6000 זה יוסיף לך עוד 4500. ועדיין ההכנסות יהיו באזור 12500. שזה אומר עד החזר חודשי של 4000(5000 ב40%) לדעתי לא שווה את הפער שאתה מתכנן להרוויח. יותר הגיוני לקחת גרייס. יקטין החזר. לשאלה 2 אין לי תשובה. זה תלוי מאוד בנכס במיקום ועוד. לדעתי עדיף נכס זול יותר. עסקה בטוחה יותר.

-

-

שאלה לגבי גרייס ומיחזור

האם כל בנק נותן מיחזור והאם 3-4 שנים נחשב חריג? חשבתי לקחת 1/3 פריים שקיים לי כרגע ב-0.9%, לקחת 1/3 נוסף ל-25 שנה (מאמין שאוכל לקבל 1.9%) ולעשות לו גרייס על מנת לקחת 1/3 קלצ, מפוצל ל-10 שנים ו-12 שנים. בעוד 3 שנים אוכל לפרוע 1/3, חשבתי דווקא על הקל"צ ואז תיגמר תקופת גרייס בפריים השני וכך תישאר לי משכנתא שכולה פריים (ברור שלוקח בחשבון עליית ריבית). השאלה אם מדובר בתמהיל אפשרי בכלל? תודה

-

אפשרי (ללת)

- GandalftheWhit

-

תודה, יש המלצה על בנק מסויים? (ללת)

- nayuval

-

טפחות לאומי אגוד.

- GandalftheWhit

בהצלחה

-

תודה (ללת)

- nayuval

-

-

משכנתא

שווי נכס 1500000 משכנתא על סך 900000 לוקח ל 15 שנה מעוניין לקחת את הכל בקלצ. בני זוג מרוויחים 20000 כמה להערתכם צריך להיות אחוז הריבית

-

כמה אחוזי מימון אתה לוקח ? (ללת)

- GandalftheWhit

-

60אחוז מימון (ללת)

- הבנאי

-

פריים

- קפהקפה

מה גורם לך לא לקחת פריים בפרט שאתה לוקח רק 15 שנה?

-

-

משכנתא שחלק גדול ממנה תוחזר תוך שנה

אני צריך משכנתא של מיליון שמתוכם 700 אלף שיחזרו תוך שנה עקב מכירת דירה , השאלה איך ניגשים לכך , חלק בבלון , לקחת גרייס , בנוסף בגלל שיש צורך ב 700 לתקופה קצרה , כל המשכנתא יותר יקרה כי מהווה חלק גדול יותר מכל ערך הדירה 1.7 מיליון ,

-

אפשר לשים חלק בבלון

- GandalftheWhit

תסדר שהריביות הגבוהות יהיו במסלולים שיפרעו אחרי שנה. וחשוב לוודא שלא יהיו עמלות פירעון מוקדם.

-

שאלת המשך ברשותך...

- ArchAngel

מכיוון ואני קרוב לעשות מהלך כזה בעצמי בקרוב וזו הפעם הראשונה שאני משפר דיור - כמה הבנקים "זורמים" עם תכנית כזו? האם עדיף כן לספר לבנק שאני עומד לפרוע מסלול מסוים תוך תקופה קצרה או לא?

-

תלוי כמה אתה מפשיט אותם

- GandalftheWhit

אבל הם מחויבים לתת לך לפרוע. שמעתי על לקוח שהשאיר את הבנק בלי תחתונים אחרי ויכוחים עם כמה פקידים אמרו לו שיוכל לבצע פירעון כמו שביקש נתנו לו טופס לחתום על פירעון אחיד מכל המסלולים... כשאיים שיתלונן לפיקוח על הבנקים הם ביצעו את הפירעון כמו שרצה. יתכן שתצטרך להחליף סניף/בנק...

-

-

מחזור משכנתא 930 א' ש"ח

לפני כ-8 חודשים לקחתי משכנתא של 930 א' ש"ח ל-30 שנה שליש פריים - 1% שליש משתנה כל 5 לא צמוד - 2.72% ושליש קבוע - 3.1% האם כדאי להשתמש באפשרות שניתנה ולמחזר את המשתנה כל 5 לא צמוד לפריים? אם כן, באיזו ריבית כדאי והאם עד 50% פריים בלבד או שכדאי למחזר הכל ולהיות עם 66% בפריים. * לווה יחיד, ללא ערבים, החזר חודשי 3,600 ש"ח, דירה מקבלן, מסירה עוד חצי שנה ואז אמחזר כי מאמין שארד ל-50% מימון עם עליית ערך הדירה לאחר האכלוס. תודה רבה לעוזרים וחג שמח לכולם.

-

אחוז מימון בפריים תלוי בהכנסות

- GandalftheWhit

אם אתה מעוניין למחזר בגלל עליית ערך. תצטרך למחזר בבנק אחר. בבנק שבו לקחת משכנתא לא מקבלים שמאות חדשה.(אחרי שתקבל הצעה מבנק אחר תחזור אליהם)

-

תודה על התשובה - עוד שאלה ברשותך

- שמעוןאליהו

ההנסה שלי נטו בחודש היא 10,500 ש"ח, ההחזר החודשי על המשכנתה כיום הוא 3,600 ש"ח. רווק ללא ילדים, עבודה מסודרת עם הסכם קיבוצי ועליות שכר קבועות מידי שנה. האם בהתחשב בנתונים אלו כדאי לי למחזר את המסלול של המשתנה כל 5 לא צמוד למסלול פריים וליהיות על 66% בפריים במשכנתא? בהנחה והריבית על הפריים שתוצע לי תיהיה נמוכה יותר כמובן

-

ההחזרים עומדים על 30% מההכנסות

- GandalftheWhit

וזה תלוי בעיקר האם תוכל לעמוד בהחזר במקרה של עליית ריבית. זה מאוד תלוי ברמת החיים שלך. כמו גם בצפי שלך למציאת בת זוג שתכניס משכורת נוספת למשק בית. או כל אפשרות להכנסה נוספת. נ.ב. ההחזר שלך כרגע הוא נמוך יחסית לסכום שלקחת.

-

-

היי חברים התייעצות לגבי יתרת משכנתא

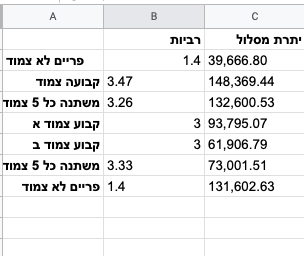

נשארה לי על דירה שרכשתי לפני 8 שנים משכנתא בגובה כ-380,000 . מורכבת משני מסלולים כרגע (את מסלול הקל״צ סיימתי לשלם): ריבית פריים - נשאר 195,000 בריבית פריים - 0.9 (כיום ריבית שנתית של 0.7%) סכום הריבית עומד כיום על 107 . נשארו עוד 22 שנים לתשלום. לא צמודה משתנה - נשאר 185,000 כיום הריבית השנתית עומדת על 1.7% (ריבית ליום העמדה היא 2.77%) וסכום הריבית היא 254 . נשארו עוד 17 שנים לתשלום. מחישוב הריבית שעשיתי כפול מספר חודשי התשלום שנותרו, סך הריביות מגיע לכ75-80 בהתבסס על נתוני הריבית כיום וברור שכשהריביות במשק יעלו גם סכום זה יגדל... יש ברשותי כיום את הסכום המלא לחיסול המשכנתא (יש נק׳ פירעון בעוד שנתיים) ואין עמלת פירעון מוקדם. כיום הסכום הזה מושקע ברובו בשוק ההון באפיקים שונים. ברור לי שכיום בריבית אפס אני מרוויח אבל שאלתי היא האם בהתבסס על נתוני הריביות המפורטים לעיל הייתם מציעים לחסל את המשכנתא בעוד שנתיים או למחזר או להשאיר as is?

-

להשאיר את המצב כמות שהוא

- GandalftheWhit

במקרה של זינוק חריג בעלויות הריבית תמיד אפשר לפרוע. החישוב של עמלת פירעון הוא עד התחנה. פריים אחת לחודש. משתנה לפי התחנה(להבנתי לקחת קלאסית אחת לחמש) אין סיבה לפרוע ולהפסיד תשואות עתק בשביל סיכון זניח

-

תודה רבה :) (ללת)

- Bgadv

-

-

התייעצות לגבי מיחזור משכנתא.

כתבתי את ההודעה ואני לא רואה אותה באתר. אם יש כפל, מנהל אנא מחוק. משכנתא של 730k משווי דירה של 1.3 בני 30, משכורת 25, דירה יד 2 התמהיל: 350 - קלצ - 2.5% - 10 שנים 240 - פריים - 1.2% - 22 שנים 140 - משתנה - 2.68% - 15 שנים ההחזר 5,280 השאלה מתייחסת לתמהיל ולריביות האם אופטימליות. לא לעצם כדאיות המיחזור ועלות ההיוון. תודה מראש לעונים

-

משתמשים חדשים ההודעה עוברת אישור מנהל

- GandalftheWhit

בנוגע למשכנתא. להאריך פריים ל25 שנה ולהתמקח על הריבית. משתנה עדיף לא צמודה ואם יש אפשרות לקצר. באופן כללי להתמקח על הריביות. בהצלחה

-

-

בדיקת הצעה למשכנתא

משכנתא של 730,000 על דירה בשווי כ-1.3 בני 30, משכורת של 25, ההחזר 5,280 התמהיל: 350 - קל"צ - 2.5% - 10 שנים 240 - פריים - 1.2% - 22 שנים 140 - משתנה צמודה - 2.68% - 15 שנים מה אומרים המומחים על ההצעה? תודה מראש 😌

-

הצעה למשכנתא דעות

שלום מעוניין לקחת משכנתא 1.7 מיליון ש''ח שזה 45% מערך הנכס חלוקה אחידה 1/3מכל סוג. צמוד פריים -0.7 - (360) קבועה -2.79 (228) משתנה כל 5 שנים - צ+1.95 (360) דעות ?? סהכ החזר חודשי -7081 שח..

-

ההחזר נמוך מידי

- GandalftheWhit

החזר ריאלי אמור לעמוד על 8500. תבנה מחדש. ואם לוקחים משתנה צמודה למה לא לקחת פריים

-

פה ההלבטות ..

- biomedi

המשכנתא שאני צריך בפועל תהיה נמוכה יותר הרעיון הוא להחזיר את הגרועה די מהר לאחר לקיחתה.. ולזכות בריביות נמוכות לפרחים ולא צמוד .כך שלבסוף יהיה משכנתא באיסור 1.2 מיליון בלבד. איך הייתה ממליץ ?

-

לדעתי זה צריך להיות בסגנון הזה

- GandalftheWhit

פריים 50% ל25 שנה. קלץ 30% ל10 שנים. משתנה צמודה 20% ל30 שנה ולבקש שם ריבית יותר גבוהה ובקלץ והפריים לנסות להוריד כמה שיותר

-

-

התייעצות בנושא הצעת משכנתא

שלום לכולם. אשמח לחוות דעתכם על התמהיל ואחוזי הריבית על פי התנאים הבאים: אנחנו רוכשים דירה בשווי 1.5 מליון שח, משכנתא 900K, החזר חודשי התחלתי 5300 המהווה 25% +- מההכנסה החודשית 300K פריים ל20 שנה - 1.1% 360K קלצ ל15 שנה - 2.9% 240K זכאות ל15 שנה - 1.55% האם לדעתכם צריך לשנות תמהיל או אפשר להשיג ריביות טובות יותר?

-

תמהיל מומלץ

- GandalftheWhit

פריים 360ל ל25 שנה. קלץ 300 ל10 שנים זכאות נראית סביר. כמובן שאפשר להתמקח על הריביות.

-

-

הצעת מיחזור

אשמח לדעתכם קיבלתי הצעה למיחזור 765K שני שליש פריים 1.7 ל25 שנה +שליש קבועה צמודה ל7 שנים 2.2 מה אומרים החברים?

-

כמה אחוזי מימון

- GandalftheWhit

כמה ההחזר לעומת הכנסות? לטעמי תמהיל טוב רק שהקבועה צריכ להיות לא צמודה

-

הצעת מיחזור

- קפהקפה

תודה על תוגבתך מדובר בפחות 40% אחוזי מימון עד היום שילמתי 9000 שזה כמעט 50 מההכנסות היו שנים שהחליקו עם דברים כאלה ובתנאי המיחזור המשכנתא תרד משמעותית ויהיה מתחת לשליש מההכנסות בהזדמנות אודה לך על הידע והתובנות שאתה חולק עם כולם

-

-

כמה זמן לפני תשלום לקבלן כדאי להתחיל לברר על

משכנתא ? 3 חודשים זה סביר ?

-

סביר בהחלט.

- GandalftheWhit

מה שחשוב זה לקבל אישור עקרוני. לדעת שהעסקה שאתם הולכים עליה היא בטווח המחירים שלכם.

-

מצטרף לשאלה, בהקשר של רכישה מיד 2 (ללת)

- יMaor

-

לפני חיפוש דירות

- GandalftheWhit

ללכת לבנק לבקש אישור עקרוני על הטווח מחירים שאתם מחפשים. לפי הון עצמי וכושר החזר. אחרי אישור עקרוני תדרגו את הנתונים החשובים בדירה. חשוב מאוד לקנות נכס טוב שהמחיר יעלה ושיהיה קל להעיף כשתוציאו לשוק. מקסימום תורידו 5% ותעיפו. עוזר מאוד כאשר התוכניות משתבשות(פיטורים וכדו') ובאופן כללי הופך אתכם ליותר פנויים לקבל הצעות מעניינות שלא חשבתם עליהם בהתחלה.

-

-

הסקירה השבועית עלתה לאוויר ⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שב"ש לכל חברי האתר 🌹

-

תמהיל

אני קונה דירה בשווי 2270000. המשכנתא היא חצי מיליון. אני נשואה, אבל הדירה על שמי והמשכנתא תרד מהחשבון שלי. מרוויחה 15000 בחודש ואם יש צורך בערבות, הורי יהיו ערבים. מה התמהיל המומלץ?

-

נתונים טובים מאוד

- GandalftheWhit

אחוז מימון נמוך. הכנסות טובות ביחס להחזר חודשי. אין צורך בערבים. שתי שליש פריים. ושליש קלץ פחות מעשר שנים בהצלחה

-

תמהיל

- Ktova

הצעתם לי על 500 אלף משכנתא (20% מימון) לקחת שני שליש פריים ושליש קל" צ. כמה בערך זה יוצא בחודש? תודה

-

תלוי לכמה שנים תפרסי את הפריים.

- GandalftheWhit

בפריסה ממוצעת ל25 שנה ההחזר הוא 500 לכל 100K בפריסה ל20 שנה ההחזר בערך 600 לכל 100K ל15 שנה ההחזר 700 לכל 100K. כל הסכומים הם בערך. תלוי גם בריביות ובמסלולים. עד החזר חודשי של 5000 את לא צריכה ערבים וכו'. את יכולה להשתמש במחשבון משכנתא על מנת לחשב יותר מדויק

-

-

תמהיל משכנתא

שלום, על דירה של 2270000 רוצה משכנתא של חצי מיליון. אני נשואה, אבל הדירה על שמי והמשכנתא היא מהחשבון שלי. הכנסה אישית שלי 15000 בחודש והורי יכולים להיות ערבים. תודה

-

משכנתא על שם אחד מבני הזוג

שלום, אני רוכשת דירה על שמי בהסכמת בעלי. את המשכנתא אני רוצה לקבל גם על שמי,בין השאר כי בעלי נכה וביטוח החיים על המשכנתא תקפוץ למאות שקלים בשל נכותו. האם אפשר לקחת משכנתא רק על שמי מהחשבון שלי? תודה

-

כדאי לדבר עם הבנקים

- karpada

אני הייתי בסיטואציה דומה ובנק אחד ויתר לי על ביטוח החיים ובנק אחר הציע לווה שאינו ממשכן. אם את המפרנסת העיקרית אז לפי דעתי לא אמורה להיות בעיה בכלל.

-

אם את צריכה את ההכנסות שלו

- GandalftheWhit

לצורך המשכנתא זה לא ממש יעזור. ביטוח חיים צריך לעשות גם לערב תומך. אולי להכניס את ההורים. אם הם לא מבוגרים מידי.

-

-

הצעת הבנקים לתמהיל משכנתא - בדיקת גבולות

משכנתא 1,800,000 ש"ח מנכס שעלותו 4,490,000 ש"ח (מתחת ל45% מימון) : מסלול פריים 1,200,000 ש"ח ל-25 שנה מסלול קלצ 600,000 ש"ח ל-25 שנה מה הריביות הכי נמוכות (וראליות ) שאפשר להגיע בסופו של תהליך בימים אלה?

-

תעבור על הצעות שהחברים כאן קיבלו

- GandalftheWhit

בשבועיים האחרונים. חשוב לוודא שהם באותו אחוז מימון. והכנסות פנויות ביחס להחזר באותה רמה

-

-

מחזור משכנתא

שלום. אני צריכה עזרה. אני לא מבינה דבר במשכנתאות. אנחנו רוצים ללכת לעשות מחזור משכנתא עקב הרביות הנמוכות (כך אמרו לנו). אנחנו משתכרים 15נטו. (שלקחנו משכנתא זה היה 12). וכרגע המשכנתא עולה בסביבות ב3,000 בחודש ל 30 שנה (עברו שלוש שנים). הוספתי קובץ של כל הרביות שלנו והצמודים והמשתנים והפריימים. באיזה מכל הדברים האלו אני צריכה לדרוש משהו חדש? כל כמה זמן אפשר למחזר משכנתא? אנחנו רוצים לקצר את המשכנתא, ולאו דווקא להוריד בתשלום החודשי (שהוא נמוך) תודה רבה רבה! מעריכה כל עזרה!🙇

-

המשכנתא שלך צריכה ריסטרט

- GandalftheWhit

אפשר למחזר תמיד רק חשוב לוודא את עלות עמלת פירעון מוקדם. אני חושב שבניית המשכנתא הראשונית נעשתה לא טוב. עצם הפריסה ל30 שנה מלכתחילה הייתה טעות. אני חושב שכדאי לקחת יועץ.

-

-

סיוע בתכנון משכנתא

שלום רב אני לקראת רכישת דירה שניה שתשמש למגורי. הדירה הראשונה מושכרת וכוללת משכנתא נמוכה יחסית (מסתיימת עוד שנתיים). ברצוני לשעבד את הדירה הראשונה עד לסך של 50% וכן את הדירה החדשה עד לסך של 50% - היתר כמובן יושלם מהון עצמי. ההכנסות המשותפות מעל 40 אלף נטו סה"כ משכנתא נדרשת 1.41 מיליון ש"ח (ל- 2 הדירות יחד) 860 אלף ש"ח מהדירה החדשה ו550 ש"ח מהדירה הראשונה. מעוניין בהחזר חודשי בגבולות 6500-7000 ש"ח - מה שמוביל לתקופה של עד 25 שנה. איך הייתם מחלקים את ההלוואה? מה הריביות המומלצות היום לחלוקה שאתם מציעים? האם באמת הבנקים מעלים באופן משמעותי את הריבית על הפריים ככל שהחלק גדל מעל שליש? בכמה הבנקים מתמחרים היום ריביות של נכס קיים המשמשות לרכישת נכס נוסף? בתודה ענקית מראש

-

לדעתי יש לך טעות בגישה

- GandalftheWhit

עדיף לך לבקש משכנתא של 70% מימון על הדירה השניה(תקבל אם תצהיר שאתה מתכנן למכור את הראשונה) הסכום שתקבל יהיה 1200K על הדירה השניה. וידחה לך תשלום של מס רכישה(5%) עבור הדירה הנוספת בשנה וחצי ועל הדירה הראשונה תיקח רק את המינימום ההכרחי. יתכן מאוד שתחליט באמת למכור את הדירה הראשונה על מנת לחסוך את עלות המס(שווה ערך לשנתיים שכירות) ולקנות אחרת ולהצהיר שוב שאתה מוכר תוך 18 חודש וכן הלאה. הריביות על הלוואה לכל מטרה יקרות יותר.

-

-

תמהיל משכנתא

שלום לכולם, אשמח לחו"ד שלכם: משכנתא ע"ס 1,100,000 ש"ח. שכר של שנינו כ-21,000 ש"ח. עלות הנכס: 2.7. תמהיל: 330,000 ש"ח - פריים מינוס 0.65 ל30 שנה. 200,000 ש"ח - קל"צ 20 שנה בריבית 2.65 300,000 ש"ח - קל"צ 15 שנה בריבית 2.45 120,000 ש"ח - משתנה צמודה כל 5 שנים בריבית 2.1 ל30שנה 150,000 ש"ח - משתנה צמודה כל 5 שנים בריבית 2.1 ל-30שנה. החזר חודשי עד 5,100 ש"ח . מה דעתכם?

-

ביחס להכנסות אתם מחזירים מעט

- GandalftheWhit

החלק של הפריים טוב. קלץ את ה300 לפרוס עד 10 שנים. ובשביל זה אפי' להאריך את ה200 קלץ ל25 שנה. משתנה לא הבנתי למה חילקתם לשתי מסלולים כאשר בשניהם יש את אותם תנאים בדיוק. אני הייתי משנה לפריים פלוס 0.5 את כל 170 משתנה צמודה. חושב שתצליחו לקבל תנאים יותר טובים. תנסו לעלות לאזור K6 החזר

-

-

תמהיל מומלץ לדירת השקעה

זקוק לעצה טובה אני כבר מבולבל... רכשתי דירה על שם הבן שלי אחוז מימון מקסימלי 75% מביא אותי ל- 1,552,500 מציעים לי לאחר משא ומתן 900,000 בפריים -0.1% = 1.5% ל-25 שנה וקלצ 20 שנה ב-3% מביא אותי להחזר של כ-7,100 ובהינתן דמי שכירות של כ-5,500 נראה לי סביר. אני קורא פה על ריביות מפליגות שאני לא מקבל ואני לא פרייאר בבנק. אמנם ממונף עם מספר נכסים והלוואות אבל ברוך השם... מה אומר המומחה?

-

מספר עצות

- GandalftheWhit

לרדת למינוף של 70% לפחות. בן כמה הבן ? מה ההכנסות שלו? מה ההכנסות שלך ?(אני מניח שאתה ערב תומך) ואם תוכל לפרט קצת יותר על מינופים קיימים. וכמה ההחזר עליהם? לא מומחה. אבל אשמח לעזור.

-

תשובות

- הכסוף1002

הבן בן 20, סטודנט לרפואה במסגרת צהל. הכנסות מינימליות כרגע, לא מסתמך עליו. ההכנסות שלי ושל אשתי (שנינו עצמאים) מעל 50 אלף נטו. יש הלוואות שוטפות על רכבים ועוד משכנתאות על נכסים קיימים במינופים נמוכים של פחות מ-30%. אגב לידע כללי, הפיצול של הפריים לשני מסלולים נפרדים במה הוא מועיל?

-

הנכס הוא נכס ראשון של הבן

- GandalftheWhit

ולכן הבנק לא מכניס את ההכנסות משכירות לחישוב. הם מחשיבים כאילו הוא גר בנכס. יש אפשרות שהבנק יכיר בהכנסות. אם הוא יביא חוזה שכירות ליח"ד ב1500 הבנק יכול להכיר בפער של 4K כהכנסה. (צריך להביא חוזה עם לקוח ששוכר את הנכס-אפשר להביא על סכום גבוה יותר 😉) מתוך 50K כמה הכנסות פנויות יש. כמה ההחזר החודשי על הלוואות קיימות. אחוז המינוף על הנכסים הקיימים פחות מעניין את הבנק. יתכן שיהיה חכם לארגן מחדש את ההלוואות ולפרוס מחדש ואז ההחזרים החודשיים יירדו. פיצול הפריים עוזר לתכנון טוב יותר של התמהיל. במקום לפרוס את כל הסכום ל30 שנה אפשר להתאים יותר ליכולת ההחזר. וגם מקבלים ריביות טובות יותר בגלל פריסה קצרה יותר. בסה"כ יש לכם נתונים טובים. את הקלץ תפרסו ל10 מקסימום 15 שנה. לפצל פריים.

-

תודה רבה מעריך מאד את העזרה! (ללת)

- הכסוף1002

-

-

בחירה בין שני תמהילים

הלוואה 2.230.000 66%. אופציה א. שליש קל"צ 20 שנה, 3% שליש פריים 30 שנה, 1.1% שליש משתנה כל חמש צמוד מדד, 1.9 % ס"ה החזר ריבית 608236 החזר חודשי יציב, 9258 ש"ח אופציה ב, שני שליש פריים לעשרים שנה 1.8% (כשאולי נשנה אותו לאחר עשור ל -30 שנה עיינו מטה-גרייס) שליש קבועה צמודה לעשר שנים, 1.5% **גרייס חלקי*** על הפריים לעשר שנים. בחישוב הס"ה ריבית במסלול זה אשמח אם תתקנו אותי אם אני טועה. פריים עשור ראשון החזרי ריבית בלבד סך 2230*12= 267600 קבועה עשור ראשון ואחרון, החזר ריבית 57607, החזר חודשי 6675. ס"ה החזרי ריבית עשור ראשון, 325207 ס"ה החזרים חודשיים עשור ראשון, 8905. סיימנו עם הקבועה. נותר לנו עשור לפריים. אפשרות 1, נעמוד בהחזרים יישאר על עשור, הוי אומר החזר חודשי של 13547, וס"ה ריבית 138925. במקרה זה סך הריביות כולם עשור ראשון ושני יעמוד על 464132. חסכון של 144104. אפשרות 2, נאריך את הפריים לעוד עשור. החזר חודשי של 7381. ס"ה ריבית 284727. במקרה זה סך הריביות עשור ראשון + עשרים שנה נוספות פריים, יעמוד על 609934, זהה לאופציה א. לכאורה אופציה ב' עדיפה. כי יש אפשרות לחסוך משמעותית אם לא נאריך בעשור נוסף, וכן לאחר עשור, אין לי שום מחוייבות וקנסות לבנק. אך השאלה היא המדד בעשור הראשון על הקבועה, כמה הוא בסיכון לעלות. ובנוסף שאלה נוספת, האם כשנצטרך להאריך את הפריים בעשור נוסף, יש סיכוי שיעלו את הריבית? כמו"כ אשמח להערות נוספות האם פספסתי משהו? ובכללי האם הריביות וההצעות טובות

-

תמהיל נוסף

- GandalftheWhit

שליש פריים ל20 שנה בריבית של 1.2-1. שליש פריים ל30 שנה בריבית של 1.8 שליש קבועה לא צמודה ל 10 שנים בריבית של 2%. מהתמהיל הזה אם אתה מעוניין אתה מבצע גרייס לאחד ממסלולי הפריים. ויכול לקצר את הקלץ בהתאם. בהצלחה

-

מבדיקה בפועל לא ריאלי

- הראל11

שני שליש פריים, עוד אין תקדים של 1.8 ב 67% מימון, כל עפי הבנקאי והיועץ ומנהל הסניף. הבנקים מייקרים את הפריים למי שמתעקש על שני שליש. המינימום שקיבלתי זה 2.1 ואולי היה אפשר ללחוץ ל 2. ולא משנה מספר שנות הפריים. מספר שנים משפיע בעיקר בקבועות עקב השינוי הזה, כל הרעיון יצא יקר בחישוב הגרייס לעשור ראשון. לוקח כנראה שליש פריים 1.1 לשלושים שליש קצ 1.99 לעשור שליש קלצ 2.98 לשלושים

-

לכאורה רעיון מבריק שיחסוך לי הרבה

- הראל11

אז א תודה. ב. אתה חושב שזה ריאלי? ג. שורה אחרונה לא הבנתי, לקצר את הקלצ לפחות מעשור? יוצא החזר חודשי גבוה במיוחד גם בלי זה אני אקח גרייס לעשור, ועדיין ייצא חסכוני יותר

-

בבקשה, שמח לעזור.

- GandalftheWhit

לא העלית כאן נתונים אישיים. כמו הכנסות האם יש הלוואות וכדו'. ולכן אני לא יכול לענות בצורה ודאית עד כמה זה ריאלי. אני בדר"כ עונה לכל אחד לפי הריביות שהוא העלה בשאלה שלו. הריביות שנתתי הם בתחום הסביר. בנוגע לג'. ההחזר הריאלי ל2230K אמור לעמוד על 12-13K אתה מנסה להוריד אותו ע"י הגרייס לאזור 9-10. אני הצעתי תמהיל מאוזן אם אני זוכר נכון ההחזר שלו אמור להיות באזור 12K(אתה יכול להכניס את הנתונים למחשבון ולראות בדיוק) הצעתי שאם אתה בכל זאת מעוניין להוריד החזר בשנים הראשונות אתה יכול לקחת גרייס של עשור על אחד ממסלולי הפריים. ואפשר להוריד את הקלץ ל8 שנים. וזה מפצה על הריבית שתשלם על הגרייס. הכל לפי היכולת שלך. תכניס את הנתונים למחשבון ותשחק בהם קצת. בהצלחה

-

-

קבועה צמודת מדד- שאלה קטנה

744000 קבועה צמודה לעשר שנים. בריבית של 1.5 אשמח אם מישהו יוכל לפשט לי במילים פשוטות, על פי שינויי המדד בעשור האחרון, עד כמה הסיכון שהריבית תעלה בפועל, ל 1.8 ל 2 או אפילו ל 3 ו-4?

-

חישוב הצמדה

- GandalftheWhit

בדר"כ המדד עולה בין 1-3% שנתי . אני באופן אישי נוהג לחשב לפי 1.4% לטווח ארוך. בשנים האחרונות היה רצף של עליית מדד נמוכה. ולכן גם חישוב לפי עלייה של 0.5-0.7% יכול לבוא בחשבון לטווח קצר. מכיוון שבשנים הראשונות הקרן הכי גבוהה. הם הכי משפיעות על ההצמדה. ואם ההימור הצליח יוצא שחוסכים כסף.

-

העליית מדד זהה לעלייה בריבית משכנתא

- הראל11

העליית מדד זהה לעלייה בריבית משכנתא? בהנחה שהמדד עולה כל שנה ב -1 % זה אומר שאם התחלתי את המשכנתא בריבית של 1.5% לאחר עשור היא תעמוד על 11.5%? לא נראה לי. זה מה שרציתי שיפשטו לי במילים פשוטות. בלי להסביר למה ואיך. התחלתי ב 1.5. המדד עולה כפי שאמרת נניח ב 1.4. מה תיהיה הריבית משכנתא שלי לאחר 5 שנים ומה תיהיה לאחר עשור?

-

החישוב הוא פשוט

- GandalftheWhit

אם צריך לשלם ריבית של 1.5% לשנה. והמדד עלה ב1% הקרן גדלה בעוד אחוז. שאותו מוסיפים לתשלומים החודשיים ולכן הריבית תהיה 2.5% לשנה הראשונה. אם המדד יורד 1% אז יורד אחוז מהקרן(קורה לעיתים נדירות-מצביע על בעיות בכלכלה) אם נניח הריבית היא 1.5 אחוז. והמדד בעשור עולה כל שנה 1%. בשנה הראשונה הקרן היא 100K עלות ההצמדה היא 1000. בשנה השניה הקרן היא 90K אז עלות ההצמדה היא 900. וכן הלאה. בעצם יוצא שהריבית תהיה 2.5% שנתי. ולא בגדילה אקספוננציאלי לכן אם בשנים הראשונות המדד לא עולה. הלווה מרוויח מכיון שהוא פורע אחוזים גדולים יותר מהקרן(בגלל שריבית הבסיס נמוכה יותר) וגם אם בשנים האחרונות המדד יעלה זה פחות משמעותי.

-

ושכחתי לומר תודה (ללת)

- הראל11

-

-

בדיקה (ללת)

-

עזרה בתמהיל לבית פרטי 2M

שלום, זוג + 2, בני 37, שכירים, שכר נטו 31 ש"ח רכשנו בית פרטי במרכז, נדרש 45% מימון שהינם 2,280,000 .קיימת יחידת דיור שצפויה להכניס ~4000 שח בחודש מעוניינים בהחזר חודשי שלא יעלה על 9000 אלף. אשמח לחוות דעת על התמהיל בעיקר? ריביות עדיין לא סופיות (אני עובד בנק). קלצ 25 שנה 1,050,000 פריים ל30 שנה 950,000 מלצ ל30 שנה 280,000 (יסגר אחרי 5 שנים)

-

תמהיל סביר

- GandalftheWhit

מומלץ לקצר את הקלץ. וצריך לראות אלו ריביות תקבל בפועל. אם היחידה כלולה בזכויות במגרש. אתה יכול להוסיף אותה להכנסות שיעמדו על 35. אתה צריך לכוון יותר להחזר של 10-11. הודעות ראשונות של משתמשים חדשים עוברות אישור מנהל לפני שמוצגות באתר. בהצלחה

-

-

ריביות לפני סגירה

אנחנו לפני סגירה על משכנתא 1.3 מיליון ש"ח (40% מימון) הכנסה 28 אלף ש"ח, מכוונים להחזר של 6700 ש"ח במשכנתא לתקופה של 20 שנה וקיבלנו: 435,000 ש"ח בפריים מינוס חצי (1.1%) ל 20 שנה 865,000 ש"ח קל"צ 2.9% ל 20 שנה לדעתכם יש מה לשפר? תודה מראש לעונים

-

עדיף לפרוס את הפריים ליותר שנים

- GandalftheWhit

ואת הקלץ לקצר לאזור 10 שנים. לפי הנתונים שלך הייתי לוקח אחוזי פריים גדולים יותר.

-

הייתי מציע לך את 865 לשים על ק"צ

- netaneln22

אבל תלוי באיזה ריבית ואיזה תנאים

-

-

הארכת חיי משכנתא, ללא מחזור, ישנו דבר כזה?

שלום, קיבלתי עצה מגניבה מיועץ, והיא נראית לי טובה מידיי מלהיות אמיתית. לקחת שני שליש פריים ל-20 שנה עם גרייס חלקי ל 10 שנים. (כשהמטרה הסופית היא 30 שנה, רק בכדי להוציא ריביות טובות מגדירים אותה בשלב ראשון על 20 שנה) לקחת שליש קבוע צמוד למדד ל 10 שנים (אמור לצאת זול מאד מכיוון שרק 10 שנים, וצמוד מדד שלא אמור לעלות בטירוף בעשור) לאחר עשור יסתיים הקבוע, ויסתיים הגרייס. לאחר מכן נאריך מחדש את הפריים ל- 20 שנה. ובחישוב כולל, חרף ריביות הגרייס שלא הוזילו מהקרן הריבית הכוללת תצא נמוכה מאד משום שכלל ההלוואות היו לתקופות קצרות. אני חושב שאולי הוא טועה, משום שלאחר עשור - פרישה לעוד עשור תיחשב כמחזור, ותעלה את הריביות. וייתרה מכך, היות וזה נחשב מחזור, אני אדרש לקחת שוב פעם שליש קבוע כנדרש בחוק, מה שיעלה שוב את הריביות כי מסלול זה ל 20 שנה אינו זול.

-

מי נותן גרייס של עשר שנים ?

- GandalftheWhit

בדר"כ הבנקים נותנים גרייס כמה חודשים והלוואות בלון לשנה וחצי מקסימום. אני לא כל כך הבנתי את התחכום בהצעה שלו. פריים בפריסה ל20 או 30 שנה לא כזה הבדל בריביות. תחלק לשתי מסלולי פריים אחד ל20/25 שנה ואחד ל30 שנה.

-

מזרחי בוודאות נותן גרייס 10 שנים,

- הראל11

זה טריק, שאחר כך ראיתי באיגוד יועצי המשכנתאות, עיין לינק https://hfca.org.il/%D7%92%D7%A8%D7%99%D7%99%D7%A1-%D7%9B%D7%A0%D7%92%D7%93-%D7%A7%D7%91%D7%95%D7%A2%D7%94-%D7%A7%D7%A6%D7%A8%D7%94/ רעיון יפה לחלק את הפריים, עדיין אם ישנה אופציה להאריך את הפריים אמור לצאת החזר חודשי נמוך יותר. אתה לא יודע לענות, האם אחרי עשור ניתן לבוא לבנק בבקשה להאריך את הפריים ל עוד 10 שנים ובס"ה 30 שנה? ללא מחזור רשמי שידרוש שוב לקיחת שליש קבועה?

-

מעניין.

- GandalftheWhit

חבל שאין תאריך לכתבה. באתר שם הם מדברים על לקיחת גרייס על מנת לפרוע את המסלול היקר מהר יותר. ןלא על שינוי השנים שזו נקודה מרכזית בתוכנית שלך. לדעתי הפער אם תפרוס ל20 שנה מראש. או שתחלק ל2 מסלולים אחד ל20/25 ואחד ל30 שנה לא יהיה גדול. ולמיטב ידיעתי. פריסה מחדש מצריכה מחזור. אבל לא בהכרח לקיחה מחדש של שליש קבועה.

-

הייתי היום מול פקיד, זה מאומת

- הראל11

יש במזרחי גרייס לעשור. באתר מדברים על גרייס בשביל לסיים את הקלצ במהירות ולהוזיל בו ריביות. ברור! שזו גם הסיבה שאני מחפש את זה. כך ניתן להוציא ריביות נמוכות על הקבועה, היקרה והנושאת קנסות, ולאחר עשור אתה לא כבול בקנס של אגורה. מה שהצעת בשרשור זה לחלק את הפריים, ואתה אומר שההפרש לא יהיה גדול, הוא לא רק לא גדול יותר אלא "חוסך כסף" בכל תרחיש. השאלה האם זה ריאלי התמהיל שהצעת בשרשור הנוסף שלי. בכל מקרה אין ספק שזהו חידוש מעניין ויצירתי וכנראה מומלץ בחום

-

-

ייעוץ לגבי תמהיל 330,000₪

שלום לכולם 😌🏻 עומד לקחת משכנתא ע״ס 330,000₪(עלות כוללת 1.135.000₪) הבנק נותן לפי : פריים 0.9 % ,10 שנים. קל״צ 1.99% 8 שנים צמוד מדד משתנה כל 5 2.39 % 10 שנים . מה דעתכם האם ההצעה הינה טובה /רעה ??? תודה מראש לעוזרים ??????

-

החלק של הצמוד מדד משתנה

- GandalftheWhit

הייתי לוקח לא צמוד. אבל זה סכום קטן אז לשיקולך

-

בנוסף....

- stasik123

כל שליש משכנתא הינו 110,000₪. החזר חודשי 3,250₪ הכנסה חודשית 12,000₪ דירה חדשה מקבלן *

-

-

הצעה משופרת

תנאים מעודכנים לאחר סבב נוסף - 1.25 מלש"ח (כמעט 60%) - שליש קבועה לא צמודה 18 שנה - 1.99% שליש פריים 18 שנה - 0.8% שליש צמודה משתנה כל 5 שנים 30 שנה – 1.81% [זה רכיב שנחזיר בשלב מוקדם] החזר חודשי 5,870 ש"ח. כושר ההחזר שלנו טוב מאוד. נראה לי שיותר טוב מזה לא נוכל לקבל. מה אומרים?

-

זו בהחלט נראית הצעה טובה (ללת)

- GandalftheWhit

-

ריאלי ? היכן ?

- joamin

אני לווה מצויין אחוז מימון נמוך וקיבלתי: קל"צ 2.75 ל- 16 שנה (19 לא ירדו מ 3.1) פריים + 0.2 (בתמהילים אחרים פריים- 0.5 הכי טוב) ותמיד הרעו לי מסלול בתמורה לשיפור באחר. איפה אפשר לקבל תנאים כאלה הייתי בבינלאומי, פועלים, מזרחי ולאומי 😱

-

תמהיל

- הראליסט

ראלי, אתה צריך שזו תהיה דירה יחידה, או להצהיר על שחלוף + אתה צריך שיהיה לך כושר החזר מעולה (החזר חודשי 20% ומטה מהכנסות החודשיות) + להעביר את חשבון הבנק שלך + להפעיל לחץ מתון - בהצלחה!! בנק הפועלים. האמת שהופתעתי שהצלחתי להשיג את התנאים האלה בלי יועץ משכנתאות....

-

תוספת

- הראליסט

ותנסה תמהיל שלישים כפי שציינתי - שליש פריים 18 שנה, שליש מ"צ 30 שנה שליש קל"צ 18 שנה.

-

-

משכנתא

שלום לכולם, קיבלתי הצעה לסגירה ואודה לתגובתכם האם כדאיי מימון של 45%. הצעה: קל"צ - 25 שנה 265.5 אש"ח 2.85% פריים - 30 שנה 400 אש"ח % 0.6- משתנה צמודה כל 5 - 30 שנה 129.5 אש"ח 2.81%

-

לא נתת כאן רקע

- GandalftheWhit

של הכנסות וכדו'. ולכן אני אגיב רק בנוגע למסלול משתנה צמודה. אין עניין להצמיד וגם מיותר לפרוס ל30 שנה סכום כל כך נמוך. בהצלחה

-

-

עזרה של הורים בקניית דירה ראשונה

שלום לכולם. ההורים רוצים לעזור לנו לקנות דירה חדשה. הם ממשכנים את הדירה שלהם לצורך זה. ההצעה שהם קיבלו מהבנק היא כזו: שמאי העירך את הדירה שלהם ב1,250,000. הבנק אישר לקחת הלוואה על 266,250. (21.3% מערך הדירה) 133,250 בריבת קבוע צמוד של 2.55 133,000 ריבית פריים+0.5 (2.1 נכון להיום). יש להם ת.ז. בנקאית טובה מאוד והם מכנסים כ30,000 בחודש יחד. נראה לי ריביות גבוהות. במיוחד הפריים. מה דעתכם?

-

אם הם מעל גיל 60 שיעשו משכנתא הפוכה

- netaneln22

הרבה יותר רווחי

-

הם רוצים לעזור עם ההון עצמי

- GandalftheWhit

איך משכנתא הפוכה תעזור כאן?

-

במקום משכנתא

- netaneln22

ההורים לא יצתרכו לשלם החזר חודשי מלבד רביות, זה יקל עלהם מאשר משכנתא

-

לשעתי שאל דעתם של עוד שני בנקים

- ATUK19

אני ממש לא מומחה. מעולם לא לקחתי משכנתא. רק יודע שפשוט צריך ללכת לקבל הצעות מעוד בנקים. זו המשמעות של תעודת הזהות. לא חייבים ללכת לבנק שמכיר אותך

-

עזרה ברכישה

- SAVE משכנתאות

אתה ב50% פריים, ולכן הריבית יחסית גבוהה - כמו כן, מדובר על חילוץ הון מנכס קיים לטובת עזרה לילדים ברכישת דירה, כך שזאת לא משכנתא בתנאי רכישה רגילים. לא ברור למה אושר סכום נמוך כל כך, האם זה מספיק לכם? מאיזה בנק קיבלת את ההצעה הזאת? אתה מוזמן ליצור איתנו קשר וננסה לראות איך אפשר לעזור SAVE ניהול משכנתאות 077-5405442

הצג עוד 2 תגובות

-

-

עזרה של הורים בקניית דירה ראשונה-

שלום לכולם. ההורים רוצים לעזור לנו לקנות דירה חדשה. הם ממשכנים את הדירה שלהם לצורך זה. ההצעה שהם קיבלו מהבנק היא כזו: שמאי העירך את הדירה שלהם ב1,250,000. הבנק אישר לקחת הלוואה על 266,250. (21.3% מערך הדירה) 133,250 בריבת קבוע צמוד של 2.55 133,000 ריבית פריים+0.5 (2.1 נכון להיום). יש להם ת.ז. בנקאית טובה מאוד והם מכנסים כ30,000 בחודש יחד. נראה לי ריביות גבוהות. במיוחד הפריים. מה דעתכם?

כדי להשתתף בדיוני

הפורום

עליך להתחבר לאתר