-

חדשות ספונסר

-

פורשה מוכרת את אחזקותיה במותג היוקרה בוגאטי ל-BlueFive Capital

- חדשות ספונסר

-

הבנקים משכו את הבורסה בת”א לירידות: מדד הדגל איבד 1.3%, הביטחוניות עלו

- חדשות ספונסר

-

”מתומחרים ברמות גבוהות”: האזהרה לשווקים מכיוון הבנק המרכזי הבריטי

- חדשות ספונסר

-

נקסט ויז’ן מדווחת על הזמנה בהיקף של כ-5.8 מיליון דולר

- חדשות ספונסר

-

זפירוס: ערן סער ביקש לסיים את תפקידו לאחר 4.5 שנים

- חדשות ספונסר

-

אינטל מזנקת אחרי דוחות טובים ותחזית אופטימית לרבעון הבא

- חדשות ספונסר

-

הסוכן שלא מדליף: כך ג’ין טכנולוגיות בונה את סוכני ה-AI לארגונים הגדולים ומערכת הביטחון

- חדשות ספונסר

-

משקיעים בבורסה? ייתכן ומגיע לכם החזרי מס בגין פעילות בשוק ההון

- מערכת ספונסר

הצג עוד חדשות

-

-

חוות דעת משכנתא

היי לכולם, אשמח לחוות דעת על תמהיל המשכנתא. רכשנו דירה מקבלן בעלות של 1.9 מיליון. הון עצמי הועבר לקבלן בסך 620K סה"כ נשאר לנו לקחת משכנתא של 1.28 מיליון. אנחנו משפחה צעירה עם ילד בן שנתיים ועוד ילד בדרך, לכן ההוצאות הקבועות הולכות לעלות עם השנים משמעותית, לכן, המחשבה שלי לגבי החזרי המשכנתא היא לקחת סולידית לגמרי מתוך מחשבה שאוכל להחזיר בכל כמה שנים סכומים של 100-150K לצמצום המשכנתא. ביקשתי את כל הריביות לא צמודות וכל המסלולים ל30 שנה. מתוך מחשבה שאחזיר את הסכומים עוד לפני כן, אך בכל מקרה שההחזרים החודשיים יעמדו על המינימלים. זה התמהיל שקיבלתי הכי טוב עד כה, שהוא מהבנק מהבינלאומי: פריים 640K בריבית של 1.45% קל"צ 430K בריבית של 3.4% משתנה לא צמודה 210K בריבית של 3.1% אשמח ממש לשמוע חוות דעת. תודה רבה מראש

-

לדעתי טעות לבנות כך משכנתא

- GandalftheWhit

ברגע שאתה מגדיל את הפריסה. הריביות עולות. ואז המכה היא כפולה בגלל שהריבית יקרה ופרסת להרבה שנים. החיסכון הוא לא גדול. וגם כשתגיע לפירעון של 100-150 הקרן לא ירדה בצורה משמעותית. עדיף להגדיר מראש סכום שאתה יודע שתעמדו בו. לפרוס למינימום שנים. לקבל ריביות כמה שיותר טובות. ואז גם אם תפרע אח"כ 50-100K יהיה לזה אפקט טוב יותר. חשוב גם לזכור שכמו שההוצאות עולות. אתה צובר וותק וניסיון שמגדיל את השכר. לכן להסתכל יותר מהשנים הקרובות ממש לא תמיד מנבא את העתיד. בהצלחה.

-

תמהיל נוסף

- idandaniels

הבנתי אותך, תודה רבה על המענה :) מצרף צילום מסך של תמהיל אחר, מה דעתך עליו? הקבועה הצמודה היא הלוואת זכאות

-

הרבה יותר טוב מהקודם

- GandalftheWhit

בתוספת החזר של 500-600 לחודש חסכת ריבית של 155K הריבית בפריים קצת יקרה. ולא השארת מסלול לבצע פירעון מוקדם. אני חושב שאתה יכול לוותר על הזכאות. ולקחת 2 מסלולים של פריים. אחד עם 2 שליש מהסכום של הפריים ל25 שנה בריבית באזור 1 ומסלול שני שתפרוס ל30 שנה ותעביר אליו את ריבית ממסלולים אחרים. וכשתרצה לפרוע את 100-150K תפרע מהמסלול הזה. כמובן שזה גם תלוי מתי תבצע את הפירעון המוקדם. בהצלחה

-

-

מיחזור מסלול במשכנתא

שלום, ב 16.3.2016 לקחתי משכנתא כשאחד המסלולים הינו הלוואה "לצמוד ר.משתנה "עוגן" בנק ישראל". ההלוואה במקור עמדה על 118.000 ש"ח ל 20 שנה . הסכום היום עומד על 95,252 ש"ח שיעור הריבית השנתית היה 2.82 שיעור התוספת/הפחתה - 1.9 שיעור ריבית מתואמת 2.8567 בתאריך 1.4.2021 אמור להשתנות הריבית לאחר 5 שנים . האם הריבית אמורה לעלות? מה המסכום החודשי החדש ? האם כדאי לי למחזר את המסלול הזה למשהו חדש (ולמה?) תודה רבה מראש על המענה.

-

השינוי בריבית תלוי בעוגן שאליו מוצמ

- GandalftheWhit

מוצמד. תברר בבנק יתנו לך פרטים. האם למחזר. תלוי מה תהיה התשובה לגבי המסלול הזה. וזה תלוי בתמהיל המלא שלך. האם החזרת כמות כסף שהורידה את אחוזי המימון שלך. עליית ערך הנכס גם עוזרת בנושא. והאם מצבך הכלכלי השתפר מזמן לקיחת המשכנתא.

-

-

עזרה בבניית תמהיל למיחזור

אשמח לקבל את עזרתכם בבנית תמהיל למיחזור: משכנתא ע"ס 800,000. פחות מ60 % משווי הנכס. יכולת החזר של 5500 חשבתי על שליש קל"צ ל11 שנה שליש פריים ל11 שנה ושליש פריים ל25 שנה מה דעתכם?

-

בהחלט אפשרות טובה לתמהיל

- GandalftheWhit

לא העלית כאן תמהיל. תגישי לבנק תקבלי הצעה נוכל לייעץ.

-

קבלתי הצעה מהבנק

- יוכבד

הגשתי בקשה וקבלתי שליש קל"צ 2.36 שליש פריים ל25 שנה ב1.6 (פרייים נקי) ושליש פריים ל11 שנה ב2.2 מה אתם אומרים על זה?

-

הריבית בקלץ די טובה

- GandalftheWhit

הריבית בפריים קצת יקרה. לפחות במסלול ל25 שנה לבקש פריים מינוס 0.6-0.7(גם בשני אפשר להוריד) בהצלחה

-

הסיבה שהקל"צ זול בגלל שהפריים גבוה

- יוכבד

הם הסכימו לתת לי קל"צ בתמחור זול בגלל שהפריים גבוה, (הם צריכים להרוויח משהו בכל אופן, לא?) נראה לך סביר לדרוש לרדת בריבית הפריים יש דבר כזה מרווח כזה זול? תודה רבה

-

הכל תלוי בלקוח

- GandalftheWhit

מצרף לך קישור להצעה שקיבל אחד החברים כאן. יכולת החזר של 5500 ביחס ל800K היא יחסית גבוהה. ולכן אני משער שאת לקוחה טובה. אם לא תתמקחי בין הבנקים. לא תדעי עד כמה הם יכולים לרדת. בהצלחה

הצג עוד תגובה אחת

-

-

הלוואת בלון

רציתי לשאול משכנתא בשיטת "בלון" האם אפשר לאחד אותה עם תיק המשכנתא הרגילה, שחלק יהיה בשיטת החזר שפיצר וחלקה בשיטת בלון. בכזה מצב רכיב הפריים יהיה לפי הסך הכולל של המשכנתא??

-

הבלון ניתן לטווח קצר ולכן הוא עומד

- מנשא

עצמו

-

הבהרה

- 2254

כלומר?! - הבלון הוא תיק נפרד מהמשכנתא הרגילה? ולכן הגבלת רכיב הפריים תתייחס רק לסכום המשכנתא הרגילה?! אשמח להבהרת הדברים!!

-

הבלון יהיה באותו תיק, מסלול הפריים

- מנשא

יהיה בפני עצמו וללא קשר לבלון

-

מגבלת הפריים

- 2254

אם נניח המשכנתא הרגילה 400 אש"ח והבלון 200 אש"ח. מגבלת בנק ישראל של 2/3 פריים תתייחס לכל הסכום ויהיה ניתן לקחת את כל המשכנתא 400 אש"ח בריבית פריים?!

-

שלילי, 400 אש"ח זאת המשכנתא!!! (ללת)

- מנשא

-

-

עזרה בתמהיל (חשוב אני עוזר לחברה)|54|

כל המסלולים ל 30 שנה דירה 1.720מליון הון עצמי 430 אלף. הצעת בנק מזרחי משתנה -אג"ח, צמוד מדד .שפיצר ,419000(קו"ר)1,631.69 פריים לא צמוד שפיצר 432000 (קו"ר)1,426.23 ריבית קבועה-לא צמוד לא צמוד שפיצר ,439000 (קו"ר)2,108.53 סה"כ סכום הלוואה 1.29000 החזר 5.166,45 תודה מראש לעונים

-

נא לפרט יותר

- GandalftheWhit

ריביות. הכנסות. מצב משפחתי. שתהיה תמונה קצת יותר כוללת.

-

תוספת..הצעה מבנק נוסף

- ey7

*גרושה +4 הכנסה כ16 נטו - פריים ריבית 1.2 - משתנה כל 5 שנים צמוד עוגן + 1.5 = 2.1 - קל״צ = 3.9 הנחה בפתיחת תיק 50% החזר חודשי 5,070

-

היא צריכה להעלות החזר

- GandalftheWhit

לפחות לאזור 6K(יותר מזה היא גם לא יכולה אלא אם תגדיל הכנסות) הקלץ יקר מאוד. היא צריכה לקצר אותו ולדרוש ריבית טובה יותר. הפריים אפשר להתמקח ולרדת עוד 0.2 לפחות. בהצלחה

-

תודה רבה (ללת)

- ey7

-

-

לבד או עם יועץ משכנתאות

אני חתמתי על חוזה של דיה מקבלן משכנתא בערך 300.000 ש"ח רוצה לנסות להוציא אותה לבד האם כדאי? והאם זה יחסום אותי מלקחת יועץ במקרה שלא אצליח? אין לי בעיה הכנסות בערך 8000 ש"ח תודה

-

אין בעיה לנסות לבד וגם כדאי, בכל

- מנשא

מקרה זה חוסם אותך לקחת יועץ בהמשך. במידה ותחליט לקחת יועץ בהמשך הוא יהיה מסונדל לסניפים שבהם היית וקיבלת מהם הצעות

-

מצטער...רציתי לכתוב שזה לא חוסם

- מנשא

אותך בהמשך לקחת יועץ. תוכל לשלוח לי מייל [email protected]

-

בהחלט אפשרי להוציא לבד

- GandalftheWhit

חוץ מהחיסכון של עלות היועץ. יש כאן למידה. בבנק שהגשת בקשה למשכנתא היועץ יוכל להגיש רק אחרי 3 חודשים(יכול להגיש בתור שהנתונים של הלקוח השתנו) לכן אם אתה רואה שאתה לא מצליח לקבל תמהיל סביר לבד אל תגיש לכל הבנקים. תשאיר לפחות 1-2 בנקים גדולים שהיועץ יוכל להגיש. ריבית מעל 0.3 לכל שקל היא גרועה. בין 0.2-0.3 ריבית סבירה וסטנדרטית. פחות מ0.2 ריבית טובה.

-

אשמח לקבל טלפון להתייעצות

- nof558

קצרה ולשמוע מחירי בנית תמהיל וליווי. תודה רבה לך

-

כרגע אני לא מתעסק בזה.

- GandalftheWhit

אתה יכול לבקש ממנשא. במרכז אני מכיר את המשרד של וגשל משכנתאות. משרד גדול ומקצועי. ממליץ לך לקבל מהם הצעה. יועץ טוב לא אמור לקחת מלקוח טוב יותר מ4-5K

הצג עוד 7 תגובות

-

-

עזרה בנית תמהיל

עזרה בהחלטה לגבי תמהיל נכון, דירה 1.7 יכולת החזר חודשית יחסית לסכום- גבוהה משכנתא 500 אלף 300 אלף אקח בהלוואות (לאחר נטילת המשכנתא - יש לי אפשרות לממן זאת, הסיבה ריביות טובות). חשבתי על המסלולים הבאים : מסלול א' 200 - פריים ל- 12 שנה. 300 קל"צ ל - 10 שנה. מסלול ב': 200 פרים ל- 12 שנה. 200 קל"צ ל- 10 שנה. 100 משתנה צמודה ל 10-12 שנים. אופציה נוספת שחשבתי עליה, לגבי המסלול הראשון, להגדיל את המשכנתא ל-600, ולהוסיף את המאה למשתנה צמודה בריביות גבוהות על חשבון הקל"צ, ולפרוע אותה לאחר כשנה או פחות ( על ידי הון עצמי שיש ברשותי). מה דעתכם ? ומה הריביות שאני צריך לחתור אליהם ?

-

ץ (ללת)

- רואה נפלאות

-

במקרה שלך חשיבה יצירתית

- מנשא

יכולה לחסוך לך הרבה כסף

-

אתה יכול לפרט יותר ? מה היית מציע ?

- כינוי1

המחשבה שלי כרגע מבחינת המשכנתא, זה להגדיל ל-600, לבקש משתנה צמודה בריבית גבוהה על חשבון ריבית נמוכה ב קל"צ ולפדות את כל המשתנה הצמודה מיד.

-

לדעתי עדיף להכניס כמה שיותר למשכנתא

- GandalftheWhit

את הריביות הטובות בהלוואות תשמור למינופים שתצטרך בעתיד. ואז כשיהיה לך משכנתא פלוס הלוואות הריביות לא יהיו כל כך טובות. עדיף לך לקחת משכנתא של 50% מימון ולהחזיר יותר ההחזר חודשי ולא לקחת הלוואות. בהצלחה

-

-

תמהיל עדכני- לסגירה?

תמהיל עדכני שקיבלנו: משכנתא 850000 שליש קל״צ ל15 שנה- 2.7 שליש (25 שנה) פריים מינוס 0.7 שליש (25 שנה) פריים פלוס 0.95 (לפירעון בקרוב) מה דעתם? לסגור? או שיש לאן לרדת עוד?

-

תמהיל יפה (ללת)

- GandalftheWhit

-

מאיזה בנק?

- royial

נראה לי ריביות חלום במיוחד ש 2/3 פריים. הייתי סוגר.

-

-

דירה בבניין שרשום כחברת מניות

ראינו דירה שאנחנו מעוניינים לקנות, אבל היא בבניין שרשום כחברת מניות (חברת גוש-חלקה, כך שהרישום כפול, בטאבו וברשות החברות, ובעלי הדירות הם שותפים בחברה המחזיקה בבניין ושוכרים ממנה לטווח ארוך כ"א את דירתו). לכאורה הדברים נראים בסדר: השטר הוא להמון שנים; הוא מלווה בתכנית שבה מסומנת הדירה באופן ספציפי; ובתקנון, בשטר וברישום בטאבו מובהר במפורש שאין כל מגבלות על מכירה והורשה. ועדיין, אנחנו חוששים שצורת הרישום עלולה להשפיע על שווי הנכס כפי שיאמוד אותו שמאי בנק, ולכן גם על שיעור המימון שיחושב, וכתוצאה מכך, על עלויות המשכנתא. האם זה נכון? ואם כן, כמה זה משמעותי? ככלל אצבע, בכמה בערך נכון לאמוד את ההשפעה של זה?

-

אפשר גם לפרק החברה.

- ATUK19

בבעלות סבי הייתה דירה כזו. עורך דין הצליח לפרק החברה. מציע לשאול בבנק בכמה השמאי שלהם מוריד ערך , אם בכלל. השמאים, עוד פאשלה של הפיקוח על הבנקים. לאחי נשארה הלוואה בגובה פחות מ10% של שווי הדירה. רצה להעביר אותה לדירה גדולה יותר באיתה שכונה. אמרו שמאי 1500 שח. מטורף ומטופש.

-

השמאי מסובסד עולה משהו כמו 400-500

- GandalftheWhit

המחיר המלא הוא 1500. ולדעתי חובה על הבנק לעשות זאת. השמאי בודק שאין חריגות בניה או גרוע מכך שלא מדובר על נכס פיקטיבי. אני מכיר נוכל שהוציא כמה מיליונים מהבנק ושיעבד להם מגרש רכב. בתכלס הרכבים שהוא שיעבד להם היו גרוטאות יפות...(ישב על זה בכלא כמה שנים) אסור לסמוך אף פעם על מסמכים. השמאי הוא מראה העיניים של הבנק. מה שצריך לתקן. זה את הדרישה הדרקונית של הבנקים לשמאים מסוימים. השמאים שעובדים עם הבנקים מורידים 10% מערך הנכס רק בתור כסת"ח. צריך לפתוח שכל שמאות תהיה קבילה(ח"כ יעקב אשר קידם בנושא משהו בטח בגלל כל סיבובי הבחירות הנושא נתקע)

-

פקיד בנק לא יכול לבדוק נכס פיקטיבי?

- ATUK19

חריגות בניה - לא יכולות להוריד ערך נכס ב90%. נכס פקטיבי? מסמכים מזוייפים? הבנק צריך ללמד את הפקידים שלו לבדוק ולא צריך שמאי שתפקידו להעריך נכס.

-

פקיד לא יכול וזה גם לא מתפקידו.

- GandalftheWhit

בנושא של חריגות בנייה. החישוב של הבנק הוא-ערך הנכס החוקי פחות עלות החזרת המצב לקדמותו. בשיפוצים כמו אצל אסתר חיות זה בהחלט יכול לגרזן את שווי הנכס החוקי. אפי' עורכי דין מתנערים מאחריות על חוסר התאמה בין הנכס לרישומים. היה לי מקרה שהשחילו לי נכס עם בעיה. העורך דין התנער ואמר שהוא לא היה בנכס ובלה בלה. מאז אני סומך רק על שמאי שמגיע לנכס בודק אותו. ומשווה לרישומים בטאבו ובעירייה. והעלות גם לא בשמיים 400-500 שקל זה לא נורא.

-

-

דירה בבניין שרשום כחברת מניות

ראינו דירה שאנחנו מעוניינים לקנות, אבל היא בבניין שרשום כחברת מניות (חברת גוש-חלקה, כך שהרישום כפול, בטאבו וברשות החברות, ובעלי הדירות הם שותפים בחברה המחזיקה בבניין ושוכרים ממנה לטווח ארוך כל אחד את דירתו). לכאורה הדברים נראים בסדר: השטר הוא להמון שנים; הוא מלווה בתכנית שבה מסומנת הדירה באופן ספציפי; ובתקנון, בשטר וברישום בטאבו מובהר במפורש שאין כל מגבלות על מכירה והורשה. ועדיין, אנחנו חוששים שצורת הרישום עלולה להשפיע על שווי הנכס כפי שיאמוד אותו שמאי בנק, ולכן גם על שיעור המימון שיחושב, וכתוצאה מכך, על עלויות המשכנתא. האם זה נכון? ואם כן, כמה זה משמעותי? ככלל אצבע, בכמה בערך נכון לאמוד את ההשפעה של זה?

-

תיקח שמאות מוקדמת

- GandalftheWhit

יעלה לך עוד 1000 שקל. אבל שווה את הרוגע. אם אתה לחוץ מאחוזי מימון כנראה שאתה צריך הרבה. השמאי של הבנק בדר"כ מוריד 10% שיהיה לו מרווח ביטחון. השמאי שאתה משלם לו יכול להעלות 10% ועדיין השמאות בטווח התקין. לא תמיד הבנק מאשר להכניס את השמאות המוקדמת. אבל שווה לנסות.

-

-

משכנתא או הון עצמי

שלום יש לנו מגרש לבניה שאנחנו רוצים לבנות עליו בית בסביבות 240-200 מ"ר בעלות בנייה מוערכת של 1,400,000 ש"ח . הכנסה נוכחית שלנו -22,000 ש"ח הכספים הנזילים עומדים לרשותנו : 1,280 אש"ח לפי הפירוט הבא : 600 אש"ח בקופות גמל להשקעה 600 אש"ח בקופות גמל וקרנות השתלמות 80 אש"ח פיקדון דולרי בנוסף להם יש לנו עוד כספים בהיקף דומה " סגורים" לפנסיה שלא ניגע בהם . כעת אנחנו ממש בדילמה האם לקחת מקסימום משכנתה ( 75% ) ולהשאיר את הכסף מושקע ( ואם תהיה בעיה תזרימית נמשוך ממנו כמה שנצטרך לכיסוי ההחזר החודשי של המשכנתה ) או לחילופין להשתמש בחלק יותר גדול מההון העצמי שלנו ( שנותן תשואה טובה היכן שהוא נמצא ) . מה אומרים המומחים ?

-

שימו לב לכמה דברים

- מנשא

א. בד"כ המימון למגרש הנו 75% ב. המימון למגרש +בית יהיה נמוך יותר עד 70% וגם פחות. ג. הכסף ישוחרר במספר פעימות וע"פ קצב התקדמות הבניה

-

זו שאלה ליועץ השקעות פחות ליועץ משכנתא (ללת)

- GandalftheWhit

-

-

מיחזור משכנתא

שלום רב, רציתי לשאול לגבי הצעה שקיבלתי מאחד הבנקים הגדולים למשכנתאות למיחזור משכנתא קיימת: עבור דירה בשווי 2,100,000 , סך ההלוואה 350000. הכנסות:28k קל"צ לשש שנים:2.7 (שליש מהסכום) פריים +0.2 לשש שנים (שני שליש). סה"כ החזר לחודש של 5.1k האם זוהי הצעה סבירה?

-

נשמע יקר ולא סביר

- GandalftheWhit

אבל כמובן הכל בהשוואה לתמהיל הקיים.

-

-

רכישת דירה ראשונה

ובכן זוג צעיר רוצה לרכוש דירה ראשונה למגורים אבל הקייס לא פשוט , הון עצמי 150,000 הכנסה נטו 11000 בחודש , אין הלוואות . מעוניינים בדירה של 900,000 - 950,000 . מה הסיכוי לביצוע עסקה כזו ?

-

רק במחיר למשתכן תוכל להצליח להוציא

- GandalftheWhit

משהו כזה. וגם אז אתה צריך להציג הכנסות קצת יותר גבוהות. תבדוק אולי בחריש יש דירות ב800-900 אלף. לדעתי אתה קופץ כאן מעל היכולת. אפשר לחכות שנה להגדיל הון עצמי. לסדר עוד הכנסה קטנה שתשפר נתונים. וללכת על יותר בטוח.

-

-

. (ללת)

-

משתנה עוגן מק״מ

אני רואה שכשלוקחים 2/3 פריים הבנקים בכל מקרה לוקחים יותר על הפריים. למה בעצם לא ללכת על שליש פריים ושליש עוגן מק״מ? מן הסתם הבנקים גם שם ימצאו דרך לדפוק את הלקוח, אבל מעניין אותי מה הפער בריביות. מישהו יכול להסביר לי קצת על המסלול הזה? תודה!

-

הרחבתי בנושא....

- מנשא

מרווח מהריבית זה תוספת או הפחתה אותו הבנק נותן לנו על ריבית הבסיס במסלולי ההלוואה השונים ובחישוב כללי נקבל את הריבית אותה נשלם בפועל. המרווח נקבע ביחס לסוג העסקה וטיב לקוח, המרווח יכול להיות חיובי או שלילי. כלומר, הבנק יכול לתת לנו את המרווח כתוספת או הפחתה בריבית. כמובן שככל והמרווח יהיה נמוך יותר, כך הריבית אותה נשלם בפועל תהיה נמוכה יותר. את המרווח ניתן לראות בעיקר בריביות המשתנות, כל ריבית משתנה מורכבת מעוגן מסוים אשר קובע את הריבית נכון להיום והוא גם המנגנון שיקבע את השינוי בריבית בנקודת השינוי בריבית. ולכל עוגן הבנק מוסיף או מפחית ממנו אחוז מסוים בריבית המרווח בשונה מריבית הבסיס יישאר קבוע לאורך כל תקופת ההלוואה. כלומר, הריבית המשתנה יכולה לעלות או לרדת בכל נקודת שינוי בריבית, אך התוספת או ההפחתה מהבסיס יישאר קבוע.

-

-

תמהיל עדכני

מה דעתכם על התמהיל הזה: פריים מינוס 0.6 -290,000 ל20 שנה קל״צ ל15 שנה- 350,000- 2.75 משתנה ל״צ ל10 שנים כל שנתיים 2.95 (מתוכנן לפירעון בשנתיים הקרובות). המשתנה נראה גבוה, הייתי רוצה לשנות את חלק הזה. מה לגבי השאר?

-

תקח אז משתנה כל שנתים תקבל בפחות (ללת)

- צדיק טוב

-

תמהיל הרבה יותר טוב מהקודם (ללת)

- GandalftheWhit

-

-

תמהיל משכנתא

התחלנו עכשיו סבב משכנתא. זאת ההצעה הראשונה שקיבלנו. פרטים: נשואים פלוס 4, הכנסות(בינתיים)- 17,000 בשנות ה30 לחיינו. משכנתא 850,000, דירה יד שנייה- מחיר 2,390,000. התמהיל: 400,000 פריים ל20 שנה 1.3 300,000 קל״צ 20 שנה- 3.25 150,000 משתנה כל שנה לא צמודה ל10 שנים- 3.1 (אנחנו נפרע בשנה הקרובה) החזר חודשי- 5,051 נראה לי תמהיל מזעזע, שיטת מצליח. חשבתי על פריים שליש מהסכום ל25 שנה, קל״צ שליש ל15 שנים- בשביל להפחית את הריביות, ואז משהו אחר לשאר. לאילו ריביות לחתור? תודה!

-

נראה כמו הצעה ראשונית

- GandalftheWhit

אתם צריכים לדרוש ריביות טובות יותר בפריים ובקבועה. לפרוס פריים ל25 שנה וקלץ ל10-15 בנוסף הייתי מעביר את ה150 משתנה לפריים ומקבל את זה בריבית טובה בהרבה. ולפרוע כשנוח לכם. בהצלחה.

-

אתם זכאים לזכאות או אתם משפרי דיור?

- מנשא

בכל מקרה קחו טיפ קטן - כדי שתוכלו לבצע השוואה אובייקטיבית בין הבנקים רצוי להיצמד לתמהיל מסויים ואז לבדוק מה כל בנק נותן... אחרת יש מצב שתלכו לאיבוד.

-

משפרי דיור

- Searching

אוקיי. איזה תמהיל כדאי ומה טווח הריביות המומלצות?

-

בוקר טוב,

- מנשא

אני יועץ במקצועי ולא נוהג לתת המלצות לגבי תמהילים ללא הכרה אישית של הלקוח, אני מאמין שלכל אחד נדרשת התאמה ע"פ נתוניו האישיים. אני בד"כ משתדל לסייע ולהביע את דעתי בפורום בנושאים כלליים בלבד.

-

כמובן שהייעוץ בפורום לוקה בחסר

- GandalftheWhit

ואם אתה מתפרנס מייעוץ אין סיבה שתיתן שרות חינם. אתה מוסיף כאן המון🌹

הצג עוד תגובה אחת

-

-

לפני סגירה - 2 תמהילים

בבקשה מה דעתכם? חייבת לסגור ביום ראשון - עוד כמה שנים מתכוונת לסלק חלק איזה תמהיל עדיף?

-

תמהיל שני (ללת)

- vyulia

-

התמהילים די דומים

- GandalftheWhit

אני הייתי הולך על התמהיל הזה. אבל באמת שההבדלים סמנטיים.(קצת פחות הצמדה למדד) חשוב לתכנן את הסכום שאת מתכננת לפרוע. ומאיזה מסלול.

-

בדיקה (ללת)

- רואה נפלאות

-

-

תמהיל משכנתא - דעות

שלום, קבילתי הצעה למשכנתא ע"ס 400,000 ש"ח לפי התמהיל הבא: 1- 150,000 ש"ח פריים ריבית: 0.9% תקופה: 6 שנים 2- 250,000 ש"ח קבועה צמודה ריבית: 1.42% תקופה: 8 שנים -------------- החזר חודשי : 4,900 ש"ח מה אתם אומרים על התמהיל ? ומה לגבי הריביות? תודה

-

אחוזי מימון? הכנסות? מצב משפחתי? (ללת)

- GandalftheWhit

-

פרטים נוספים

- yosi159753

הכנסה חודשית : 30K מימון: 25% מצב משפחתי : נשוי + 2

-

אלו ריביות סבירות

- GandalftheWhit

אבל אתה לקוח טוב. אני חושב שאתה יכול להוציא יותר טוב. תיקח יותר כסף ותגיע ל400K בפריים. ואת היתרה תפרע מידי אחרי הלקיחה. חשוב לציין שתיתכן עמלת היוון אבל בדר"כ בפירעון מידי אין עמלה גדולה.(תבקש שבקבועה ישימו ריבית גבוהה יותר- החישוב הוא לעמלת היוון לפי ריבית ממוצעת)

-

-

אשמח להתייעצות לגבי רכישת דירה ומשכנתא

היי. יש לי עסק עצמאי בתחום האירועים. בשנת 2019 הרווחתי בממוצע שנתי 14 אלף שקל נטו לחודש אך בעקבות מצב הקורונה העסק לא מרוויח כבעבר. החודש העסק קצת התעורר אבל היו חודשים שלא היו בכלל אירועים וקיבלתי רק פיצוי מהמדינה ( 7500 לחודש ). לאחרונה קיבלתי סכום יפה מההורים והגעתי ל550 אלף שקל הון עצמי. האם בסכום כזה ניתן לקבל משכנתא על דירה בשווי 1.8? בנוסף, האם בנק כלשהוא יאשר הענקת משכנתא כשעכשיו ההכנסות לא גבוהות? דרך אגב, אוכל להשיג 150 אלף שקלים נוספים כהלוואה משפחתית כדי לייצר את ההון העצמי במידת הצורך. תודה רבה.

-

אשמח להתייעצות לגבי קניית דירה ומשכנתא

היי. יש לי עסק עצמאי בתחום האירועים. בשנת 2019 הרווחתי בממוצע שנתי 14 אלף שקל נטו לחודש אך בעקבות מצב הקורונה העסק לא מרוויח כבעבר. החודש העסק קצת התעורר אבל היו חודשים שלא היו בכלל אירועים וקיבלתי רק פיצוי מהמדינה ( 7500 לחודש ). לאחרונה קיבלתי סכום יפה מההורים והגעתי ל550 אלף שקל הון עצמי. האם בסכום כזה ניתן לקבל משכנתא על דירה בשווי 1.8? בנוסף, האם בנק כלשהוא יאשר הענקת משכנתא כשעכשיו ההכנסות לא גבוהות? דרך אגב, אוכל להשיג 150 אלף שקלים נוספים כהלוואה משפחתית כדי לייצר את ההון העצמי במידת הצורך. תודה רבה.

-

אפשרי, ככל הנראה הבנק יבקש ממך

- מנשא

להכניס ערב תומך.

-

מספיק להון עצמי

- GandalftheWhit

אבל אני לא בטוח שיהיה נכון לעשות את זה עכשיו. תחכה חודשיים שלוש. במיוחד שהקיץ זה הזמן הכי טוב לעסקים במיוחד בתחום האירועים. קשה לי להאמין שיהיו סגרים נוספים.

-

-

הריביות כיום בשוק הם מאוד אטרקטיביות ולכן

חשוב שלא תבצעו מהלכים ללא מחשבה וללא התייעצות. קשה לייעץ למה שאתם מעלים במידה ולא מכירים את כל התמונה הכוללת ולפעמים תופתעו שיושבים ופורטים אותה......שהיא ממש רחבה!!!!! בכל מקרה הריביות של הקלצ הם מאוד נוחות ומאפשרות ראש שקט לתקופה ארוכה ....ולכן לדעתי רצוי שימשו עוגן מרכזי למשכנתאות הארוכות בהצלחה לכולם

-

תגובה על הקלצ

- 123456789

לפי כותב הייתה לוקח ללקוחות שלך קל"צ אבל תידע שמשלמים על כך ביוקר 3 אחוז ויותר וריבית הפריים 1 אחוז ופחות אז איפוא הבעיה

-

מכיר היטב את כל הנתונים!!! שהרביות

- מנשא

יעלו וככל הנראה מתי שהם הם יעלו (עם משכנתאות ל 30 שנה) אז הרבה מאוד אנשים יתגעגעו לקלצ של היום. אני לא מציע שלא לקחת פריים......רק אומר שזה מאוד לא אחראי להמליץ לאנשים כאן לקחת 2/3 פריים כאשר אנחנו לא מכירים אותם ולא מכירים את כל התמונה המלאה. כי יום אחד זה יתפוצץ .....ומי שהמליץ לא יהיה שם.

-

לקוח טוב יקבל גם ב2.2-2.5

- GandalftheWhit

ויש שליש שחייבים לקחת בקבועה. ובהחלט אפשר להעביר עוד אחוזים לצורך יציבות של המשכנתא. בתכנון משכנתא לא מנסים להגיע רק לזול ביותר.

-

-

שיפרתי את התמהיל. מה דעתכם בבקשה? (ללת)

-

תמהיל טוב בשביל להתחיל מיקוח

- GandalftheWhit

נקודה לשיפור. פריים לפרוס ל25שנה. ומשתנה לקצר ל10 שנים. ולהתמקח על ריביות.

-

תודה! כנראה שאסלק את המשנה לגמרי

- vyulia

או חלק גדול ממנה אחרי 5 שנים. במקרה כזה, אם אצליח להאריך פריים ל25 שנה האם לקצר את הקבועה?

-

-

בחירה בין שני תמהילים של אותו בנק .. דחוף

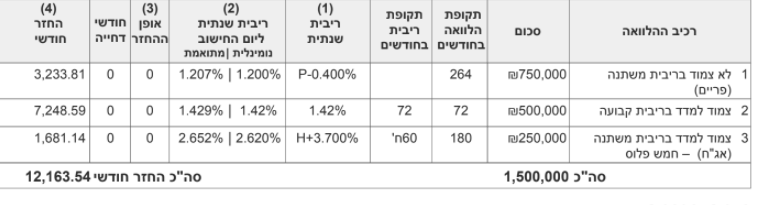

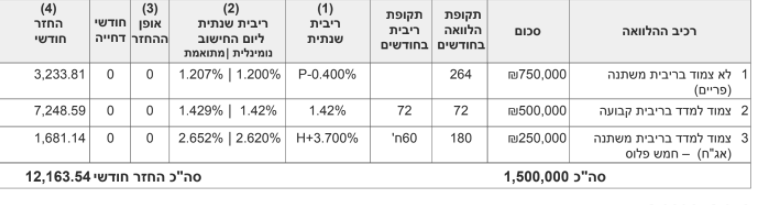

שלום לחברים היקרים של ספונסר מתלבט בין תמהילים ל 1 מליון שח מאותו הבנק תמהיל 1 פריים 330K ל25 שנים 0.92% צמוד משתנה 330K ל 25 שנים 2.73% קלצ 340K ל25 שנים 3.02% סהכ 4335 תמהיל 2 פריים 660K ל 25 שנה 2.05% קלצ 340K ל25 שנים 3.02% החזר 4423 שכר כ 20K האם ניתן לשפר? האם כדאי לשנות את כמות החודשים ? האם לשנות את החלוקה של הכסף ולהוריד מהצמוד? תודה על העזרה וההכוונה.

-

המלצה שלי

- 123456789

תקח 330000שח ארו ותקבל 2.2 25 שנה 330000 שח פריים 25 שנה 334000 קלצ 20 שנה אחרי שתקבל מהבנק את ההצעה תעלה אותה לאתר

-

ברור להמלצה

- tsahi18

1.למה הכוונה בארו? ואיך אקבל עליה 2.2? 2. אתה חושב שעדיף לקצר את הקלצ ב5 שנים ? אני משער שהריבית תעלה תודה רבה

-

התמהיל הממולץ

- 123456789

1 אתה אומר לבנק שאתה רוצה שליש ארו וזה מתומחר 2.2 2 אתה לא צריך לקצר את הקל"צ משום שהריבית תעלה כיון שזה לא צמוד מה שכן אם תקצר אז המרווח יירד

-

על בסיס תמהיל 2

- GandalftheWhit

תיקח 2/3 פריים ל25 שנה. ושליש קלץ ל20 שנה.(אם תוכל לקצר ל15 שנה עוד יותר טוב) ותדרוש ריביות יותר טובות. בהצלחה

-

איך אפשר להמליץ בצורה כזאת!!!!!!!!

- מנשא

לא כל המידע ידוע לכם על הרוכשים......איך ניתן להגיד להם לקחת 2/3 פריים? אין מצב שזה יתפוצץ למישהוא בפנים.

הצג עוד תגובה אחת

-

-

המלצה למשכנתא דירה ראשונה

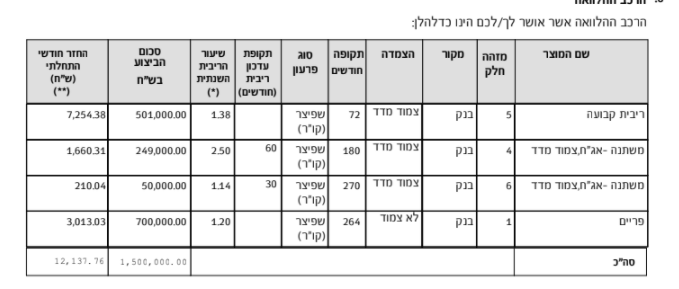

היי, אני רוכש דירה ראשונה מקבלן. שווי הדירה 1.72m. אחוז מימון 75%. 1.29m קיבלתי 3 תמהילים, מזרחי. ראשון: (קבועה 25ש') צמוד מדד, משתנה 400k תקופה 360 ריבית 2.43 החזר חודשי 1566 ש"ח פריים 430K תקופה 360 ריבית 1.1 ה"ח 1407 ש"ח קבועה 460K תקופה 300 ריבית 3.2 ה"ח 2229 סה"כ ה"ח 5202 ש"ח שני: (קבועה 30 ש') צמוד מדד, משתנה 400k תקופה 360 ריבית 2.43 החזר חודשי 1565 ש"ח פריים 430K תקופה 360 ריבית 1.1 ה"ח 1407 ש"ח קבועה 460K תקופה 360 ריבית 3.5 ה"ח 2065 ש"ח סה"כ ה"ח 5038 ש"ח שלישי: (50% פריים) צמוד מדד, משתנה 200k תקופה 360 ריבית 2.43 החזר חודשי 782 ש"ח פריים 630K תקופה 360 ריבית 1.7 ה"ח 2245 ש"ח קבועה 460K תקופה 300 ריבית 3.2 ה"ח 2229 ש"ח סה"כ ה"ח 5257 ש"ח שכיר ללא חובות. אשמח לשמוע את דעתכם.

-

אתה מכווין להחזר נמוך מידי

- GandalftheWhit

ההחזר שלך אמור להיות באזור 6000 מינימום. תוכל לפרט קצת על הכנסות שלך.

-

שכיר, 14 נטו פלוס מינוס.

- actualize

אין הלוואות או התחייבויות.

-

כדאי לנסות 2/3 פריים ל30 שנה

- GandalftheWhit

ושליש קלץ ל25 שנה. אם יש לך איך לנפח הכנסות זה יכול להועיל.

-

האם זה לא סיכון גבוה מדי?

- actualize

איזה ריביות יחשבו לטובות בכזה תמהיל?

-

האופציה השנייה היא לקחת מסלול

- GandalftheWhit

של משתנה צמודה 2.4 וההצמדה היא מינימום 0.7 ובפריים תוכל לקבל באזור 2-2.1 אם הריביות יעלו בצורה חריגה אפשר למחזר. קשה להגיד מדויק. אבל הריביות יחסית לנתונים הם סבירות

הצג עוד 4 תגובות

-

כדי להשתתף בדיוני

הפורום

עליך להתחבר לאתר