חדשות שוק ההון

התחזית של לידר שוקי הון ל-2024: המניות המומלצות והסקטורים שיבלטו בצל אי הוודאות

מה צפוי להיות בסקטור הבנקים בשנה הבאה, אילו מניות יבלטו לטובה מבין קמעונאיות המזון, מה צפוי לקרות בשוק הדיור ואיך ייראה שוק המשרדים ב-2024 | חלק ראשון

- סבינה לוי, מנהלת מחלקת המחקר בלידר שוקי הון

- צילום: איה בן עזרי

שנת 2024 צפויה להיפתח על רקע חוסר ודאות משמעותי, ובראש ובראשונה השפעות המלחמה. בשלב זה, עדיין קשה מאוד להעריך את השלכות המלחמה על המשק, ולא ברור כמה זמן תמשך ובאיזו עצימות, והאם ייפתחו זירות נוספות. סוגיה משמעותית נוספת שעומדת על הפרק, קשורה להתפתחויות הפוליטיות במדינה, ובפרט, מה יקרה במערכת הפוליטית בסיום המלחמה. לשני וקטורים אלו, צפויה להיות השפעה משמעותית הן על סביבת הריבית במשק, והן על מצב הכלכלה והפעילות העסקית.

תרחיש הבסיס של לידר שוקי הון מניח חיים בשגרת המלחמה גם אל תוך 2024, עם התמתנות נוספת בצמיחה במשק לרמה של כ-1.5% וירידה ריאלית בצריכה פרטית. שוק העבודה יישאר הדוק, עם עלייה מתונה בשיעור האבטלה לרמה של כ-3.8%, לעומת כ-3.5% בסוף 2023. עדיין לא ברור איך הממשלה תממן את הגידול הפרמננטי בתקציבי הבטחון ואיך הדבר ישפיע על הצמיחה במשק בשנים הקרובות.

עוד צופים בלידר כי הריבית תתחיל לרדת, כאשר קצב הורדת הריבית יושפע, בין היתר, מהרצון של הנגיד לדאוג ליציבות ולתמוך בשקל, לצד החששות בנוגע למשמעת התקציבית של הממשלה הנוכחית. מהצד השני, לא ניתן להתעלם גם מהמתרחש בשוק האמריקאי, כאשר השוק מתמחר 3 הורדות ריבית, החל מחודש מרץ, על רקע ה-Pivot המפתיע במדיניות המוניטרית של ה-Fed. התחזית שלנו מניחה ירידה הדרגתית בריבית במהלך השנה, לרמה של כ-4%.

שינוים פוליטיים, רפורמה Out?

בלידר מעריכים, כי עם סיום המלחמה נראה שינויים במערכת הפוליטית, עם הסתברות גבוהה לבחירות, כאשר בשלב זה, הסיכוי לתחייתה של הרפורמה במערכת המשפטית נראה נמוך. כל אלו, עשויים לדעתם לתרום לשיפור בפעילות העסקית, בדגש על תחום ההייטק, ולחזרתם של המשקיעים הזרים להשקיע בבורסה הישראלית.

בבחינת המלצות ההשקעה לשנה הקרובה, בלידר מעריכים, כי לאור חוסר הוודאות וריבוי הנעלמים בפתחה של 2024, הרבעונים הראשונים עלולים להתאפיין בתנודתיות גבוהה יחסית, ולכן ממליצים על חשיפה לסקטורים בעלי אופי פעילות דפנסיבי / חשיפה נמוכה יותר לשוק המקומי, כעוגן בטוח יחסית בתיק ההשקעות, לרבות מניות התקשורת, רשתות קמעונאות מזון, טבע ואלביט במערכות.

בראיה קדימה, עם התבהרות התמונה לגבי תוואי הורדת הריבית בישראל, תיתכן רוטציה מאפיקים דפנסיביים לתחומים סיקליקליים ולסקטורים המאופיינים בחשיפה גבוהה יותר לשינויים בריבית. ענף הנדל"ן עשוי להיות אחד הנהנים המרכזיים מהתמתנות בסביבת הריבית, בדגש על חברות עם פורטפוליו נכסים מבוזר וחשיפה מוגבלת יותר לשוק המשרדים, שצפוי להיות פגיע יותר השנה, על רקע ההאטה הכלכלית והשלכות המלחמה.

כמו כן, בלידר ממליצים על חשיפה למניות בתחום האנרגיה המתחדשת, סקטור אשר עשוי להערכתם, להיות מושפע לחיוב מהתמתנות הריבית, המשך סביבה רגולטורית תומכת וצפי להתייצבות בשווקי האנרגיה, לאחר שנתיים שאופיינו בחוסר ודאות ותנודתיות מוגברת.

בנקים

אנחנו נכנסים לשנת 2024 עם הרבה סימני שאלה, כאשר סימן השאלה הגדול ביותר הוא לגבי משך המלחמה, העלות שלה וכיצד ייראו החיים בישראל אחריה. הסיכון העיקרי לבנקים הוא כמובן פגיעה משמעותית בתיקי האשראי ועליה חדה בהפרשות להפסדי אשראי. מעבר לכך, הרעה במצב הכלכלה המקומית תבוא לידי ביטוי בצמיחת אשראי נמוכה ובירידה בהיקפי הפעילות. סימן שאלה נוסף הוא כיצד תראה המפה הפוליטית של אחרי המלחמה. לצד חוסר וודאות לגבי השאלה מי יוביל את המדינה, נראה לנו שניתן לו מר, כי הרפורמה המשפטית תרד מסדר היום, דבר שהינו חיובי לכלכלת המדינה, להערכתנו.

ההפרשות להפסדי אשראי יעלו: אנו מעריכים, כי נראה במהלך השנה הקרובה הפרשות גבוהות. חשוב לזכור, כי נכנסנו למלחמה לאחר: שנים של צמיחה חדה באשראי והמשמעות הינה שהאשראי החדש שניתן הינו, ככל הנראה, ברמת סיכון גבוהה יותר. עלייה חדה בריבית, דבר המקשה מאד על בעלי החוב (עסקים ומשקי בית) שהוצאות המימון שלהם עלו בשיעור חד. ולאחר שנה של מחלוקות קשות בחברה הישראלית, אשר פגעו בכלכלה המקומית. לאור האמור, בלידר מעריכים, כי ההפרשות שנראה בשנה הקרובה יהיו גבוהות מאלה שראינו ב-2023. אנו חושבים שהריבית הגבוהה איתה אנחנו נכנסים הינה עדיין הגורם המרכזי שיביא להפרשות גבוהות (שימו לב לגרף למטה המתאר את שיעור ההפרשות ביחס לריבית במשק באותה שנה), כאשר השפעות המלחמה והאירועים הפוליטיים בישראל תומכים גם הם בהערכה, שההפרשות צפויות לעלות. עד כמה הן יהיו גבוהות קשה מאד להעריך, כאשר המלחמה עדיין בעיצומה, והערכתנו נכון להיום, כי הן יהיו ברמה של 1.25% - 0.75% מתיק האשראי. החשש העיקרי שלנו הינו מהלוואות לעסקים קטנים ומהלוואות למגזר היזמים והקבלנים.

הכנסות המימון במגמת ירידה: הריבית הגבוהה, הביאה לעליה חדה של עשרות אחוזים בהכנסות המימון, כאשר התרומה לתשואה על ההון של עליית הריבית עמדה על כ-5%-4%. ברבעון השלישי של השנה ראינו שינוי במגמה, כאשר הכנסות המימון החלו לרדת. אנו מעריכים, כי מגמה זו תמשך על רקע הירידה הצפויה בריבית, המשך המעבר מפיקדונות עו"ש למוצרים נושאי ריבית, וכן כתוצאה מהירידה באינפלציה.

קצב צמיחת האשראי יתמתן: הצמיחה החדה באשראי בשנה החולפת הפתיעה אותנו, כאשר הערכנו בתחילת השנה, כי נראה צמיחת אשראי של עד %5 בבנקים. אנו מעריכים, כי ב-2024 נראה ירידה משמעותית יותר בקצב צמיחת האשראי, כאשר עליית הריבית והשפעות המלחמה יביאו גם לירידה בביקושים לאשראי, וגם לשמרנות יותר גבוהה מצד הבנקים.

נמשיך לראות מעבר של כספים מעו"ש למוצרים נושאי ריבית: קצב הירידה המתון של פיקדונות העו"ש הפתיע (הציבור עצלן ובנק ישראל כמעט ולא פעל בנושא). אנו מעריכים, כי נמשיך לראות ירידה הדרגתית בפיקדונות העו"ש לרמה של מתחת ל-20% מסך הפיקדונות (כיום 26%). הבנקים ישתתפו בהוצאות המלחמה? בינתיים, הבנקים תרמו כספים ומסייעים בהקפאת הלוואות. ככל שהמלחמה תימשך, כך גדל הסיכוי שהבנקים יצטרכו להגדיל השתתפותם בהוצאות המלחמה.

פחות דיבידנדים: הבנקים הגבילו ברבעון השלישי את הדיבידנדים לכ-20% - 15% מהרווח, בהתאם לבקשת בנק ישראל. אנו מעריכים, כי בהתאם למצב המלחמה נראה את הדיבידנדים של הבנקים נעים מביטול מוחלט עד לחזרה ל-50% מהרווח השנתי, כאשר ייתכן, שבשנה הקרובה נראה אותם גם מפחיתים עוד את הדיבידנדים בתחילתה וחוזרים לחלק סכומים גדולים בסופה.

התוצאות יהיו טובות פחות מאלה שראינו בשנתיים האחרונות: תרחיש הבסיס שלנו לוקח בחשבון את ההשפעה החיובית של הריבית על הכנסות המימון, אשר ימשיכו להיות גבוהות, וגם אם נראה עליה בהפרשות להפסדי אשראי, הכנסות המימון הגבוהות יסייעו לבנקים, כאשר אנו מעריכים, שנראה את פועלים, לאומי ודיסקונט מציגים תשואה על ההון שתנוע סביב ה-11% - 8%, ואילו מזרחי והבינלאומי יציגו תשואה על ההון של 15% - 12%. יחד עם זאת, הסיכוי לתרחיש פחות טוב, שיגיע בעיקר מפגיעה קשה יותר בתיק האשראי, עלה משמעותית, ובתרחיש כזה, אנו עלולים לראות פגיעה דרמטית יותר ברווחי הבנקים.

בשורה התחתונה, 2024 תראה פחות טוב מבחינת התוצאות הכספיות, כאשר המלחמה והעלויות הגבוהות שלה ישפיעו על תיק האשראי של הבנקים ועל התוצאות הכספיות. שאלנו בשנה שעברה האם הצמיחה החדה שראינו בתיק האשראי בשנים האחרונות, תביא עמה גם הפרשות גדולות להפסדי אשראי. אנו מאמינים, כי הסיכוי לפגיעה משמעותית בתיקי האשראי גדל השנה.

תמחור - תשואת שוק

בשנה שעברה הורדנו את המלצתנו על הסקטור לתשואת שוק, בשל החששות שלנו מהפגיעה הצפויה בתיק האשראי כתוצאה מעליית הריבית, כאשר מכפיל ההון הממוצע בסקטור עמד על כ-1.15. כתבנו אז, כי עליות השערים בסקטור הביאו את הבנקים לרמת מכפילי שיא, כאשר ניסיון העבר לימד אותנו, כי ברמה זו נכון להקטין אחזקה, ולהמתין להזדמנויות שהמשברים בכלכלה ובשוקי ההון מזמנים לנו כל מספר שנים. מאז מכפילי ההון אמנם ירדו (המניות נותרו במקום והון הבנקים גדל) אולם מניות הבנקים הציגו תשואה עודפת ביחס לשוק על רקע התוצאות המצוינות, כאשר עד פרוץ המלחמה ראינו שההשפעות החיוביות של הריבית הגבוהה חזקות מכל האיומים על הסקטור. אנו חושבים, כאמור, שהשילוב של ריבית גבוהה ומלחמה מגדילים את הסיכון לפגיעה משמעותית בתיקי האשראי ובתוצאות הבנקים, והדבר צריך לבוא לידי ביטוי בתמחור הבנקים. הבנקים נסחרים במכפיל הון ממוצע של 0.95, כאשר להערכתנו, בשנה הקרובה נראה ירידה הדרגתית בתוצאות לצד סיכון שימשיך להיות גבוה מאד, וברמה זו, מניות הבנקים עדיין לא נסחרות במחירי מציאה. לאור האמור אנו ממשיכים להמליץ על הסקטור בתשואת שוק.

סקטור הביטוח

ככלל, המלחמה עצמה לא פוגעת כאמור בתוצאות החברות, ולעיתים אירועים ביטחוניים מביאים לירידה באירועי ביטוח (גניבות ותאונות). מאידך, התמשכות המלחמה וההוצאות הגבוהות שלה עלולות לפגוע בכלכלה המקומית ובשוק ההון, וענף הביטוח תלוי, כמובן, במצב החברות ומשקי הבית. לאור זאת, נראה, כי בטווח הקצר לא נראה הרעה במצבן של חברות הביטוח, אולם ככל שהמלחמה תמשך, הדבר יכול להשליך לשלילה על הענף.

שוק ההון ימשיך להיות תנודתי: כאמור, הגידול החד בנכסים, לצד השקעות הנוסטרו של החברות, הופכים את החברות להרבה יותר חשופות לשוק ההון. אנו מניחים, כי שוק ההון ימשיך להיות תנודתי, על רקע המלחמה והמצב הפוליטי בישראל. העובדה, שאנחנו מתחילים את השנה עם בור בדמי הניהול המשתנים, עלולה כמובן לפגוע בתוצאות בשנה הבאה. שנה נוספת של הפסדים בשוק ההון עלולה להעמיק את הבור, דבר שיהיה כמובן בעל השפעה שלילית משמעותית עבור החברות, בעיקר אלה המוטות לתחום ביטוח החיים.

אינפלציה: אינפלציה גבוהה לא טובה לחברות, מאחר וההתחייבויות שלהן הינן ריאליות. ב- 2023 ראינו ירידה בסביבת האינפלציה, והערכתנו היא להתמתנות נוספת באינפלציה השנה לרמה של 2.6%, דבר שהינו חיובי לחברות הביטוח.

סביבת הריבית: חברות הביטוח אוהבות סביבת ריבית גבוהה, משתי סיבות, היא מאפשרת לרכוש מוצרים סולידיים בריביות גבוהות יותר (כנגד ההתחייבויות הביטוחיות שלהן), והיא דורשת ריתוק הון נמוך יותר, בשל העלייה במחירי ההיוון. הערכתנו היא, כי סביבת הריבית אמנם תישאר גבוהה יחסית (טוב לחברות), אולם נתחיל לראות השנה ירידה בריבית, דבר שעלול להשפיע על הרווחיות ועל הסולבנסי. צפוי שיפור חיתומי נוסף בענף הרכב: אנו מניחים, שהמהלכים שחברות הביטוח נקטו בשנים האחרונות, והתמתנות בתחרות בין החברות, צפויים להביא לשיפור נוסף ברווח החיתומי בענף.

הקטנת פעילות מבטחי המשנה תפגע בעיקר בחברות הקטנות: ראינו בשנתיים האחרונות הפסדים של מבטחי המשנה בגין הפעילות בישראל (בעיקר בתחום הרכב), דבר שיוביל להקטנת פעילותם ולעלייה בתעריפים. אנו מניחים, שהדבר ישפיע בעליית תעריפים נוספת, וייפגע בעיקר בחברות הקטנות התלויות מאד במבטחי המשנה.

מה צפוי לקרות ב-2024?

רפורמות חדשות בתחום הבריאות: אחרי שלמדנו, כי הרפורמה הקודמת )פוליסות אחידות( רק גרמה להגברת הרכישות של הפוליסות הישנות, ולא ראינו שינוי משמעותי בתחרות, יהיה מעניין לראות האם הרפורמה החדשה תביא לשינוי בענף. הערכתנו היא, כי גם הפעם, הרפורמה החדשה לא תביא לרעידת אדמה בענף, הגופים המובילים כיום (בעיקר הראל) ימשיכו להוביל את הענף, כאשר המגמות ארוכות הטווח יהיו בהתאם למטרות הרפורמה - הגברה של השימוש במערכת הציבורית, אולם בטווח הקצר, לא נראה שינוי דרמטי בתוצאות או בנתחי השוק של החברות.

ענף כרטיסי האשראי: סימן השאלה המרכזי הוא לגבי אישורה של עסקת הראל – ישראכרט. החלטת הרשות לתחרות להתנגד לעסקה פוגעת בסיכויים להשלמתה, בטח בטווח הקרוב, כאשר שימוע בנושא צפוי בשבועות הקרובים. ההחלטה גם עשויה להשפיע על ההתקדמות במכירת כ.א.ל, כאשר בכל מקרה סביר, שהזמן שנותר

לדיסקונט עד להשלמת המכירה (3 שנים) והמלחמה והאירועים הפוליטיים בישראל מקטינים הסיכויים לעסקה בשנה הקרובה. מקס תרמה השנה לרווחי כלל סכום של 80 מיליון שקל, ולתוצאותיה תמשיך להיות השפעה מהותית על תוצאות כלל. אנו חוששים, כי נראה הרעה נוספת בהפרשות להפסדי אשראי בחברות הפועלות בענף.

יחסי הון ודיבידנדים. עליית הריבית הביאה לשיפור ביחסי ההון של החברות, כאשר שלוש חברות נמצאות הרבה מעל הרף של 100% המאפשר חלוקת דיבידנדים, כלל מעט מעליו ומגדל עדיין לא מחלקת דיבידנדים. ירידה בריבית עלולה להביא להרעה ביחסי ההון, אם כי אנו מעריכים, כי הדבר לא יפגע בחלוקת הדיבידנדים בשנה הקרובה.

הערכות ל-IFRS 17: לאחר דחיה בשנה נוספת, צפוי להיכנס התקן החשבונאי החדש בתחילת שנת 2025. כניסתו צפויה לחולל הרבה שינויים בכל הקשור לדוחות רווח והפסד ומאזן החברות, כאשר נראה עוד כניסה של אקטואריה לתוך המאזן ושורת הרווח (אנחנו פחות אוהבים את זה). קשה להעריך בינתיים את ההשפעה על החברות, כאשר סביר שכבר במהלך 2024 נראה את החברות מדווחות על ההשפעה הצפויה.

תמחור

בניגוד לסקטורים אחרים בענף הפיננסים, לרבות הבנקים, ההון של חברות הביטוח מבוסס בעיקר על הערכות אקטואריות לגבי סכום העתודות שיש להפריש בגין הסיכונים העתידיים, כלומר אנחנו מרגישים פחות בטוחים לגבי שוויו האמיתי של ההון. נציין, כי גם לאחר כניסת IFRS 17 לתוקף נשאר תלויים בהערכות אקטואריות שקשה להסתמך עליהן. להערכתנו, קיימים סיכונים משמעותיים לחברות הביטוח בטווח הארוך, בעיקר סיכונים אקטואריים בענפים עם "זנב ארוך" – ביטוח חיים, סיעוד ובריאות, ואנו חוששים, כי נמשיך לראות בעתיד התממשות של הסיכונים האקטואריים, כפי שראינו בשנים האחרונות, והרגולטורים ימשיכו לחזק את העתודות על חשבון הרווחיות, בשל הסיכונים האלה.

בצד החיובי, יש לציין ראשית את הגידול המרשים בהיקף הנכסים המנוהלים בשנים האחרונות, וכן בפעילויות לא ביטוחיות, דבר שמגדיל את הפיזור ותורם לשווין של החברות. מכפילי ההון בהם נסחר הענף נעים כיום בין 0.5, כלל ביטוח ומגדל, ל- 0.9, הפניקס ומנורה, כאשר מכפילי הרווח המייצגים עומדים על רמה נמוכה ממרבית הסקטורים. ברמה זו, על רקע הגידול המשמעותי בנכסים המנוהלים, מניות סקטור הביטוח אינן יקרות להערכתנו. עם זאת, בשל החששות שלנו לגבי הכלכלה המקומית על רקע המלחמה והעלויות שלה, ולאור החשש שנמשיך לראות תוצאות לא מרשימות גם השנה, אנו ממליצים על הסקטור בתשואת שוק.

תקשורת

שנת 2024 נפתחת על רקע חוסר ודאות משמעותי וסימני שאלה רבים בנוגע להשלכות המלחמה והמצב הכלכלי והפוליטי במשק. מצד אחד, סקטור התקשורת נחשב לאחד הענפים הדפנסיביים, אשר מאופיין בחשיפה מוגבלת למלחמה, בדגש על קבוצת בזק. מה שהופך את הענף לעוגן השקעה בטוח יחסית ברוח התקופה. חברות הסקטור נהנות מביקושים יציבים יחסית למוצריהן, כאשר המודל העסקי שלהן מבוסס על נתח גבוה של הכנסות חוזרות. בנוסף, החברות נכנסות לתקופה במצב פיננסי טוב יחסית. אנו מעריכים, כי נראה בשנים הבאות שיפור בתוצאות ובתזרים, תודות להמשך התרחבות בתחום הסיבים לצד השלמת הפרישה ה מאסיבית, ניהול הדוק

של מבנה ההוצאות, התרחבות חבילות דור 5 ומימוש הפוטנציאל הגלום בתחום העסקי. לדעתנו, התמחור הנוכחי של חברות הסקטור לא מגלם בצורה הולמת את השיפור הפוטנציאלי בתוצאות. יחד עם זאת, צריך לקחת בחשבון, כי מדובר בתהליכים הדרגתיים, כאשר לחימה ממושכת יכולה להאט את קצב השיפור ברבעונים הבאים, ואנו לא מזהים קטליזטורים משמעותיים בסקטור בעתיד הקרוב (למעט כמובן השלמת מכירת השליטה ב סלקום, ושיתופי פעולה בתחום הטלויזיה). בנוסף, מניית בזק מושפעת במידה רבה מפעילות משקיעים זרים, אשר הצטמצמה משמעותית על רקע חוסר היציבות הפוליטי והמלחמה.

תמחור

בזק: תשואת יתר מחיר יעד 6.3 שקלים - מהווה עוגן בטוח לחשיפה לשוק המניות הישראלי בזמן המלחמה. החברה מאופיינת בפיזור עסקי, איתנות פיננסית ותזרימים חזקים, ובנוסף, מספקת תשואת דיבידנד נאה למשקיעים, כל אלו תורמים להערכתנו לאטרקטיביות החשיפה למניה, במיוחד ברוח התקופה. אנו מעריכים, כי השפעות המלחמה על תוצאות החברה הינן זמניות, כאשר אופק הצמיחה קדימה הינו חיובי, בדגש על המשך ההתרחבות בתחום תשתית הסיבים.

סלקום: תשואת יתר, מחיר יעד של 17.5 שקלים - אנו מתרשמים לחיוב מהשיפור העקבי בתוצאות החברה ברבעונים האחרונים, ומעריכים המשך מגמה חיובית בתוצאות גם בעתיד, להוציא את ההשפעה הזמנית של המלחמה. כמו כן, אנו בדעה, כי המשך ביצועים טובים יתמוך בשיפור רמת הבטחון של המשקיעים בחברה ובמניה. החלפת השליטה בחברה עשויה להאיץ תהליכים אסטרטגיים ולהשפיע לחיוב על הביצועים.

פרטנר: תשואת יתר, מחיר יעד 20 שקלים - אנו ממשיכים להיות אופטימיים בנוגע לפוטנציאל השיפור בתוצאות החברה, לרבות בשורת התזרים, בשנים הקרובות. המהלכים שמובילה ההנהלה החדשה לטיוב פעילות החברה ושיפור במבנה ההוצאות מתחילים לבוא לידי ביטוי בתוצאות, מה שעשוי לשפר את רמת הבטחון של המשקיעים בהצלחת תהליך הטרנספורמציה שעוברת פרטנר.

נדל"ן

אם בשנה בלידר היו פחות אופטימיים בנוגע לסקטור הנדל"ן, כיום, למרות כל רעשי הרקע, האתגרים ואי הוודאות אנו מצליחים להיות אופטימיים יותר. סקטור הנדל"ן מושפע במיוחד מהמ אקרו, והתמחור בסקטור מושפע בצורה דרמטית מהשינויים בסביבת הריבית. אנו מאמינים, כי המעבר לסביבת ריבית יורדת יביא לשינוי סנטימנט כלפי סקטור הנדל"ן, ולהערכתנו, תיתכן רוטציה בשוק ומעבר מסקטורים דפנסיביים חזרה לנדל"ן.

בלידר לא חושבים שהכל ורוד, תוצאות המלחמה והשפעותיהן על הכלכלה הישראלית עדיין לא ברורות במלואן, כאשר תיתכן עלייה באבטלה, ירידה בצריכה הפרטית והאטה בסקטור ההייטק, אלמנטים שעשויים לייצר אתגרים משמעותיים עבור חברות הסקטור. יחד עם זאת, מרבית החברות הגדולות מאופיינות במבנה פיננסי חזק ויציב,

נכסים איכותיים שעשויים להציג דפנסיביות ומנועי צמיחה חשובים לעתיד. בנוסף, החברות המובילות בסקטור נסחרות כיום במכפילי הון נמוכים יחסית ברמה היסטורית ואנו בדעה, שלמרות האתגרים הקיימים כיום בשוק, והאמונה שהחודשים הקרובים עשויים להיות תנודתיים למניות הסקטור, חלק גדול מהן מהוות כיום השקעה אטרקטיבית לטווח ארוך. בטווח הקצר אנו מעדיפים חברות בתחומי המסחר והמגורים, ומעריכים, כי סגמנט המשרדים עשוי להיות מושפע יותר מהאתגרים בסביבה העסקית.

מקור: מחלקת המחקר של לידר שוקי הון

קבלנות בנייה ותשתיות

ענף קבלנות הבנייה והתשתיות נכנס לשנת 2024 על רקע הרעה בסביבה העסקית ועלייה באי הוודאות. עליית הריבית במשק הביאה לפגיעה בביקושים וירידה בהתחלות הבנייה, מגמה אשר התעצמה עם פתיחת המלחמה בישראל. כמו כן, המלחמה הביאה למחסור משמעותי בעובדי הבנייה וצפי להתייקרות בתשומות העבודה. עם זאת, בהסתכלות קדימה, התמתנות בסביבת הריבית עשויה להביא להתעוררות מחודשת ואף להאצה בשוק הנדל"ן, ובכך לתמוך בביקושים ובתוצאות חברות הבנייה והתשתיות בטווח הבינוני – ארוך.

בלידר מעריכים, כי נראה ירידה בתוצאות חברות הבנייה והתשתיות ברבעונים הקרובים. הירידה בפעילות הבנייה עם תחילת המלחמה, כמו גם השלכות המחסור בעובדים, יביאו לירידה בהיקפי הביצוע, אשר יבואו לידי ביטוי בירידה בהכנסות החברות. כמו כן, תקורות קבועות בהיקף משמעותי בשילוב עם התייקרות העובדים ועלויות מימון גבוהות, צפויות לשחוק את רווחיות החברות, ואנו לא פוסלים, כי נראה מעבר להפסד בחלק מחברות הבנייה, בעיקר ברבעון Q4. כמו כן, אנו בדעה, כי הפגיעה בתוצאות תהיה משמעותית יותר בחברות הבנייה, אשר להן חשיפה גבוהה יותר לתחום הייזום וכן חברות ממונפות יותר.

ירידה צפויה בצבר ההזמנות. אנו מעריכים, כי הירידה בביקוש בתחום הנדל"ן ודחייה במכרזים חדשים, תביא בטווח הקצר, לירידה בצבר ההזמנות של החברות לפחות עד למחצית השנייה של השנה. יחד עם זאת, חשוב לציין, כי החברות הגיעו לשנת 2024 עם שיא בצבר ההזמנות שלהן, שמספק להן היקף עבודות לביצוע לשנתיים - שלוש הקרובות ללא צורך בזכייה במכרזים חדשים.

בלידר ממשיכים להיות אופטימיים בנוגע לפוטנציאל הצמיחה של החברות בטווח הבנוני - רחוק, ומעריכים, כי הגידול באוכלוסייה והמחסור ביח"ד, במקביל לצורך בעלייה בהיקף ההשקעה בתשתיות, ימשיכו לתת רוח גבית חזקה לביקושים ועלייה בפעילות החברות בשנים הבאות. יחד עם זאת, אנו בדעה, כי הרבעונים הקרובים צפויים להיות מאתגרים יותר, הן בהיבט התוצאות (כולל סיכוי להפסדים) והן בהיבט המגמה הכללית בשווקים, מה שיתבטא להערכתנו בסנטימנט מעורב כלפי חברות הסקטור. דניה היא המניה המועדפת עלינו בסביבה הנוכחית, בעיקר לאור צבר ההזמנות המשמעותי שלה, חשיפה נמוכה לייזום ומצבה הפיננסי בהיעדר חוב והיקף מזומנים גדול אשר להערכתנו, יכול להוות הזדמנות בתקופה הנוכחית לפיתוח פעילות הייזום של החברה לשנים הבאות והרחבת מנועי צמיחה נוספים.

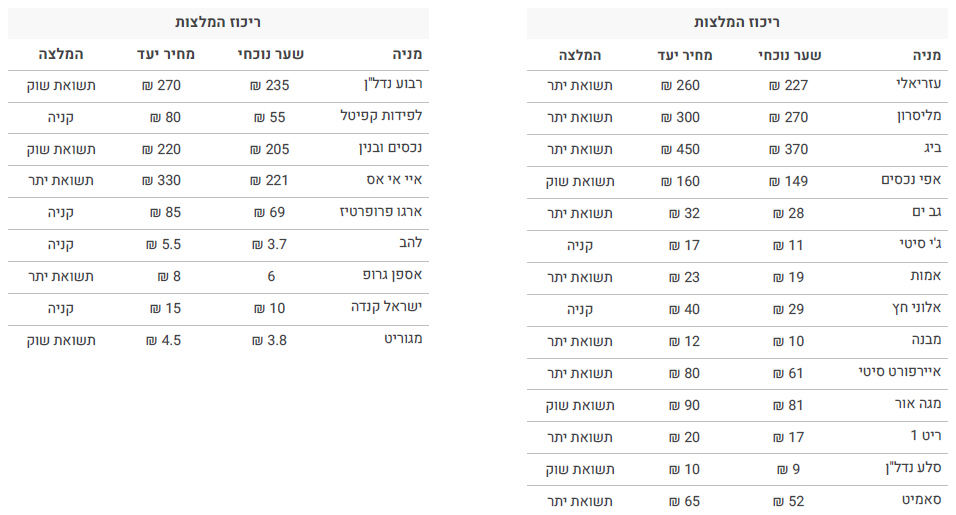

המניות בסקטור: שפיר, תשואת שוק, במחיר יעד של 26 שקל למניה; דניה , תשואת יתר, מחיר יעד של 115 שקלים; אשטרום , תשואת שוק, במחיר יעד של 65 שקלים; שיכון ובינוי, תשואת שוק, במחיר יעד של 12 שקלים.

קמעונאות מזון

סקטור קמעונאות המזון חווה שנה מאתגרת נוספת, נוכח עלייה מהותית בתשומות, מה שהשפיע לרעה על הסנטימנט כלפי התחום. העלאות מחירים תרמו למכר חיובי, אך בנטרול ההשפעה האינפלציונית וצמיחת האוכלוסייה, ניכרת חולשה צרכנית, עם ירידה קלה במכר הכמותי. בתקופה הקרובה, מלחמה בישראל והעלאות מחירים צפויות להשפיע לחיוב על הביצועים בתחום, כאשר תשומות גבוהות ותחרות, יצמצמו את התרומה לרווחיות. בהסתכלות על הסקטור בכללותו, איננו מזהים קטליזטורים לתשואה משמעותית במניות ביחס לשוק. עם זאת, תמחור נוח, וצפי ליציבות ואף שיפור ברמות הרווחיות, נוכח מנועי צמיחה, התייעלות, התמתנות בעליית התשומות ובתחרות, עשויים לגלם הזדמנות השקעה מעניינת לחלק ממניות התחום.

המניה המועדפת עלינו בסקטור הינה שופרסל. במהלך השנה החברה הציגה התאוששות הדרגתית ברווחיות ובפרמטרים התפעוליים, התפתחות מעודדת, על אף אינדיקציות לאובדן נתח שוק מסוים, גם על רקע צמצום פעילויות פחות רווחיות. להערכתנו, השקעות מהותיות במנועי צמיחה לצד התייעלות, צפויים לתרום לביצועים בעתיד ולתמוך בסנטימנט חיובי למניה.

שופרסל - תשואת יתר, מחיר יעד 20 ש’

שופרסל תמשיך להתמקד בהתייעלות ובקידום מנועי צמיחה, ובפרט שיפור המרווחים של פעילות האונליין והרחבת פעילויות עם תרומה לשורת הרווח התחתונה והצפת ערך למשקיעים, לרבות מותג פרטי, אשראי, נדל"ן, סטוק וסיטונאות.

רמי לוי - תשואת שוק, מחיר יעד 230 ש’

רמי לוי תמשיך להנות מהפירות של השינויים בסביבה המאקרו כלכלית, כאשר שמירה על רמות מחירים נמוכות נוכח אינפלציה במחירי המזון והעלאות מחירים על ידי ספקים עלולה להכביד על המרווחים והסנטימנט.

ויקטורי - תשואת יתר, מחיר יעד 40 ש’

ממדיה הקטנים של ויקטורי מגלמים פוטנציאל צמיחה, כאשר נראה, כי החברה צפויה להנות מתרומה חיובית במיוחד מהמלחמה. עם זאת, בסביבה התחרותית הנוכחית, מיעוט במנועי צמיחה עלול להכביד על הביצועים העתידיים והסנטימנט.

טיב טעם - תשואת יתר, מחיר יעד 6.25 ש’

החברה הציגה ביצועים מפתיעים בחנויות, מה שמדגיש את הצעת הערך הגבוהה שלה והעמידות היחסית של לקוחותיה לסביבה המאקרו כלכלית. עם זאת, תשומות גבוהות, רכישת זילבר ותוכנית נאמנות הכבידה על הביצועים. להערכתנו, קיים צפי לצמיחה חיובית במכר וליציבות ואף שיפור במרווחים. מגמה זו, בשילוב עם תמחור נוח, עשויים לגלם אפסייד למחיר המניה הנוכחי.

שטראוס - תשואת יתר, מחיר יעד 85 ש’

שטראוס הציגה התאוששות לאחר סיום שיבושי הייצור, זאת לצד השפעה חיובית של שינויי מטבעות וצמיחה חיובית במכר בחלק מהתחומים. תשומות גבוהות הכבידו על המרווחים והסנטימנט. בשנה הקרובה צפוי המשך התאוששות בפעילויות ישראל וסברה, ביקושים חיוביים ומתונים בתחומי הקפה, ישראל ומים, לצד המשך אתגרים אינפלציוניים, כאשר מחיר המניה הנמוך מהווה הזדמנות השקעה מעניינת.

***הסקירה נכתבה על ידי כלכלני מחלקת המחקר של לידר שוקי הון בהובלתה של סבינה לוי***

הישארו מעודכנים

עקבו אחרינו לקבלת עדכונים חמים

הכתבות הנצפות

-

המניה משלימה 30% השנה: הישראלית שמדווחת על עסקה ביטחונית באירופה

-

המדד שקורס הבוקר במעל 7%, הנפט נושק ל-80 דולר: פתיחת שבוע סוערת בשווקים

-

נאייקס: אירוע תקיפת סייבר - האקרים גנבו מעל 100 טרה-בייט של מידע רגיש

-

שמתם את הפנסיה ב-S&P500? הטעות שמיליוני ישראלים עושים ברגע זה

-

המסחר נעצר באסיה: האם הטירוף של ה-AI מתחיל לעלות ביוקר?

הוסיפו תגובה לכתבה

-

4

גם הבת שלי יכלה לנחש כמוכם

עוד לא נגמרה השנה... אבל כפי שנראה ההימור שלכם והתמחור המומצא רחוק מהמציאות בשטח

-

3

לפי הכלכלנים האלה לא קיים ענף תעשיה בארץ…

-

2

המלצת קריאה

-

1

ממליץ מאוד לקרוא, יתן לכם תמונה

להערכה שלהם לגבי השוק, הסיכונים והאי ודאות.