-

חדשות ספונסר

-

האג”ח האמריקאית קוהאן צללה: רשות ני”ע חשפה אי-סדרים חמורים ועסקאות בעלי עניין

- חדשות ספונסר

-

פריים אנרג’י קיבלה רישיון אספקת חשמל - תשקיע 4.7 מיליארד שקל בקידום פרויקטים

- חדשות ספונסר

-

רימון מגייסת הון בהיקף של כ-400 מיליון שקל בהקצאת מניות פרטית לכלל ביטוח

- חדשות ספונסר

-

צעד אסטרטגי לאייראנג’י טק: השלימה את רכישת חברת יעוץ סביבתי

- חדשות ספונסר

-

פריורטק מתקדמת לקראת הנפקה אקסס

- חדשות ספונסר

-

די.אס.איי.טי קיבלה הזמנה ב-6.87 מיליון דולר לפיתוח מערכות אקוסטיות תת-ימיות

- חדשות ספונסר

-

בנק ישראל: ירידה בביקוש לאשראי לענפי הבינוי והנדל”ן; האשראי הצרכני מתחזק

- חדשות ספונסר

-

סוחרים כמו מקצוענים – דרך הבנק, בתנאים של בית השקעות

- מערכת ספונסר

הצג עוד חדשות

-

-

מכרתי אגח המרה אלומיי, קניתי לאומי 182 צמוד

את האגח של אלומי קניתי בתקווה שאולי תיכנס לכסף. לא קרה ב3 שנים וקצת עשיתי 27%. בערך 7.5% לשנה. תשואה כפולה מאגח ממשלתית לא צמודה. אבל מה שמצדיק את הסיכון היה רק האפשרות לרווח יפה מהמרה. האגח תיפדה בסוף השנה. התשואה לפידיון 3.6 - מעט יותר ממק"מ. לכן מכרתי. בכסף קניתי אגח צמודה של לאומי ל16 חודשים. 2% תשואה ריאלית. סכומים קטנים יחסית לאגח. רוב הכסף שלי באגח בקרן בולט וקרן נאמנות והמיעוט מפוזר בין כמה חברות. מי שסקרן לגבי סכומים שיראה את המחזור באלמיי ד - כולו שלי. וזו עוד בעיה באגח להמרה. סחירות נמוכה ולא תמיד אפשר למכור במחיר ראוי. וגם אם הצלחתי - תמיד יש ההרגשה - אולי הייתי יכול לקבל עוד רבע אחוז?

-

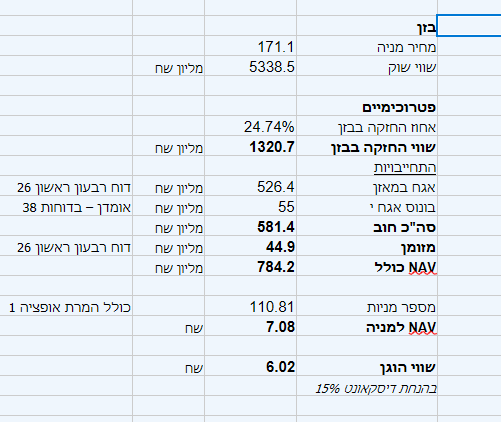

פטרוכימיים - השוק לא יודע חשבון

זה מדהים איך חברת אחזקה פשוטה ולא מסובכת כמו פטרוכימיים נסחרת בדיסקאונט של 37% ל- NAV. אין כאן מבנה מסובך, אין חשיפה מיסויית וכבר יודעים שלבזן תהיה שנה מצויינת ודיבידנד ענק. איך השוק לא מבין את זה? מצורף חישוב מפורט בהנחת מימוש כל אופציות 1. ערך נקי (NAV) - 7.08 למניה אם נוריד 15% דיסקאונט לחברת אחזקה - 6.02 למניה (נראה גם ש-15% זה יותר מדי לחברה פשוטה כזאת) המניה נסחרת ב- 4.47. וזה בזמן שאנחנו כבר יודעים שרבעון שני של בזן היה מצויין ויוכרז דיבידנד ביניים יפה. גם פטרוכימיים יודעים את זה - לכן הם רצים לקנות את אגח י.

- #פטרוכימיים

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

גם חודש יולי יהיה נהדר לבזן

מרווח זיקוק דיזל - 45 דולר מרווח זיקוק בנזין - 40 דולר כמעט כמו למכור שבבי זכרון לדאטא סנטרס .... EBITDA חודשי מזיקוק בלבד של 70-80 מליון דולר!

- #בזן

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

אגח דולרית של ממשלת ישראל. השקעה ציונית לעשירים

שורה תחתונה - תשואה מעל ממשלתי ארה"ב. מעל 5% - אבל חייבים לקנות 200K$. בשיחה עם יועץ השקעות של הבנק, המליץ להעביר את הדולרים בקרנות הכספיות (נקובות דולר) לאגח ממשלת ארה"ב לכמה שנים ולקבע את הריבית בהתאם לטווח ההשקעה. שאלתי - למה לא קונצרניות. אמר שהמרווח כ3 פרומיל - לא מצדיק את הסיכון. שאלתי - ומה עם דולריות של ממשלת ישראל. אמר מצויין . רק מינימום 200K$. אמר שאם אין מספיק בקרנות נקובות דולר - אפשר לקנות דולרים ולהשלים. כאן לא הסכמתי איתו. אין טעם לקנות דולרים כי יש עמלות והפרש שער . הכוונה שלי להשקיע בדולרים שיש בחשבון - וטעות הייתה לא למכור אותם בעבר מעל 3.5. אבל עדיין רוצים להחזיק את הדולרים לטווח ארוך. בלי תובנה אם יעלה או לא. אז לדעתי למי שיש 200K עדיף אגח ממשלת ישראל שנותנת פרמיית סיכון. הרי בשקלים אגח ממשלת ישראל לא נותנות פרמיה. הן הבסיס לריבית חסרת סיכון. מצד שני - אנחנו מושקעים במניות ישראליות, דירות ישראליות, המשכורת או פנסיה בשקלים . ותמיד יכול להיות מצב חירום בישראל. וגם מצבי קיצון כמו רעידת אדמה או פצצה אירנית. אז אגח ארה"ב הן ביטחון במצב של קריסה בכלכלת ישראל. ואז הדולר יעלה ויפצה על הפסדים בארץ. ואילו אגח ממשלת ישראל תרד דולרית.

-

דה לסר כנראה תשלם לאגח. לפחות לפי השוק

אתמול נסחרה אגח ז בכ 70 אגורות. היום יש אקס שליש פידיון וריבית בסך 37 אג. אז הבסיס בבוקר ירד ל49 אגורות. על 2/3 האגח הנותרות. אם היה חשש כבד לתשלום ב30.6 - אז אתמול הייתה נסחרת הרבה פחות מ70. אבל את הכסף סופרים בסוף! (החודש) ואז אדווח כאן למי שהביע דאגה רבה שלא אקבל. שאר הכסף - ישולם עוד שנה ושנתיים. וזה כרגע בספק גדול אם נסחרת ב50 אגורות. אגח ט - שמשלמת מ28 ועד 2031 נסחרת עכשיו ב45 אגורות. אין שום משמעות ל"תשואה לפידיון " כשהפידיון בספק גדול. ההפרש הקטן בין שתי האגח מצביע על כך שאם חלילה תהיה חדלות פירעון - היא עלולה לקרות ב12 החודשים הקרובים. מאידך אגח ח - ניפדית עוד חצי שנה נסחרת ב90 אגורות. וזה שהסיכון להסדר או חדלות עד סוף השנה נמוך מהסיכון שיקרה ב2027 שורה תחתונה - אולי אני מאוזן באגח לאורך 4.5 שנים. אבל 0 תשואה וגם 20% ב4 שנים זו תשואה נוראית לנייר תנודתי כמעט כמו מניה אל תגעו באגח זבל! בטח לא זבל אמריקני.

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

מדד מאי שלילי. משפיע על המס בסולידי

מי שלא מעניין אותו לחסוך פרומיל מס - שלא יקרא. שנה שעברה מדד מאי ירד 3 פרומיל. נקווה שהשנה 4 . זה אומר שמגן המס שיש על ניירות ברווח - ירד בפרומיל אחד. מי שימכור נייר ברווח ריאלי שבוע הבא ולא מחר - ישלם פרומיל יותר מס. זניח למי שמחזיק מניות שכל שעה עולות או יורדות אחוז או שניים. רלוונטי רק למי שמחזיק קרנות נאמנות סולידיות יחסית. או כספיות (ובוחר אותן לפי הפרשים של שברי אחוז בדמי ניהול השנתיים) מי שיש לו רווח ריאלי של פרומיל שניים בקרן נאמנות , כדאי לו למכור מחר ואולי לקנות את אותה קרן ביום שני. מדובר רק ביום עסקים אחד. אני צריך כמה אלפים לכרטיס אשראי שיורד ב15 ולכן אמכור קרן נאמנות לא סולידית עם רווח של כמה אחוזים מחר כדי לא למכור ב15 (סליקה 16 ) לא נורא אם הכסף ישכב יום אחד בעו"ש. מנגד יש לי כספית שקניתי בסוף מרץ. עשתה 0.8% בעוד שהמדד עלה 1.6%. אז אין מס וגם לא יהיה אחרי רידת המדד. אז אחכה איתה. רק מזכיר שאפשר למכור ולקנות קרן נאמנות באותו יום לצרכי מס. בניגוד למניה שאי אפשר לתת פקודות נגדיות באותו חשבון.

-

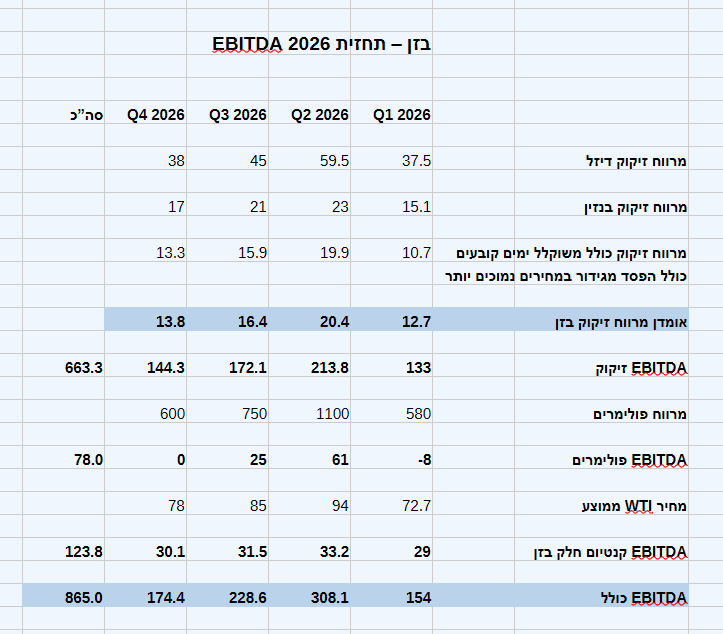

בזן - תחזית EBITDA לשנת 2026

אני מצרף את התחזית שלי לאביטדא של בזן לשנת 2026. רבעון ראשון כבר פורסם. רבעון שני ידוע בוודאות גבוהה. כמה נקודות חשובות: 1 - הנחתי התייצבות גיאופוליטית וירידה הדרגתית במרווחי הזיקוק בהמשך השנה. בפועל - מרווחי הזיקוק יכולים להיות משמעותית יותר גבוהים. 2 - לגבי פולימרים - מתבסס על נתוני מרווחים משיחת הועידה. רבעון שני צפוי להיות חזק מאד. הנחתי ירידה משמעותית במרווחים בהמשך השנה. כאן קשה יותר לצפות מה יקרה. 3 - קנטיום - הנחתי ירידה הדרגתית במחירי WTI. התוצאה היא שצפוי אביטדא של 865 מליון דולר השנה! צריך גם להבין שהסיכוי שיהיה גבוה יותר גדול מהסיכון שיהיה נמוך יותר. את הרווח הנקי יותר קשה לאמוד. להערכתי בין 400-500 מליון דולר. דיבידנד שנתי כולל של לפחות 200 מליון דולר. תשאלו בכמה בזן נסחרת? בערך 1.3 מיליארד דולר. מכפיל אביטדא של 1.5. תקנו אותי אם אתם מוצאים טעויות.

- #בזן

-

חתימת הסכם = מלכוד מלאים

- emet

מחיר הנפט תגרור ירידה מיידית וחדה במחירי הדלקים (בנזין ודיזל) בעולם, בעוד שחברות ייצור הדלקים (בתי הזיקוק) ייקלעו למשבר רווחיות זמני ("מלכוד מלאים") .כך ישפיע המהלך על בתי הזיקוק ודרכי התמודדותם: האפקט המיידי: הפסדי מלאי (Inventory Losses)מלכוד המחיר בטווח הקצר: בתי זיקוק רוכשים נפט גולמי שבועות או חודשים מראש. חברות שקנו נפט בשיא המחיר (למשל, סביב 100-150 לחבית במהלך חסימת מצר הורמוז) ייאלצו למכור את הדלק המזוקק במחיר השוק החדש והנמוך. מחיקת שווי מוצרים: פער זה יוביל להפסדי הון מיידיים בדוחות הכספיים של הרבעון הנוכלי והבא .

-

פטרוכימיים - דברים מעניינים קורים

1. מכנסת אסיפה דחופה כדי לשנות שטר נאמנות של אגח י בצורה שתקל עליהם לבצע פדיון מוקדם. מצורפת ההודעה. 2. נראה שיש קונה גדול שמבין את הדיסקאונט הגדול שיש במניה (שווי הוגן היום בהנחת דיסקאונט 15% - בסביבות 510. שווי הוגן בעוד 10 חודשים אחרי הדיבידנדים השמנים מבזן - בסביבות 580). פרשנות שלי - פטרוכימיים כבר יודעים שצפוי דיבידנד ביניים גדול מבזן עם פרסום דוחות רבעון שני (אמצע אוגוסט) ולכן רוצים לפדות את אגח י ולהיפטר מהריבית של 10.54%. נראה שיש מוסדיים שכבר מבינים את ההזדמנות במניה, ובעקבות הדיונים עם מחזיקי האגח, יבינו את זה יותר טוב. כל זה, בצירוף פדיון של אגח י, יסגרו או יצמצמו מאד את הדיסקאונט במנית פטרוכימיים.

- #פטרוכימיים

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

. (ללת)

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

בזן - סיכום שיחת הוועידה

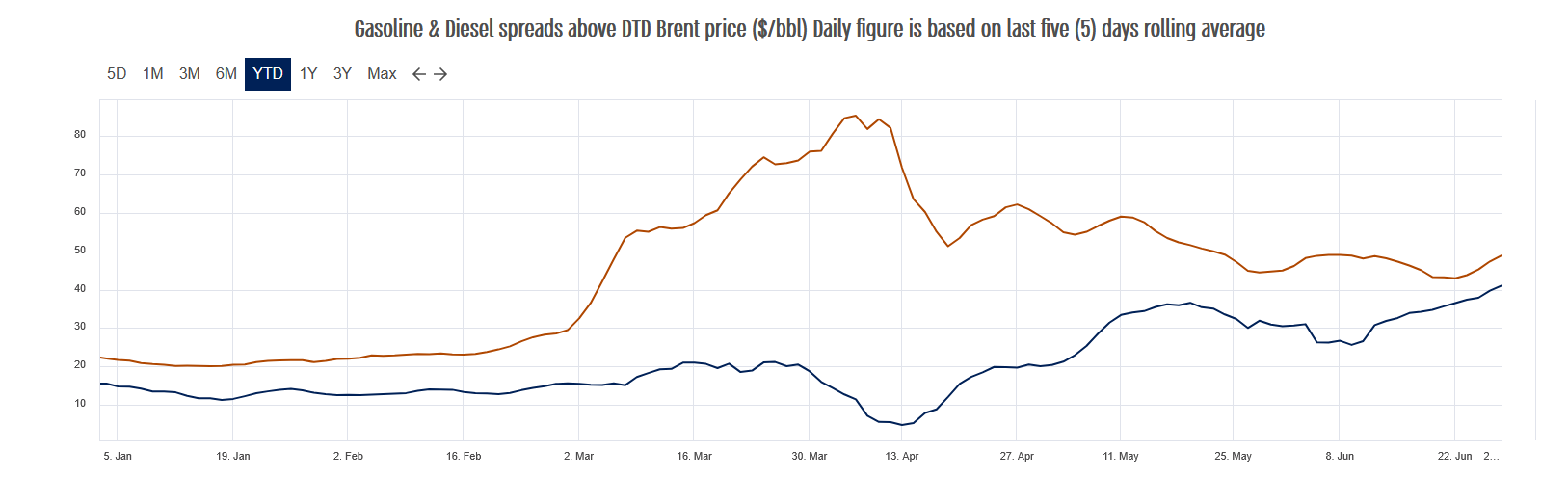

EBITDA זיקוק – 132 מליון דולר (לעומת 34 מליון דולר ב- 1Q25) - תוצאה טובה מאד (זה עוד לפני השפעת המלחמה …) EBITDA קנטיום – 29 מליון דולר EBITDA פולימרים – הפסד של 8 מליון דולר החברה רשמה הפסד של 8 מליון דולר בגלל MARK_TO_MARKET של פוזיציות גידור בסך של 70 מליון דולר על מרווחי הזיקוק ומחירי WTI בקנטיום. זהו הפרש עיתוי חשבונאי וברבעונים הבאים נראה את ההשפעה החיובית של מרווחי זיקוק גבוהים ומחירי WTI גבוהים. החידוש הגדול מבחינתי בשיחה היה הקפיצה פי 2 של מרווחי הפולימרים החל באפריל. ההנהלה הסבירה כי סגירת מצרי הורמוז גרמה לשיבוש בשרשרת האספקה למרות שסה"כ יש בעולם עודף כושר יצור פולימרים. ההנהלה העריכה כי המרווחים הגבוהים ימשכו למשך מספר חודשים ואולי ירדו לקראת סוף 2026. החברה ערכה מספר שינויים ארגונים על מנת להאיץ בחינת יוזמות אסטרטגיות ואופטימיזציה תפעולית ומסחרית. מרווחי זיקוק היום: סולר – 51 דולר, בנזין – 38 דולר (המשמעות: אפריל ומאי היו חזקים מאד וכך גם יהיה ביוני) – למעשה הרבעון השני כבר כמעט סגור עם רווחיות שיא. בנוסף, שיפוץ מתקני המשך נדחה לרבעון הרביעי (לא משפיע על היקף הזיקוק), החברה סיפקה נתונים מעניינים על מחסור בכושר הזיקוק העולמי, ביצעו גידור של 0.9 מליון חביות לרבעון ראשון 2027 ב 17.5 דולר, קיבלו לאחר תאריך המאזן וצפויים לקבל עוד כ 50-60 מליון דולר פיצויים על עם כלביא. סה"כ רבעון טוב מאד (למרות ההפסד החשבונאי), מרווחי זיקוק פנטסטיים ברבעון שני וקרוב לוודאי ברבעון שלישי, הפתעה לטובה מכיוון מרווחי הפולימרים.

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

תחזית מדד

פסגות ובנק הפועלים סבורים שמדד אפריל יעלה ב 1.4% 2025 אפריל 1.1 מאי מינוס 0.3 יוני 0.3 בחודשים האחרונים השקעתי באגח צמוד עם פדיון סופי אחרי פרסום מדד אפריל , כדי להרוויח את עליית המדד

-

פועלים

- SMENDELSON20

2026 2.3 2027 1.9

-

תחזית קרן המטבע IMF

- SMENDELSON20

מדד 2026 2.3% לעומת 2.2 באוקטובר מדד 2027 2.1% תרחיש הקטסטרופה : שיבושי אספקה , נזק כבד למתקני קידוח וזיקוק , מחירי הנפט מוכפלים , מחירי הגז פי 3 , העלאות ריבית חדות , אינפלציה מעל 6%

-

יש דעות לגבי השחרים הארוכים?

- מי_בתור?

לשחרים הארוכים יש ממומנטום חיובי מתחילת השנה. המשך העליות עשוי להיות תלוי במימוש בפועל של הורדות הריבית ובשמירה על יציבות פרמיית הסיכון של ישראל. אשמח לעוד דעות לגבי כיוון המחירים להמשך השנה. יש עוד מקום לעליות ? או שהמומנטום ייחלש? תודה למשיבים

-

-

פטרוכימיים אגח י' - בונוס הוני

לכל מי שלא זוכר. התנאים של אגח י' כוללים בונוס משמעותי שיחושב לפי ההפרש בין מחיר בזן לבין 74 אגורות (כיום). ה-74 יורד כל פעם שבזן מחלקת דיבידנד. מצרף את התאור המלא:

- #פטרוכימיים

-

פטרוכימיים – השוק פשוט עיוור

פטרוכימיים היא חברת החזקות עם נתח של 24.7% בבזן. לכן קל מאד לחשב את השווי ההוגן שלה. אני מצרף כאן את החישוב שעשיתי (לקחתי בחשבון גם את הבונוס שמגיע לאגח י'). אשמח שתבדקו אותי. אחרי שמנכים 15% דיסקאונט שמקובל לחברות אחזקה, השווי ההוגן של פטרוכימיים הוא 564. המניה נסחרת ב- 384. דיסקאונט של 32% על השווי ההוגן. פשוט אבסורד!

- #פטרוכימיים

-

כמה נקודות

- גלגלצ

קח בחשבון שלחברה יש חוב מכביד של 200 מליון ברבית מאוד גבוה שמכבידה על החברה, ואם אני מבין נכון יש לה אופציות בכמות של 10 אחוז מכמות המניות במחיר מימוש מאוד נמוך. ככה שצריך להוסיף את זה לשווי. לדעתי, הפער לא כל כך מהר יסגר, לחברה יש מגבלות חלוקת דיבדנד. אז אני חושב שרק אם יגיע דיבדנד כדול מבזן (וזה יקרה בסבירות גדולה) ביחד עם מימון מחדש של החוב זה יצדק את סגייאת הפער בין השווים

-

הבהרות לחישוב

- yakov7

החוב ה"מכביד" הוא אגח י'. כללתי בחישוב גם את ערך הפארי נכון להיום וגם את הבונוס שמגיע לבעלי האגח. כשמסתכלים על הרווח הצפוי של בזן ועל הדיבידנד הצפוי - מרבית או כל אגח י' תיפרע מקסימום תוך 10 חודשים. את האופציות שבתוך הכסף כבר כללתי במספר המניות - ברור שהם ימומשו. מי שמבין את הרווח שצפוי לבזן השנה, צריך להבין גם שאין שום הצדקה לדיסקאונט של מעל 15% שזה מה שמקובל לחברות אחזקה. דרך אגב, גם מרווחי הסולר וגם מרווחי הבנזין הם כרגע מעל 50 דולר !!!

- #בזן

- #פטרוכימיים

-

לא התכונתי לריבית שלא שולמה

- גלגלצ

שזה הערך הפארי שאתה מחשב. התכונתי הוצאות המימון העתדיות שיש להם בגלל הריבית הגבוהה, בנוסף לתשלום הנוסף התלוי במחירהמניה . באופן תאורטי, כאשר מחשבים שווי נקי של חברה מנכים חוב, פה יש חוב מכביד באופן חריג וצריך לתמחר אותו. לא נכנסתי למחיר של בזן,זה לא קשור לדיון, אפשר גם להחזיק את המניה באופן ישיר. התייחסתי לפער או יותר נכון לייחס בין השווי הנכסי של פטרוכמים למחיר המניה. בוודאי שאם בזן תעלה עוד פטרוכמים תעלה גם וכנראה יותר.

- #בזן

-

מעוניין להשקיע בתל בונד / קרן אגח ללא מניות

עכשיו אני מודה, אני חסר מושג באג"ח, אני מחפש מעט מעל ריבית של 4.5 שאני יכול לקבל בפקדון ( קיבלתי במזרחי ) מנסה לייצר עוד קצת מעל. יש המון תל בונד שקלי, צמוד, 20 , 50 , 60, מה אתם ממליצים. או שעדיף קרן שמתמחה באג"ח ואם כן איזו.

-

תחזית רווח בזן 2026 – 1 - סיכום

אביטדא – 850 מליון דולר רווח נקי – 420-500 מליון דולר דיבידנד שנתי כולל – 200 מליון דולר בהמשך אני מסביר איך חישבתי.

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

מחירי הענבים כמשל למחירים שלא יורדים

כתבה בYNET שמראה איך הרשתות עושקות אותנו. מאפשרים להם יבוא זול בלי מכס בחורף של ענבים . הן קונות ב14 שח ומוכרות ב32 ממוצע. ומניח ש14 זה היה המחיר שקנו לפני חודשיים שלושה. היום זה בטח 13. אז תבינו שאם הדולר יורד - הרשתות לא יעלו מחירים. אבל לא יורידו. נכון מגדרות מטח לכמה חודשים. אבל לא לשנים. ואף מילה על כך שהצרכן הישראלי פראייר מטומטם. יודע להתלהם בטוקבקים נגד כל מדינה שיש לה ביקורת על ישראל - אבל לא טורח לבדוק היכן מיוצרת הסחורה שהוא קונה. כולל דרום אפריקה שבחזרנו משם השגריר כי תבעה את נתניהו וגלנט בבית הדין בהאג.

-

אנחנו מטומטמים קונים התשובה אל תקנה

- שנקר בעז

אני לא קונה

-

לא הבנתי מה הבעיה

- GandalftheWhit

אפשר פשוט לא לקנות. אם הענבים היקרים שעלו לרשת 14 ירקבו. תוך שבוע המחירים ירדו. אני באופן אישי הצבתי רף תשלום של עד 10 שקל לקילו פירות סטנדרטיים (ענבים זה פרי סטנדרט)

-

אטוק שלום.

- שבתאי ו

מחפש אגח עם סיווג גבוה לקנייה בסכום גדול. יש לך תובנה כלשהיא???? תודה וחג שמח

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

בנק ישראל התערב בשוק הריפו. (מטח) בקטנה

אשמח אם מישהו יסביר מה זה ריפו. מעבר לכתוב "מספק נזילות". האם הכונה לספק נזילות למוסדיים שלא ימכרו או יקנו דולרים בכל מחיר? בכתבה הפתוחה בגלובס מסבירים שזו התערבות קטנה 200 למשח = 64 M$ שנועדה רק לספק נזילות. התערבות משמעותית פחות מקניה או מכירה של דולרים. עוד בכתבה - היתרות 228B$ שהם 37% מהתוצר. בעבר היה נהוג להשוות היתרות לחודשי יבוא. נראה לי שמדובר במעל שנה של יבוא. כלומר בלי לייצא דולר אחד - המדינה יכול הלייבא הכל במשך שנה שלימה רק מהיתרות. רשומות גם התערבויות קודמות אוקטובר 23 - דולר מעל 4 בנק ישראל מוכר רק 8.2B$ ומוריד אותו חזק. רשום שהבנק מכר מטח בקטנה - מאות מיליונים - גם בנובמבר 23 + יוני 25 (עם כלביא ולא שאגת הארי) 2020 - בקורונה - התערב דרך SWAP. מהמעט שאני זוכר מהרצאה על מט"ח SWAP לא משפיע על הקציף. עיסקעות עתידיות כן. סיכום שלי. בנק ישראל מתערב רק כשחושב שאין מספיק נזילות ולכן הדולר עולה או יורד בחדות. לא המצב עכשיו של ירידה עקבית כתוצאה מכוחות שוק בלי שום לחץ. ועוד דעה אישית. היצואנים פוגעים בדולר - הדולר רק מחזיר להם . אבל אולי בכל זאת צריך להתערב בימי שישי כשיש הצעים. רק לדפוק את הספקולנטים . מחר נראה אם צודקים בפורום שיום שישי זה סתם הורדה זמנית.

-

יצואנים זה מחצית מהיבוא ככה שהם לא הכוח העיקרי ב...

- David123

הכוח העיקרי הוא נגזרי המטח להקטנת חשיפה מטחית של המוסדים והמחזור הוא כטריליון דולר בשנה . הבעיה מתחילה שכמות הנכסים מחזיקים זרים בארץ היא פחות מחצי ממה שמחזקים המוסדים והציבור הישראלי במטח בחול (מתקרב לטריליון . עכשיו הריפו הוא הלוואה לטווח קצר מאוד יום\שעות עד כמה ימים בנק ישראל מזרים שקלים\דולרים כהלוואה לבנקים תמורת אגח מדינה שמעברים לו כבטחונות ומשלמים ריבית על כך (בהקשר הזה הלווה להם דולרים עם שער ידוע להחזרה והם מרגיעים את המטח )-זה נותן נזילות לבנקים ומונע התחזקות השקל\דולר בגלל המחסור במזומנים ...ככה הוא כביכול לא מתערב בשוק המטח אלא מספק נזילות נקודתית ,,, זה קורה בממוצע כמו שראינו אחת ל 2-3 שנים רק שהפעם הסכום היה יותר גדול אפילו מ 7/10/2023

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

אשמח להכוונה סיוע > צמוד מדד

אני משקיע פרטי, התיק שלי מבוסס בעיקר על מדדים (S&P/Nasdaq וכו’). יש לי חשיפה לאג”ח דרך קרנות מעורבות, כאשר הרוב קונצרני, אך אין לי כיום חשיפה ישירה לאג”ח צמודי מדד - לא ממשלתיים ולא דרך תל בונדים. אשמח לשמוע מה לדעתכם הדרך הנכונה להיחשף לאפיק הזה בשוק המקומי: האם עדיף דרך קרן נאמנות או קרן סל שעוקבת אחרי אג”ח ממשלתיות צמודות מדד? בנוסף, מתלבט לגבי מח”מ - אינטואיטיבית נוטה לבינוני-ארוך, אבל לא סגור על זה. אשמח להמלצות קונקרטיות לקרנות/מחקים, וגם לתובנות לגבי שילוב נכון בתי

-

קרן השתלמות S&P ירדה 6% ברבעון

מי שעוכב אחרי המדד - בטח יודע את זה. אבל אני ראיתי רק היום. מתחילת הרבעון S&P זינק אבל הדולר ירד. בכל מקרה לא מתחרט על ההשקעה. יש לי חשיפת יתר למניות ישראליות בתיק שאני מנהל - וחשיפה לכל העולם בגמל והשתלמות אחרים. אז קצת ארה"ב לא מזיק. לטווח ארוך חייבים לפזר.

-

המלצות על קרן גמישה?

ראיתי את סיגמא ואת מור גמישה?

-

אני מחזיק פוקוס גמישה.

- ATUK19

לפי היועצים של דיסקונט ויהב - הקרן מקבלת רק 3 כוכבים. ככל שאני מבין הקרן משקיעה לאורך זמן מעל 90% במניות. אז זו קרן מנייתית. עושה פחות מהשוק הישראלי כי מושקעת חלק גדול בחו"ל. אני לא מוכר כי צברתי שם רווחים של 250% לאורך שנים. השווה ביצועים שלה לאחרות - אבל לפחות על פני 3 שנים.

- #דיסקונט

-

תודה רבה, בסוף הלכתי על

- דובדבן

מור השקעות ב.אלטרנטיב. אינווסטור תיצא ממש בקרוב

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

בזן, בזא, פטרוכימיים

על סמך סביבת המרווחים ניתן כבר עכשיו להעריך בסיכוי גבוה שרבעון 1 יהיה טוב עד טוב מאד. רבעון 2 יהיה עוד יותר טוב כמובן.

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

למה אני לא מוכר נייר שעשה 200% גם אם חושש מתיקון

הדיון הזה לא קשור למי שמשקיע במניה שהוא מאמין בה , אבל מדי פעם יוצא ולרוב מצליח לחזור נמוך יותר. אם עשה זאת כמה פעמים בזמן שהמניה עלתה 200% בטח היום יש לו רווחים של 250% או יותר. אני מדבר על מניה שדגרתי עליה כמה שנים ועשתה 200%. אצלי למשל אלביט , דלק ישרמקו ומזרחי. ואני מאמין שתוך שנתיים עד 5 תעלה עוד 100%. אבל עכשיו מעריך שיהיה תיקון של 5% בממוצע. קחו תרגיל באחוזים. נניח שקניתי ב100. עלתה ל300. אם אני מוכר - אני משלם 50 מס. נשאר לי 250. ונניח המניה יורדת ואני קונה חזרה ב285. אבל יש לי רק 250 , כלומר אני קונה רק 87.7% מהכמות המקורית. ונניח המניה עולה ל600 ורק אז אני מוכר. אז יש לי 600*0.877 = 526 שח. משלם מס על 526-250 רווח. שהם 69 שח. נשאר עם 457 שח. אבל אם הייתי נשאר במניה מ100 ל600. הייתי משלם רק בסוף 125 שח מס. נשאר עם 475. בגלל שהקדמתי את המס אחרי 200% ולמרות סיבוב יציאה וכניסה חזרה זול יותר - יישאר לי פחות כסף. עשו את אותו חישוב עם יציאה וחזרה ב9%. ישארו לכם 475 שח. אז רק אם אתם בטוחים בטון יצוק שיהיה תיקון של מעל 10% - שווה לצאת. ברור שאם אתם חוששים מירידה ולא חושבים שאחריה יש סיכוי ל100% נוספים - אז שווה לצאת. אם אלביט תמשיך לעלות עוד קצת - אני שוקל לצאת כי לא בטוח שבשנים הקרובות תעשה עוד 100%. אבל דלק וישראמקו עדיין זולות לדעתי. ויש סבירות גבוהה שיעשו תוך כמה שנים, עוד 100%. חבל לי להקדים המס.

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

ארביטראז אורמת -3.5

בריינסוויי -5 קמהדע 0 נובה +2 טאואר -3.5 קנון +1

-

הים אותו הים, הערבים אותם ערבים

מפקד הכוח מתאר את מה שראה : ערבי מניף חרב על תינוק, במטרה לערוף את ראשו. הוא כבר היכה אותו פעם אחת ועמד להכותו שוב, אך כשהבחין בי הפנה את החרב אלי, הכה בה והחטיא.יריתי בו במפשעה. מאחוריו הייתה אישה יהודיה, מגואלת בדם ואיתה גבר , שוטר ערבי. הוא עמד מעל האישה ובידו פגיון . בראתו אותי ברח. וקרא כבודו : אני שוטר. האיש הזה מת אחר כך , יריתי בו. חברון 1929, ספרו של תום שגב

- #מניף

-

ברכת הדרך מפורצי הדרך (ללת)

- SMENDELSON20

-

יש צדיקים בסדום ? ובעזה ?

- SMENDELSON20

רוב יהודי חברון ניצלו הודות לערבים שהסתירו אותם בביתם. 435 שמות. 67 הרוגים כולל 12 נשים ושלוש ילדים בנ פחות מחמש. יותר מתריסר ילדים פצועים בהם ילד בן שנה ששני הוריו נרצחו. הנציב העליון צנסלור כתב : אינני חושב שבמאות השנים האחרונות רשמה ההיסטוריה הרבה מעשי זוועה גרועים מזה... הארץ הזו מתועבת היא בעיני עד שרוצה אני רק לעזוב אותה בהקדם האפשרי.

-

דוח סטרוברי. מכפיל 21

פרסמה דוחות בשישי בבוקר. אומנם ירדה חזק - אבל חמישי עלתה חזק. המחזורים אפסיים. אז לא אומר כלום. סתם מעניין לראות הדוח למי שמשקיע בנדלן. זו חברה אמריקנית. שווי הנכסים עלה ב13% - אבל ההכנסות זינקו יותר מ30%. רווח נקי - קפץ כמעט 50%. אבל רווח למניה עלה 5% . כי הונפקו הרבה מניות חדשות. אבל אני מחזיק אגח. הנונים המעניינים. 885M$ נכסים. רק 50M$ הון - וגם הוא של החברה במאוחד. רק 12M מיוחס לבעלי מניות. צריך אולי להשוות לG. כדי לקבל פרופורציות. ההון ירד למרות הרווח. כי החברה חילקה את כל הרווח כדיבידנדים יש לי אגח מדורגת AA מינוס. גבוה ביחס לסיכון. אבל פידיון עוד 5 חודשים. אז מה שמטריד אותי זה רק דבר אחד - האם יש ניכיון. מס מעצבן ומיותר.

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב לכל חברי האתר 🌹

-

אקרו

-

ידעתם שח'מנאי לא פרסי? 😒|58||58|

רבים כאן כותבים ומתעניינים באירן ובכדורגל. אני לא מבין את הקשר לבורסה - אבל אין לי כוח להתווכח על זה. אז אני מביא מה ששמעתי אתמול בהרצאה בשכונה (לא אומר איזו כי המומחית שהרצתה תושבת השכונה - לא רוצה שיטווחו אותנו אם ). מוזמנים לבדוק מחקרים של ד"ר איילת סביון מממר"י בפתיחת ההרצאה הסבירה שממרי ניזון רק ממקורות גלויים. שום מודיעין. אחר כך הסבירה שבאירן יש עמים רבים. רק 50% מהאוכלוסיה פרסים. יש כורדים , בולצ'ים , ערבים טורקמניסטאנים ועוד עמים שלא שמעתי את שמם. ויש מיעוט אזרי - שהוא נטמע היטב בחברה האירנית ואין אצלו בדלנות כמו למשל הכורדים והערבים. מה שמאחד ומייחד את המשטר - הוא לא לאומני פרסי אלא דתי שיעי. הדת מאחדת אותם. והראיה הכי טוב - ח'מנאי אזרי. אחר כך בדקתי בויקיפדיה כתוב שאביב ממוצא אזרי. אבל זה לא נכון. זה לא מוצא כמו שיש למהגרים. אביו נולד באירן למיעוט שהוא חלק מהחברה האירנית שכאמור מה שמניע השלטון - דת! עוד טענה שלא ידעתי - את הטבח והפלישה לישראל תכנן קאסם סולימני שעלה לשמיים ב2020. הוא הגה את התוכנית לפלוש לישראל מכל הכיוונים. האירנים מימנו את חיזבאללה וחמאס שהתאמנו והצהירו בגלוי שכוונתם לפלוש אלינו. (ברור שהפקודה לצאת ב7.10.23 בשעה 6:30 לא הגיע מאירן. עובדה שחיזבאללה לא ידעו A19) על התמיכה בשלטון. יש מיעוט קטן שנהנה מהשחיתות ותומך בשלטון. דרך למדוד התמיכה - אחוז ההשתתפות בבחירות. מתנגדי המשטר לא הולכים לקלפי. ב2024 עמד על 42%. דומה לנשיאות ארה"ב. אבל לטענת החוקרים בממר"י לא הגיוני שכל 6 המועמדים יקבלו מספר קולות המתחלק 3. הסיכוי לכך הוא 3 בחזקת 6. לכן יש חוקרים שסבורים שהשתתפו רק 14% והמשטר פשוט הכפיל פי 3 את התוצאות של כולם. שיוויוני. הערה שלי A19 - עדיין יש אוכלוסיה גדולה מחוץ לערים שאולי היא דתית ותומכת משטר. כמו בתורכיה. באירן מסורת של מחאות נגד המשטר. 3 לפני ההפיכה ב1979 ו 8 מחאות נוספות עד ינואר השנה. בקודמות נטבחו "רק" מאות מומחים כל פעם. המאפיין את רוב המחאות - כלכלה , דת ומדינה ורצון להחליף משטר. מחאת ינואר 2026 - החלה בקריסת בנק בבעלות תומך משטר , כנראה בגלל שחיתות + אינפלציה. סוחרים חששו למכור סחורה היום מחשש שלמחרת יאלצו לקנות אותה סחורה במחיר גבוה ממה שמכרו. אבל כמובן גם ההתנגדות לשלטון הדת הניעה את המוחים. בגדול - משטר מושחת ולכן הכלכלה בזבל. משמרות המהפיכה גם שולטים בכלכלה. לכן אין סיכוי לרפורמות שיחלישו את השליטה הכלכלית שלהם. החוקרת כן הסבירה שאירנים רוצים להגיע לפצצה. כל ההסכם על העשרה נמוכה הוא קישקוש וצביעות כי אין להם מה לעשות עם אורניום בהעקה נמוכה מפצצה. יש להם כור לחשמל - שמקבל אורניום בדרגות מאד נמוכות מרוסיה. מתחה ביקורת חריפה על ההסכם של אובמה עם אירן שאפשר העשרה נמוכה חסרת שימוש אזרחי. לגבי הסיכוי לנפילת המשטר - לא נדון בהרצאה. לי יש דעה שהסיכוי קטן. אבל לא רוצה לנמק ולהתווכח. ולפי ההרצאה אני מניח שתלוי מאד מה יעשה טראמפ. שבועות יגידו.

-

איך נפלתי באגח דה לסר ז. 32%⬇

סכום קטן אבל נפילה יומית גדולה ושער 54 אגורות לשקל חוב. נכנסתי למאיה וראיתי שאיזו מכירה של נדל"ן - המומ נדחה , הוארך. כלומר יש חשש שלא תבוצע המכירה. ואז לא ברור מהיכן יהי כסף להחזיר את התשלום הבא ביוני. שליש חוב. בעיה באגח עם סיכון. יכולות לתת תשואה של 10% לשנה - אבל ביום אחד לקרוס 33%

-

היו היום ירידות חדות בהרבה ניירות של נדלן אמריקנ...

- SMENDELSON20

מישהו יודע מה הסיבה ? זה בגלל הפוסטים של אטוק ? ספנסר קופרליין MDG אלטיטיוד אנקור ווסטדייל לייטסטון חלק מהאגחים הללו נחשבות די טובות ואף מומלצות ע"י הבנקים למשל נמקו שאני רואה שהתאושש במהלך היום אגב בבוקר היו גם ירידות חדות במספר אגחי קוקו. לצערי לא ניצלתי את ההזדמנות

-

לאיזה אג"ח יש שיעבוד ראשון (ללת)

- שנקר בעז

-

סבלנות

- patience

אכן מתסכל, אני אם סכום די גדול, אבל דחיית המכירה בכמה ימים, בחישוב קר, לא אמור לשקף אכן סיכון כ"כ גדול, וגם הדירוג עדיין נשאר די טוב

-

-

כספיות. לנצל מדד שלילי חשוב מדמי ניהול נמוכים

ההפרשים בדמי הניהול זניחים. פאומיל לשנה פחות מפיפס לחודש. המדד השלילי משפיע הרבה יותר על הרווח נטו. כל מי שקנה כספית אחרי מדד יולי = אחרי 15.8 אין לו מגן מס מהמדד כי המדד מאז ועד היום ירד. אני מכרתי היום כספית כדי לקבל הצמדה נמוכה יותר למדד. מי שלמשל בסיס ההצמדה שלו היה מדד אוקטובר. (קנה מ15.11-14.12) הבסיס שלו 0.8% . אם נניח מדדי פברואר ומרץ יעלו יחד 0.8 ואז ימכור בסוף אפריל- מגן המס שלו מההצמדה יהיה 0. אבל אם מכר היום וקנה חזרה - יהיה לו מגן מס של 0.8 מהמדדים. מגן ששוה 0.2. אם ימכור בסוף אפריל אחרי שישיג תשואה של 0.8%. הוא ישלם מס היום אבל באפריל לא ישלם מס על המשך העליות בכספיות. 0.2% זה הרבה יותר מכל הפרשי דמי הניהול. אותו חישוב חל גם על מניות - אבל שם רק העמלות יהיו גבוהות מחיסכון המס. חל גם על קנות מניתית - אבל מי שקנה בספטמבר ואפילו נובמבר קרן מנייתי - עשה עשרות אחוזים ומכירה מחר תיצור תשלום מס לא נמוך כלל. אז רק בכספיות - אולי בקרנות אגח שווה למכור ולקנות שוב. להבנתי ומניסיוני - אפשר לתת הוראה לקניה ומכירה של אותה קרן. זה מותר בניגוד למניות שם אסור עיסקה עצמית

-

התייעצות / שאלה לגבי קנית קרן נאמנות

שאלה אם קניתי קרן נאננות שדמי הניהול הם 0.25 שנתי וקניתי ב 40K זה הגיוני שירד לי באחוז ( הקניה הייתה ביום שישי ) האחרון מדובר בקרן הראל שהם סולידית ללא מניות. מערכת המסחר מראה לי הפסד של 1%, אשמח להסבר

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב לכל חברי האתר 🌹

-

לא חיכיתי לנובמבר 2052. נמכר היום

הייתה לי תובנה שהמדד הנמוך של ינואר יקפיץ ציפיות הורדת ריבית = יוריד תשואות לפידיון של הממשלתי = יעלה קצת ממשלתי ארוך. אז קניתי אתמול את הכי ארוכה. אתמול התשואה בכל הממשלתיות ירדה לאורך על עקום התשואה בכשליש פרומיל. היום עוד שליש פרומיל. בקיצור - פקודת המכירה ברווח של 1.3% ברוטו בוצעה. ואני רציתי לחכות לשני אבל קיבלתי הרווח שרציתי. וגם יכול להיות שטעיתי בתובנות שלי. כי אני רואה את האגח הארוכות קופצות למעלה ולמטה (תשואות יורדות ועלות ) כמה פעמים בחודש בלי שיש סיבה לשינוי בציפיות לריבית. אולי זה עניינים של תשואות בארה"ב . לא בדקתי. זה מגרש לענקים. מחזור יומי של כ100 מיליון שח לאג"ח אבל סבבה רווח קטן. על סכום לא גדול.

-

קרנות גידור בנאמנות

תשואות קרנות הגידור בנאמנות מתעדכנות מדי חודש, ממוצע התשואה בקטגוריה של מניות מדד ה-S&P 500 עומד על 26.3%. תשואת מדד ה-S&P 500 באותה תקופה הייתה יותר מ-18%, ואילו התשואה השקלית של המדד (תוך התחשבות בהיחלשות הדולר) הסתכמה ב-11%.

-

העמלות של סוכני הביטוח

- SMENDELSON20

על כל מיליון שקל שמעביר סוכן הביטוח הוא מקבל מבית ההשקעות שמעבירים אליו את הכסף סכום חד־פעמי ממוצע של 10,000 שקל. סוכנים חזקים יכולים לקבל גם 25 אלף שקל, אבל הממוצע נע בין 10,000 ל־12,000 שקל. המענק הזה מותנה בכך שתישארו באותו בית השקעות לפחות שנתיים, שאם לא כן הסוכן יחזיר את החלק היחסי של הכסף שהוא קיבל על ההעברה שלכם בית ההשקעות מור העניק בחודש מאי האחרון לסוכני הביטוח שהעבירו אליהם קופות גמל וקרנות השתלמות בהיקף של 15 מיליון שקל טיול פורשה (יצרנית מכוניות היוקרה), בנוסף לכסף שהם מקבלים. חברת הביטוח הפניקס העניקה לסוכני הביטוח שעמדו ביעדים טיול לריביירה הצרפתית, ואם הם מכרו מעט יותר הם זכו לחופשה בלאס וגאס. דמי המעבר האלה שמקבל סוכן הביטוח הם לא הכל בסיפור הזה. סוכני הביטוח מקבלים מהגופים עוד 0.3% מהתיק. על אותם מיליון השקלים שהעברתם הסוכן יקבל כל שנה 3,000 שקל *** יש המון תגובות כנראה של סוכני ביטוח שמקללים את הכתב . לא ראיתי בתגובות מידע ענייני למעט : אפילו לא קרוב בחצי למספרים שהצגת כאן!! איראן, התחלת תהליך הקריסה, מתחיל בתאריך 18/02/2026, אז נוצרת זווית דיסוננטית קשה במפתו האסטרו-נומרולוגית של חמינאי. זווית זו, תתבטא בקשיים הולכים וגדלים בהם יתקל, ותוביל לבסוף לפגיעה בו. תאריך 25/04/2026 מהווה עוד נקודת ציון בנפילתה של הרפובליקה האסלאמית באיראן. הנומרולוג רמי שקלים הינו ד"ר לפילוסופיה יהודית

- #הפניקס

-

מס רווחי הון

- SMENDELSON20

מנהל רשות המיסים "יש אפליה בין רווחי הון לרווח מעבודה - זו תוצאה של הרפורמות מסוף שנות ה-90 ותחילת שנות ה-2000. עד 2003 מס רווחי הון היה 50%, כמו מס שולי. אחר כך הורידו ל-20% ובהמשך ל-25%, כי בעולם גלובלי אי אפשר להישאר עם מס רווחי הון מאוד גבוה. העלאת מס רווחי הון תבריח השקעות. המטרה צריכה להיות הורדת המס השולי על עבודה וריווח מדרגות, כדי להשאיר יותר נטו לאדם העובד." אפשר לקוות שב-2027 ההקפאה על מדרגות השכר תיעלם? "אם נעמוד ביעדי 2026 והגבייה תפתיע לטובה - והיעד לשנה הבאה שאפתני, קרוב ל-540 מיליארד שקל - אני רוצה להאמין שב-2027 ישתחררו ההקפאות. בחוק ההסדרים הנוכחי אנחנו גם מביאים ריווח מדרגות שאמור להגדיל את הנטו למי שמרוויח סביב 16 אלף שקל בכמה מאות שקלים בחודש. אני מאוד מקווה שזה יקרה." יש הרבה משקיעים פרטיים שמבצעים פעילות ענפה בבורסה אבל רואים בעצמם משקיעים רגילים ומשלמים 25%. איך אתם מסתכלים עליהם? "אנחנו יושבים בחודשים האחרונים על סוגיית סוחרי היום. מניסיון העבר, אנשים שילמו 25% כהכנסה פסיבית וכשהגיעו הפסדים ביקשו לקזז מול הכנסות אחרות - ואז מתחילה הבעיה. מי שמבצע הרבה מאוד פעולות חודשיות צריך לשקול לתת גילוי בזמן אמת שמדובר בהכנסה מעסק. אחרת נקשה מאוד בשלב מאוחר יותר לבוא ולדרוש קיזוז הפסדים. אנחנו מקבלים דיווחים מהבנקים ובסוף מגיעים. הפסדים תמיד מגיעים, וכדאי לחשוב על זה מראש."

-

אפוקליפסת התוכנה מאיימת גם על קרנות ההשקעה (ללת)

- SMENDELSON20

-

Kohan - עוד אגח BVI (ללת)

- SMENDELSON20

-

מניות נדלן מניב , אמות

- SMENDELSON20

תשואת מניית חברת הנדל"ן המניב נמוכה משל רוב מתחרותיה, בעקבות העלייה האיטית במדדים התפעוליים. באמות בונים על כניסה לתחום הדאטה סנטרס ומיקוד במשרדים בת"א ביצועי המניה חלשים משל מתחרותיה, והיא משיאה תשואת חסר ביחס למדדים. מאז שמנכ"ל החברה, שמעון אבודרהם, נכנס לתפקידו בספטמבר 2020, הניבה מניית אמות תשואה של 99% (עוד לפני תגובת השוק לדו"ח השנתי). לעומתה, מדד ת"א מניב ישראל עלה ב־134% ות"א־125, המדד המייצג של הבורסה, עלה ב־188%. אמות היא חברת הנדל"ן המניב החמישית בגודלה, לפי שווי שוק, באחוזת בית, אך ביצועיה בתקופת כהונתו של אבודרהם נופלים מארבע החברות שמקדימות אותה: עזריאלי, מליסרון, ביג, ומגה אור, שמנייתה עלתה ב־423% והיא עקפה את אמות בשבועות האחרונים בשווי השוק. מתוך 10 חברות הגדולות ביותר בת"א מניב ישראל, רק מניותיהן של איירפורט סיטי (48%) ואלוני חץ (29%) ? חברת ההחזקות שמחזיקה בשליטה באמות ? הניבו ביצועים פחות טובים משלה. אמות, נסמכות בעיקר על תחום המשרדים. לכך התווספה ההאטה שנרשמה עד לשנה האחרונה בהייטק – מגזר שאחראי על חלק גדול מהביקושים למשרדים. בניגוד לעזריאלי, מליסרון וביג, שלהן זרוע מסחרית חזקה במיוחד ? שגם נהנתה מעלייה בביצועים בעקבות המלחמה ? לאמות מעט נכסים מסחריים ועובדה זאת היתה בעוכריה. כך הם פני הדברים גם בהשוואה למגה אור, שהקפיצה במנייתה נבעה במידה רבה מפעילות הדאטה סנטרס שלה, בעוד שאמות כאמור, עדיין לא נהנית מזרוע דאטה סנטרס קיימת.

- #אמות

- #ביג

- #מליסרון

- #עזריאלי קבוצה

-

-

קניתי אגח לנובמבר 2052

הממשלתית הכי ארוכה. לא בטוח שאזכה לראות את הפידיון שלה, אבל אין לי כוונה להוריש אותה ליקירי. יום ראשון מדד ינואר נמוך מזה של ינואר שעבר 0.6%. ואז יפרסמו אינפלציה 12 חודשים אחורה נמוכה מ2.5%. יעלו ציפיות להורדת ריבית. למרות שצפוי לחלוטין יתכן והבורסה תעשה פרצוף של מופתעת - ואגח ארוכות יורידו תשואה בפרומיל = יעלו יותר מאחוז. אז שבוע הבא מוכר. לפני שבנק ישראל יפרסם בפועל את הריבית. 23.2 יתכן שהבורסה תעשה פרצוף מופתעת גם במניות שיעלו בגלל ציפיות להורדת ריבית. אבל יש לי פחד גבהים מלקנות.

-

גילת טלקום ג

- SMENDELSON20

-

אם מאמין בחברה ובמניה - המרה

- ATUK19

אבל מניח שאם היית מאמין במניה , הייתה נכנס אליה ועושה תשואה גבוהה מהאגח. למכור - סבבה. בפרמיה לא שלילית. אבל אם לא מצליח למכור בפרמיה סבירה- אז להמיר ולמכור המניה, רק לשים לב לעמלות. אני למשל משלם בהמרה או מימוש אופציה מינימום של 30 שח. אז אם מדובר נניח ב10K שח, שווה לי למכור גם בפרמיה שלילית של רבע אחוז. ואז יש עוד עמלת מכירה של המניה. ככל שאני זוכר - המרה אפשרית עד 12:00 ביום שלפני האקס. מי שלא ימיר יקבל - 50 אג פידיון 2.25 ריבית + יישאר עם חצי אגח שתיסחר שוב בפרמיה קרוב ל0. כלומר במקום חצי מ112.8 = 56.4 יקבל רק 52.25. אם יש אגח שנסחרת נגיד ב150 - אז ההפרש מעל 20 אג לאגח . ברוב הבנקים דורשים הוראות המרה יום קודם. ואנשים מגלים בבוקר שנתקעו. ואז הם מנסים למכור בהפסד של 5-10 אגורות כדי לא להפסיד 20. ואז באים ספסרי ארביטאז כמוני שהברוקר שלהם מאפשר להם להעביר הוראות עד 11:45 וקונים מהם אגח -מוכרים בחסר מניה, ממירים ומתכסים ברווח של 5-10 אג. אבל מונעים הפסד גדול יותר מהתקועים. רק רצוי לבדוק מה אומר התשקיף לגבי הימים בהם לא ניתן לבצע המרה

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב לכל חברי האתר 🌹

-

טאואר +8%

ארביטראג 6.8% נובה 7 4.7 קמטק 4.88 3.9

-

מיזוג פיבי

שווי השוק של הבנק הבינלאומי הוא כמעט 28 מיליארד שקל ופיבי מחזיקה בו 48%. כלומר על הנייר השווי של פיבי אמור להיות 13.4 מיליארד שקל, אולם היא נסחרת בשווי 10.2 מיליארד שקל. על פי הכתבה בספונסר הדיסקאונט הוא 23% פיבי עלתה היום 18 בינל 2 נשאר עוד כ 7% לשער 36444 בערך

- #פיבי

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב לכל חברי האתר 🌹

-

למה להעלים מס על דירה שניה כשאפשר לתת הלוואה לבת?

ביהמ"ש לענייני משפחה קבע כי בית מגורים שנרשם פורמלית על שם הבת בתקופת נישואיה, שייך למעשה לאם שמימנה את רכישתו ושיפוצו במלואם - ולכן לבעלה לשעבר של הבת אין כל זכות בנכס. עד כאן מגלובס. ולהלן פרשנות עבור כל אלו שעשו בוכטות בשוק ההון . יש המון מקרים כאלה גם בלי גירושים. הייתה איזה עתודאית מעצבנת שצעקה בטיקטוק שאין לה בית - אבל ההורים שלה רשמו דירה להשקעה על שמם ואז המטומטמת הפלילה אותם ואמרה שזה פיקטיבי רק לצרכי מס. ואני שואל למה להעלים מס כשאפשר ללכת בדרך הישר? פשוט מגדירים את סכון הרכישה כהלוואה ללא ריבית והבת מחזירה תשלום חודשי בגובה שכר הדירה. נכון שאחרי 25-30 שנה ההלוואה נגמרת. ומה עושים אם להורים אין כסף לקנות דירה ל3 ילדים? אז אחרי 20 , 30 שנה רושמים בצואוה שהדירה של ההורים הולכת לאחרים האחרים. או מוצאים איזון אחר. וכמובן כמו במקרה בגלובס - גם אם הילדים גרים בדירה שהורים קונים , הלוואה מבטיחה שהחלק שלהם לא יעבור לבן הזוג בפרידה. וזה בעצם מה שקבע בפועל בית המשפט. האם כאילו נתנה הלוואה ועל הזוג - כולל הבעל להחזיר אותה.

-

תשואה מובטחת

יש לי ביטוח מנהלים ישן עם תשואה מובטחת השאלה הבאה מתייחסת לכסף פטור ממס לחלוטין , ופטור מס רווחי הון מה עדיף : 1. להחזיק בפוליסה עם תשואה מובטחת 4% צמוד ? 2. להעביר את הכסף למניות אגרסיבי (תא 90 ) ב IRA או קופת גמל 3. להעביר את הכסף למניות תא 35 או בנקים \ פיננסים כל החלופות פטורות ממס רווחי הון ולכן שקלתי את החלופה האגרסיבית לטווח ארוך

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב לכל חברי האתר 🌹

-

העברתי השתלמות מאגח למניות. פנסיה הפוך.

רוב הכספים שלי הם במניות כי הם לטווח ארוך. הפנסיה הגדולה שלי - הכי סולידית. אבל יש לי קרן פנסיה קטנה יחסית שהייתה עד כה במניות. שבוע שעבר העברתי אותה למסלול "פרישה בשנת " לשנה שבא מתכנן לפרוש. מנגד החלטתי להעביר את קרן ההשתלמות הקטנה שלי - מאגח למניות. (הגדולה רק מניות) להבנתי - מניות או סולידי צריך לפי הזמן שיש עד לשימוש בכסף. פנסיה בשנת 2030 - תראו מה עושות הקרנות. מעריך 10-20% מניות. 2035 - יותר. 2060 - בטח 90-100% מניות. קרן השתלמות או תיק השקעות אישי. אם מיעדים השתלמות למשל לרכישת מכונית עוד שנה - רק סולידי עוד שנתיים שלוש - אפשר מעט מניות. אני מיעד את הקרן לגיל 120. ולכן - הכל מניות.

-

האם הסתיימו התמורה לבעלי אגח אפריקה השקעות?

האתר http://africa-debentures.com ירד, האם המשמעות היא שהסתיימו חלוקות למחזיקי האגחים?

-

רעיונות לאגח שקלי לטווח ארוך במקום קרן כספית

לאור הצפי לירידת ריבית, אני מניח שהקרנות הכספיות יתנו תשואה נמוכה בשנה הקרובה מועניין להחליף את הכספיות או לפחות להקטין חשיפה באגח צמוד / לא צמוד האם עדיף לרכוש אגח ממשלתי בשוק, או רכישת תמהיל של אגחים בקרן מחקה?

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב לכל חברי האתר |21

-

שאלה לגבי קרן כספית

בקנייה של הקרן נגיד,בסכום 100k תשלום דמי ניהול 0.1% יגבה מייד כל הדמי ניהול? מעוניין להשאיר רק,לשבועיים לכן שואל.

-

תחזית מדד

- SMENDELSON20

אבי לוי מנכל דיסקונט האינפלציה תפחת השנה ל־2.5% וצפויה לרדת לכ־1.8% בשנה הקרובה. אנחנו צופים שלוש הפחתות ריבית נוספות ב־2026 לרמה של 3.5%. S&P כבר שינתה את אופק הדירוג מ'שלילי' ל'יציב' ולהערכתנו, חברות דירוג נוספות יצטרפו אליה". לוי צופה שלושה תרחישים אפשריים. לדבריו: בתרחיש בסיס - המשך מתיחות ביטחונית לצד התאוששות כלכלית הדרגתית. מול צמיחה עולמית של כ־3% ב־2025 ו־2026 - ישראל צפויה לצמוח ב־3.2% השנה וב־4.5% בשנה הבאה. הצריכה הפרטית מתחזקת, היצוא מזנק, וההשקעות - במיוחד בטכנולוגיה - מתגברות. יצוא שירותי הייטק צומח בקצב שנתי של כ־9%. גיוסי ההון מואצים, בעיקר בתחומי הסייבר וה-AI. גם היצוא הסחיר עולה במהירות - חלק ממנו, יצוא ביטחוני". בתרחיש פסימי - מתיחות אזורית גוברת וסביבה גלובלית חלשה. ותרחיש חיובי - רגיעה במתיחות האזורית והרחבת הסכמי אברהם.

- #דיסקונט

-

המכפילים מבהילים ?

- SMENDELSON20

מדוע למכפילי רווח יש כל כך מעט יכולת חיזוי? מחירי המניות הם צופי עתיד, בעוד הרווחים מביטים לאחור. כך, מניות העולם זינקו בתחילת 2009, כשהחלה התאוששות ממשבר הסאב־פריים, אבל הרווחים, שנפגעו במיתון, עדיין לא שיקפו זאת. מכפיל הרווח של מדד MSCI העולמי התקרב ל־30 — רמה גבוהה, דווקא בנקודת קנייה טובה במיוחד. נכון, תשואות גרועות יכולות להגיע בעקבות מכפילים גבוהים. כך, בפתיחת שנת 2000 עמדו מניות העולם על מכפיל רווח של 35, והניבו תשואה שנתית ממוצעת שלילית של 1.7% בחמש שנים. אבל יש גם אינספור דוגמאות הפוכות. ב־2021 הניבו מניות העולם תשואה של 18.1% אף שמכפילי הרווח עמדו בתחילת השנה על 28.4, הרבה מעל מכפיל הרווח הנוכחי ? 23.9. מניות העולם וארה"ב נסחרו במכפילים גבוהים לאורך רוב השנים 2009—2025, ובכל זאת הן זינקו ב־463% וב־725% בהתאמה עד אוקטובר, למרות העובדה שבדרך נאלצו להתמודד עם שני שווקים דוביים.

- #דיסקונט

-

השיטה איננה חדשה כלל.

- SMENDELSON20

היא נולדה עם קריסתן של הדמוקרטיות השבריריות באירופה לפני כמאה שנה – לטובת משטרים סמכותניים שקמו על חורבותיהן. לא צריך להיות סגן רמטכ"ל כדי להיות מודאג מהמצב – מההתקפות על מערכת המשפט, מהסימטריה המזויפת בין עובדות לשקרים, ומממשלה ששוקדת על יצירת מצב חירום תמידי. ויקטור אורבן, רג'פ טאיפ ארדואן, ולדימיר פוטין – כולם למדו את הדפוס לדה־לגיטימציה למוסדות המדינה ולהסתה נגד בתי המשפט, בשילוב מצב חירום תמידי כדרך לשלטון אבסולוטי, כאשר המשטר מפיץ מסרי כזב ורעל בכל דרך אפשרית, בהתאם לתקופה. באיטליה שלאחר מלחמת העולם הראשונה, בניטו מוסוליני – כנראה החלוץ האמיתי של המחנה – בז לפרלמנט, שמבחינתו היה "קשקשת של מילים", והציג את בתי המשפט והפקידות כאליטות עוינות המונעות את "תחיית האומה". התקשורת נרמלה את האלימות של מיליציית החולצות השחורות כ"החזרת סדר", וחוקים לשעת חירום הוצגו כצעד זמני והכרחי. משטרים מתקיימים מכוח תחושה של לגיטימיות. זה נובע מאמונה כללית שהזכויות אמיתיות, ושבוררים ניטרליים – שופטים, בתי משפט, פקידים – מגינים על הזכויות של כולם ולא על אינטרס פוליטי של צד מסוים או פרסונה ספציפית. את זה חייבים לנטרל על ידי זריעת ציניות. לכן שופטים ושומרי סף – שבהגדרתם אינם נבחרים, – מוצגים כיריבים פוליטיים. כאשר הממשלה משדרת בוז גלוי כלפי בית המשפט חשובה לא פחות היא תקשורת שמנרמלת את המתקפה על הדמוקרטיה – ומציגה "שני צדדים", גם כאשר אחד אמת והשני בדיה. תקשורת כזאת משדרת חשדנות כלפי כל, על מזבח הניטרליות. כאשר "כולם שקרנים" – זה טוב לשקרנים הכבדים. כאשר "כולם מושחתים" – זה מצוין למושחתים המקצוענים. כאשר "כולם אשמים" – האשמים יוצאים ללא פגע. כאשר את "כולם חוקרים" – אין באמת חקירה. "תיאוריית תקיעת הסכין בגב" – המיתוס שלפיו המדינה כלל לא הובסה צבאית אלא נבגדה מבפנים בידי ליברלים, סוציאליסטים ויהודים (קפלניסטים).

-

דמי הניהול הנקוביםהם לשנה שלמה

- SMENDELSON20

תשלם רק את החלק היחסי לפי משך זמן האחזקה

-

-

אג"חים קצרים של ג'י סיטי

נראה כי החברה צוברת מזומנים לפרעון האג"חים. האם הם מהווים חלופה לקרן כספית עבור משקיע סולידי?

- #ג'י סיטי

-

לא (ללת)

- nashi15

-

ההודעה שעלתה היום לאינסטגרם כנסו ל sponsernews

העמוד הרשמתי שפתחנו לאחרונה - מחכים לכם שם לפרגן בעוקב תודה!!! הכותב הינו אחד מהשותפים בספונסר אך אין מן הנכתב משקף את דעותיה של חברת ספונסר או כלל מנהליה אלא של הכותב בלבד. יצוין כי הכותב שותף בחברה נוספת אשר מעניקה יעוץ לחברות פרטיות וציבוריות בסקטורים שונים וחברה זו עשויה להחזיק ו/או לייעץ במישרין ו/או בעקיפין לחלק מן החברות/הניירות המוזכרים לעיל. אין לראות באמור לעיל/בכתבה/בסקירה, המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

-

קרן ההייטק של IBI מצגת מעניינת עם כמה תובנות

איביאי טכ עילית 1142538 היא קרן ההייטק היחידה שנסחרת בבורסת ת"א. אמורה לפעול כמו קרן הון סיכון, אבל בגלל שהיא בורסאית היה חשש של חברות הזנק מהשקעות שלה. דומה בעיקרון לשותפויות המו"פ אבל עם שני הבדלים גדולים. היא גייסה את כל הכסף – מעל 400 מלש"ח ביוני 2018 ומאז רק חילקה רווחים. בניגוד לשותפיות שמגייסות כל הזמן כסף – היא רק מחלקת רווחים. לא יכולה לגייס ובכל זאת לאחרונה החלה לעשות שיווק למוסדיים. עוד יתרון עצום על שותפויות המו"פ, דמי ניהול של 1.3% מהם משלמים את שכר המנהלים. בשותפויות יש כללי שגם גובה דמי ניהול וגם המנהלים לוקחים שכר. תבדקו . סה"כ הכסף שלוקחים הכללי והמנהלים יכול להגיע ל5% מהנכסים. גם אם מסתכלים על השווי ההוגן שלה – כ160 אגורות, זו תשואה נמוכה מאד ביחס לחברות הייטק בוגרות. מדד ת"א טק-עילית עלה באותה תקופה כמעט פי 3! הקרן סחירה ברציף והשער שלה היה בחמישי היה 114.3 כשהשווי ההוגן כאמור סביב 160. בעמוד 13 במצגת שבקישור אפשר לראות שמפברואר 23 ועד ספטמבר 24 שער הקרן בבורסה היה נמוך משווי הנכסים הסחירים שלה. (מק"מ ומניות הייטק ישראליות). כלומר כל ההשקעות בחברות הזנק תומחרו ככישלון מוחלט ב0 שח, למרות שאם כך יקרה – הקרן תקבל 50 מלש"ח כרית ביטחון מהמדינה. כשל שוק מובהק. לאחרונה כנראה שמנהלי הקרן פנו למוסדיים והציגו אותה למרות שאין להם שום אינטרס. הם לוקחים 1.3% לשנה לפי שווי הנכסים ההוגן ולא יגייסו יותר כסף. יתכן שחלק מההעליות בחודשים האחרונים היו בגלל הדיבורים עם מוסדיים. לצערי , בניגוד לניירות סחירים אחרים , קשה למצוא במאיה כמה מחזיקים המוסדיים. חשוב לציין שהדוח השנתי ל31/8/25 הראה הפסד כתוצאה ממחיקות בחברות הזנק. פעם ראשונה שהקרן פרסמה הפסד ולכן לא חילקה לראשונה מיזה 4 שנים את הרווחים. הקרן אמורה לחלק 90% מהרווח למחזיקים בצורה של פידיון יחידות לפי שווי הוגן . כ160 אגורות בפעמיים האחרונות. ממה שהבנתי – הקרן השקיעה ב18 חברות הזנק. 4 מהן כנראה כשלו , 4 מהן נמכרו – אבל לא ברווח ניכר. אולי אפילו הפסד. נותרו 10 השקעות בחברות הזנק. 3 מהן חזקות. אבל רק אחת כבר רווחית והחלה לחלק דיבידנד כ4 שנים אחרי השקעת הסיד. יש הטוענים שאם אחת מהן תצליח – ההשקעה של הקרן תחזיר את כל ההשקעות שהיו ב18 חברות ההזנק. ולא לשכוח שעדיין יש בקרן מניות סחירות , מזומן ושווה מזומנים. עתיד – לקרן יש רק עוד שנתיים וחצי לממש את 10 ההשקעות שלה. ביוני 27 היא תכנס אסיפת משקיעים כדי שיחליטו – האם למכור את האחזקות שנשארו בלחץ תוך שנה כשכל העולם יודע שהם חייבים למכור תוך שנה בכל מחיר – או להאריך את חיי הקרן כשבשנה ה11 – המנהלים לא גובים דמי ניהול. המוטיבציה שלהם היא רק דמי המלצה של 20% מכל מכירה של חברת הזנק ברווח. חפשו בפורום פונד 1142538 ותראו מה כתבתי עליה בעבר.

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב לכל חברי האתר 🌹

-

צפי מדד , המלצות ל 2026

האינפלציה השנתית תמשיך להתמתן וצפויה לעמוד על כ-1.6% בסוף 2026 הקצב השנתי של האינפלציה בישראל כבר נמצא במגמת האטה, כשהאינפלציה השנתית (2.4% בנובמבר 2025) נמצאת ארבעה חודשים בתוך טווח היעד. במבט קדימה אנו מעריכים המשך האטה בקצב השנתי של האינפלציה. בהתמתנות האינפלציה יתמכו, בין היתר, ההשפעה (גם בעיכוב) של חוזקת השקל מול הדולר, הצפי להתמתנות באינפלציה הגלובלית, שחרור חלק מבעיות/מגבלות ההיצע (כמו היצע של חברות תעופה זרות), הצפי כי בניגוד ל-2025 בשנה הבאה לא צפויה העלאה של המע"מ והעובדה כי עליית התעריפים בחלק מהתחומים (כמו הארנונה) תהיה מתונה בהשוואה לעדכוני התעריפים שחלו ב-2025. ריבית: צפי להפחתת ריבית לפחות 3 פעמים במהלך 2026 – עד לרמה של 3%-3.5% בישראל בתחזית הבסיס שלנו אנו מעריכים דולר-שקל של 3-3.12 בסוף 2026 מחקר אחרון שפורסם ע"י הבורסה, מדווח על היקף של כ-19 מיליארד דולר החזקות מוסדיים זרים במניות ת"א . החזקות הזרים גדלו לא רק מעליית שווי, אלא גם מכניסה של כספים - המשקיעים הזרים רכשו השנה מניות בהיקף של כ-4.3 מיליארד ₪ נטו, בעיקר בסקטור הפיננסי ובסקטור הביטחוני, לאחר שבשנה הקודמת פעילותם הסתכמה במכירות נטו. ניתוח הסקטורים במדד ת''א 125 מעט 100% מהסקטורים בישראל רשמו תשואות חיוביות. הסקטורים שרשמו תשואות גבוהות כללו את בתי ההשקעות, ביטוח ותעשייה ביטחונית: סקטור בתי ההשקעות – במהלך השנה נכנסו שלושה בתי השקעות למדדים (מיטב, אייביאיי ומור השקעות). הסקטור נהנה מהתשואה המרשימה של המדדים המובילים בישראל וצמיחה ניכרת בנכסים המנוהלים. סקטור הביטוח – גם חברות הביטוח נהנו מצמיחה גבוהה בנכסים המנוהלים, ויחד עם שינוי תקינה חשבונאית בהצגת הנתונים העניקו ''תמונת מצב'' מרשימה בדוחות הכספיים. סקטור הדיפנס - נהנה מהמשך עליות בצל המלחמה בישראל ובאירופה, עם התעצמות מרוץ החימוש העולמי. מנגד, הסקטורים – תוכנה ודשנים הציגו ביצועי חסר: NICE ICL תשואת מדד 125 מתחילת השנה היא כ-50%. נתון מדהים: כ-90% ממספר החברות במדד מציגות תשואה חיובית. התשואה הממוצעת של חברות אלו הייתה כ- 70%. בשוק הישראלי אנו ממליצים על נייס בתשואת יתר ביחס למשקלה במדד ת"א 125 – לאחר יותר משנתיים של המלצה בתשואת שוק, העלנו המלצה לאחרונה. זאת לאחר ירידות חדות במחיר המניה אחרי כנס המשקיעים האחרון, בו נייס אימצה אסטרטגיה בה היא מתמקדת בצמיחת ההכנסות על חשבון הרווחיות. לאור מצבה המאתגר של החברה, שנובע משינוי בתנאי השוק, אנו סבורים כי ההנהלה של נייס הייתה חייבת לקחת צעד אגרסיבי לשינוי מצבה. יחד עם זאת, שאלת הצלחת הצעד של נייס טומנת בחובה סימני שאלה גדולים. משכך, סביר כי המניה תמשיך בחודשים הבאים להיסחר תחת אי וודאות. המלצה חיובית לפז; שטראוס בנקודה מעניינת עם צפי לקפיצה בתוצאות ב-2026 תעשייה: טלסיס – תשואת יתר ברקע קאמבק בתוצאות חברת טלסיס חזרה לצמוח אחרי תקופה ארוכה של שחיקה בהכנסות. במקביל היא נערכת עם אסטרטגיה של גידול מלאים (לעומת צמצום מלאים בעבר), וזאת לקראת הערכות אופטימיות לעתיד. אנו רואים את התמחור הנוכחי כאטרקטיבי (מכפיל רווח – 16). מדובר בתחום נישתי עם פוטנציאל גדול להתרחבות, כאשר רוב השוק עדיין פועל במודל פנימי ולא ב"Out sourcing" המאפיין את טלסיס. במהלך השנה טלסיס יצאה מהמדדים המרכזיים (ת''א 90 ות''א 125) ונסחרת כיום כמניית יתר, אך עדיין ''מייצרת עניין'' כמניית שבבים שפועלת בנישה ייחודית, עם שיעורי רווח גבוהים מאוד. תיירות ונדל''ן: איסתא – תשואת יתר על רקע צפי להצפת ערך בנדל"ן חברת איסתא ממשיכה להוביל את תחום הנדל''ן תחת אסטרטגיה ברורה, עם צפי לצמיחה מואצת בשנים הקרובות (פי 3 NOI בתוך 5 שנים). לאחרונה גייסה איסתא נכסים (חברת הנדל''ן) כ- 200 מיל' ₪ באג''ח ואנו רואים את הגיוס כשלב ביניים לקראת הנפקת מניות בעתיד והצפת ערך מלאה לתחום. במקביל, תחום התיירות הציג תנודתיות גבוהה בעיקר בתחילת שנה, אך כבר ב-Q3 אנו רואים שיפור ניכר בתוצאות. מאת מחלקת דיסקונט ברוקראז':

- #איסתא

- #דיסקונט

- #טלסיס

- #איי.סי.אל

- #נייס

- #שטראוס

-

"תּוֹרָה צִוָּה לָנוּ מֹשֶׁה".

- SMENDELSON20

"וַיְהִי בַּיָּמִים הָהֵם וַיִּגְדַּל מֹשֶׁה וַיֵּצֵא אֶל אֶחָיו וַיַּרְא בְּסִבְלֹתָם וַיַּרְא אִישׁ מִצְרִי מַכֶּה אִישׁ עִבְרִי מֵאֶחָיו. וַיִּפֶן כֹּה וָכֹה וַיַּרְא כִּי אֵין אִישׁ וַיַּךְ אֶת הַמִּצְרִי וַיִּטְמְנֵהוּ בַּחוֹל". לשם מה על התורה לספר לנו שמשה מוודא שאין עדים למעשה? דווקא כאן, ברמז הקטן הזה, מוצא הרבי מלובביץ' את הרגע המדויק בו נולד משה המנהיג. זהו הרגע בו הוא פונה "כה וכה, וירא כי אין איש", שלוקח אחריות, שמנסה לקום ולהתמודד מול העוול וחוסר הצדק. ובשונה מרוב האנשים שמעדיפים לזרום עם העדר ולהישאר בצד בחוסר מעש, משה רבנו מחליט שדווקא ב"מקום שאין אנשים" הוא יהיה האיש שיקום ויפעל. באותו הרגע הוא הופך להיות מנהיג. לא לחינם אמרו חכמינו שהפסוק הראשון שיש ללמד כל ילד מיד כשיודע לדבר, הוא הפסוק "תּוֹרָה צִוָּה לָנוּ מֹשֶׁה".

-

ריבית 3-3.5% בסוף 2026 - זה לא לומר כלום.

- ATUK19

כמו לומר ריבית 2-5%. זה טווח רחב מדי. לעומת זאת בדולר נתנו טווח מאד צר יחסית של 4% כשסטיית התקן סביב 8%. = מרווח של 16%. זאת כבר אמירה רצינית.

-

AI מסוגלת כבר לבצע 12% מהמשרות בארה"ב

- SMENDELSON20

המחקר של MIT, מעריך כי מערכות הבינה המלאכותית הקיימות מסוגלות כבר להשתלט על משימות הנמצאות בידי 11.7% משוק העבודה האמריקאי, נתון המייצג כ־151 מיליון עובדים וכ־11.7% מכלל ערך השכר של העובדים הללו, כלומר כ־1.2 טריליון דולר. השימושים ב־AI התרחבו כבר מעבר ליישומים הבסיסיים, ששימשו בעיקר במגזר הטכנולוגיה, ובראשם כתיבת קוד. עבור תפקידים רבים החלפת העובד באופן מלא ב־AI היא יקרה מדי או לא ישימה בעתיד הקרוב, גם במקרים שבהם הטכנולוגיה מסוגלת כבר לבצע את המשימות הנדרשות. בשנים 2010-2023 החשיפה ל־AI לא הובילה לאובדן נרחב של משרות, אלא היתה קשורה דווקא לצמיחה מהירה יותר בהכנסות ובגיוסי עובדים. שלא כמו הערכות קודמות שהתמקדו בחשיפה התיאורטית לאוטומציה, המחקר החדש מתמקד במשרות שבהן הבינה המלאכותית יכולה לבצע את אותן המשימות בעלות דומה או זולה לעומת כוח האדם האנושי. אז למה אנחנו לא רואים גל פיטורים מיידי? הסיבה איננה טכנולוגית, אלא כלכלית ותרבותית. גם אם AI מסוגלת לבצע את המשימה, יישום בפועל דורש השקעה, שינוי תהליכים, אימוץ ארגוני ובקרה משפטית. אבל המחסום הזה זמני. ברגע שהעלות תשתלם, האימוץ יהיה מהיר מאוד. חשוב להדגיש שלא כל עבודה תיעלם, וגם לא כל עובד. יש תחומים שבהם AI עדיין מתקשה: ניהול מורכב, משא ומתן, בניית אמון, עבודת שטח, הבנת הקשר עמוק, ויצירת רעיונות מקוריים באמת. תפקידים המחייבים שיפוט אנושי, אינטואיציה ויחסים בין־אישיים צפויים דווקא להתחזק. https://www.calcalist.co.il/calcalistech/article/hypn92owbl

-

מהיום ההודעה הכי נצפת בספונסר עולה באינסטגרם - כנס

מידי יום נעלה בשעה 15:00 את ההודעה הכי נצפית בפורומים לאינסטגרם של ספונסר. כנסו לראות מה עולה ותעשו עוקב

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב לכל חברי האתר 🌹

-

ירידה במספר המוחלט של אקדמאים בשנתיים של מלחמה

שורה תחתונה - פחות אקדמאים , פגיעה ארוכת טווח בתוצר. וגם בחברות בורסאיות שניזונות מצמיחת תוצר. כמו למשל בנקים, ביטוח ועוד. הבאתי לכאן כתבה בYNET עם הטענה שב2025 היה שפל כל הזמנים בגידול באוכלוסיה. רק 0.9%. אבל גם כתבה בהארץ - שזה לא נכון והגידול היה 1.1% שפל כמו ב2024. מסתבר שבYNET הייתה זו פרשנות של מרכז טאוב. הכלכלן שמואל סלבין יצא במאמר דעה נגד המרכז שפעם היה חלק ממנו. עיקר הטענות נכונות. כאמור הגידול באוכלוסיה 1.1%. חלק גדול מהיורדים הם עולים שהגיעו מרוסיה ואוקראינה ב2022. ברחו ממלחמה וגיוס - ואז ברחו מכאן. את זה גם אני כתבתי כאן. אבל סלאבין בא לברך ויצא מקלקל. הוא מפרסם שמספר האקדמאים ירד בשנתיים ב24 אלף. המספר האבסולוטי. והוא אומר - לא נורא. זה 1% מתוך 2.4. הוא רציני? כולנו מכירים הרבה סטודנטים ובוגרי אוניברסיטאות שלהורים והסבים שלהם לא היה תואר אקדמי. כולנו חושבים שפתיחת המכללות מכניסה המון אוכלוסיות שהוריהם לא אקדמאים. אבל מסתבר שהריבוי הטבעי והלא טבעי באוכלוסיות שלא הולכות לאקדמיה - מוריד את שיעור הקדמאים בארץ. בלי לבדוק - בטוח שברוב המדינות מספר האקדמאים רק עולה. בדיוק היום בYNET פורסם שרק 6% מהנערים החרדים עושים בגרות. ובבלאגן שיש בתרבין ברהב - הסתברו השבוע שני דברים. ראש עיריית רהט סיפר שהמשפחה הזו בתראבין - מאד דתית. הבנות לא הולכות לבית ספר יסודי כי אין הפרדה בין בנים ובנות. מניח שאוכלוסיה מאד דתית יש בה גם ריבוי נשים ויבוא נשים . כלומר ריבוי לא טבעי. ועוד שמעתי את המפכ"ל לשעבר קראדי אומר "מגיעים לרהט מורים ממזרח ירושלים ולא מצפים מהם שילמדו ציונות". לא ידעתי שהעדר השכלה בקרב הבדואים מאלץ יבוא מורים. שתי אוכלוסיות עם ריבוי טבעי ולא טבעי גדול מאד - שיעור השכלה ועבודה נמוך מאד. אז אם האוכלוסיה שצומחת ומתרבה אינה משכילה - זו פגיעה בתוצר. לקראת כניסת ישראל לOECD כלכלני האירגון פרסמו סקירות רבות על ישראל. בכולן הייתה שורה תחתונה אחת. כדי להבטיח צמיחה , חייבים לשלב במעגל העבודה גברים חרדים ונשים ערביות (ממש לא חייבים יחד) השבוע יתפרסם הנתון של שכר ממוצע ומספר משרות שכיר. וגם שכר ממוצע ומשרות בהייטק. זה הנתון הכי חשוב. עם כל הכבוד לתרומה של אנשי רפואה, כלכלנים , עורכי דין - בלי גידול בהייטק , אין גידול בתוצר. ובכל זאת הסתייגות לגבי ירידת אקדמאים בשנות המלחמה. 110 אלף האוקראינים והרוסים שעלו ב-3 2022 היו בעיקר אקדמאים ואם מחציתם עזבו - מסביר את הירידה. אבל אנחנו מצפים שתהיה עליה כל שנה במספר האקדמאים.

-

ביקום. טעיתי לגבי המס. איבדתי מגן אינפלציה

אני חשבתי שחלוקת ההון היא כמו פידיון באגח. אבל כנראה שARRR צדק. משלמים מס כמו דיבידנד. במקרה שלי אשלם מס שהוא יותר מחצי כל המס ששילמתי בכל 2025 הרווחית. ARRR משלמים מס 25% על הדיבידנד ואת מגן המס מקבלים רק כעבור שבועות וחודשים ומפסידים הריבית. דוגמא מספרית פשוטה. נניח מישהו קנה ב2640. יקבל 2650 ביום חמישי. אבל ישלם מס של 662 אגורות. ואם נניח עוד חצי שנה בסיום הפירוק יחלקו עוד 10 אגורות. אז סה"כ רווח בלי מס - 20 אגורות. למוסדי שלא משלם מס - שווה היה להשכיב 2640 לשבועיים ולקבל 20 אגורות. אבל למשלם מיסים - משלם 662 מס . ועוד חצי שנה יקבל מגן של 657 אגורות. נניח שמקמ עושה 2% בחצי שנה - הוא מרוויח 20 אגורות ברוטו. אבל מפסיד 13 אגורות ריבית אלטרנטיבית. וגם משלם 5 אג מס על הרווח. לא מרוויח כלום. אבל אצלי המצב שונה. הקניות שלי הן בשער 800. נניח 810 ונניח שאקבל 10 אגורות עוד חצי שנה. אז גם מגן מב של 200 אקבל עוד חצי שנה. לא נורא. אובדן ריבית של 4 אגורות. רק שאם הייתי מוכר ב2640 - היייתי מקבל מגן מס של 120 אג על עליית מדד של 15% . ברווח משלמים מס רק על הרווח הריאלי. אבל בהפסד - מקבלים מגן לפי הנומינאלי. כלומר אפסיד את מגן המס - סה"כ אשלם 30 אגורות יותר מס. וזה משמעותי הרבה יותר מהריבית האלטרנטיבית על מגן המס . יתכן והיה לי שווה לוותר על רווח נוסף של 20 אגורות - (לקבל 2650+10 במקום 2640) אבל להנות ממגן המס. אבל אני אופטימי. 10 אגורות נוספים למניה זה החישוב של אורי טל טנא. אולי מפרקי החברה יוציאו יותר? חודשים יגידו. לי יש סבלנות. השקעתי במניה מ2019. רק הסקתי מסקנות . אין לי מושג במיסוי כשיש דברים מסובכים.

-

התשואה שלי השנה 62% במשחק 25% בתיק.

וזה בשנה שהשוק הרלוונטי למשחק ולתיק - מדד 125 עלה 51%. במשחק אני מקום 195. קצת מעל התיק החציוני אבל פחות מהתשואה של מעל 71% של 10 המניות הפופולאריות בתיק. משחק - סופר כאן הרבה על האלוף שהימר הימור פשוט - 8 מניות ביטוח ופיננסים. אם היה לוקח עוד 2 ביטוחים, בתי השקעות - אולי היה עושה עוד 20% ולא "מסתפק" ב153% מבקש מאלסון לשים כאן את רשימת עשרת המובלים. עדיף גם בפורום פונד. מבקש מהעשיריה הפותחת לכתוב כאן יותר. ולבקשת אחד הכותבים כאן - להודות בטעויות. אז הטעות שגרמה לי לתשואה של 25% נטו (+3% מס ששולם) החלה מ2023. כשירדתי מ60% מניות לאט לאט ל 40%. שזה אומר שבעצם מכרתי חצי מהמניות. הראשונה - מקס סטוק 580😢 עברתי בעיקר לאגח , גם קצת לדקס שלא עשה כמו הישראליות. במסגרת הסטת השקעות לאירופה - נפלתי עם נורסטאר וG. אבל בקטנה. מכרתי בנק אחד מתוך 2 ואת אל על מכרתי לתוך העליות - אבל מוקדם מדי. סביב 900+ למרות שכל הזמן כתבתי שלא משנה מה יקרה , את הרווחים שעשתה היא שומרת לעצמה. התיק במשחק קרוב לאמיתי אבל הוא בקושי חצי ממנו - כי כאמור הרבה אגח ודקס. אז אם מדובר ב40% מהתיק - תשואה של מעל 20% זה יפה. כאמור 25 נטו. עוד 2.5 אחוז מס ששולם. מנגד - חצי תיק אגח תרם לתשואה 2.5% ומה ששמתי בדקס עוד 2. 1.5% מערך התיק נשרף בהפסדים של פוטים. כי חששתי מירידות. אז סך הכל 40-50% תיק מנייתי עשה תשואה ברוטו של 24%. יותר טוב מלהפסיד.

-

נכנסתי למאיון הראשון

- SMENDELSON20

התיק במשחק עשה כ 76% בזכות הירידות שהיו בימים האחרונים. התיק סולידי מדי (אבל כמובן פחות סולידי מהתיק האמיתי שלי שעשה כ 36% עם כ 30% אגח וקרוב ל 50% בנקים) העיקר המגמה - משתפרים משנה לשנה

-

-

מחפש עזרה והכוונה

שלום לכולם, יש לי כיום חשיפה למניות, ואני רוצה להסיט חלק מהתיק לאפיק יותר סולידי. אני שוקל השקעה באג"ח קונצרני דרך קרן נאמנות או תעודת סל, אבל מודה שאני לא ממש מבין בתחום הזה. אשמח לשמוע: • מה האפשרויות הקיימות • מה ההבדלים העיקריים • ומה נחשב היום לבחירה סבירה/מומלצת למשקיע לא מתוחכם תודה מראש לכל מי שמוכן לעזור.

-

טוב שיש בינה מלאכותית להתייעץ איתה :-) (ללת)

- Invst

-

-

סאפיינס. אחרי האקזיט פיטורים והעברת הנהלה מחולון ל

קצת עצוב. אפילו לא שמעתי שקנו אותה. עד ליום המסחר האחרון עלתה 45%. מושקע דרך קרן ההיטק של IBI. שמה שם כסף וגם בסייברארק. ומשום מה השנה לא עושה פידיון מהרווחים.

-

מה מקבלים ומתי ?

- SMENDELSON20

כסף ? מניות ?

-

מקבלים כסף

- SMENDELSON20

עדיין לא ידוע התאריך

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבת שלום לכל חברי האתר 🌹

-

אגח שקלי או מדדי תווך 3 שנים אשמח לתובנה

הומלץ לי בבנק במקום כספית 1.פיקדוו שנה 4 אחוז. או אגח פניקס הון יא שקלי. או ביג אגח כב מדדע מחמ3 שנים

-

שאלה כללית אגחים של שוהם וספציפית על אגח ה'

ערב טוב השקעתי לפני כמה שנים טובות באגח ג' של שוהם ביזנס שקיבלתי עליו תשואה כ6.5% נטו לשנה במשך כמה שנים, כנ"ל אח"כ עם שוהם ד' שוהם אגח ה' נותן עכשיו 6.7% נטו עד 2028 אחרי לא מעט שנים שהאגחים ששילמו הכול מישהו יודע לומר משהו "רע" על שוהם ? יש סיבה שלא ישלמו עד 2028 ? תודה רבה

-

שאלה כללית אגחים של שוהם וספציפית על אגח ה'

ערב טוב השקעתי לפני כמה שנים טובות באגח ג' של שוהם ביזנס שקיבלתי עליו תשואה כ6.5% נטו לשנה במשך כמה שנים, כנ"ל אח"כ עם שוהם ד' שוהם אגח ה' נותן עכשיו 6.7% נטו עד 2028 אחרי לא מעט שנים שהאגחים ששילמו הכול מישהו יודע לומר משהו "רע" על שוהם ? יש סיבה שלא ישלמו עד 2028 ? תודה רבה

-

גלובס: למה לקנות דירה בשביל 2.5% סחירות במקום 4% ד

כתבה חשובה בגלובס שעיקרה - הירידות בנדלן מזרימות כסף לבורסה. שורה תחתונה שלי. אם ימשך הקיפאון בנדלן ודירות להשקעה - ימשכו העליות בת"א. לא 50% בשנה , אבל 50% תוך 3 או 4 שנים. להלן אמירות ונתונים בכתבה עם הערות שלי. הנתונים הכי חשובים - מספר הדירות להשקעה. ירידה באוקטובר. אבל זה רק חודש אחד. חייבים לבדוק אםהמגמה נמשכת על הרבעון. גם חסרים נתונים שקשה לאסוף כמו מספר דירות ירושה שנמכרות במקום להשכיר. כמה אנשים פודים השתלמות בשביל דירה להם או לילדים שלהם. יש השוואה לתשואה של כספית. לא נכון. צריך להשוות תשואת נדלן כולל שכירות לתשואה של ממשלתית 10 שנים או אגח צמודות AA ומעלה. היום עומדת על 2% צמוד ועוד חצי אחוז עד אחוז באגח מדורגות גבוה. לפני 3 שנים התשואה הייתה סביב 1.5% . לכן עליית התשואה הצמודה וכנראה גם משכנתאות צמודות - קיררו הנדלן. ובכל מקרה צריך להסתכל על העתיד . להשוות תשואות צפויות לעתיד. סמנכ"ל הבורסה - למרות הבעיות בנלדן - המניות עלו 20% השנה. פחות מהכללי אבל תשואה יפה למי שרוצה להשאיר כספו בענף עד לקניית דירה. בכתבה מודים שחלק מהעליות בבורסה לא רק בגלל נדלן אלא השקעות זרות ואני מוסיף - ישראלים שנצמדו לS&P ראו תשואות בישראל ועברו לקרנות שמשקיעות בארץ. וניסיון אישי. קנינו דירה ב2014. 5-6 שנים לפני כן מכרנו דירה כי חשבנו שזה השיא. שמנו בכספית וקיבלנו ברוטו פחות מהשכירות בעוד מחירי הדיור עלו 50%. אבל בדקתי 11 וחצי שנים - שווי הדירה שלנו עלה בכ60-70%. נוסיף תשואת שכירות של 3% לשנה = תשואה כוללת של כ100-110% . השתלמות מניות של אנליסט עשתה 240%. א. שחם דישדשה 170%. באותה תקופה. כמובן צריך גם לחשוב על תשואות נטו. אני כמובן לא מתחרט. מאמין שצריך לקנות נדלן לצריכה עצמית. אבל התובנות לגבי המשך העליות בבורסה - יש מצב שתימשכנה בשנים הבאות גם בגלל השפעת הנדלן. והסימן להפסקת מעבר כסף מנדלן למניות יהיה כשהנדלן יעלה בשנה מעל 5%. אז אולי יגיע סוף המעבר. הכוונה אחרי שנה של עליות בנדלן - רק אז יתחילו להעביר כספים משוק ההון לנדל"ן. אז אחרי שהקטנתי מאד רכיב המניות הישראליות בתיק - אולי עכשיו למרות השיא , אתחיל להגדיל.

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבת שלום לכל חברי האתר 🌹

-

איך אתם רואים את השוק ?

מעניין אותי מה אתם חושבים על השוק ? אתם יודעים שאני רואה יחסית לשוק שחור, גם נפתחו בתחילת המסחר שורטים ממונפים נגד מניות ספציפיות שפרסמתי עליהם. אבל זה שאני רואה שחור מעניין אותי לדעת מה אתם חושבים, לא רק טכנית אלא כלכלית, טכנולוגית ועוד.. אני רואה שחורות מבחינת שוק העבודה עוד ועוד פיטורים, אני שומע סיפורים של מובטלים יותר משנה, גם הנתונים מראים על אבטלה יותר ארוכה, פחות משרות נפתחות

-

מחסל פוזציות וצובר מזומן

- dorki

זו דעתי. בועת AI עומדת להתפוצץ, הביטקוין עומד לחזור לגודלו האמיתי - שווי אפס - בקיצור לדעתי אנחנו על סף צניחת שערים ומדדים.

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבת שלום לכל חברי האתר 🌹

-

קרנות השתלמות

בהנחה שמרנית של תשואה של 5% בשנה, הפקדה של התקרה המקסימלית בכל חודש (1,572 שקל) תגדל ליותר ממיליון שקל אחרי 30 שנה - וכולם פטורים ממס. מאז 2004 תקרת ההפקדה הפטורה לא עלתה והיא גם אינה צמודה למדד המחירים לצרכן. המשמעות, היא שחיקה של כמעט 45% בהטבה. לדבריהם, אם הטבת המס הייתה צמודה לאינפלציה, ניתן היה להפקיד כמעט 27.3 אלף שקל בשנה, לעומת כמעט 19 אלף. בשנים האחרונות גם בולטת מגמת ירידה בדמי הניהול על קרנות ההשתלמות. בממוצע, בחמש השנים האחרונות ירדו דמי הניהול ב-4.5%, כך שהממוצע במסלול הכללי עומד כיום על 0.63%. הגוף שבו דמי הניהול היו ונותרו הגבוהים ביותר הוא אלטשולר שחם, עם דמי ניהול ממוצעים של 0.71%. צמוד אליו בית ההשקעות מור, שהוא הגוף היחיד שהקפיץ את דמי הניהול. במקרה שלו, מדובר על קפיצה של כ-50% ביחס לשנת 2019, אלא שאז הוא היה גוף קטן מאוד ועם הגידול בלקוחות רצו במור "ליישר קו" עם החברות הגדולות. אחריהם נמצא בית ההשקעות ילין לפידות, עם דמי ניהול ממוצעים של 0.7%. בצד הזול של טבלת דמי הניהול נמצאות כלל ביטוח ומגדל, עם 0.54% ו-0.55% בלבד בממוצע. המשותף הוא שהן במקומות האחרונים בשלוש השנים האחרונות. דמי הניהול אצל אנליסט וגם אינפיניטי הקטנה, שני הגופים הבולטים בתשואות, נמוכים מהממוצע ועומדים על 0.61% ו-0.58%

- #אנליסט

- #כלל עסקי ביטוח

- #אלטשולר שחם פנ

-

השנה האומללה של משקיעי S&P

- SMENDELSON20

המדד האמריקאי אמנם עלה ב-16.3% מתחילת השנה, אך התחזקות השקל מול הדולר חתכה את התשואה השקלית ל-3.9% בלבד - ולפחות מ-3% לאחר דמי ניהול; זאת, בעוד ת"א 125 זינק ב-38.6% באותה התקופה; התוצאה: תשואה ריאלית אפסית

-

S&P בנקים

- SMENDELSON20

כלכליסט דיגיטל ועידת ברלין חנן פרידמן מנכל בנק לאומי : "השקעה במדד הבנקים הישראלי ב-5 השנים האחרונות הניבה תשואה של יותר מ-320%, לעומת 95% במדד S&P 500". פרידמן הדגיש: "תנו לי להיות ברור: הביצועים הטובים יותר של מניות הבנקים הישראליים זה לא אירוע חד פעמי. המגמה הזו הייתה עקבית ומתמשכת, מונעת בעיקר מהביצועים העסקיים החזקים והחוסן של המערכת הבנקאית הישראלית - אפילו בזמנים קשים".

-

JOBLESS EXPANSION

סינדרום AI מסוכן בארה"ב: צמיחה מהירה מול האטה בתעסוקה ההסבר לתופעה: טכנולוגיית ה־AI שמעלה פיריון בקצב חסר תקדים ללא צורך בהגדלת כוח האדם מאפריל עד נובמבר זינק מדד S&P 500 ב־33.5%. שיעור האבטלה מטפס זה ארבעה חודשים ברציפות והגיע ל־4.4% בספטמבר, הנתון הגבוה ביותר זה ארבע שנים. מדד המבטא את הקצב שבו מובטלים נכנסים שוב לשוק התעסוקה, צונח בעקביות מאז אפריל והגיע לרמה של מאי 2021, שיא הקורונה. תביעות אבטלה מתמשכות, מדד הבודק את היקף המובטלים המצטבר, זינק בסוף השבוע הראשון של נובמבר ומתקרב ל־2 מיליון, שיא של ארבע שנים. "יצירת המשרות היא די אפסית". אם תימשך התופעה, היא עלולה לשנות את המבנה של כלכלת ארצות הברית ולהוריד בהדרגה את הבסיס לצמיחה עתידית, שכן מנוע הצמיחה המרכזי הוא הצריכה הפרטית.

-

צפי מדד וריבית

הנגיד: "ריבית של 3.75% באזור ספטמבר 2026 נראית לי סבירה הוחלט להוריד את הריבית ברבע אחוז ל-4.25%, האינפלציה מתייצבת בתוך תחום היעד (שעומד על בין 1% ל־3%). אנחנו רואים שהיא מתייצבת בסביבת מרכז היעד". לדבריו, צפויה להיות עלייה באינפלציה בחודשים הקרובים, אך אחריה היא צפויה לרדת. "כרית הביטחון היא שיש ייסוף בשקל, יש ירידה בפרמיית הסיכון, יש ירידה בעצימות הלחימה "החלטת הריבית הבאה מתוזמנת לחמישי בינואר. באופן פורמלי שמורה הזכות לכנס ישיבה שלא מן המניין, אבל סוגיית הקדמת ההחלטה פשוט לא על הפרק

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבת שלום לכל חברי האתר 🌹

-

ספרי ההשקעות המוצלחים ביותר

ב־2024 מגזין "פורבס" בחר את רשימת 13 ספרי ההשקעות המוצלחים ביותר בכל הזמנים. "המשקיע הנבון", שכתב בנג'מין גראהם ב־1949 ושיצא לאור בעברית ב־2010 (הוצאת סיאל), הביא את עולם ההשקעות המפתה לכל בית באמריקה. וורן באפט כינה אותו "הספר הטוב ביותר שנכתב אי־פעם בנושא השקעות", והוא נחשב רלוונטי עד היום. "תעתועי האקראיות" של נסים ניקולס טאלב נחשב ספר פולחן, במקום הראשון ברשימה של "פורבס" נמצא "הליכת אקראי בוול־סטריט" מ־1975, אחד מספרי ההשקעות המשפיעים בכל הזמנים. הספר נכתב על ידי ברטון ג'י מלכיאל, כלכלן מאוניברסיטת פרינסטון תובנות המשקיע הנבון : גרהם מתאר את ההבדלים בין השקעה לספקולציה. הוא מגדיר "השקעה" כתהליך של הזרמת הון לנכס מסוים, כחלק מתהליך רכישתו, במטרה לייצר תשואות לאורך זמן. מאידך, ספקולציות מוגדרות לפי גראם, כתהליך של קנייה ומכירה של נכסים בתקווה לגרוף הון גדול בטווחי זמן קצרים, תוך התבססות על תקווה קוסמית לרווח, ולא על בסיס ניתוח נתונים. דוגמא : השקעה מחקה מדד S&P-500 שהוכיח תשואה של כ-9% לאורך השנים, לעומת "השקעה" במט"ח ובקריפטו להתמקד בהשקעות שיש להן פוטנציאל לייצר תשואות ריאליות, שהן תשואות הגבוהות יותר משיעור האינפלציה. מיצוע – אחת השיטות לא להיות תנודתיים מדי היא על ידי מיצוע ההשקעות. לא להשקיע ב"מכה אחת", אלא לחלק את ההון למנות ולהשקיע אותו. עדיף לסחור לבד ולא דרך קרנות נאמנות (הערת החתול: כמו גמל להשקעה=קרן נאמנות), שכן העלות היא גבוהה, וסביר שלאורך השנים הם לא יביסו את השוק ויקבלו תשואה גבוהה ממנו. קרנות סל מחקות מדדים, בעלות זולה, יכולות מאוד להתאים לאסטרטגיה הזו. להיות מוכנים לירידות בשווקים לגוון את תיק ההשקעות להימנע מתשלום יתר עבור נכסים, המוערכים במחיר גבוה מהערך שלהם. זיהוי נכסים במוערכים בחסר ועם פוטנציאל צמיחה.

-

מניות דפנסיביות

- SMENDELSON20

מניות דפנסיביות הן לרוב פחות תנודתיות ממניות אחרות, גם בתקופות של תנודות וטלטלות בשוק ההון. מדובר במניות של חברות שנהנות מביקושים יציבים למוצרים שלהן (חברות תרופות למשל, או מוצרי צריכה בסיסיים), ובדרך כלל הן גם מחלקות דיבידנד לבעלי המניות. כך, השקעה במניות כאלה מספקת למשקיעים תשואה בטוחה יותר, גם אם לרוב ללא בוננזה גדולה כך, בעת שבארבעה ימי המסחר בסוף פברואר המדדים המובילים בוול סטריט רעדו - דאו ג'ונס נחלש ב-2.3%, מדד S&P 500 ירד ב-3.1% והנאסד"ק איבד 5.1% מערכו - שורה של מניות דפנסיביות בלטו לטובה. בין אלו, מניות יצרניות המשקאות פפסיקו וד"ר פפר טיפסו ב-7.3% ו-6.6%, יצרנית המזון קראפט היינץ עלתה ב-6.5%, חברת התרופות GSK הוסיפה לערכה 6.1% ויצרניות מוצרי הצריכה קולגייט-פלמוליב ופרוקטר אנד גמבל עלו ב-5.6% ו-3.7%, בהתאמה. שימו לב לאלי לילי מקדונלדס , תשואת דיב של 2.6% , מגדילה את סכום התשלום מידי רבעון כבר 12 שנה תעודת סל (ETF) של חברות מוצרי צריכה, The Consumer Staples Select Sector SPDR Fund (XLP), התחזקה בתקופה זו ב-2.5%. אחד המשקיעים הבולטים שדוגלים בהשקעה בחברות דפנסיביות הוא וורן באפט, שעומד בראש חברת ברקשייר הת'וואיי בין היתר מחזיקה ברקשייר במניות קוקה קולה, קראפט היינץ , רשת הסופרמרקטים קרוגר וחברת התקשורת T-Mobile

-

עוד כמה תובנות

- SMENDELSON20

סבלנות וחשיבה לטווח ארוך: המשקיעים הגדולים נוטים להחזיק מניה שבע שנים, ואפילו כל החיים, מבלי למכור לחפש בעקשנות "הימורים לא הוגנים", שבהם אם יצליחו הם ירוויחו בגדול, ואם ייכשלו הם לא יפסידו הרבה. למידה מתמשכת וקריאה אינסופית: וורן באפט קורא חמש-שש שעות ביום. משקיעים אחרים מתארים קריאה של ארבע-שבע שעות ביום, קריאת אותם ספרי יסוד 50 או 60 פעם, או קריאת שניים-שלושה ספרים בשבוע בנושאים מגוונים. ידע הוא היתרון הגדול ביותר, ושהוא מצטבר כמו ריבית דריבית. באפט מסנן חברות לפי ארבעה קריטריונים פשוטים. האם יש ביכולתכם להעריך את שוויה האמיתי של חברה ולגלות שהיא נסחרת בפחות ממחירה?

-

-

גוגל חוזרת לפסגה עם ג'ימיני 3

“הולי שיט. השתמשתי ב־ChatGPT כל יום בשלוש השנים האחרונות. אחרי שעתיים שביליתי בג'מיני 3 אני לא חוזר לאחור. זה מרגיש כאילו העולם השתנה, שוב". ג'מיני אומן ורץ על שבבים מפרי פיתוחה של גוגל עצמה ולא על השבבים של אנבידיה. השבב של גוגל נקרא TPU גוגל 95% אנוידיה 26% עלייה שנתית

-

נובה , אנבידיה , שבבים

- SMENDELSON20

מהפכת ה־AI נותנת רוח גבית ליצרניות השבבים, ומפיחה תחרות בין הענקיות, גוגל ואנבידיה. שלוש מניות ישראליות בסקטור המוליכים למחצה, נסחרות במדד ת"א־35 — טאואר, נובה וקמטק — ומשקלן הכולל שעומד על 12%, משפיע עליו רבות. מניות אלה מציגות מתאם גבוה עם קרנות סל על סקטור המוליכים למחצה בארה"ב, אך מניית נובה היא היחידה מבין השלוש שמוחזקת על ידי חלק מאותן קרנות סל. אנבידיה היא החברה עם ההשפעה הגדולה ביותר על הכלכלה הישראלית. היא רושמת צמיחה במכירות חרף העובדה שלא מכרה שבבים מתקדמים ללקוחות בסין. לרבעון הנוכחי החברה צופה הכנסות של 65 מיליארד דולר ורווח נקי של 36 מיליארד דולר. עיקר המכירות של אנבידיה, 51.2 מיליארד דולר, הגיעו ממעבדים גרפיים (GPU) לחוות שרתים וממוצרי קישוריות בין המעבדים. הכנסות אלו מתחלקות ל־43 מיליארד דולר ממכירות המעבדים הגרפיים ו־8.2 מיליארד דולר ממכירות הקישוריות, מרביתן מהפעילות בישראל שנוספה לחברה בעקבות רכישת מלאנוקס שהושלמה ב־2020. אנבידיה מעריכה שהוצאות על חוות שרתים ל־AI יגדלו מ־700 מיליארד דולר השנה ל־4-3 טריליון דולר בשנת 2030. החברה היא מובילה בלתי מעורערת בתחום GPU לחוות שרתים, וצמיחה בביקוש לכוח מחשוב ל־AI צפויה לתמוך בצמיחת ההכנסות שלה בהמשך העשור. שווי השוק הנוכחי של החברה הוא כאמור 4.35 טריליון דולר והמניה נסחרת לפי מכפיל רווח נקי של 34 על רווחי הרבעון האחרון (במונחים שנתיים). מכפיל רווח גבוה זה משקף ציפיות לצמיחה מהירה ברווחים. שתי קרנות הסל הגדולות הממוקדות בסקטור המוליכים למחצה הן SMH ו־SOXX. קרן SMH, המנוהלת על־ידי VanEck, מנהלת כ־35.6 מיליארד דולר ועוקבת אחר מדד MVIS US Listed Semiconductor 25 Index, שמורכב מ־25 מניות הסקטור הגדולות ביותר שרשומות למסחר בארה"ב. משקלה של מניית אנבידיה במדד זה הוא כ־18.8%. קרן SOXX, המנוהלת על־ידי iShares, מנהלת כ־16.7 מיליארד דולר. הקרן עוקבת אחר מדד NYSE Semiconductor Index שמורכב מ־30 מניות הסקטור הגדולות ביותר שרשומות למסחר בארה"ב. במדד זה קיים מנגנון שמצמצם את משקלן של מניות גדולות, ולכן משקל אנבידיה בו עומד על 7.5% בלבד. מניית נובה הישראלית כלולה במדד זה המסחר הער בקרנות סל אלו מחייב אותן לבצע התאמות תכופות במניות, וכך מגביר את המתאם בתנודתיות בין המניות השונות בענף. זרימת הכספים המשמעותית לקרנות הסל המתמקדות בשבבים העלתה את הביקוש למניות הסקטור, והשפיעה גם על מניית נובה הישראלית. ייתכן שבעתיד מניות טאואר וקמטק ייכנסו למדדים אלו. השוק של נובה ריכוזי מאוד. בכל אחת משלוש השנים האחרונות חמשת הלקוחות הגדולים ביותר תרמו מעל 50% מסך המכירות. מבחינה גיאוגרפית, כ־20% מהמכירות בשנת 2024 היו לטייוואן — בעיקר ל־TSMC ,כ־18% לקוריאה — רובן ככל הנראה לסמסונג, כ־39% מהמכירות היו לסין ערך השוק של נובה הוא 9.5 מיליארד דולר. מכפיל רווח של 36.5 , נכסים פיננסיים של 1.6 מיליארד דולר, ומנגד, התחייבות של 750 מיליון דולר בגין אג"ח להמרה, שהונפקה בחודש ספטמבר השנה. האג"ח לא משלמת ריבית, וניתנת להמרה למניות עד לספטמבר 2030 לפי יחס המרה שמשקף מחיר של כ־320 דולר למניה.

- #טאואר

- #נובה

-

-

מומחי נאוויטס אג"ח ד ישרא צביקה ואחרים

אשמח לתובנות לגביי המשך האג"ח ד עד לרבעון רביעי 26. החודשים האחרונים מדשדש , ויותר מדאיג טווח הקפיצות שמראה על "חוסר שקט" , ההשקעה הינה לטווח ארוך. תודה.

-

זו אגח להמרה. אמורה להתנהג כמו המניה. כמעט

- ATUK19

אם בחודשים האחרונים היהש / מניה דישדש - אז גם היא תדשדש. קפיצות הן בגלל סחירות נמוכה. לפי גלובס נסחרת בפרמיה 0. אבל החודש יהיה אקס ריבית קטנה. והיא לא לטווח ארוך. פוקעת בשנה הבאה - אז אז חייבים להמיר והכי חשוב - תבדוק שחלילה אין שינוי בשער ההמרה ממש החודש . אם אין - אז שנה הבאה תממש .

-

תודה על התשובה🌹 (ללת)

- sarbr

-

-

משנכנס דצמבר מרבים בחישובי מס.

משקיעים שמחזיקים מניות חודשים או שנים שצברו רווחים או הפסדים משמעותיים, רצוי לקראת סוף שנה לעשות חישובים ולפעול משיקולי מס. לפני שדנים על קיזוז הפסדים קודם כל הבסיס. מי שהפסיד השנה בעליות הגדולות של השוק, חייב קודם כל להסיק מסקנות. לבדוק איפה טעה? ראו משחק המשקיעים. רק תיק אחד הפסיד השנה. כלומר מי שפיזר סיכונים בין כמה מניות - סיכוי של 1 ל501 שהפסיד ובקטנה. מי שיש לו הפסד גדול יותר - כנראה לא עשה הדבר הבסיסי ביותר בתורת ההשקעות = פיזור. מי שהפסיד ממסחר מהיר , פשוט שלא יסחור. ומי שמושך איתו שנים מניות כלום ושקר עם הפסד של 80-90% חייב להיגמל ממניות של "הודעות טובות". מניות שקר. ואני לרגע לא מנסה להתנשא. התשואה שלי נמוכה ביחס לשוק כי מכרתי בתחילת המלחמה חצי מהמניות בזול וקניתי אגח. ברור שטעיתי. אבל רק הרווחתי פחות. לא הפסדתי. בגדול המטרה בקיזוזי מס היא להעביר לשנה הבאה כמה שיותר רווחים וגם להימנע ממילוי דוחות שנתיים שלא לצורך. העברת כמה שיותר רווחים צבורים לשנה הבאה, מאפשרת דחיית מס אבל סיבה נוספת היא שאי אפשר לדעת מה יקרה בשנים הבאות. תמיד יכולה להיות מפולת ואז הפסדים למס שלא ניתן לקזז מול רווחי עבר אלא רק מול רווחים בעתיד. מה עושים: 1. ראשית יש לבדוק כמה מס שילמתם השנה או חס וחלילה כמה מגן מס יש לכם על כל השנה. (אם יש לכם החודש מגן מס , הוא יתקזז עם רווחים מחודשים קודמים). ואם השנה מימשתם רק הפסדים אז כאמור – קודם תבדקו עצמכם. אחר כך תמכרו ניירות ברווח ולא תשלמו מס. אפשר גם לקנות אותם מיד אחרי המכירה ואפילו לפני המכירה. אפשר גם למלא דוח ולהתקזז על הפסדים מול רווחים של השנה הבאה. אבל זו טירחה. ולמה לקבל את החזר המס בעתיד אם אפשר פשוט למכור נייר ברווח? 2. במצב ההפוך של תשלום מס מתחילת השנה – פשוט מוכרים ניירות שהפסידו. ואז לחשוב אם כדאי לקנות אותם מחדש. כמובן למכור עד לכיסוי הרווחים שמומשו. לא ליצור מגן מס. 3. קיזוזים מול שנים בעבר או בעתיד. חשוב לדעת. דוחות להחזר מס, יש להגיש עד 6 שנים מסיום שנת המס. לא 7. אבל אם יש לכם הפסד בשנה מסויימת, אתם יכולים לקזז אותו גם אחרי 50 שנה אם חלילה אין לכם רווחים בשנים הבאות. פשוט מגלגלים את ההפסד משנה לשנה עד שיש רווח. רק אחרי 120 היורשים לא יכולים להמשיך לגלגל את ההפסד. 4. קיזוז מס כשיש שני חשבונות – אחד מרוויח ושני מפסיד. להבנתי אפשר למכור נייר עם רווח צבור בחשבון עם ההפסד ולקנות אותו בחשבון שהרוויח השנה וכך לקזז מס. בעבר היה דיון בטענה שאסור לעשות עצמיות. למכור לעצמך בחשבון אחר. אבל ממה שאני מבין, אם עושים את זה בנעילה ולא משפיעים על השער , זה בסדר. זו לא יכולה להשיות השפעה על שער מניות בתרמית – אם העיסקה לא משפיעה על השער. 5. בגדול אין היגיון למכור נייר בלי לקנות מחדש רק משיקולי מס. לקיזוזים רצוי לבחור ניירות עם הפסד או רווח משמעותי ולא אחוזים בודדים שהעמלות ינגסו בקיזוזי המס. אישית יש לי מעט ניירות בהפסד שאני מתכוון למכור לקיזוז . לעומת זאת יש שני ניירות עם רווחים של 100 ו200% שאני מתלבט אם למכור השנה או לחכות לינואר שנה הבאה. כי תמיד יש חשש שבעתיד תהיה שנה קשה עם הפסדים ואז יהיו לי פחות ניירות ברווח לקזז אותם.

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבת שלום לכל חברי האתר 🌹

-

הרץ פרופר

מישהו מעודכן לגבי תשלומים לאגח הרץ במסגרת הסדר החוב?

-

תספורת של 74% למחזיקי אג"ח א'

- SMENDELSON20

החברה חייבת למחזיקי סדרה א', נטולת הבטוחות, 390 מיליון שקל והם הסתפקו ב־100 מיליון שקל בלבד. המחזיקים העיקריים כיום בסדרה א' הם בתי ההשקעות מיטב, אקסלנס (הפניקס), פסטרנק שהם ואלטרנטיב, חלק גדול מהחזקותיהם של בתי ההשקעות נרכשו בשלבים שונים של משבר החוב של החברה, כך שהם לאו דווקא נפגעו מתוצאות הסדר החוב. סדרה ב' נפרעה במלואה יצאתי בנזק קטן כי זו סדרה ותיקה עם קופון גדול ולכן הצלחתי בימים הטובים לעשות עליה די הרבה כסף

- #הפניקס

-

-

ברוקלנד

האם מישהו קבל תשלום המסגרת ההסדר?

-

שולם

- dorki

גובה ההחזר מראה את חוסר הכדאיות שהייתה להיענות להצעת הרכש של מר תשובה

-

טרם

- dorki

התשלום אמור להיכנס בזמן הקרוב. יש לשים לב לכך שזהו תשלום חלקי על חשבון מנה 7.

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבת שלום לכל חברי האתר 🌹

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבת שלום לכל חברי האתר 🌹

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבת שלום לכל חברי האתר 🌹

-

האם ממדני הוריד לי 5% אגח ז דה לסר?

בבוקר הייתה מאוזנת . תשואה 7.7. עכשיו מינוס מעל 5% ותשואה מעל 11. מזל שנשארה לי פחות מרבבה. אז בדקתי - הייתה הודעה על שיחת ועידה מחר. "עידכון שוטף". האם המחזיקים חוששים שידברו על הקפאת שכ"ד של ממדני? או סתם חוששים מהודעות רעות? מחר תדעו. תקשיבו. לי אין זמן. בדקתי מדד "תל בונד גלובל" הרבה אגח זבל וחצי זבל בעיקר של חברות נדלן אמריקניות . כמה מהן כבר קרסו בתחילת העשור. ירד חצי אחוז - שזה הרבה למדד אגח. כנראה חלק גדול בהשפעת 3 אגח דה לסר שירדו צנחו. אבל יש כמה אגח שירדו חצי אחוז. ואין במדד אף אגח שעלתה. אז אולי זה כן ממדני . בלי קשר ללסר. ימים יגידו. רק לא הבנתי למה היום המדד נזכר לרדת.

-

מסתבר שזה לא ממדני. בעיית תזרים

- ATUK19

יצא לי לדבר עם איש מקצוע. הסביר שיש בעיה תזרימית לחברה ולא ברור איך תפדה תשלומים קרובים. ואז ברגע שפרסמה תשקיף מדף - נפל למשקיעים האסימון שיש בעיה וגם נפלו שערי הארוכות 18 ואף יותר מ20% מתחילת החודש. והתשואות עלו ל18-20%. המקצוען הרגיע שיש בטוחות . אבל בהסדר תמיד יכולות להיות תספורות.

-

-

קרן ההיטק של IBI רשמה שיערוך של עשרות מיליונים

חברה שהקרן שמספרה 1142538 הודיעה שהשקעה של כ8 מיליון בחברהת הזנק לא סחירה עלתה לשווי של 45 מיליון בעקבות סבב גיוס חדש. יפה - יותר מפי 5 בסבב שני. אין שום מידע מי חברת ההזנק. השיערוך תרם לעליה של מעל 7% בשווי הנכסים. אבל כנראה שאתמול היו נכסים סחירים שירדו - ולכן שווי הנכסים עלה אתמול רק ב5%. מ152 ל 160 אגורות לע.נ. הקרן הסחירה עלתה רק ב2.5 אגורות. אבל היא בעצם סחירה רק בקושי. אני מושקע כמעט מהיום הראשון. בגדול זה כישלון! ב7 שנים עליה של 60% בשווי הנכסים. ירידה של 10% בשער הקרן. אני חושב שרוב העליה בשווי הנכסים לא משיערוכים אלא בעיקר מתיק סחיר של מניות הייטק ישראליות שעלו חזק ב7 שנים. לא חושב שהיה אקזיט. יתכן והיו דווקא מחיקות של השקעות כושלות. אולי אין כאן כישלון כמו בחברות הזנק הכלום והחירטוט שהפורום עסק בהן לפני 7 שנים. אבל לא הצלחות גדולות. כן כישלון ביחס לסיכון . ביחס למניות בייטק בוגרות בטוחות יותר רוצים לקרוא עוד מה שכתבתי ? חפשו 1142538 בפורום פונד. בקרוב יהיו קרנות דומות של חברות הזנק ביטחוניות.

-

אירופה מתאסלמת ?

שיעור המוסלמים ביבשת אירופה עמד בשנת 2020 על 6% מהאוכלוסייה. עשור קודם לכן, בשנת 2010, שיעור המוסלמים היה 5.3%. ובמספרים – באירופה (לא כולל טורקיה, כן כולל רוסיה) חיים כ־753 מיליון בני אדם. מהם, מספר המאמינים באסלאם עלה במהלך עשור דרמטי של סוגיית הפליטים מ־39 מיליון ל־45 בשוודיה שיעור המוסלמים הגיע ל־8% מאוכלוסיית המדינה. בגרמניה, ־7% באוסטריה 8.1%, בבלגיה 6.8%, בהולנד – 5.5%. בריטניה 6.5%, צרפת כ־10% אחד מכל ארבעה ילדים שנולדים בצרפת להורים מוסלמים, הופך לחילוני אם יש מגמה דתית חד־משמעית שמתרחשת ביבשת אירופה, הרי שזוהי נטישת הדת באופן כללי. בשנים האחרונות מדינות כמו צרפת, בריטניה והולנד איבדו את הרוב הנוצרי שלהן. אבל כפי שראינו זה לא בגלל עליית האסלאם, אלא משום שהטרנד הוא להגדיר את עצמך "חסר דת". לפי מכון פיו, בתוך עשור עלה מספר חסרי הדת באירופה ביותר מ־50 מיליון נפש, ושיעורם זינק מ־18% ב־2010, לרבע מאירופה ב־2020. לא קיימת עדיין בירה אירופית עם שיעור מוסלמים גבוה יותר מירושלים, גם לא חצי ממנה. בתרחיש של "אפס הגירה", המוסלמים יגיעו ל־7.4% מאוכלוסיית אירופה עד 2050; לפי התרחיש הבינוני הם יגיעו ל־11.2% בעוד חצי יובל; ולפי התרחיש הקיצוני, זה שבמסגרתו קצב ההגירה לאירופה נמשך כמו בימי מלחמת האזרחים בסוריה ואף מתגבר, המוסלמים באירופה יגיעו ל־14% בעוד חצי יובל. הפילוסוף הגרמני אוסוולד שפנגלר פרסם ב־1918 ספר בשם "שקיעת המערב", שבו הוא תיאר, את שקיעתה המתקרבת של התרבות המערבית המודרנית, הוא חשב שהשיטה הדמוקרטית היא פתח לחולשה שתסייע ל"פראים" הלא דמוקרטים לתקוף את התרבות המערבית ולהקריס אותה בסופו של דבר, בין השאר בשל היותה תרבות חומרית לעומת אויביה שמתרכזים בדם, כבוד, קהילה ולאום. הנאצים אימצו אותו אל חיקם תוך הצגה פשטנית של רעיונותיו. היטלר בעצמו אמר ש"הדמוקרטיה היא אחד הסימנים הרציניים לריקבון של האנושות", והזכיר תכופות את העובדה ש"עולמנו חווה את הדמוקרטיה רק לזמן קצר מאוד". זמירות דומות להפליא כלפי המערב נשמעו מהתעמולה הקומוניסטית, הקיסרות היפנית ואוסמה בן־לאדן. כל השבטים הגרמאניים, הסלג'וקים והסלאח א־דינים של ההיסטוריה, סמלי המאבק בתרבות המערבית־נוצרית, נחלו אולי הצלחות מקומיות פה ושם, אבל כמעט אף פעם לא הצליחו להעמיד שלטון יציב שלא התפרק לרסיסים רגע אחד אחרי הצלחתם האדירה. מימי רומא ועד ימינו, התרבות המערבית מוכיחה שהאזהרות משקיעתה המתקרבת נוטות לשקוע הרבה יותר מהר ממנה.

-

הגירה בישראל

- SMENDELSON20