-

חדשות ספונסר

-

האג”ח האמריקאית קוהאן צללה: רשות ני”ע חשפה אי-סדרים חמורים ועסקאות בעלי עניין

- חדשות ספונסר

-

פריים אנרג’י קיבלה רישיון אספקת חשמל - תשקיע 4.7 מיליארד שקל בקידום פרויקטים

- חדשות ספונסר

-

רימון מגייסת הון בהיקף של כ-400 מיליון שקל בהקצאת מניות פרטית לכלל ביטוח

- חדשות ספונסר

-

צעד אסטרטגי לאייראנג’י טק: השלימה את רכישת חברת יעוץ סביבתי

- חדשות ספונסר

-

פריורטק מתקדמת לקראת הנפקה אקסס

- חדשות ספונסר

-

די.אס.איי.טי קיבלה הזמנה ב-6.87 מיליון דולר לפיתוח מערכות אקוסטיות תת-ימיות

- חדשות ספונסר

-

בנק ישראל: ירידה בביקוש לאשראי לענפי הבינוי והנדל”ן; האשראי הצרכני מתחזק

- חדשות ספונסר

-

משקיעים בבורסה? ייתכן ומגיע לכם החזרי מס בגין פעילות בשוק ההון

- מערכת ספונסר

הצג עוד חדשות

-

-

אודיסייט-הזמנת רכש 1 מש"ח ממשהב"ט/אלביט מערכות

הזמנת הרכש, בשווי של כ-0.3 מיליון דולר (1.0 מיליון שקל), מרחיבה את תיק הפעילות של Odysight.ai ועשויה להוביל לפריסה רחבה ברחבי צבא ההגנה הישראלי עם השלמתה המוצלחת. רמת גן, ישראל, 8 ביולי 2026 (GLOBE NEWSWIRE) -- Odysight.ai Inc. (נאסד"ק/ת"א: ODYS), מובילה בפתרונות חישה חזותית ותחזוקה ניבויית (PdM) מבוססי בינה מלאכותית עבור שוקי הביטחון והתעשייה, הודיעה היום כי קיבלה הזמנת רכש מאלביט מערכות, מטעם משרד הביטחון הישראלי, לשילוב מערכת ניהול התחזית והבריאות (PHM) מבוססת ראייה ממוחשבת של Odysight.ai על מספר פלטפורמות. ההזמנה, בשווי של כ-0.3 מיליון דולר (1.0 מיליון שקל), עשויה להוביל את הפריסה על פני פלטפורמות רחבות יותר של צבא ההגנה הישראלי, לאחר השלמת ההתקנה בהצלחה. במסגרת החוזה, המערכת של Odysight.ai תנטר מספר רכיבים קריטיים לבטיחות, ותאפשר זיהוי מוקדם של תקלות מתפתחות לפני שהן מתפתחות לאירועי בטיחות. המטרה היא להגדיל את זמינות הפלטפורמה, להאריך את חיי השירות של הפלטפורמה ולשפר את המוכנות המבצעית הצבאית הכוללת - יכולות שהופכות מרכזיות יותר ויותר בסדרי העדיפויות של רכש ביטחוני בסביבה של קצב מבצעי מוגבר ותקציבי תחזוקה מוגבלים. ג.נ. - מחזיק.

- #אלביט מערכות

- #אודיסייט

-

הפסדתם במפולת של 2022 והרווחתם ב 2023-2025💡

במידה והפסדתם בברוסה במשבר שהיה ב2022 והרווחתם בשנים הטובות של 2023--2025 ייתכן ומגיע לכם החזר מס בנקים ובתי ההשקעות שולחים בימים אלו את טפסי 867 למשקיעים עבור שנת 2025. במידה ופעלתם בבורסה בין השנים 2020-2025 זה בדיוק הזמן לבדוק אם מגיעה לכם החזרי מס על הפסדים בשוק ההון במידה ואתה שכיר. ניתן לקבל החזרים עד 6 שנים אחורה . לפרטים נוספים, ולבדיקה אם מגיע לכם החזר חינם תשאירו פרטים ונחזור אליכם בהקדם ⬇⬇

-

מישהע משחק באייסקיור עלתה חזק ויורדת עכשיו (ללת)

-

הוציאו הודעה סתמית על מנת לאפשר למכור מניות

- תצפית

באמצעות ההייפ של ההודעה, שאין בה כלום והיא וולונטרית של החברה, לא עקב אירוע שהיה צריך לדווח עליו. השת"פ בין החברה לסוכן ההנפקה ברור ושקוף. המנייה פתחה בקפיצה אל מעל 7$ ומייד נחתה חזרה עקב המכירות וכבר יורדת מעל 10%.

-

היא ירדה לשער שבו נעשה איחוד ההון

- tiesto

היא תרד חזק כי אין לה כלום הכל אוויר בינתיים עד 28 לפחות אז אל תתפלאו שהיא יורדת אין לה באמת על מה לעלות למעט עליה מלאכותית (מעלים אותה לכאורה בשביל להראות שהכל דופק ואז מוכרים מניות על הראש שלכם) ממשיכים פעם אחר פעם לעבוד עליכם ואתם אומרים שזה גשם החברה לא דואגם לכם היא דואגת להמשכיות החברה והמשכורות אולי ב 2-3$ היא תהיה שווה וגם לא בטוח הכל דינמי מקווה שאין כאן אנשים שקנו בגבהים כי חשבו שהיא סוף סוף משנה את פניה המניה הזאת בהייפ טובה רק לסיבובים תמיד היה כף וכנראה זה יישאר עש ש....

-

לא מבין למה רשמת את זה דווקא לי.. 😖

- תצפית

דווקא אתה כמעט התפתית להיכנס לסיבוב לפני מספר ימים... התבלבלת מעט...

-

שלושה סיבובים מוצלחים ברוך ה''

- tiesto

בזמן ההייפ והמחזור הענק לא יותר מזה רשמתי בתגובה לשרשור

-

חחח... אז אין הבדל בינך לבינם

- תצפית

כלומר בינך לבין אלו להם רשמת. כולכם מכורים. ההבדל הוא שלך שיחק המזל... שומר פתאים ה'.

הצג עוד תגובה אחת

-

-

כן פייט

קאן-פייט משיגה אבן דרך מרכזית בשלב 3 לטיפול בפסוריאזיס עם השלמת רישום מטופלים לניתוח הביניים: נתונים צפויים ברבעון הרביעי של 2026/רבעון הראשון של 2027 ניתוח ביניים יבוצע במסגרת פרוטוקול שאושר על ידי ה-FDA וה-EMA המחקר הגיע כעת לשלב ניתוח הביניים שנקבע מראש, במסגרת פרוטוקול שסוכם עם מנהל המזון והתרופות האמריקאי (FDA) ועם סוכנות התרופות האירופית (EMA). ניתוח הביניים יעריך נתוני יעילות ובטיחות מהחולים שנרשמו. התוצאות צפויות במהלך הרבעון הרביעי של 2026/רבעון הראשון של 2027. אני כותב שוב . אני מבין את התסכול של משקיעים (גם אני בפנים ) מהזמן הארוך שלוקח עד שהחברה תגיע לשלב מהותי. שנדע באופן ברור הצלחה או כישלון . יש עוד דרך וברור שהחברה תצטרך עוד כסף . וכל משקיע צריך לקחת זאת בחשבון . יש איזה שהוא (לענ"ד ) סיכוי שיצליחו לקבל סכום כסף משמעותי דרך הסכם שיתוף פעולה עם חברה גדולה . אין טעם וזה מראה על חוסר בגרות והבנה להשמיץ סתם . תמיד במצבים כאלה תשאל את עצמך מה אתה היית עושה אחרת ?

- #כן פייט ביופרמה

- #שוב אנרגיה

-

ועוד תזכורת על איחוד הון צפוי בבונוס

על כל המשמעויות הנילוות ל-95% מהמניות שמבצעות איחוד הון כפי שניתן היה לראות כאן בשנים האחרונות. מתוך הקישור: הקצאת ניירות הערך נשוא דוח מיידי זה )"ההקצאה"(, עשויה להיות כפופה לקבלת אישור האסיפה הכללית של בעלי המניות בחברה לאיחוד הון המניות בחברה, ביחס שייקבע ויתפרסם בדיווח פומבי קודם למועד האסיפה, ואישור הבורסה לרישומן למסחר של המניות המוקצות, המניות העשויות לנבוע ממימוש כתבי האופציה המוקצים, ו המניות העשויות לנבוע ממימוש כתבי האופציה למתווכים )" אישור הבורסה"(, הואיל ועל פי חלק מבין הסכמי ההשקעה, המחיר האפקטיבי של חלק מבין המניות המוקצות נמוך מסכום של 30 אגורות, אשר נקבע בהנחיות על פי תקנון הבורסה )"הנחיות הבורסה"( כמחיר המזערי למניה. איחוד הון המניות בחברה, עשוי להוות תנאי הכרחי לקבלת אישור הבורסה, ועל כן לביצוע ההקצאה. עד כאן הציטוט. לתשומת לב שמחיר ההנפקה כשלוקחים בחשבון את האופציות שניתנו, הינו בדיסקאונט של 10% ולא בפרמיה כמו שמציגים ברישא. לא מחזיק בונוס ולא מתכוון להחזיק.

- #בונוס ביוגרופ

-

איחוד הון חסר חשיבות לטווח הטרוך

- ATUK19

אולי משפיע שבוע אחרי האיחוד. שער ההנפקה משפיע הרבה יותר על מניות. אם קרוב לשוק או מעליו כמו בהנפקות הפרטיות בבונוס. אבל לטווח ארוך , המכירות משפיעות

-

כל הבורסה עם איחודי ההון

- tzviks

הי מרגיש לי כמו עולם תחתון לכל דבר ועניין גזל ברשות החוק מה דעתך?

-

דעתי=לא להתקרב למנייה שזה צפוי בה

- תצפית

איחוד הון הוא אילוץ שחברה נוקטת בו על מנת להישאר רשומה ברשימה הראשית ולא להיות מודחת. זה משחק לפי הכללים והחוכמה צריכה להיות אצל המשקיעים - להתרחק מדבר כזה. תמיד יש זמן להציל עשרות אחוזים.

-

שוב אתה "ממליץ" להתרחק ממניות

- סבוטקס

מסוימות פעם אייסקור פעם בונוס ... ושוב השאלה מה עשתה המניה מאז שהמלצת להתרחק ? למשל אייסקור המלצת והיא עשתה מהלך של 200% אי אפשר להתנהל במניות ביו ולהיות זהיר ושמרן לידיעתך בונוס בעלת הפוטנציאל הגדול מכל מניות הביו בישראל - יש לה בעלים קשה , אני מעריך שמי שעוסק במניות ביו יודע את הסיכון ופועל בהתאם .

-

רשמת שהפסדת מאות אלפים, לא?

- תצפית

בקישור. אז למה אתה חותר? לא היה נכון להזהיר? זה לא נכון להתרחק ממניות שעומדות בפני איחוד הון? בוא, ימים יגידו... אם לא הספיק לך ללמוד מהדוגמאות שהיו פה לאחרונה, כולל אייסקיור שנשחטה מאיזור 70 סנט לאיזור 13-14 סנט כיום - שחיטה של 80% מאמצע מרץ עד היום - פחות מארבעה חודשים! מקווה למענך שאתה לא מחזיק בבונוס עשרות או מאות אלפים...

הצג עוד 2 תגובות

-

דיל חדש ועוצמתי לפותחי חשבון מסחר

100 ימים ללא עמלות בכלל! אקסלנס טרייד פותח חתיכת דלת ללקוחות חדשים החזר עמלות עד 20K שקל כולל מסחר בארץ ובחול ל-100 ימי המסחר הראשונים, מותנה בהפקדה של 10K לפחות. לאחר מכן עמלות של 0.07% למניות בישראל. חול 1 סנט מינימום 5-6 דולר תלוי מערכת מסחר *תוקף ההטבה - 31.08.2026* מתאים לכם? לפתיחת חשבון בצורה מקוונת, בלינק המצורף משהו לא ברור? דברו איתנו

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

איך מבינים שניסוי לא הצליח

אם החברה צריכה לחפש תת ענף בניסוי, של קבוצה מסויימת באוכלוסיה, או בדומה לזה, הניסוי נכשל, וספק אם ימשיך לשלב נוסף. אם החברה מפתחת יישומים נוספים באותו כיוון של הניסוי, סימן שהניסוי הצליח. אם החברה מציעה את התרופה בניסוי, כמעט לכל בעייה אפשרית, במקום לפתוח יישומים לתרופה, סביר להניח שהחברה לא מאמינה שהתרופה תצליח.

-

זו הזדמנות לנסות את שירות 'מכפיל רווח' בחינם⬇

אני משיק מהלך מיוחד ומאפשר במיוחד לכם, גולשי ספונסר, להצטרף לשירות המידע מכפיל רווח ל- 10 ימי ניסיון בחינם וללא שום התחייבות. בעקבות פניות רבות, ומאחר שחלק מהגולשים כאן ציינו בפניי שתהליך ההצטרפות הרגיל לשירות ארוך, החלטתי להרים את הכפפה ולפתוח את השירות לניסיון לכולם בצורה הכי פשוטה שיש. בלי להשאיר כרטיס אשראי, בלי טפסים מעיקים ובלי אותיות קטנות. רק משאירים פרטים בסיסיים ביותר, ומתחילים לקבל את כל העדכונים, הניתוחים והאיתותים ישירות אליכם לוואטסאפ. מי שעדיין לא היה מנוי בעבר, רוצה לנצל את ההזדמנות ולראות מבפנים איך עובד השירות, מוזמן לשלוח אליי הודעה בוואטסאפ עם שם מלא, מספר נייד וכתובת מייל - ואני כבר אדאג לחבר אתכם. ליאור 054-2543333 הכותב הינו המייסד של אתר ספונסר, מנהל השקעות בעל רישיון ניהול השקעות מהרשות לני"ע משנת 2007, ומקים ומנהל את שירות הייעוץ והמידע החדש "מכפיל רווח", המיועד להנגיש למשקיעים פרטיים ומוסדיים ניתוחים מקצועיים וכלים עדכניים לקבלת החלטות בשוק ההון.

אין לראות בכל ההודעות שלי ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, או הזמנה לבצע רכישה או השקעות ו/או פעולות כלשהן. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

הכותב הינו דירקטור בחברת אפולו פאוור בע"מ ודירקטור בחברת סייספארק. -

השקעתם בבורסה בין השנים 2020-2025 💡

במידה ופעלתם בבורסה בין השנים 2020-2025 וזה בדיוק הזמן לבדוק אם מגיעה לכם החזרי מס על הפסדים בשוק ההון במידה ואתה שכיר. ניתן לקבל החזרים עד 6 שנים אחורה . לפרטים נוספים, ולבדיקה אם מגיע לכם החזר חינם תשאירו פרטים ונחזור אליכם בהקדם ⬇⬇

-

CAN FITE- עבודה בעיניים ומכונת מסחר

התוצאות שפורסמו הם נפיחה שחוברה למכונת מסחר ליצר מראית עין של נפח מסחר עם שווי חברה שהגיע בחזרה למה שהיה לפני מספר חודשים ולפני גיוס כסף עתידי בדיסקאונט מטורף מאחר ואף גוף שפוי לא ישקיע בזבל הזה. לגבי התוצאות המחקר השיג את יעד הבטיחות הראשי, כלומר התרופה נסבלה היטב גם בחולי סרטן לבלב מתקדמים שעברו כבר מספר קווי טיפול. מדובר באוכלוסייה קשה : 20 חולים, רובם בקו טיפול שלישי, שבה כמעט כל אות של פעילות קלינית נחשב "מעניין". החברה מדווחת על מספר חולים עם הישרדות ממושכת מהצפוי, כולל מטופל בקו שני שנותר בחיים מעל 18 חודשים הדברים שצריך להיזהר מהם: מנקודת מבט מדעית, אלה עדיין לא נתונים משני מציאות. הסיבות לכך: המחקר כלל 20 חולים בלבד. זהו מחקר פתוח (Open Label) וללא קבוצת ביקורת. לא הוצג שיפור מובהק סטטיסטית בהישרדות מול טיפול מקובל. החברה מדגישה הישרדות של מטופלים בודדים ("long tail"), אך קשה לדעת אם מדובר בהשפעת התרופה או בביולוגיה יוצאת דופן של אותם חולים. הבעיה המרכזית: זה מחקר Phase 2a פתוח, קטן מאוד — 20 חולים בלבד, בלי זרוע ביקורת. החברה מדווחת בעיקר על בטיחות ועל “זנב ארוך” של כמה חולים שחיים זמן ממושך, כולל חולה אחד מעל 18 חודשים. זה מעניין, אבל לא הוכחת יעילות. במצב כזה מבחינה סטטיסטית מציגים את נתון החציון של הקבוצה ולא ממוצע שמושפע מ שני חולים שמשפיעים על הממוצע לעומת זאת, Revolution Medicines / daraxonrasib כבר פרסמה נתונים הרבה יותר חזקים: מחקר מאוחר שבו ההישרדות החציונית הייתה 13.2 חודשים מול 6.7 חודשים בכימותרפיה סטנדרטית — כמעט הכפלה. זה כבר נראה כמו נתון שיכול לשנות סטנדרט טיפול. גם elraglusib הראה נתונים יותר מוצקים: במחקר של 286 חולים בסרטן לבלב מתקדם, שיעור ההישרדות לשנה עלה מ־22% ל־42% בשילוב עם כימותרפיה. בקיצור ,חארטה . ההשחלה בדרך

-

למה חשוב לך להיכנס לפרטים? שאל מה נשתנה

- ATUK19

מה ההבדל בין הניסוי הזה למאות הקודמים שנגמרו בכלום? אם אין כאן אחד שיכול להסביר במה היא שונה - אז היא בדיוק כמו כל הקודמות. ובכל זאת מתוך סקרנות קראתי. "הישרדות החציונית הייתה 13.2 חודשים מול 6.7 חודשים " אם זה עוד חצי שנה של סבל - אז מה שהחברה עושה זה נורא. ושוב מגיב לבסיסה. אתה רוצה פורום לבריינסווי? איזו עוד חברת ביו ישראלית מוכרת משמעותית?

-

ATUK19, תשים לב

- יוסי חקק

שבעקבות הנתונים בתוצאות הניסוי ניתן אפשרות לכן פייט לבצע ניסוי נוסף ביחד עם טיפול כימותרפי .

-

יהיו עוד הרבה ניסויים. = הוצאת כסף

- ATUK19

אבל אל תקשיב לי - תקשיב לד"ר פישמן. היא מחזיקה 88 מניות. אל תחזיק יותר ממנה. אל תאמין בחברה יותר ממנה.

-

פניננה היא יילדת 1948

- יוסי חקק

אני מאמין שהיא לא מעוניינת בכסף, חשוב לה ההצלחה יותר באישור לתרופה. אני מושקע בסכום קטן מאוד , אני מאמין בניסוי של דלקת מפרקים לכלבים. יכול ששם הסיכוי להצלחה יותר גדול.

-

פנינה פישמן בת 78 המנכ"לית הוותיקה

- הממציא

Can-Fite BioPharma היא אחת מחברות הביוטכנולוגיה הוותיקות בישראל. החברה נוסדה בספטמבר 1994 כחברה פרטית ישראלית. נכון להיום (2026), היא קיימת כ-32 שנים. מניותיה נסחרות בהבורסה לניירות ערך בתל אביב מאז 2005, ובארצות הברית (כיום ב-NYSE American) מאז 2013. זו נקודה מעניינת מבחינת משקיעים. למרות הוותק הרב: החברה עדיין ללא מוצר מאושר לשיווק. מבחינה היסטורית: 1994 – הקמת Can-Fite על ידי פנינה פישמן ואילן כהן. במשך קרוב ל-30 שנה, פנינה פישמן שימשה כמנכ"לית והובילה את החברה בפיתוח התרופות, בגיוסי ההון ובניסויים הקליניים. בשנת 2023 היא העבירה את תפקיד המנכ"ל ל**מוטי פרבשטיין**, ששימש קודם לכן כסמנכ"ל הכספים (CFO) מאז 2005. פישמן נותרה יו"ר פעילה (Executive Chairperson) והמדענית הראשית (CSO). מעניין לציין שבניגוד לחברות ביוטכנולוגיה רבות שבהן המנכ"ל המייסד מתחלף לאחר מספר שנים, ב-Can-Fite הייתה המשכיות ניהולית יוצאת דופן: פנינה פישמן הובילה את החברה כמעט שלושה עשורים לפני שהעבירה את תפקיד המנכ"ל. על פי CHAT -GPT לגבי העברת ניהול לאיש הכספים ,מזכיר לי את פיל סרלין שהוא איש כספים שמנהל בהצלחה רבה את ביוליין בכך ששוב ושוב מגייסים כסף בשביל משכורות . כל פעם מביאים סיפור חדש לתפארת הביוטק הישראלי

- #בונוס ביוגרופ

- #ביוליין

הצג עוד 4 תגובות

-

-

מזל טוב למשקיעי כן פייט כל הכבוד

-

מה יהיה ? שוב מביאים מניות זבל לפורום😖 (ללת)

- בסיסה

-

מזל טוב ? כמה ירדה עד כה ידוע לך ?

- tiesto

כבר שכחת מה פנינה גרמה לכולם ? אבל הלוואי שמעז יצא מתוק ואכן יביאו תרופה ובשורה רק נרוויח מזה

-

ירדה 98% בחמש שנים והיד עוד נטויה (ללת)

- ythefish

-

העיקר אומרים מזל טוב חחחחחחחחחח

- tiesto

אבל זאת רק המראה של כל הביו למעט מניה אחת אחת ירדה 99% השניה 98% וכן הלאה תחרות קשה מי עשתה את הביצועים הכי גרועים וכמובן עוד ישלימו פערים וירדו משמעותית בהמשך אין חדש תחת השמש עדיף לשלוח לוטו כבר

-

-

כן פייט

מחקר פאזה 2a של Can-Fite לסרטן הלבלב עם נמודנוזון משיג נקודת סיום בטיחות ראשונית ומדגים תוצאות הישרדות ארוכות טווח במחלה מתקדמת מחקר פאזה IIa הפתוח כלל 20 חולים עם אדנוקרצינומה מתקדמת של צינור הלבלב, אשר מצבם התקדמה לאחר טיפולים סטנדרטיים. ארבעה עשר חולים קיבלו נמודנוסון כטיפול קו שלישי, חמישה כטיפול קו שני ואחד כטיפול קו רביעי. נמודנוסון נסבל היטב, עם פרופיל בטיחות התואם לניסויים קליניים קודמים. לאחר מעקב ממושך, בוצע ניתוח הישרדות מעודכן באוכלוסיית קבוצת הטיפול בקו שלישי, תוך התמקדות בשמונה חולים ששרדו לפחות חודשיים לאחר תחילת הטיפול, ובכך לא כללו חולים עם מחלה המתקדמת במהירות שלא סביר להניח שיפיקו תועלת מטיפול סיסטמי. מבין שמונת המטופלים בקו שלישי שניתן היה להעריך: • חציון ההישרדות הכוללת עלה על 5 חודשים • 62.5% מהחולים שרדו חמישה חודשים או יותר • 37.5% שרדו שבעה חודשים או יותר • שני חולים נותרו בחיים במועד סגירת הנתונים, כולל מטופל אחד שממשיך בטיפול וחולה נוסף במעקב במשך כמעט תשעה חודשים • נצפתה שליטה עמידה במחלה, כולל הישרדות ללא התקדמות מחלה הנמשכת מעבר לשבעה חודשים. הממצאים מזהים תת-קבוצה של חולי סרטן הלבלב שטופלו בעבר בכבדות והשיגו הישרדות ממושכת למרות קבלת נמודנוסון כטיפול קו שלישי, ותומכים בפיתוח קליני נוסף של נמודנוסון. ראוי לציין כי מבין חמשת החולים שטופלו במסגרת קו טיפול שני, מטופל אחד נותר בחיים יותר מ-18 חודשים לאחר תחילת הטיפול בנמודנוסון, והוא מייצג את המטופל ששרד הכי הרבה זמן במחקר.

-

כן פייט? מה קורה שם? (ללת)

-

יכולה לעשות איחד במכה אילן לי אמונה בחברה (ללת)

- hagay777

-

-

בונוס ביו גרופ , משהו קרה? (ללת)

-

בריינסוויי בכל פעם שמתנד קצר(ירוק) חוצה כלפי מעלה

-

ניסוי גמילה ברמב"ם עם קסדה.

עכשיו בכאן ב. אלון סיני מרמב"ם מספר על טיפול גמילה מאופיאטים. יש גמילה פיסית ולצידה התנהגותית. שמים קסדה ומשדרים לו מסרים נגד ההתמכרות. גמלו אותו גם מסיגריות. ולזה מיועד הטיפול. לא חושב שזה בריינסוויי - אבל אותו רעיון. ורק בשלב ניסוי. רק שהרופא מודה שזה קודם כל פסיכולוגי. וזו הטענה שלי. אם תגיד למעשן או לאדם שזקוק לגמילה מסוכרים - שילך כמה שעות ביום עם קסדה. שיעבוד עם קסדת אופנועים על הראש - חלקם יגמלו. הצעה לניסוי לאופנוענים - בכל פעם שאתם מרגישים צורך בסיגריה או סוכר - שימו קסדה. כרגע - מטופל ראשון ותוך שנה ניסוי בכל העולם. FDA ייקח כמה שנים. טוען שטוב לכל ההתמכרויות. אפילו לשינוי התנהגות של עברייני מין. האם לבריינסווי יש כוונות לנסות עוד סוגי התמכרות כמו למזון? למין?

- #בריינסוויי

-

טכנולוגיית האולטוראסאונד שלה מפחידה אותי

- ythefish

למעשה החברה משתמשת באולטראסאונד כדי לבצע "ניתוח", מבלי לפתוח את גולגולת החולה. כלומר: "מבשלים" חלק זעיר שבזעיר במוח, במיקרוגל. בשלב פיתוחי זה אני לא הייתי מסכים לטיפול.

-

יש לי קצת רקע בפיזיקה, בדגש על

- Gargamail

ספקטרום ואורכי גל נראה ובלתי-נראה, ומיקרוגל כלל לא באזור התדרים של אולטרא-סאונד. תשווה בינהם, ייעודם שונה, והשפעתם שונה בתכלית על אורגניזמים.

-

טעות שלי, גם אולטראסאונד מפחיד אותי

- ythefish

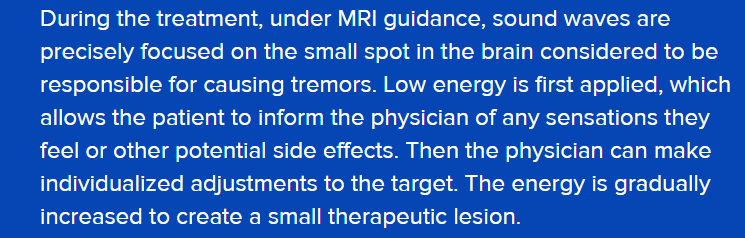

החברה משתמשת בגלי אולטראסאונד על מנת לייצר "חתכים במוח" (lesions). אני זוכר את חברת אולטראשייפ שהסירה שומן תת עורי באמצעות גלי אולטראסאונד. אינסייטק עושה דבר דומה במוח. ראה בקובץ תיאור הטיפול ברעד ראשוני באתר החברה.

-

הגמילה הזו זה מדעי לפחות כמו פיתוח תרופות אם

- ברייל

לא יותר החברה שעושה את הניסוי שהבאת זו חברת אינסייטק והם גם מטפלים ברעד מפרקינסון בהצלחה גבוהה . ..אתה אולי לא חייב להשקיע אבל הזלזול הזה מיותר לטעמי . https://www.ynetnews.com/health_science/article/ryncnadzml

-

לא מזלזל באינסייטק או ברינסווי.

- ATUK19

מדובר בחברות מוכרות. לא חברות חלום ובטח לא חברות כלום. באינסייטק מאות עובדים. אלביט מדיקל מושקעת שם. רק אומר על הקסדות שיש להן - שזה בעיקר פלסצבו. גם אם FDA אומר שזה עובד מעבר לפלאצבו. מודה שלא בקיא. יש לברייסווי FDA לגמילה מעישון? ורק שאלתי אם יש לה כוונות להיכנס לגמילה מהתמכרויות אחרות. ורק לזכור לגבי חברות שאין להם מכירות ועושות ניסוי ומפרסמות שהצליחו עם חולה אחד או 20. זה רק שלבים מאד ראשונים וייקח שנים עד לניסוי בטיחות ואחר כך יעילות. ושנים עד לFDA.

-

ההייפ על אייס נגמר לעת עתה

ושוב חזרה לסורה נחתכת במחזורים קטנים מאוד

-

המחזור עדיין גבוה מאד

- תצפית

ביחס להון המניות. הם חייבים לייצר מחזור גדול על מנת ליצור עניין ולמשוך פתאים לקנות מניות. הם חייבים למכור בכל דרך, כי אסור להם לעלות מעל מכסה מסויימת וחייבים למכור כל הזמן על מנת לממש אופציות ממומנות מראש כל הזמן באופן שוטף על מנת להמשיך למכור. תעשה חישוב כמה מניות נסחרו אתמול מתוך הון המניות הקיים ותשווה לחברות אחרות. זה ממשיך להתרסקות עם יעד ידוע מראש, המסלול לא בהכרח ידוע אבל הוא מוביל לאבדון. אני לא מבין את מי שקונה שם.

-

אנשים שאוהבים לאבד כסף (ללת)

- tiesto

-

אין אנשים כאלה

- תצפית

זה ההתמכרות והפיתוי, הפחד מהחמצה, FOMO, וחוסר היכולת להתגבר על זה. זה אחד הדברים העיקריים עליהם צריך להתגבר.

-

כנראה שכן הסוכן נרגע ויורדת

- איש השטח

נחכה לה לסיבוב הבא בתקווה שיגיע בעליות האחרונות מכרתי בגבוהים וקניתי בנמוכים סיבוב מוצלח מאוד וכמובן שאני קניתי חזרה הכל ממתין בסבלנות

-

כמו שאמרתי הייתה הרצה

- tiesto

זה כבר לא מימוש בלבד מ 9$ בהצלחה

-

-

זו הזדמנות לנסות את שירות 'מכפיל רווח' בחינם⬇

אני משיק מהלך מיוחד ומאפשר במיוחד לכם, גולשי ספונסר, להצטרף לשירות המידע מכפיל רווח ל- 10 ימי ניסיון בחינם וללא שום התחייבות. בעקבות פניות רבות, ומאחר שחלק מהגולשים כאן ציינו בפניי שתהליך ההצטרפות הרגיל לשירות ארוך, החלטתי להרים את הכפפה ולפתוח את השירות לניסיון לכולם בצורה הכי פשוטה שיש. בלי להשאיר כרטיס אשראי, בלי טפסים מעיקים ובלי אותיות קטנות. רק משאירים פרטים בסיסיים ביותר, ומתחילים לקבל את כל העדכונים, הניתוחים והאיתותים ישירות אליכם לוואטסאפ. מי שעדיין לא היה מנוי בעבר, רוצה לנצל את ההזדמנות ולראות מבפנים איך עובד השירות, מוזמן לשלוח אליי הודעה בוואטסאפ עם שם מלא, מספר נייד וכתובת מייל - ואני כבר אדאג לחבר אתכם. ליאור 054-2543333 הכותב הינו המייסד של אתר ספונסר, מנהל השקעות בעל רישיון ניהול השקעות מהרשות לני"ע משנת 2007, ומקים ומנהל את שירות הייעוץ והמידע החדש "מכפיל רווח", המיועד להנגיש למשקיעים פרטיים ומוסדיים ניתוחים מקצועיים וכלים עדכניים לקבלת החלטות בשוק ההון.

אין לראות בכל ההודעות שלי ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, או הזמנה לבצע רכישה או השקעות ו/או פעולות כלשהן. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

הכותב הינו דירקטור בחברת אפולו פאוור בע"מ ודירקטור בחברת סייספארק. -

חלאס עם הפנטזיות- בואו נדבר תכלס, בשפה שכולם מביני

חבר'ה, הגיע הזמן להפסיק לעבוד על עצמנו. כל מי שפינטז פה בשבועות האחרונים שההנפקה באמריקה "יוצאת מחר בבוקר" ושמרצקי רק מחכה ללחוץ על הכפתור של ה-Pricing, קיבל בסוף השבוע והבוקר את האמת הפרצופית ישר מהדיווחים הרשמיים. 1 בלם היד נמשך רשמית (שנת 2027) החברה שלחה זימון לאסיפה הכללית, והאותיות הקטנות שם הן סיפור שלם: מרצקי מבקש להאריך את תוקף חסימת מניות השליטה שלו בשנה שלמה – עד יוני 2027! למה? כי הדד-ליין המקורי שלו להנפיק בארה"ב נגמר ממש מחר (30 ביוני). בשפה פשוטה: הם מודים בכתב שהם לא עומדים בלו"ז. הסיפור האמריקאי הולך להיגרר עוד חודשים ארוכים, והם פשוט קונים זמן מהציבור. 2 המשקולת של הפרקליטות את הפצצה האמיתית החביאו בסעיף 4. החברה מדווחת רשמית שרשות ניירות ערך סיימה את החקירה הפלילית נגדה ונגד ההנהלה (החשד להרצת מניות כדי להישאר במדדים) והעבירה את התיק לפרקליטות מיסוי וכלכלה . בשפה פשוטה: מנכ"ל ויו"ר שנמצאים תחת איום של כתב אישום פלילי זה רעל מוחלט לוול סטריט. החתמים האמריקאים מריחים את התיק הזה מרחוק, וזה מסביר בדיוק למה אף מוסדי אמריקאי לא רצה לגעת בספר הפקודות בשבועות האחרונים. 3 הקומבינה המקומית והכסף של הקרן שאלתם את עצמכם למה קרן ההון שהבטיחה 3.1 מיליון ש"ח בארץ עדיין לא הפקידה שקל? כי הקרן לא פראיירית. מנהלי הסיכונים שם הציבו למרצקי תנאי קשוח מאחורי הקלעים: "אנחנו נביא כסף רק אחרי שנראה שסגרת את ההנפקה באמריקה". הם לא רצו לשפוך מזומנים לקופה ריקה של חברה שתקועה בלופ: האמריקאים מחכים שהישראלים יזרימו כסף, והישראלים מחכים שהאמריקאים ינפיקו. 4 דואגים לעצמם לחליפת מיגון בזמן שהמניה מדממת והתווכחתם פה על גרפים, ההנהלה ניצלה את זימון האסיפה כדי לקבע לעצמה הסכמי שכר וייעוץ שמסודרים ל-5 שנים קדימה! כדי שלא תצעקו עליהם באסיפה, הם שחררו בשבוע שעבר הודעת מו"פ "חיובית" במאיה, ניצלו את ה-RSI שהיה במכירת יתר קיצונית, וקיבלתם תיקון טכני זמני שגרם לכם לחשוב שהכל לקראת טיסה. 5 השפן מהבוקר: ה"תותח" מטראמפ הבוקר מרצקי שלף את מכתב ההגנה שלו כדי להרגיע את הקרן המקומית ואת הפורום: מינוי פרופ' פיליפסון, שהיה ראש הכלכלנים של דונלד טראמפ בבית הלבן ויועץ בכיר ל FDA. בשפה פשוטה: זה אירוע איכותי חזק, אבל המשמעות שלו היא חלון זמן חדש. מרצקי הבין שהאמריקאים לא סופרים את הניסויים שלו מהמעבדה בחיפה. הם רוצים לדעת מי מסדר להם קוד ביטוחי (Reimbursement) כדי שחברות הביטוח בארה"ב ישלמו על המוצר. פיליפסון הובא כדי לפתוח את הדלתות האלו ולשבור את המבוי הסתום מול המשקיעים. אם לסכם , אלמנט המהירות מת. החברה בעצם מודה כאן שהאופנוען שלנו נאלץ לבלום חזק בגלל קיר הבטון של הדד-ליין, וכדי לא להחליק על כתם השמן של החקירה הפלילית שהגיעה לפרקליטות, הוא מביא עכשיו את הכלכלן של טראמפ כדי שיעזור לו לתמרן את הרישום האמריקאי באטיות ובבטחה לתוך 2027. מרצקי סידר לעצמו שכר לחמש שנים, הביא קשרים פוליטיים בוושינגטון, ועכשיו הוא מבקש מהפראיירים להחזיק חזק בסיבוב ולחכות. הנייר הזה הפך רשמית מסיבוב מהיר של כמה ימים – להשקעה ארוכה, מורכבת ומסוכנת בהרבה.

- #בונוס ביוגרופ

-

וואווו ממש מרתק ומסוכם יפה מקיף...וכואב ...לאחד ...

- לוי37

אכן כואב מאכזב אבל צריך לדעת שהכל יכול להתהפך ברגע שיש פריצת דרך... ומה גם לא הכל אנחנו יודעים . בקיצור רק אמונה ....השם כל יכול!!!👍

-

סוף סוף ניתוח ריאלי ומנומק. 🎩

- תצפית

לא מכיר את החברה נכון להיום אבל הניתוח מרשים.

-

בריינסווי..תוצאות מחקר חיוביות👏✌ (ללת)

-

זוכרים בשנות ה80 היה ציטוט

אתם מריחים מה הרוק מבשל?") הוא Dwayne 'The Rock' Johnson היום בשנת 2026 מרצקי מבונוס האם הוא מבשל משהו 2 הודעות מאתמול על אסיפה והשניה גיוס פרופסור מהשורה בארהב ינעל העולם שיוצא את כל המנחוס מבונוס ויוביל אותה בדרך המלך😌✌ בונוס מנייה בסיכון מטורף לא ממליץ איפה החבר גפפטו

- #בונוס ביוגרופ

-

רק שים לב אם הפתילייה שמחממת את

- ברייל

החמין הזה לא כבתה כבר מזמן ...💤

-

נחכה ונראה🔥 (ללת)

- jota20

-

נראה לפי ההודעות של בונוס מאתמול

-

מעניין מרצקי מגייס כבר פרופ שני בארהב

- jota20

הראשון פרופ' אדווין מ. הורביץ )PhD ,MD), מהמדענים המובילים בעולם בתחום הרפואה התאית, מצטרף לוועדה המייעצת של בונוס ביוגרופ, לקראת ניסוי פאזה ,3 בארה״ב השני פרופ' תומאס ג'יי פיליפסון, מבכירי כלכלני הבריאות בארה"ב, מצטרף לוועדה המייעצת של החברה, לקראת הצעה אפשרית של מניות החברה לציבור בארה"ב נקווה נקווה מניה בסיכון מטורף לא ממליץ

- #בונוס ביוגרופ

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

בונוס מאיה

-

למי שסוחר עם בנק או בית השקעות ופעיל

יש כאן חתיכת דיל, החזר עמלות עד 20K שקל. כולל מסחר בארץ ובחול ל-100 ימי המסחר הראשונים, מותנה בהפקדה של 10K לפחות. לאחר מכן עמלות של 0.07% למניות בישראל. חול 1 סנט מינימום 6 דולר במסלול המשולב. משהו לא ברור? דברו איתנו.

-

MTEK מאריס טק-ממינוס 18% בטרום לפלוס 18% כעת

הודעה מצויינת שהבאתי למטה מוקדם יותר, כנראה משחק משוגע של שורטיסטים שאחרי שסיימו לפעול - המנייה יכולה להביא לידי ביטוי את ההודעה. החברה - לראשונה מאז ומעולם - קיבלה הזמנה למערכת שלמה ולא לכרטיסים אלקטרוניים כפי שהיה עד היום, יש לזה ערך שונה לחלוטין בהזמנות אם אתה מספק כרטיס לקבלן ראשי או שאתה הקבלן הראשי ומספק מערכת. ג.נ. - מחזיק. הפרטים בקישור. בהצלחה למחזיקים.

-

לא התייאשתי שם אבל הייתי צריך לקחת עוד.לא עקבתי (ללת)

- cristoper

-

יש שם הון צף נמוך ולכן אטרקטיבית

- תצפית

לשחקנים כבדים, שאני מעריך שניצלו ההודעה החיובית מאד של יום שישי למסחר בהיקף של כ-6M מניות מתוך 10M קיימות בערך, כאשר מתוכן - לפי יאהו - 5M בלבד הון הון צף. מה שנראה שעשו זה הנחתה מהירה מאד לצורך שבירת סטופים ואז התכסו. זה נראה כל כך מוזר וכל כך שקוף: ירידה דראסטית של המנייה, ממש התפרקות, על רקע הודעה כל כך חיובית. מול 20 שהחזקתי, קניתי עוד 60 בטווח של 0.97 עד 0.90, מכרתי 40 בטווח 1.15 עד 1.29, סגרה על 1.19... בסוף נותרתי עם 40... דווקא בגלל המשחקים האלה היא כל כך אטרקטיבית למסחר ולכן שווה לעקוב אחריה בצמידות אם ניתן. הכי חשוב לראות מה תהיינה ההכנסות בדוח הקרוב, אם תהיה אכזבה היא עלולה להתממש משמעותית. ה-350K$ שינבעו מההזמנה שפורסמה ביום שישי לא יבואו לידי ביטוי בדוח הקרוב. בהצלחה.

-

-

אופקו בפריצה לעניות דעתי

אחרי דשדוש ארוך ומייגע מטפסת אט אט לאחרונה מחזיק

-

לחובבי מאריס טק MTEK

פרסמתי באמריקאי - בקישור.

-

נשחטה בטרום 18%-, כרגע עולה 10%

- תצפית

לצערי מושפעת לא מעט ע"י שורטיסטים, איום שמהווה גם הזדמנות לפעמים, כמו שהיה היום, לפחות עד כה.

-

-

ארה"ב וסין נמצאות בתחרות עזה בתחום הביוטכנולוגיה. (ללת)

-

אורמד פרמצבטיקה בע"מ

אורמד מפרסמת מכתב לבעלי המניות, ובו התמקדות בהכללת מדד ראסל 2000/3000, החזר הלוואות סקיילס, עליית ערך תיק השקעות אסטרטגית ומאזן מחוזק חדשות יחסי ציבור יום חמישי, 25 ביוני, 2026 בשעה 18:35 GMT+3 6 דקות קריאה SCLX +3.35% ^RUT +0.71% DRTS 11.14%+ ORMP +16.28% עלייה משמעותית במניות אלפא טאו (נאסד"ק: DRTS) (עלייה של ~128 מיליון דולר) הלוואה של סקיילס (נאסד"ק: SCLX) נפרעה באופן משמעותי סך המזומנים והנכסים גדלים לכ-270 מיליון דולר (נכון ל-31 במרץ 2026, לאחר דיבידנד של 10.5 מיליון דולר ששולם בינואר 2026) אורמד מצטרפת השבוע למדדי ראסל 2000 וראסל 3000 ניו יורק, 25 ביוני, 2026 /PRNewswire/ -- חברת Oramed Pharmaceuticals Inc. (נאסד"ק: ORMP) (ת"א: ORMP) ("אורמד" או "החברה" או "אנחנו"), חברה תפעולית מגוונת, פרסמה היום את המכתב הבא לבעלי המניות מאת מנכ"ל החברה, נדב קדרון. המכתב מדגיש את הצטרפות החברה למדדי Russell 2000 ו-Russell 3000, את ההחזר המשמעותי של הלוואת Scilex שלה, ואת מאזן מחוזק של כ-270 מיליון דולר במזומנים ונכסים, נכון ל-31 במרץ, 2026 (לא מבוקר). לוגו אורמד לוגו אורמד בעלי מניות יקרים, אני שמח לעדכן אתכם בהתפתחויות המשמעותיות בפעילותה וביוזמות האסטרטגיות של אורמד מאז מכתבנו האחרון. המשכנו לקדם את האסטרטגיה המגוונת שלנו, תוך שילוב פריסת הון ממושמעת בנוף הביו-רפואי וההשקעות הרחב יותר עם מעורבות פעילה ומעשית בחברות בהן אנו משקיעים. לאחר העברת פלטפורמת מתן התרופות דרך הפה ותוכנית האינסולין הפומית המעודנת שלנו ללייפווארד, אורמד היא כעת חברת תפעול מגוונת. אנו ממנפים את קשרינו העמוקים בתעשייה, את המומחיות הרגולטורית ואת ניסיוננו התפעולי כדי לזהות, לבנות ולסייע בפירוק ערך בתיק אסטרטגי מגוון, תוך שמירה על מאזן חזק ומחויבות מתמשכת לתגמל את בעלי המניות. עסקאות אסטרטגיות אלפא טאו מדיקל בע"מ - השקעה: ~38.2 מיליון דולר - שווי נוכחי: ~167 מיליון דולר (כולל אופציות) אלפא טאו (נאסד"ק: DRTS) היא חלוצה בתחום Alpha DaRT™ , טיפול פורץ דרך בקרינת אלפא אשר מחסל גידולים מוצקים מבפנים תוך שמירה על הרקמה הבריאה שמסביב. אלפא טאו נותרה מה שאנו מאמינים כהזדמנות מרתקת שהביאה לסדרה של אבני דרך קליניות ומסחריות, עם מה שאנו רואים כפוטנציאל עלייה משמעותי. בין היתר: שותפות מסחור פורצת דרך בארה"ב עם Tolmar (יוני 2026) . אלפא טאו העניקה לטולמר זכויות בלעדיות בארה"ב למסחור Alpha DaRT בסרטן הערמונית - אימות רב עוצמה של הפלטפורמה בשוק של יותר מ-330,000 מקרים חדשים בארה"ב בשנה. העסקה מספקת השקעה של 20 מיליון דולר בהון עצמי במחיר של 12 דולר למניה (פרמיה של 25% על VWAP), 15 מיליון דולר בייצור בארה"ב, עד 161.5 מיליון דולר באבני דרך, ואופציה להתרחב לסרטן שלפוחית ??השתן. חשוב לציין, אלפא טאו תספק את Alpha DaRT לטולמר ב-60% מהמכירות נטו, ותשמור על רוב היתרונות הכלכליים בכל טיפול שנמכר באינדיקציה של הערמונית בארה"ב. לשם השוואה, בסכום מוערך של 60,000 עד 120,000 דולר לטיפול, אפילו לכידת 30% יכולה לפתוח הזדמנות שוק בארה"ב שעולה על 2 מיליארד דולר מדי שנה באינדיקציה יחידה זו. נתוני הישרדות בולטים של סרטן הלבלב בכנס ASCO 2026 (יוני 2026) . על פי הגילויים הציבוריים של Alpha Tau, תוצאות שלב I/II משולבות הראו הישרדות כוללת חציונית של כ-11 חודשים, בהשוואה לממוצע היסטורי של ארבעה עד שישה חודשים עבור חולים גרורתיים בקו השני לטיפול, עם פרופיל בטיחות נקי וללא מקרי מוות הקשורים לטיפול. אישור ה-FDA להשלמת ניסוי הגליובלסטומה REGAIN (יוני 2026) . על פי הגילויים הציבוריים של Alpha Tau, ה-FDA אישר ל-Alpha Tau לסיים את ההרשמה ולהוסיף שני אתרים אקדמיים בארה"ב, כאשר נתונים ראשוניים משלושת החולים הראשונים מראים 100% שליטה מקומית במחלה ושיעור תגובה מלא של 67%. Alpha DaRT מחזיקה בסטנדרט התקן פורץ דרך של ה-FDA באינדיקציה זו. במבט קדימה, בהתבסס על גילויים פומביים, אלפא טאו מקדמת חמישה ניסויים מקבילים בארה"ב שאושרו על ידי ה-FDA, מתקדמת לקראת הגשת בקשה לאישור שיווק (PMA) לתוכנית המרכזית שלה לסרטן העור, בונה על אישור השיווק היפני שקיבלה מוקדם יותר השנה עבור אלפא DaRT בסרטן הראש והצוואר - האישור הרגולטורי הראשון של הפלטפורמה מחוץ לישראל - ומתחילה את תוכנית סרטן הערמונית בארה"ב עם טולמר. סקיילס הולדינג - השקעה: 99.5 מיליון דולר - החזר עד היום: ~118 מיליון דולר | סכום נותר: ~43 מיליון דולר - תמלוגים (מכירות נטו): 4%, מינימום ~1.6 מיליון דולר לשנה חברת אחזקות סקיילס (נאסד"ק: SCLX) - בשנת 2023, הענקנו לסקיילס הלוואה מובטחת בסך של כ-99.5 מיליון דולר. מאז, באמצעות שילוב של תשלומי קרן וריבית, כתבי אופציה ותמלוגים, החזרנו כ-118 מיליון דולר, ואנו צופים לקבל כ-43 מיליון דולר עד אוקטובר 2026. בסך הכל, אנו צופים החזר של כ-161 מיליון דולר על ההלוואה המקורית שלנו בסך 99.5 מיליון דולר, מה שמייצג תשואה משמעותית על ההון שהשקענו. אנו גם שומרים על תמלוגים של 4% על המכירות נטו ברחבי העולם של ZTlido ומוצרים נלווים למשך שמונה שנים נוספות, תוך שמירה על פוטנציאל פוטנציאלי לטווח ארוך גם לאחר החזר ההלוואה. לייפורד במרץ 2026 השלמנו עסקה פורצת דרך עם Lifeward Ltd. (נאסד"ק: LFWD), חברת רובוטיקה רפואית שמייצרת הכנסות, העומדת מאחורי מערכות ReWalk Personal Exoskeleton ומערכות אנטי-כבידה AlterG . תוצאות הרבעון הראשון של 2026 של Lifeward, שדווחו במאי 2026, שיקפו התקדמות תפעולית מעודדת: היא קיצצה את שריפת המזומנים התפעולית הרבעונית בכ-33% משנה לשנה והגדילה את מכירות השלד החיצוני של ReWalk Personal ב-11%. אנו נותרים בטוחים במסלול של Lifeward ומחויבים לתמוך בדרכה לרווחיות. אחזקות נוספות בתיק ההשקעות מעבר לתפקידי הלי

- #אורמד פארמ

-

זו מניה חבוטה שהתרסקה 90%

- doron_el

אחרי שנכשלה בניסוי לסוכרת בעזרת כדור מאיפה אתה מוצא את המניות הללו שעדיף להתרחק מהם כמו מאש והם מאוד מסוכנות לכיס

-

אכן צודק לא מוצא יש לי שם כמות

- jota20

מועטה ביותר ולא משמעותית שרפה לגמרי תמשקיעים

-

בונוס קצת מעניין ילה מרצקי תתקדם😌

תחום שיקום העצם, חברת בונוס ביוגרופ (TASE:BONS) מתחרה מול מגוון רחב של שחקנים, החל מענקיות ציוד רפואי (MedTech) ועד לסטארט-אפים המתמקדים בהנדסת רקמות. המתחרות המרכזיות נכון ליוני 2026 מתחלקות לשלוש קטגוריות עיקריות: 1. ענקיות המכשור הרפואי (חברות מבוססות) חברות אלו שולטות בשוק תחליפי העצם המסורתיים (כגון שתלים סינתטיים או מחלבונים), ומשקיעות רבות במחקר ופיתוח של פתרונות מתקדמים המבוססים על הדפסות תלת-ממד וחלבונים מעודדי צמיחה: Medtronic (NYSE:MDT): מובילה עולמית המייצרת את ה-INFUSE, חלבון בוני עצם המשמש למיזוג חוליות ושיקום שברים. Stryker (NYSE:SYK): מחזיקה בפורטפוליו רחב בתחום הטראומה והשיקום האורתופדי, כולל פתרונות לשיקום עצם מהיר. Zimmer Biomet (NYSE:ZBH): מתחרה דומיננטית בשוק האורתופדי המציעה מגוון שתלים ותחליפי עצם. DePuy Synthes (חטיבה של Johnson & Johnson - NYSE:JNJ): מתמקדת בטכנולוגיות פולשניות מינימלית לשיקום עצם. 2. חברות הנדסת רקמות ורפואה רגנרטיבית אלו המתחרות הישירות ביותר לטכנולוגיית ה-BonoFill של בונוס, המבוססת על גידול עצם חיה מתאי המטופל: Organogenesis (NASDAQ:ORGO): מתמקדת בפתרונות רגנרטיביים לשיקום רקמות ועצם. המחקר המדעי והפיתוח בבונוס ביוגרופ (TASE:BONS) מובלים על ידי צוות מומחים בעלי שם עולמי בתחומי הנדסת הרקמות, ביולוגיה של תאי גזע ורפואה רגנרטיבית. נכון ליוני 2026, אלו הדמויות המרכזיות המנווטות את הפעילות המדעית של החברה: המנהיגות המדעית והניהולית ד"ר שי מרצקי (מייסד, מנכ"ל ונשיא): יזם ביוטכנולוגיה בולט המחזיק בדוקטורט מהטכניון בשיתוף מכון ויצמן. מרצקי פיתח את מערכת הביוראקטור הייחודית של החברה לגידול רקמות מחוץ לגוף. ד"ר עטרה נובק (סגנית נשיא למחקר ופיתוח): מומחית לביולוגיה של תאי גזע עם למעלה מ-15 שנות ניסיון. היא מובילה את האסטרטגיה המדעית ופיתוח טכנולוגיות הנדסת הרקמות. פרופ' אדווין מ. הורביץ (חבר בוועדה המייעצת): מונה ב-2025 לחיזוק ההנהגה המדעית לקראת ניסויי שלב 3. הורביץ נחשב לחלוץ עולמי בחקר תאי גזע מזנכימליים (MSC) וכיהן בעבר כנשיא הארגון הבינלאומי לטיפול תאי וגני (ISCT). מדענים ויועצים נוספים בצוות ד"ר תומר ברונשטיין (סגן נשיא לחדשנות ופיתוח תאגידי): בעל ניסיון עשיר בניהול קבוצות מחקר בטכניון ובסינגפור. ד"ר שמעון בן-דוד: מילא תפקיד מרכזי בפיתוח ובהגדלת הייצור של מוצרי הטיפול התאי (שימש בעבר כסגן נשיא למו"פ). פרופ' נמרוד רוזן: ראש המחלקה האורתופדית בביה"ח העמק, המשמש כשותף קליני מרכזי בניסויים לשיקום עצמות ארוכות. פרופ' אפרים צור: יועץ מדעי ותיק המלווה את פיתוח טכנולוגיית ה-BonoFill. הצוות פועל בבית בונוס ביוגרופ בחיפה, הכולל מעבדות בקרת איכות ומתקני ייצור העומדים בתקני GMP מחמירים MiMedx Group (NASDAQ:MDXG): מפתחת מוצרים המבוססים על רקמות שליה לשיקום פציעות אורתופדיות. Tissue Regenix (LON:TRX): חברה בריטית המשתמשת בטכנולוגיית decellularization ליצירת פיגומים לרקמות ללא דחייה. Bonesupport (STO:BONEX): חברה שוודית המפתחת תחליפי עצם ניתנים להזרקה המעודדים צמיחת עצם טבעית. 3. מתחרות בתחום רפואת השיניים (Maxillofacial) מכיוון שבונוס פועלת גם בתחום שיקום עצם הלסת, היא מתחרה בחברות כמו: Geistlich Pharma: חברה שווייצרית הנחשבת למובילה עולמית בשוק תחליפי העצם לשיקום שיניים. Dentsply Sirona (NASDAQ:XRAY): מספקת פתרונות נרחבים לשיקום ושתלים דנטליים.

- #בונוס ביוגרופ

-

בונוס עוד קצת מעניין שורה תחתונה🙇

- jota20

למוצר BonoFill (בונופיל) של חברת בונוס ביוגרופ (TASE:BONS) ישנם מספר יתרונות תחרותיים משמעותיים על פני הפתרונות המקובלים כיום בשוק העולמי לשיקום עצם. הטכנולוגיה של החברה מתמקדת בגידול עצם אנושית חיה במעבדה על בסיס תאים של המטופל עצמו. להלן היתרונות המרכזיים כפי שעולים מנתוני החברה והניסויים הקליניים (נכון לשנת 2026): 1. החלפת "סטנדרט הזהב" הכירורגי כיום, הטיפול המועדף (Gold Standard) במקרים של חוסר עצם קריטי הוא השתלת עצם עצמית (Autologous bone graft), הדורשת ניתוח נוסף לקצירת עצם מאזור אחר בגוף (כמו האגן). היתרון של BonoFill: המוצר מייתר את הצורך בניתוח הקצירה הפולשני, מה שמפחית סיכונים, כאבים וסיבוכים באתר התורם. 2. קיצור משמעותי בזמן ההחלמה תוצאות ניסויים: בניסוי קליני שלב 2 לטיפול בחסרי עצם בפנים, BonoFill הציג הפחתה של חצי עד שני שלישים בתקופת ההחלמה בהשוואה לשיטות קונבנציונליות. חזרה לשגרה: כ-87% מהמטופלים בניסוי הציגו שיקום עצם מלא כבר לאחר שלושה חודשים. 3. אחוזי הצלחה גבוהים ומניעת דחייה התאמה אישית: מאחר שהשתל מיוצר מתאי השומן של המטופל עצמו, אין סכנה של דחייה חיסונית (Immunological response). שיעורי הצלחה: בניסוי שלב 2 שנערך בשיקום עצמות הלסת, הושגה הצלחה מלאה ב-90% מהמקרים. 4. יכולת טיפול בחסרים מורכבים (Critical Defects) בניגוד לתחליפי עצם מלאכותיים שלעיתים קרובות אינם מצליחים להתחבר ביולוגית לגוף או ליצור איחוי מלא, BonoFill הוא שתל חי הכולל כלי דם ורקמה חיה, המאפשר טיפול בחסרים גדולים ומורכבים גם בגפיים וגם בפנים. סטטוס קליני (עדכני ל-2026): לסת ופנים: החברה השלימה ניסוי שלב 2 ומתכננת להתחיל בניסוי שלב 3 בשנת 2026 לצורך קבלת אישור ה-FDA. גפיים: ניסוי קליני שלב 2 רב-מרכזי לטיפול בחסרי עצם מורכבים בידיים וברגליים נמצא בעיצומו

- #בונוס ביוגרופ

-

הכתבה הזו ממחישה כמה חשוב לבדוק מי ההנהלה

https://www.ynet.co.il/economy/article/bypw2sqffg#google_vignette של החברות שאנחנו משקיעים בהן מי שנכווה בעבר מזוננשטיין והסיפורים שלו במדיגוס אין סיכוי שישקיע או השקיע בפלסאנמור איזה עזות מצח יש לבחור הזה .אני זוכר אותו כמו טווס במדיגוס "עם המצלמה הקטנה בעולם שפיתחנו אנחנו הולכים לכבוש את שוק האנדוסקופיה העולמי ..."❤

-

אשרשר עוד ישראלית-אמריקאית מחוקה

- Gargamail

שהיא נכס, כמגן מס רציני. ננוקס המנקנקת NNOX. דיווחה גרוע, כרגיל, וירדה מתחת לדולר💣💣

-

זה בדיוק מה שעניתי כשנשאלתי עליה באמצע אוקטובר

- תצפית

מישהו כבד מאד בשוק שאל אותי לגביה באוקטובר, וזו בדיוק התשובה שנתתי לו. שאני לא נוגע במנייה שהנהלתה נכשלה כישלון חרוץ כמו אז. הם החמיצו הזדמנות אדירה לחתום עם חברות ענק כמו אולימפוס ועוד, ובגלל גרידיות נותרו עם כלום. זה לא רק זוננשיין שם היום, יש עימו שם חלק מהגווארדיה של אז. זה לא רק זה, גם הודיעו אז על איחוד הון ומה שקרה אנחנו כבר יודעים... חסך לעצמו עשרות אחוזים של ירידה במנייה (נכון להיום - 50%)..

-

-

למי שסוחר עם בנק או בית השקעות ופעיל

יש כאן חתיכת דיל, החזר עמלות עד 20K שקל. כולל מסחר בארץ ובחול ל-100 ימי המסחר הראשונים, מותנה בהפקדה של 10K לפחות. לאחר מכן עמלות של 0.07% למניות בישראל. חול 1 סנט מינימום 6 דולר במסלול המשולב. משהו לא ברור? דברו איתנו.

-

אייסיקיור

נשאר לי לחכות לעליה נוספת של 200 אחוז כדי להגיע לאיזון, לפי הימים האחרונים זה אפשרי. יאללה עוד טיפה מאמץ

-

גם טוב,

- igalshub

אבל אצלי אישית יש יעד מינימום עוד לפחות 500 אחוז מכאן.

-

וזה עדיין שווי שוק של פחות מ100 מיליון דולר. (ללת)

- igalshub

-

-

אייסקיור מעניין אם תשאר עכשיו מעל 9

זה אומר שבנתה שפל עולה התנגדויות מסומנות על הגרף, לדעתי עצם זה שלא קרסה מיד אחרי יכול להראות על שינוי לטווח ארוך יותר 🙇

-

אייס קיור מעניין

מניית ICCM (IceCure Medical) נמצאת בתקופה מאוד מעניינת – מצד אחד ראינו קפיצה חדה מאוד לאחרונה, אבל מצד שני המגמה הרחבה עדיין תנודתית ולא יציבה. הנה ניתוח עדכני לפי הנתונים האחרונים: ?? מה גרם לעליות האחרונות? הטריגר המרכזי לראלי: החברה דיווחה על גידול של ~70% בפריסת המכשירים בארה״ב לאחר אישור FDA לטיפול בסרטן השד ? Investing.com עלייה בשימוש בפועל במערכת ProSense והתרחבות לבתי חולים ומרכזים רפואיים מכירות בארה״ב צמחו (גם בדוחות) בעשרות אחוזים ? Investing.com +1 הסרת “עננה” טכנית: Reverse Split לעמידה בדרישות נאסד״ק ? Investing.com ?? התוצאה: זינוק חד מאוד (אפילו עשרות אחוזים ביום), בעיקר על בסיס חדשות חיוביות ולאו דווקא שינוי יסודי ברווחיות. ?? מצב המגמה – טכנית ופונדמנטלית ?? בטווח הקצר (שבועות–חודש) המניה עשתה מהלך חד למעלה (אפילו ~100% בשבוע מסוים) ? TradingView אך לאחר מכן יש תנודתיות גבוהה ותיקונים חדים אינדיקטורים: חלק מהאותות עדיין חיוביים (oversold ? rebound) אבל יש גם לחץ מכירות ונפילות עם מחזור עולה – סימן חולשה ? @IntellectiaAI ?? מסקנה: מומנטום חיובי אבל לא יציב (Speculative rally) ?? בטווח הבינוני (חודשים) המגמה הטכנית עדיין נוטה ל־Bearish/Neutral ממוצעים נעים מראים חולשה (20 מתחת 60) ? @IntellectiaAI המניה רחוקה מאוד מהשיאים ההיסטוריים (ירידות חדות בעבר) ?? כלומר: העלייה האחרונה היא נגד המגמה הראשית (לפחות כרגע) ?? פונדמנטלי יתרונות: צמיחה במכירות ובשימוש במוצר שוק רפואי גדול (טיפולי גידולים) המלצות אנליסטים – אפילו Strong Buy (מדגם קטן) ? Public חסרונות: עדיין חברה הפסדית עם תזרים שלילי ? Stock Titan תלות גבוהה בהמשך חדירה לשוק מניה קטנה ? תנודתיות גבוהה ?? אז מה המגמה בפועל? ?? קצר טווח: מגמת עלייה חדה (Bullish), אבל ספקולטיבית מאוד ?? בינוני טווח: ניטרלי–שלילי (עד שלא תהיה פריצה יציבה) ?? ארוך טווח: תלוי בהצלחה מסחרית אמיתית של המוצר (ולא רק חדשות) ?? נקודות קריטיות להמשך שווה לעקוב אחרי: קצב התקנות ומכירות בארה״ב מעבר להכנסות משמעותיות (ולא רק צמיחה באחוזים) שמירה על מחיר מעל רמות תמיכה (אזורי 5–6 דולר לפי תנודתיות אחרונה) גיוסי הון (דלול משקיעים) ?? סיכום ברור המניה כרגע: ?? “חמה” בעקבות חדשות חזקות ?? אבל עדיין High Risk / High Volatility ?? המגמה הארוכה עדיין לא התהפכה לחלוטין אם תרצה, אני יכול לתת לך גם: ? ??נקודות כניסה אפשריות ? ??תרחיש שורי/דובי עם יעדי מחיר ? או ??השוואה למניות דומות בתחום הרפואי

-

הניתוח דיי קולע למצב המניה והחברה

- איש השטח

שימו לב צריך לראות גידול בהכנסות (ולא רק בהתקנות) לעניות דעתי הצנועה המצב הוא כזה בפועל מה שקורה הוא כך עקב דרישות מ FDA לפריסה של לפחות 30 מקומות שיוכלו לתת טיפול לחולים אייסקיור נאלצת לפתוח גם במקומות חדשים שלא היו להם מכשירים של פרוסנס לטיפולים מכאן אנו רואים גידול בהתקנות של המיכשור סביר להניח שזה יביא בעתיד לגידול בטיפולים וההכנסות אך מצד שני כנראה גם בגידול בהוצאות עקב ההתקנות אני לא רואה רווחים כתוצאה מכך בחודשים הקרובים אייסקיור עדיין לא בסטטוס של להרויח זה יקח זמן קחו בחשבון המשך הפסדים בטווח הקרוב אך מנגד יש לצפות גם לגידול בהכנסות בהצלחה לשורדים

-

-

אייסקיור עושה בית ספר למבינים?

איזה יופי חחחחחחח

-

אייס מנסה ללמד את מי שלא מבין

- תצפית

מילא לא מבין, אבל לא מוכן אפילו להקשיב וללמוד. עסוק בלגלוג כפוי טובה. ומי שלא הבין עד עתה - לא ילמד לעולם. במקום להתבונן על כל עץ אקראי פה ושם - צריך להסתכל על היער היער כולו נותן את התמונה המערכתית. במקום להיות עלה נידף בטרפת הזו ולהיות נתונים לחסדי הביריון שבא למכור 3 מיליון מניות - כדאי שמי שצריך - ייקח את עצמו בידיים ויבין מה פה קורה פה. או שלא.

-

זה לא מזיז כלום כמעט למשקיעים ישנים

- tiesto

רק למי שקנה ב 2.5-3$ אחרי האיחוד רק הם עשו קופה

-

מזיז או לא בנקודה היא שהנייר מתאושש

- איש השטח

בצורה יפה לעת הזו והדרך עדיין ארוכה מאוד אתה עדיין טוען שזו הרצה ומלכודת לפתאים??

-

סיכוי גדול שכן

- tiesto

אולי אני טועה בהצלחה לך אחי

-

איזה הרצה אחי??

- איש השטח

המניה עולה במחזורים גדולים וכל יום באחוזים גבוהים ואין שום הודעה שתצדיק זאת למעט הסיבה שהנייר נשחט ועכשיו מתקן אולי מתרחש משהו שאנו לא יודעים ויתברר בקרוב או שלא ולידיעתך אני לא מאוהב בפוזיציה שלי !!!

הצג עוד 5 תגובות

-

-

האם שמיר מנסה להפשיר תקרח

מעניין אתמול הוזכרה טרומו היפאנית חומר למחשבה פלנאסמור עושה חייל ברכות לניצולים ורק אותי ועוד כמה מרצקי תקע כנראה שהוא כרגע מעדיף למכור פיצוחי חמניות במחיר 32 אג ל100 גר לא רוצה להתקדם לשקדים קשיו פיסטוקים האיכותיים והיקרים יותר ינעל העולם מרצקי תביא הודעה מהותית הצלחות

-

אייס -25-27 ביוני, 2026 בקיוטו, יפן

IceCure מתכוננת למפגש האגודה היפנית לסרטן השד 2026 ותוכננה הגשה רגולטורית לסרטן השד ביפן על ידי תאגיד טרומו אחת מ-20 החברות המובילות בעולם למכשור רפואי

-

ממש ממליץ על קיוטו. ויפן בכלל.

- ATUK19

רק שהכרטיסים לשם מאד יקרים ובטוח שאנשי אייס יטוסו לשם במחלקת עסקים. איך אני מקנא בהם. האשל שמאשר מס הכנסה מספיק שם בשביל לאכול כמו מלך ונשאר עודף. ולתצפית - על זה אמר המשורר "חתיכות כמוה אתה מדףדף בכל זו'רנל. " בשיר טרמינל.

-

-

ועוד הרצה של אייסקיור ל-8$ על שטות

וטרם יבשה הדיו - כבר 6$... 😖

-

עכשו במסחר 6.60 דולר ידידי

- איש השטח

ירדה כמו כלום עולה על כלום לי זה נראה תיקון מחירים במניה ב10 ימים אחרונים בערך 300 אחוז זה לא רע בכלל נעים לראות את הכסף חוזר הביתה והכל בדגש על כרגע בעתיד הקרוב נראה מה יקרה??

-

200% לא 300$ (ללת)

- tiesto

-

5 שנים לא הצלחתי לשכנע אותך

- תצפית

ומן הסתם אתה גם לא תלמד. רשמתי פה מגילות על גבי מגילות ואתה נשאר אופטימי על 22 סנט... נו, שויין. התהפכתי על אייסקיור בסוף 2022 יש כאלה שזה לא יקרה להם לעולם, גם כשלא תישאר להם שם פרוטה שחוקה. אבל אופטימיות זה נחמד... רק שהקוראים פה לא יתבלבלו, אני בטוח שהם לא מחמיצים את הנקודה ואת התמונה הגדולה של מה שקורה במנייה הזו.

-

גם אם דיעותינו שונות בסהכ מחליפים

- איש השטח

דיעות בנקודה כזו או אחרת אתה לא צריך לכעוס אתה מגיב ואני מגיב והכל בסדר מבחינתי בכל אופן אני לא מסתיר שאני מושקע עמוק בנייר וגם מופסד לא מעט מי שבפנים בפנים ומי שבחוץ בחוץ וכל אחד שישקול היטב אם לצאת או להיכנס לנייר הזה וכל אחד אחראי למעשים שלו בהצלחה לשורדים פה

-

תיקון מחירים במנייה?

- תצפית

כאשר יש בפתח מישהו שעומד לשפוך לשוק 3 מיליון מניות שתנבענה מאופציות ממומנות מראש? אל מול משהו בסביבות 3M מניות קיימות? מה שמכעיס אותי זה הניתוק מהמציאות, עד כמה אפשר להיות עיוור ולא לראות מה עומד בפתח.

הצג עוד 3 תגובות

-

-

בדיקה שתחליף MRI

השבוע בביומד מידג'רני נכנסת לעולם הרפואה עם בדיקה שתחליף MRI, ומחכים לה כמה מכשולים חלוצת התמונות בבינה מלאכותית פונה לכיוון חדש: ספא, בריכות קרח וסקירות רפואיות, והיא תצטרך להתגבר על כמה מכשולים • בדיקה לאבחון מוקדם של סרטן הלבלב תגיע בקרוב לישראל • וחברה ישראלית מצטרפת לגל הרכישות מסין • השבוע בביומד גלי וינרב14:00 חדשות הביומד / צילום: Shutterstockחדשות הביומד / צילום: Shutterstock ספא וסי.טי באווירה חלומית: מידג'רני עושה צעד ראשון בעולם הרפואה מידג'רני, מחלוצות התמונות בבינה מלאכותית, מרגישה כיצד הצ'טבוטים האחרים נושפים בעורפה ומעדכנת את תחומי פעילותה. לאחרונה הודיעה החברה על השקת "פרויקטים למען האנושות", והראשון שבהם מיזם רפואי שאפתני. מידג'רני רוצה להשתמש ביכולות הבינה המלאכותית שלה בסקירות הרפואיות, ולהפוך את הבדיקה לחוויה נעימה ולא קלאוסטרופובית. כך מתארת אותה החברה בבלוג שלה: "זה מתחיל בצעד אל תוך בריכה רדודה של אור זהוב, ואז בהדרגה אתם מורדים מטה והמים מקיפים אתכם. אתם עוברים דרך טבעת של חיישנים תת-מימיים". התוצאה היא אולטרסאונד לכל הגוף, או "סי.טי אולטרסאונד" כפי שמכנה זאת החברה. לדבריה, מדובר ביותר מ- MRI. בכוונת החברה, שעד כה סיפקה תוכנה בלבד, להקים בסן פרנסיסקו ספא, שיציע לצד הסורק הרפואי סאונות ובריכות קרח. במקביל, היא תפעל לייצר ולהפיץ 50 אלף סורקים כאלה בשש השנים הבאות כדי לבצע מיליארד סריקות כל חודש. יעד שאפתני בהחלט. בשלב הזה, החברה מכוונת ל"בריאות כללית" ולא למחלות מסוימות, במטרה "להעשיר את השיחה עם רופאים, מאמני כושר וחברי-בינה-מלאכותית (AI Friends)". בשלב הבא, בכוונתה לפתח בדיקות ספציפיות שיוגשו לאישור ה- FDA. מידג'רני יכולה להפיק כמה לקחים מניסיונות שאפתניים קודמים של חברות תוכנה בתחום הרפואה. הראשון הוא שרק פלח קטן מהאוכלוסייה מוכן לשלם מכיסו על בדיקות לייף סטייל כאלה. רוב הסריקות בעולם ממומנות על ידי חברות ביטוח, ואלה רוצות לדעת מה בדיוק המחלה שבודקים ומונעים, וכיצד זה יחסוך להן כסף. עוד בנושא טכנולוגיה דבר נוסף, החברה מדברת על החלפת CT ו- MRI באולטרסאונד, אולם כל סוג הדמיה נותן מידע שונה. לאולטרסאונד יש אתגרים טכנולוגיים, והוא שיטת הדמיה פחות טובה לאיברים מלאי אוויר כמו ריאות או מוח., במטופלים עם השמנה חמורה, הוא לא תמיד מדייק בהדמיית האיברים הפנימיים. מידג'רני מאמינה שטכנולוגיה החדשה שלה תוכל להתגבר על חלק מהבעיות הללו, ובעיקר מאמינה ביכולתה לבצע סריקה של המוח באמצעות אולטרסאונד. ייתכן שמידג'רני מתכננת לבנות מאגר סריקות שיהיה רב ערך בפני עצמו. יש בכך פוטנציאל, אך גם לבתי חולים ולקופות חולים ברחבי העולם, וכן לגורמים כמו UK Bio Bank , יש מאגרי סריקות, לצד מידע קליני רב נוסף. בישראל פועלות היום כמה חברות העוסקות בממשק שבין בינה מלאכותית להדמיה. ביניהן Aidoc שפיתחה כלים אוטומטיים לקריאת הסקירות; Nanox , שבאמצעות יכולות חישוביות מעוניינת לבצע בדיקת CT באמצעות מכשירים שיותר דומים לרנטגן; ארינטה, שפיתחה מכשיר CT מוקטן, ספציפי ללב ועוד. נובקטיס מצטרפת לגל הרכישות מסין חברת נובקטיס, הנסחרת בארה"ב ומנוהלת על ידי הישראלי רון בנצור, הודיעה שתרכוש מחברת Haisco הסינית את הזכויות לפיתוח ושיווק מחוץ לסין של שתי תרופות חדשות. מניית נובקטיס עלתה אתמול 19% בעקבות ההודעה והחברה נסחרה הבוקר לפי שווי של 438 מיליון דולר, תשואה של 408% על מחיר ההנפקה. נובקטיס מצטרפת לטרנד של חברות אמריקאיות הרוכשות תרופות חדשות מסין. בדרך כלל, מדובר בתרופות שהן מולקולות חדשות, כלומר לא גנריות, אך הן פועלות על מנגנון ביולוגי מוכח. במקרה של נובקטיס, אחת מהתרופות היא למחלות אוטואימוניות נדירות הנמצאת לקראת שלב III של הניסויים הקליניים בארה"ב, והשנייה לתחום הסרטן, שנמצאת לקראת תחילת הניסויים. בתמורה נובקטיס תשלם 40 מיליון דולר מיידית ובאבני דרך קרובות, ועד 1.42 מיליארד דולר אם שני המוצרים יאושרו ויצליחו. בקופה של החברה 25.1 מיליון דולר. אין לה עדיין הכנסות וברבעון הראשון של השנה היא הפסידה כ-6.1 מיליון דולר. בנצור מספר לגלובס שהחברה התחילה כבר לפני כשנתיים להסתובב בכנסים ולחפש טכנולוגיה סינית. "התעניינו במוצר לסרטן בשלב הפרה-קליני שלו, ובכך היה לנו יתרון על רוב החברות האמריקאיות שמחפשות בסין רק מוצרים בשלים. כך נוצרה ההזדמנות לרכוש גם את המוצר האוטואימוני, שכבר יש סביבו המון מידע קליני". בנצור מציין עוד שהייסקו חתמה לאחרונה על שני הסכמים עם חברות הביג פארמה אלי לילי ואבווי. יש לה 30 מוצרים בשוק מתוך צנרת מוצרים כולל של כ-70 מוצרים. "הם כנראה הרגישו שהם 'מסודרים' מבחינת הזדמנויות הביג פארמה שלהם, ויכולים לקחת סיכון עם חברה קטנה אך גמישה יותר", הוא אומר. לנובקטיס מוצר לסרטן בשלב מוקדם של הניסויים הקליניים, והעסקה הזו הופכת אותה לחברה קרובה הרבה יותר לשוק. בקרוב בישראל: בדיקה לזיהוי מוקדם של סרטן הלבלב חברת הסטארט-אפ הישראלית Adenocyte, שפיתחה טכנולוגיה לזיהוי מוקדם של סרטן הלבלב, השלימה סבב גיוס של 10 מיליון דולר בהובלת קרן ההון סיכון הקנדית iGan, ובהשתתפות קרן המחקר ע"ש גדליה דורון הפועלת מטעם האגודה למלחמה בסרטן. בנוסף, חתמה החברה על הסכם שותפות עם רשת המעבדות האמריקאית Quest Diagnostics לביצוע סקירות ברחבי ארה"ב. בישראל, המערכת עומדת להיכנס בחודשים הקרובים לשימוש במרכז הרפואי שערי צדק.

-

לידיעת שמיר ומרצקי באירוניה כמובן

- jota20

עסקת רישוי אסטרטגית: נובקטיס פארמה רוכשת זכויות מחוץ לסין לשתי תרופות Best-in-Class נובקטיס פארמה מודיעה על הרחבה של אסטרטגית הפורטפוליו באמצעות הסכם רישוי עםHaisco Pharmaceutical Group לזכויות מחוץ לסין עבור שני מועמדים קליניים בעלי פוטנציאל להיות הטובים מסוגם (Best-in-Class)

-

-

פריצת דרך ישראלית

גבר מכור לתרופות נגמל ב-20 דקות - עם גלי קול גמילה מהתמכרות בלי ניתוח, בלי תרופות חלופיות - באמצעות גלי קול ממוקדים למוח. בית החולים רמב"ם ביצע הליך ראשון מסוגו בטכנולוגיה של חברת "אינסייטק" הישראלית. תושב הצפון שהתמכר לכדורי אופיואידים נגמל בזמן קצר. ד"ר ליאור לב טוב, מנהל היחידה לנוירוכירורגיה תפקודית: "לא פחות ממהפכה רפואית וטיפולית. הניסיון הזה פותח לנו שערים לטפל במגוון מחלות קשות"

כדי להשתתף בדיוני

הפורום

עליך להתחבר לאתר