טאואר

71,000 5.42%+

-

סדר קצר בחברות השבבים, עד כמה שאני יודע

שכבה א. - החברות שמייצרות את מכונות הייצור. ASML מייצרת את המכונה העיקרית של ההדפסה. AMAT מייצרת מכונות נלוות של ניקוי כרסום ועוד. LRCK KLAC ציוד בדיקה (יש הרבה דפקטים בשבבים בתהליך הייצור!!!) נובה גם ציוד בדיקה. שכבה ב. - חברות ייצור השבבים. TSM טיוואן סימיקונדקטור - מונפול הייצור של רוב חברות התכנון. MU ייצרנית שבבי זכרון (מתכננת ומייצרת). INTC יצרנית מעבדים ועוד (מתכננת ומייצרת). שכבה ג. מתכנני ארכיטקטורת המעבדים והשבבים. NVDA מובילת שוק ה-GPU. AMD יצרנית CPU ו-GPU כינור שני בכל תחום. INTC יצרנית CPU עם נסיון לפרוץ לתחום הלוהטים. AVGO יצרנית מעבדים לסמארטפונים וקבלנית לשבבי AI של החברות הגדולות. ARM מתכננת מעבדים בשיטה ייחודית של ARM (להבדיל מ-CPU) MU מובילת שוק שבבי הזכרון HBM. SNDK דומה למיקרון. שכבה ד' - קישוריות. MRVL יצרנית קישוריות בין רכיבי הדאטה סאנטר ומחוצה לו. CSCO יצרנית וותיקה שזכתה לעדנה. ALAB די דומה למרוול. NVTS מייצרת מעבדים ספציפים לניהול החשמל במעבד. AXTI מייצרת חומרים מורכבים לתעשיית הקישוריות המתוחכמות. טאואר מייצרת שבבי תקשורת וכן מקשרים פוטנים מתוחכמים. שכבה ה' - מחזיקי דאטה סנטרים ומוכרי ענן AI. NBIS - מחזיקה דאטה סנטר'ס וחוזים עם החברות הגדולות. CRWV - דומה. ORKL - דומה, עם נסיון רב במאגרי מידע עסקיים. יתכן שיש מקומות שלא דייקתי, וודאי שהשתמטתי חברות חשובות, אבל זה הכיוון באופן כללי - טל"ח.

- #טאואר

- #נובה

-

הייתי מוסיף כתת שכבה לשכבה ד', או כשכבה סמוכה,

- RMA

את תחום המתגים (סוויצ'ים). אריסטה (ANET) וסיסקו בעיקר. עשית סדר. תודה🌹

-

מה לגבי AAOI איפה ממוקמת? נראה לי גם שייכת

- מחושב

🙏

-

כמה ידע בשירשור, כל הכבוד לכם! (ללת)

- zenir7

-

באופן גס, אני חושב שזה נכון

- gil_am

אני לא מהנדס חשמל, ונראה שגם לא אתה... בגלל זה זה תיאור לא ממש "מקצועי", אבל בעיקרו הוא נכון. כך למשל - טאואר לא שייכת לתקשורת/רשתות נתונים. גם טאואר וגם מיקרון הן לדעתי חברות שב 99% הן יצרניות שבבים. לא הרבה מעבר לזה. מיקרון מתמחה בשבבי זכרון, וספק אם יש לה יתרון בשבבי HBM על הקוריאניות. אני מעריך שזה די קומודיטי. לכל אחד מיצרני השבבים (טאואר, מיקרון, שתי הקוריאניות, TSM, אינטל) יש נישות שבהן הן מתמחות, אבל בגדול המוצר שלהן מוגבל. אינטל עוסקת גם בתכנון וגם ביצור. TSM זה סיפור קצת אחר, למרות שבעיקרו של דבר גם היא מוכרת מוצר "מוגבל". חברות כמו אנבידיה וברודקום למשל, לא מייצרות כלום. לא שבבים, וכמעט לא שום דבר אחר. הן עוסקות בתכנון, ודואגות שירכיבו את המוצרים שלהן כמו שצריך. אנבידיה אמרה הרבה פעמים שבמחשב שלה יש עשרות אלפי רכיבים (ויש גם מערכת הפעלה). AMD היתה פעם יצרנית שבבים, והחליטה לפני די הרבה שנים להעביר את היצור לגלובל פאונדריז. ההבדל הגדול הוא ב CAPEX. בכל חברה שיש CAPEX משמעותי, אתה יודע שזו יצרנית שבבים. זה אחד הסיכונים הגדולים של החברות האלו. טאואר לא הקימה מפעל חדש מאז פאב 2 במגדל העמק, לפני כ 30 שנים. הם מנסים להתחכם לעניין הזה בכל מיני עסקאות של רכישת כושר יצור/מבנים). הנדוקה החשובה שצריך לשים אליה לב, היא שיצרניות הציוד, כולל הבדיקה, עלו על זה שחברות השבבים צופות גידול ניכר בכושר היצור בשנים הבאות - יש כאן הפרש פאזה. לוקח זמן להקים מפעל, ורק אז מכניסים מכונות, ורק כעבור זמן נוסף, מכניסים ציוד בדיקה. בגלל זה, מיקרון מתומחר על זה שהיא עושה כסף עכשיו, וכמוה TSM. מניות הציוד והבדיקה מתומחרות על זה שיעשו כסף גדול בעוד מספר שנים. השאלה היא אם התימחור נכון. לגבי חברות שמשכירות דאטא סנטרס, כמו CRWV - יש כאן עלויות גדולות מאד, ומינוף גדול. זה די דומה לחברות הציוד והבדיקה - ברקס רציני בהשקעות בתחום ה AI, יכול לחשוף תימחור גבוה מדי כרגע. כללית, לא התעמקתי בתימחור החברות השונות, פרט לאלו שאני מחזיק, כך שאין לי דעה.

- #טאואר

-

מתי אתה פותח מדד עוקב (ללת)

- zenir7

הצג עוד 8 תגובות

-

טאואר שוב פינקה 8 אחוז בתוך יומי

-

נמתין לתוצאות הקלדה של היאנקים (ללת)

- דירותא

-

11% בשעת המסחר האחרונה (ללת)

- ATUK19

-

אתה מחזיק דלק קבוצה? (ללת)

- 2153yare

-

מחזיק חזק, בערך שליש מהתיק (ללת)

- ronendam

-

-

להתחיל לשרשר פינרגי לא לפתוח פוסטים חדשים יותר (ללת)

-

הזיה, שמנייה כמו פינרג'י מדוברת כאן

- SH1333

-

טיימינג זה המוצר הכי חשוב בשוק ההון

- הדר

ולרבים אין אותו. במניות כמו פינרגי אם יש לך את הטיימינג הנכון אתה עושה תשואה של 5 שנים בחודש.

-

מסכים איתך . אבל אנשים צריכים להכיר

- SH1333

את המוגבלויות שלהם, ולא לשרוף זמן בחלומות שווא . אם אתה סוחר על פי מומנטום, זה סיפור אחר אבל לדגור שנים על מניה שמוכרת חלום שאולי יתגשם, זה בדרך כלל מתכון מושלם לאכזבות .

-

איזה כיף לצאת ממחסן עם האישה אחרי שעתיים של👀

- maxim2222

לא לא של סקס 😂 אחרי שעתים של הרכבת מדפי מוגרבי האיכותיים, וראות את פינרג'י משייטת לה מעל 300 במחזור גדול 👏 והאופציה, איה ביקוש- עשרות אלפים, רק תמכור (חלילה)

- #פינרג'י

-

פינרג'י

- סלגר2

פריצה מעל שער 300 סופר חיובית. מתומחרת בחסר לטעמי

-

-

טאואר משתוללת , האמריקאים מתים

על החברה

-

גם אני (ללת)

- דירותא

-

טאואר/tsem,יומי,נסדק.למרות

- melizik

העליה העוצמתית,נכון לעכשיו,המתנד המהיר עומד על-42,ולכן צריך לחכות לעליה נוספת של 15% לפחות,כדי שיפרוץ את 50,וכל כניסה לפני לע"ד עדיין בסיכון גבוה, ולמרות פריצת היתד!

- #טאואר

-

זה לא מתבטא בארביטראז (ללת)

- כרובי

-

לך תשתה מים קרים,

- melizik

יש עוד שעתיים מסחר,סבלנות לא עולה כסף!😚

-

7% זה לא משתוללת במקרה שלה (ללת)

- NoneOfUrBuis

הצג עוד 3 תגובות

-

-

טאואר שוחררה 66660~66690 🌹

מעדיף לנעול רווח נאה בטרייד מהיר. ייתכן ואשוב אליה בדרופ היומי, אם יגיע. ממשיך עם קרן סל שבבים

- #טאואר

-

לבריאות.😃 (ללת)

- תומס הקטר

-

לא הבנתי קנית בשער 66660 ומכרת בשער 66690

- doron_el

איפה הרווח הנאה? או שלא הבנתי אותך נכון

-

אלו שערי המכירה שלי, לא הקנייה

- ronendam

-

טאואר מתחילה להניע - אולי יכנס תיקון בשבבים🙇 (ללת)

-

שבבים מחפש המלצה

לא לעכשיו אבל שוקל כניסה לתיק אם תהיה ירידה נוספת אם למישהו יש מספר נייר עם תמהיל טוב אשמח, מנוטרל מט"ח כמובן

- #טאואר

-

קרנות מנוטרלות 5133657,5133293,5132972,5135074

- poli88

,5134242,5134556..

-

תודה 🙏🏻 (ללת)

- ofeki

-

נכון מכל הניירות האלה 5135074

- elson

עוקב בדיוק אחרי ה SOXX כמובן מנוטרל

-

אני לא מבין גדול בניירות בארץ אבל תבדוק

- elson

את זה מס נייר 5135983

-

אחלה אופציה נראה אם יציעו עוד (ללת)

- ofeki

הצג עוד 2 תגובות

-

טאואר ממשיך לאסוף לתוך הירידות 🌹

-

למה לא לחכות עוד קצת

- יופיטר

גם בדלק תכננתי לקנות ב 85 קנינו ב90 הגיע ל75 גם פה לדעתי תמשיך לנזול

-

לכן אוסף במנות, כאן לטעמי הסיפור שונה

- ronendam

-

-

טאואר בעיצומו של התיקון.

-

טכנית לא נראית טוב כי שברה תעלה עולה

- הדר

ואם 209 ישבר מטה אזי תמשיך לרדת חזק עד 184 . הבעיה שם שהיא עלתה לשמיים עם השבבים ויורדת איתם. מתאם אחד לאחד

-

הלוואי שאתה הפעם צודק יהיה מה לחזק (ללת)

- דירותא

-

מה זה הקו הכחול? קשור לפיבונאצ'י? (ללת)

- שמילי

-

אני גם לקחתי היום מנה

- נוידי

במינוס 6.5

-

גם מנסה לתזמן נקודת חבירה...

- Hookset

אולי במנות מכאן, אולי אמתין לידיעה שתתן רוח גבית לסקטור. בסוף הדרישה גדולה מיכולת הייצור, אי אפשר להסתיר את זה.

הצג עוד 2 תגובות

-

-

טאואר אמרו 300 או 30 כבר לא זוכר 🐻 (ללת)

-

ועין, מה אמרו לגביה? (ללת)

- החלפתי כינוי

-

קוקוריקו..ככה נכנסים בלי בוקר טוב? (ללת)

- הדר

-

בוקר טוב בוקר אור 👯

- רוני.1

צהרים טובים 🔥

-

בנוסף לשתפ עם אהבת השם צריכים גם...

- אביהו1245

שתפ עם אברבנאל יש לא מעט מועמדים אחלה כסף ייצא מזה

-

אתה מתנדב לחתום עלי

- רוני.1

לא מקבלים אותי ללא חותם אז חייב להיסתפק בטיפול של הדר קלונקס פאקסט

הצג עוד תגובה אחת

-

-

המסחר בת”א ננעל בירידות חדות: מניות השבבים והנדל”ן בלטו לשלילה

מדד ת"א 90 ירד בכ-2%; מדד הנדל"ן ומדד הבנייה איבדו 1.9% ו-2.4% בהתאמה אחרי הריבית; בנק ישראל המשיך להתערב בשוק המט"ח ברקע השקל החזק

- #טאואר

- #מנורה מב החז

- #קמטק

המסחר בת”א ננעל בירידות חדות: מניות השבבים והנדל”ן בלטו לשלילה

-

טאואר הגדלתי בפתיחה 63700 🌹 (ללת)

-

סיבת הירידה? (ללת)

- חגיתת

-

ירידות במניית סמסונג באסיה

- ronendam

-

כן, מסתמן גל יורד בשבבים (ללת)

- חגיתת

-

חוזק גם נראה האם יהיה תיקון😒 (ללת)

- hagay777

-

אמיץ (ללת)

- MiAni

-

-

שישה מונדיאלים, אפס גביעים - כך תם עידן CR7

זה נגמר בדאלאס, בדקה 90, בדרך הכי אכזרית שכדורגל יודע להמציא. מרינו, המחליף שנכנס חמש דקות קודם, כבש בתוספת הזמן והעניק לספרד 1-0, וכריסטיאנו רונאלדו סיים את המונדיאל השישי והאחרון שלו שער אחד מהארכה. הוא אמר את זה בעצמו לפני הטורניר, זה המונדיאל האחרון שלי, ועכשיו זה רשמי. הגביע העולמי, הדבר היחיד שחסר לו, יישאר החלום שלא הוגשם. ודווקא ספרד סוגרת את הסיפור. המדינה שבה הפך לגדול בעולם, שבה כבש את השיאים הגדולים שלו, היא זאת ששלחה אותו הביתה מהבמה הגדולה בפעם האחרונה. ורק לפני ארבעה ימים ראינו אותו כובש את שער הנוקאאוט הראשון שלו אי פעם במונדיאל ומתחבק עם מודריץ' במרכז המגרש. שתי האגדות של הדור נפרדו מהגביע העולמי באותו שבוע. עשרים ושלוש שנים במדי הנבחרת, מלך השערים של הכדורגל הבינלאומי, שישה מונדיאלים, ואף רגע אחד של הרמת הגביע. אפשר להתווכח לנצח על הדירוגים, אבל על דבר אחד אין ויכוח, לא יהיה עוד כוכב כזה. תם עידן CR7.

-

גם הדר מחכה לתגובה והרי הגיע

- דירותא

נגד מי שיחקה ארגנטינה עד כה? מי שלא קלט איך הסתדרה ההגרלה שיבושם לו מדינה בה מתגוררים 46 מ בני אנוש פי 4 יותר מפורטוגל 11.4 מ נתון המשפיע על פונציאל טבעי לכשרונות. 😒

-

כתבת שטויות בלי הכרה

- הדר

ראשית מתחילת המונדיאל לא דיברתי ולא ביקרתי את רונאלדו. לי ברור מי הטוב בהיסטוריה ככה שהמונידאל הזה לא ממש משנה. שנית מה הקשר לכמות ה אנשים? בכייף וארדה יש חצי מליון איש והם כמעט העיפו את ארגנטינה. בנורווגיה 5 מליון ויש להם כוכב על. בקוראטיה 4 מליון ויש להם נבחרת מפוארת. ועוד דוגמאות לרוב

-

בוא נפזר שטויות... נושא אוכלוסיה

- דירותא

היה גם היה בינינו בעבר. כף ורדה או קרואטיה נורבגיה לא הגיעו להישגי פורטוגל בכדורגל העולמי ואפיזודה חולפת פחות נחשבת. מי שראה את מחצית הראשונה בין ברזיל לנורבגיה כולל החמצת פנדל דקה 10 ראה שברזיל טובה יותר מבחינת שחקנים ביום ששום דבר לא מצליח לה. נמתין להמשך בינתיים חיזקתי טאואר

- #טאואר

-

אני באמת שלא מבין מה אתה אומר

- הדר

והאמת אף פעם לא הבנתי. רונאלדו יכול לצחצח את הנעליים של מסי. נקודה סוף פסוק. הגיע הזמן להפנים זאת למרות שזה קשה לך.

-

להתעלם מעובדות בנושא זו גדולה

- דירותא

על הדרך במידה ולא שמעת..רונאלדו הוסיף השנה מספר תארים לרזומה שלו שאף אחד מהשמות שציינת לא הגיע אליהם. נתראה ב 2027 בנושא זה

הצג עוד 10 תגובות

-

-

טבע טאואר ניס אופקו כולם מחר למטה (ללת)

-

זמן מעולה עבורי לאסוף טבע👍👍👍 (ללת)

- hagay777

-

להוסיף לרשימה את נובה קמטק (ללת)

- m-g

-

טאוור ואופקו מילא טבע ונייס לא (ללת)

- יורד מהעץ

-

אחלה קוקוריקו (ללת)

- adi256

-

-

טאואר לקחתי עוד קצת בפתיחה 🌹

מקווה לראות ריבאונד אבל אם הוא יבושש להגיע, ממתין עם חכה נוספת למטה. כנ"ל לגבי קרן סל שבבים שנרכשה בשישי

- #טאואר

-

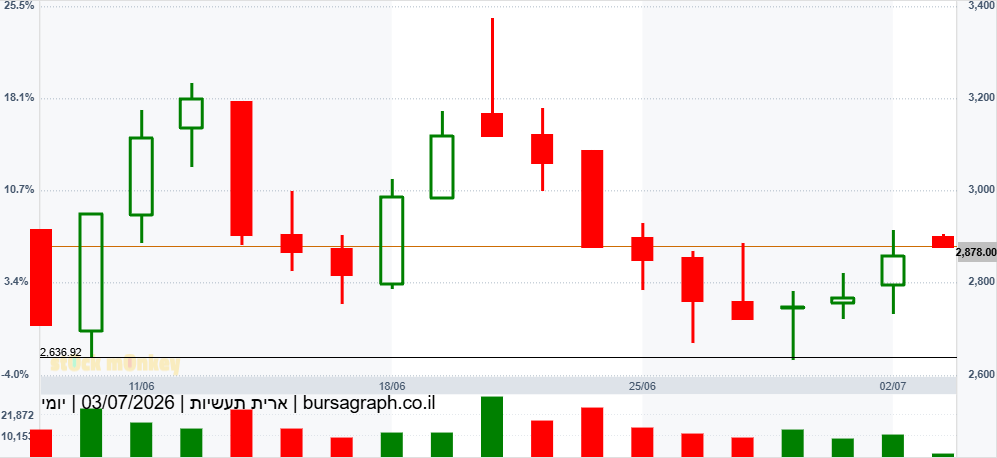

טאואר

התמיכה נעצרה (בינתיים) כמו שעון. איזור 200-210 דולר. מעקב אחריה. האנליסטים נותנים מחיר יעד של 313 דולר למניה אשר כמובן לא מבטיחים כלום, דעה ולא המלצה

- #טאואר

-

ארית תעשיות

- קפדראשו1

-

טאואר נכנסה לתיק בפתיחה 66750 🌹 (ללת)

-

טאואר באיזור חשוב כאן אמורים להגיע הקונים

-

שברה תעלה עולה ארוכת טווח (ללת)

- oattias

-

יכול להיות שיגיעו.

- minaeksh

אבל הייתי מוריד קצת את הקו.

-

השאלה אם מדד השבבים ישבור?

- הדר

כי היא הפכה נגזרת של המדד במתאם גבוה מאוד

-

יכול לעלות גרף?👍 (ללת)

- ronaldinio

-

👍 על הקשקש (ללת)

- הדר

הצג עוד תגובה אחת

-

-

טאואר. חלום שלי כאחד שמכר לאחרונה הכל.

ומת לחזור😂 חברה מצויינת ניהול משובח. והגיע זמן הסיליקון פוטוניקס אחרי הרבה שנים. מצרף גרף שניראה לי דימיוני שתגיע לשם. אבל כל עוד היא מתממשת. אני מחכה. למרות שמחר הכל יכול להתהפך.וזה קרה כבר הרבה פעמים.

- #טאואר

-

טאואר. חלום שלי כאחד שמכר לאחרונה הכל.

ומת לחזור😂 חברה מצויינת ניהול משובח. והגיע זמן הסיליקון פוטוניקס אחרי הרבה שנים. מצרף גרף שניראה לי דימיוני שתגיע לשם. אבל כל עוד היא מתממשת. אני מחכה. למרות שמחר הכל יכול להתהפך.וזה קרה כבר הרבה פעמים.

- #טאואר

-

למה לא תוכנה?...

- חכםחנוכה

-

אני גם מכרתי בשפיץ

- נוידי

ב320 מחכה למטה

-

אני לא מכרתי בשפיץ😂

- minaeksh

מכרתי בסביבות 170 דולר ממוצע. אבל קניתי אותה אחרי פיצוץ עיסקת אינטל. ככה שאין לי תלונות. כניראה שמחר ניקנה מנה ראשונה.

-

ביום שני, מחר אין מסחר. (ללת)

- משהאאא

-

ברור כמו כל הפורום (ללת)

- shlomis33

הצג עוד תגובה אחת

-

פינרג'י - הבוקר היו כאלה אשר היו

סקפטים לגבי פינרג'י , ההודעות אותן היא משגרת לבורסה או אם לדייק , ניסוח ההודעות , פעילות הקבוצה , היכולות הכוונות הרצינות ועוד ... אם לפשט את הדברים , שליליים בלשון המעטה לגבי תוכן ההודעה . מה הסיבה או הכוונה , לכתיבה כה נחרצת , האם זה מגיע ממקום אמיתי וחיובי ? לי עדיין אין את התשובה לכך ...

- #פינרג'י

-

אם אתה מדבר אלי אני יצאתי נגד

- הדר

אימרות שיש אנשים פה שכתבו שהיא תהיה חברת ענק. או כאלה שאמרו שהיה תכנס למעוף. אני בטוח שאתה מסכים שהיתה פה הגזמה פראית. בנוסף הדגשתי שזה מכתב כוונות בלבד וצריך לחכות לחוזים. במיוחד שהשוק חלש. הכתבות שאיזה בחור אחד העלה פה שיכנעו אותי להכנס. בנוסף פתאום ראינו ביטחון עצמי במניות הקטנות. איש לא עשה בכוונה וסיעור מוחות בפורום הוא סבבה.

-

סיעור מוחות זה אחלה

- Bשתים

אבל כשפתאום כולם הופכים סקפטיים (בפרט מי שבחוץ) והכתב של ספונסר נותן כותרה מורידה... זה לא משאיר טעם טוב..

-

בשביל מה זה טוב?

- Qwer123

אפשר להיות אופטימיים, אפשר להיות סקפטיים, ואפשר גם לשנות דעה תוך כדי תנועה במיוחד בשוק ההון. משקיע יכול לחשוב בבוקר שהודעה מסוימת לא מספיקה, ואז תוך כדי מסחר להבין שהשוק מתמחר אותה אחרת. הוא גם יכול להיות חיובי על החברה ועדיין לממש רווח אחרי עלייה חדה. המטרה של פורום משקיעים היא לא למחוא כפיים רק לדעה אחת. להפך, הערך האמיתי הוא כשיש טיעונים לשני הצדדים: מי שחיובי שיסביר למה, מי שסקפטי שיסביר מה מפריע לו, ושהדיון יישאר ענייני. בסוף כל אחד שם את הכסף שלו, וכל אחד אחראי להחלטות שלו. כמעט בכל מניה ובכל הודעה יש סיפור מעניין, ויש גם סיכונים. יש הודעות עם פוטנציאל גדול, ויש עדיין שאלות על מסחור, הסכמים מחייבים, זהות השותפים, לוחות זמנים ויכולת ביצוע. לגיטימי לגמרי להתווכח על המשקל של כל אחד מהדברים האלה. לכן בעיניי פחות נכון לייחס כוונות לאנשים רק כי הם שליליים או סקפטיים. דיון טוב הוא כזה שמאפשר גם התלהבות וגם ביקורת כל עוד הן מנומקות. כל מה שכתבתי נכון לכול המניות ובהקשר פינרג'י בואו נקווה להמשכיות והצלחה כחול לבן שתביא גאווה אבל זה לא יום של להתהלל חוגר כמפתח

- #פינרג'י

-

מה דעתך על אוטונומס . עבר כבר זמן

- מהענף

מאז ההדגמה המעולה שלה בפולין . למה דברים לוקחים ככ הרבה זמן ? אתה רואה את עצמך שם לטווח ארוך ?

-

וינטו. תישמע. יש כאן הכל בפורום.

- minaeksh

אבל תבין דבר אחד. וג.נ אני מחזיק באופציה 4 כי אני מאמין שהחברה מעניינת. להגיד שאני בטוח זה יהיה שטות. החברה מיתקדמת אבל זה עדיין טעון הוכחה. הלוואי ותצליח. אבל לא כל מי שסקפטי זה מסיבה ראה. אני מהדור שכבר היה מספיק מבוגר בשנת 2000 וזוכר מה קרה לחברות שספק אם שמעת עליהן עלו לשערים דימיוניים כמו אורכית או אלוריון שזה היה הדבר הבא. גם טאואר אז הייתה בין הכוכבות. הגיעה לשער 200 דולר ליפני 26 שנה. וכימעט שפשטה רגל והגיעה ל6 דולר. אז בוא לא כל מי שסקפטי או מזהיר הוא אנטי. יש מצב שהוא זהיר וזה בסדר גמור. אם הייתי בטוח הייתי שם 200 אלף בקלות. אבל אני לא בטוח וכרגע שם סכום קטן יחסית באופציה. אם יהיה חוזה ראשון והמניה תעלה בעוד 30% בכיף אכפיל או אשלש. אבל כרגע זה עדיין חלום.

- #טאואר

הצג עוד 3 תגובות

-

דלק קבוצה--ידוע במחוזותינו שהמון פעמים חברות

שעושות איחוד הון...חוטפות על בסיס טכני. כלומר מניה שנסחרת בשווי 1 דולר עושה למשל איחוד 1:5 ומעלה את מחיר המניה ל-5 דולר וכמות המניות קטנה בהתאם. דלק קבוצה הכריזה על פיצול הון. מהלך הפוך. הפיצול הוא 1: 10. כלומר שער המניה ירד מ-79000 לשער 7900. על פניו אולי יראה למשקיעים שער נמוך. זכור לנו מקרה אנבידיאה וטסלה שעשו פיצולים והמניות עלו חזק לאחריו. זהו תרחיש טכני בלבד שיכול שלא להתקיים. בכל מקרה לטעמי כאמור תלך לקצה תעלה יורדת/ אישור מעל ממוצע 20 80300

- #דלק קבוצה

-

איזה קצה עליון או תחתון.... (ללת)

- 2153yare

-

גם טאואר עשו בזמנו פיצול

- חיים ב

-

אז היית צעד לפני פשיטת רגל וחובות

- דירותא

לא זה מה שגרם לשוק ההון להתייחס למניה. אכלנו מרורים דאז

-

טאואר ירדה אחרי האיחוד מ3653 ל 1348

- ATUK19

איחוד באוגוסט 2012 - 10 ימים אחר כך 2960. בדצמבר 2013 שפל 1348 ואז העיסקה עם פאנסוניק - ומשם היסטוריה והיסטריה. עליה של פי 80 בשער המניה הדולרי. גם שקלי בערך אותו הדבר.

- #טאואר

-

עשו איחוד. 15 ל1. ההפף מפיצול.

- ATUK19

וזה ממש לא עזר. ירדה אחרי האיחוד תחתית כל הזמנים 3.7$.

הצג עוד 4 תגובות

-

פינרג’י מדווחת על שותפות אמריקאית וחלומות על מיליארדים, אבל הייצור ההמוני עוד רחוק

חברת האנרגיה הישראלית חתמה על מזכר הבנות עם ענקית ייצור מארצות הברית כדי לייצר גנרטורים נקיים לחוות שרתים; המניה קופצת, אך בשלב זה ההסכם לא מחייב והדרך ארוכה

- #פינרג'י

פינרג’י מדווחת על שותפות אמריקאית וחלומות על מיליארדים, אבל הייצור ההמוני עוד רחוק

-

לדעתי השותף הענק הוא

- Hookset

Rosendin Electric ולמרות שהם במגעים עם עוד יצרני חשמל, לדעתי רוזנדין זו הבחירה הראשונה. רוזנדין (Rosendin Electric) היא אחת מקבלניות החשמל הגדולות ביותר בארצות הברית, הפועלת בתחום תשתיות האנרגיה ומתמחה בתכנון והקמה של מערכות חשמל עבור מרכזי נתונים (Data Centers). החברה מעסיקה למעלה מ-12,000 עובדים ומחזיקה במחזור הכנסות שנתי של כ-2.9 מיליארד דולר עד כ-3 מיליארד דולר

-

נחכה לכתבה בביז 👻

- דיוד

בדרך כלל הם יותר סקפטיים מספונסר 😂

-

פירנגי בעוד 5 שנים היא תהיה במדד 35

- באבגון

כמו בזמנו טאוואר סבלנות

-

מדד נסדאק 100 קל (ללת)

- הדר

-

טאואר הרוויחה 204M$ ב2016

- ATUK19

טאואר הייתה בשפל של 13000 באפריל 2025. תוך 13 חודשים עלתה פי 7 לשיא. אבל היא מפרסמת בפברואר כל שנה דוח שמרואה רווחים. מצאתי למשל דוח 2016 כתבה בביז. לפי הכתבה הייתה שווה אז 8 מיליארד שח. בקיצור - לקח לה שנים של רווחים עד שנכנסה למעוף.

- #טאואר

הצג עוד 6 תגובות

-

מחפש נקודת חבירה לטאואר מה דעתכם?

לפי הגרף האמרקיאי יש תמיכה על קו מגמה עולה סביב 240 דולר. או בנמוך אחרון סביב 233 דולר.

-

חחחח זה קשה.

- minaeksh

עד ליפני 3 חודשים היחזקתי 200 יחידות. מכרתי ברוח גדול מאוד ומכרתי מנה אחרונה ליפני כשבועיים. אני כל הזמן רוצה לחזור. כי זו חברה מצויינת שעלתה על הגל. ומחכה לתיקון קצת יותר רציני לחבור.בינתיים לא מגיע. ברור לי שאחזור אליה.השאלה מתי וכמה.

-

כך אני רואה אותה (ללת)

- הדר

-

טעיתי בגרף..הנה הנכון (ללת)

- הדר

-

את טאואר כדאי לנתח בארהב. (ללת)

- minaeksh

-

-

כל 10-15 נקודות מעלה המעוף מייצר דגל שורי

בגרף אלפית השניה

-

הבנקים לא מאפשרים..🙇 (ללת)

- תומס הקטר

-

אתה יודע שבניגוד לעבר מדד הבנקים רק

- הדר

22 אחוז מהרכב המדד ולא משפיע כמו בעבר?

-

והשבבים כ- 15 אחוזים. זה משקלם.

- תומס הקטר

אז האמרה שנאמרה פה בשבועות האחרונים שהשבבים מקשים על המעוף..אין לה אחיזה במציאות הקיימת....אולי השילוב של שבבית ובנקים...זה יותר היגיוני

-

ברגע שהוא עולים או יורדים 6-9 אחוז

- הדר

ביום ..וזה היה כמה פעמים בשבועות האחרונים.. הם כבר שווים עליה או ירידה של אחוז במעוף. לזו היתה כוונת המשורר

-

הכל דבש..לא ביביסטי שכמותך.😂 (ללת)

- תומס הקטר

הצג עוד 8 תגובות

-

-

הדר צדק. אג"ח דה לסר הכי טוב להשקעה!

כתב זאת ב24.2 בדיון על אייראנגי טק. מימין השערים אז ואתמול דה לסר ז - 61.05 - אתמול התקבלו פידיון וריבית 37.2 אג - ושני שליש אגח = עוד 41 אוגו - 708 - אתמול 596. אגח דה לסר נתנו לי תשואה של 28% - יש מעט נייע שנתנו תשואה כזו. אולי טאואר. אוגו בנתיים ירדה. אבל זו ממש לא המלצה שלי על האגח. שער של 61.4 אומר שישי סיכוי גדול לחדלון פירעון. או הסדר שבו יתקבל רק חלק מהחוב עוד שנה שנתיים חמש. זו אגח זבל אמריקנית - שאם מסתכלים על כל הסקטור - רבות קרסו . הסיכון גבוה והתשואה לא גבוהה יותר ממדדי אגח של בנקים. אולי אפילו פחות. לעומת זאת בחברות החלום וכלום- יכולה להיות תשואה פנומנלית למרות שהדוחות מראים כישלון. אבל מ2021 הזהרתי על מעל 100 חברות כאלה. 90% מהן ירדו מעל 90%. אז מי שקורא לי אובססיבי ומחפש איפה נפלתי - שישים מיליונים על כל אלו שאני מזהיר מפניהן. וגם נתח גדול על אופציות פינרג'י. בהצלחה.

- #טאואר

- #פינרג'י

-

מה יהייה עם המלחמות לשווא אתה לא תשנה

- elson

את הדר ולא את כל החולמים החולמים ילמדו לבד דרך הכיס אין צורך להביא את המלחמות האלה שוב פעם לכאן הפוסט ננעל

- #שוב אנרגיה

-

עוד אגח שבו שאול יצאת גדול.מאברוק.😂 (ללת)

- חיים213

-

תיקון חזק בנסדק ארביטג 7.3 ונר פטיש👍 (ללת)

-

ארביטג חיובי 8 רק שהישראלים לא יורידו (ללת)

- R123

-

אם רוצה לקבל הארביטראז לפני שהוא מתקלקל

- כרובי

תמכור בפתיחה. כבר למעלה מחודש פותחים סביר וסוגרים בנמוך או סמוך לנמוך יומי, לא רק בדואליות.

-

תובנה מעולה ..... (ללת)

- החלפתי כינוי

-

-

תחתית תעלה העולה (ללת)

-

עם רצף כזה של נרות אדומים שהביא

- Nadavgroup

את המניה לתחתית התעלה ב 4 ימי מסחר לא הייתי בונה על זה

-

בנסדק הירידות נבלמו. אין המלצה (ללת)

- R123

-

שברה ממוצע 20 ו 50 שברה באפטר (ללת)

- Nadavgroup

-

התכוונתי 50 🌹 (ללת)

- אבריאל

-

|9| לא שברה ממוצע עשרים (ללת)

- אבריאל

הצג עוד תגובה אחת

-

-

שבוע טוב, אני שוקל לפתוח תיק חיסכון לנכדים לטווח

של כמה שנים עד בר מצווה ואפילו עד הצבא. השאלה שלי היא : האם קיימת פלטפורמת מסחר בישראל שניתן לקנות ולמכור גם במסחר הלילי ובטרום ואפילו בשברי מניות חוץ מאינטראקטיב ישראל? למה אני שואל? נגיד אני רוצה להשקיע 500 דולר לכל נכד. שישה נכדים בנתיים (שיהיו לי בריאים). ואם אני רוצה להתחיל להשקיע נגיד במיקרון אני צריך לקנות חצי מניה או רבע מניה של סנדיסק ועוד מניות שבבים לטווח ארוך שנתנו תשואה של בין 500 אחוז עד 3000 אחוז כמעט (סנדיסק למשל) או מניה וחצי ברודקום לשם הדוגמה אני שוקל להשקיע בערך 500 דולר וכל נכד מניה שונה (שיהיה להם בעתיד על מה לריב ולהשוות תשואות). יש לציין שלי אישית יש חשבון מסחר פעיל באינטראקטיב ישראל ואני מרוצה מאוד ושוקל לפתוח בנפרד תחת תיק אחד חדש ולהשקיע בשש מניות שבבים לטווח הארוך (גם טאואר באה אצלי בחשבון עם תשואה מדהימה של מעל 800% בחמש שנים) מעדיף פלטפורמת מסחר אצל ברוקר ישראלי וממה שבדקתי אקסלנס מיטב ועוד אף אחד לא ממש עונה לקריטריונים האלו ועל בנקים בכלל אין מה לדבר. אודה לתשובות ותודה רבה מראש.

- #טאואר

-

בירושה

- z.l

שים 50000 לכל נכד ורגוע ושוה❤

-

עדיף מדדים כמו שאמר הדר

- elson

בSP500 או NDX100 ה SOXX יותר מדיי תנודתי לטווח ארוך כל שנתיים שלוש יורד 40-30% אם יש לך חשבון בIB ישראל תפתח גם שם נראה לי אפשר לפתוח תחת החשבון שלך מספר תתי חשבונות תברר עם התמיכה באקסלנס יש אפשרות לקנות שברי מניות אם אתה רוצה לפתוח שם חשבון מוזמן לעשות דרך הקישור שלנו

-

תשקיע

- rafol

רק בקרנות נאמנות הוראת קבע לקרן נאמנות תיקח את האנרגיה הירוקה , קרן עוקבת מדדים . אנליסט טובים מאוד. הצעה לאנרגיה ירוקה מספר 5132014 אני שם חזק גם לנכדים. אל תיקנה מניות.

-

עכשיו אתה רוצה להשקיע בסנדיסק ומיקרון לט"א???

- ספילברג

מדובר במניות שעשו זינוק שרואים פעם בכמה עשורים. לכל מניה יש מחזוריות כי עולם העסקים בנוי ממחזוריות. אין להן טכנולוגיה פורצת דרך שהעולם עוד לא ראה, או מותג כמו אפל שבגללו קונים. ברגע שהחברות האחרות יתחילו להגביר ייצור או שייכנסו מתחרים חדשים או לחליפין השוק יגיע לרוויה תגיע צניחה חופשית. סנדיסק זינקה מ 4 מיליארד דולר ל 400 מיליארד תוך שנה ואתה רוצה לקנות אותה לנכדים??? אם זכית להיות שם קח את הכסף ועבור למניה הבאה.. גילוי נאות פתחתי אתמול שורט בסנדיסק בשער של כ 2,300 דולר למניה דרך התעודה SNDQ. לא מתכוון להסתכל על זה שנה לפחות אין לי ספק שתחכה לי הפתעה נעימה גם אם היא תעלה עוד קצת בדרך. לדעתי אין יותר בטוח מזה. שורה תחתונה לדעתי, אם אתה אוהב סיכון שים להם בתעודות שעוקבות אחרי תחומים פורצי דרך או מניות מעניינות שלא זינקו ב 10,000 אחוז בשנה האחרונה. הצלחות

-

לא הבנתם בכלל

- loki

לא טענתי שאני רוצה להשקיע שם רק הבאתי מניות בשווי מעל 500 דולר כדוגמה אבל כן שוקל להשקיע במדד השבבים. אחד המדדים מרכזיים לטווח ארוך וזה כסף שאני יכול לוותר מדובר בקניה בודדת לבד על שלושה מדדים לטווח ארוך ולא לתיק המסחר האישי שלי זה בתיק נפרד לגמרי "שגר ושכח"

הצג עוד 4 תגובות

-

בבנק אוף אמריקה ממליצים לפתוח "פוזיציית לונג" על ש

בבנק אוף אמריקה ממליצים לפתוח "פוזיציית לונג" על שער הדולר-שקל • מנהל ההשקעות שמסביר למה הוא מוריד כעת חשיפה לישראל • טאואר הופכת לישראלית בעלת השווי הגבוה ביותר • אחרי חודש שיא בשוק ההנפקות, מי השיגו תשואות דו ספרתיות למשקיעים ומי צללו? • וגם: סטפק עונה על שאלות בוערות הדולר ימשיך להתחזק מול השקל? לבנק אוף אמריקה יש תשובה במזכר שנשלח ללקוחות והגיע לידי גלובס, ממליצים בבנק אוף אמריקה לפתוח "פוזיציית לונג" על שער הדולר-שקל • בין הסיבות: הצפי להעלאות ריבית בארה"ב ותמחור יתר של המטבע המקומי • מה יקרה לשער החליפין? זו להערכתם הנקודה הבאה

- #טאואר

-

הבורסה סגרה שבוע בירידות חדות: ת”א 35 איבד 1.7%, טאואר צנחה ב-7%

מדד ת"א 125 השיל 1.37%, מדד המניות הביטחוניות איבד 2.1%; אף מדד בבורסת תל אביב שמציג תשואה חיובית מתחילת החודש; קווליטאו השילה 6.6% ונאייקס נחלשה ב-5.1%

- #טאואר

- #קווליטאו

הבורסה סגרה שבוע בירידות חדות: ת”א 35 איבד 1.7%, טאואר צנחה ב-7%

-

מעוף יורד 2.2 כשאר בנקים ירוקים...ללמדכם

שההשפעה שלהם על המדד מזמן קטנה משמעותית

-

דואליות

- משקוף

טאואר משקלה 10% מהמעוף.וכל הדואליות 45%.

-

אכן אך כמה כבדות ירדו. לאומי ירד מ1 ל0 בערך.

- hakof

הפניקס מחיובי לשלילי. כלומר אם צופים ששוק יתהפך לקנות אותם.

-

אני כותב כאן 4 חודשים שהמדד הזה

- דובי

על הטכנולוגיה. ברגע ששם תבוא רעה הוא ב-3,500 כי גם ברמות האלה אין קונים בבנקים.

-

מה הכי משפיע על המדדים בארץ? (ללת)

- shm1000

-

היום טאואר (ללת)

- דובי

הצג עוד 6 תגובות

-

-

טאואר יש הערכות יורדת נימרצות 😱 (ללת)

-

מניות שבבים יורדים יפה בפרה מרקט

- הדר

קח גרף אולי תשכיל לפעול לפיו בבוא העת. למרות שני יודע שלא תעשה כלום😱

-

אתה לא יכול להיות אמיתי עם השאלות האלו

- ronendam

המניה אולי הכי חזקה בבורסה, מתממשת קצת ואתה בלחץ? יש כאן אנשים שמסתובבים בלי תחתונים כבר כמה שבועות.

- #טאואר

-

ואני חשבתי שכולם אלופים פה (ללת)

- רוני.1

-

לא טענתי שאני בלחץ שאלתי מה אומרים

- רוני.1

המנתחים הערכות זה הכול

-

תסתכל על המכפילים שלה

- ברייל

מכפיל על הרווחים מעל 100 . היה צפוי מימוש כבר מזמן רק קשה לתזמן אני מכרתי חלקים מוקדם מידי כבר במכפיל 60 היה נראה לא מעט...🤞

- #טאואר

הצג עוד 9 תגובות

-

-

טאוואר אפשר.לנתח אותה חזרה לאדןם

-

התנהלות מניה דואלית נקבע בארה"ב (ללת)

- דירותא

-

את אומרת ירדה מספיק (ללת)

- אביהו1245

-

למיוב ידיעתי מפלוס 5 למינוס 4 ... (ללת)

- ויוי

-

100 אחוז מתחילת השנה זה המון אבל שואלת כסוחר... (ללת)

- ויוי

-

זה לא מעניין תנועה יומית

- אביהו1245

מעניין האם מתחיל תיקון רוחבי תראי מה קרה בביטחוניות תראי מה קרה בירוקות במידה (אין לדעת) וזה יהיה גם בשבבים , האם את רוצה להיות זאת שקונה בשפיץ?

הצג עוד תגובה אחת

-

-

החוזים על נאסד"ק עולים ב-2.2%, הבורסה בסיאול

החוזים על נאסד"ק עולים ב-2.2%, הבורסה בסיאול קפצה ב-5.4% הדוחות המעולים של מיקרון - שקפצה ב-16% במסחר המאוחר - מספקים דחיפה לסקטור הטכנולוגיה בשווקים בעולם; ענקית השבבים הקוריאנית אס קיי הייניקס זינקה ב-13% אחרי שהודיעה על כוונתה להירשם למסחר בנאסד"ק; בשבבים באירופה: אינפיניון עולה ב-5.5%, ו-ASML ב-4.5 כלכליסט

-

עליות יפות קמטק/טאואר/נובה בטרום. (ללת)

- לייזר

-

-

הבורסה ננעלה בירידות: ת”א 35 איבד 1.2%, פלסאנמור צללה ב-54%

המומנטום השלילי מעבר לים נתן את הטון; מדד הבנקים איבד 0.66%, מדד ת"א 90 ירד ב-1.25%; פלסאנמור צנחה לאחר גיוס של 7.5 מיליון דולר בעקבות ההודעה אתמול

- #טאואר

- #נובה

- #קמטק

הבורסה ננעלה בירידות: ת”א 35 איבד 1.2%, פלסאנמור צללה ב-54%

-

בוקר אור, טאוארים וקמטקים לקחו?

טאוארים וקמטקים מחזירים. כל השאר...... 🙇

-

הזיה מה שקורה במניות טנק (טאואר,נובה,קמטק)

- זיו מ

-

הבנקים זינקו מ0.2 ל0.4...יצאו לראלי מטורף

- כרובי

עכשיו יורדים חזרה

-

מה יהיה? (ללת)

- דובי

-

לא הבנתי השאלה. מקווה לטוב.

- כרובי

הבאתי יציאה הומוריסטית אם זה בסדר

-

מה יהיה עם אותן המנטרות? (ללת)

- דובי

הצג עוד 5 תגובות

-

-

טאואר,נאספה סביב

-

טאואר, קמטק נובה, שיפרו אתמול

-

כרגיל העלו את הביטוחים לאזן (ללת)

- hakof

-

קמטק דפקה לי את התיק היום😭

- פישי

-

אולי הדוח היום של מייקרון

- נוידי

יציל את המצב

-

הנר של אתמול בארה"ב זה לקחת רווח

- דובי

עוד לא אמרה את המילה האחרונה למטה.....

-