דלק קבוצה

78,440 0.32%+

-

דלק קבוצה - המס בברטניה מה איתו ?! כמו

שצפיתי וכתבתי לכם כאן ... הכתבות כבר החלו עוד לפני כניסת ראש הממשלה לתפקיד ב 19/7 ... הכתבה שמצורפת מ-CityAM הציפה לשוק מידע דרמטי, והיא חלק מגל כתבות ודיווחים רשמיים שיצאו ביממה האחרונה (15–16 ביולי 2026) באתרי המדיה והכלכלה המובילים בבריטניה. העיתונות המקצועית והפוליטית מאשרת כעת כי אנדי ברנהאם מכין "בליץ מדיניות" (Policy Blitz) מיד עם כניסתו לדאונינג 10 ביום שני הקרוב, כאשר נושא האנרגיה בים הצפוני נמצא במרכז הבמה. מצורף קישור לכתבה ציטוט... "ראש הממשלה הנכנס אנדי ברנהאם צפוי להכריז על קידוחי נפט וגז חדשים בים הצפוני תוך ימים ספורים מכניסתו לתפקיד, כחלק ממהלך מדיניות, על פי דיווחים. צוותו של ברנהאם ביקש מהשירות הציבורי לגבש תוכניות לאישור פרויקטים של קידוחים בשדה הגז ג'קדו ושדה הנפט רוזבנק מול חופי סקוטלנד, לצד הרחבת "קישורים" המאפשרים קידוחים נוספים ליד שדות קיימים, דיווח בלומברג. השדות נמצאים בבעלותה ובהפעלה של אדורה, מיזם משותף שהוקם על ידי ענקיות האנרגיה של ואקווינור כדי לשלב את פעילותן בים הצפוני. בעוד שטרם התקבלה החלטה סופית בנוגע להכרזה על בים הצפוני, ברנהאם צפוי להצביע על כך שהוא תומך בקידוחים נוספים, על פי הדיווחים. על פי הדיווחים, הוא היה פתוח לבקשת עמיתיו לשינוי מדיניות בנוגע לים הצפוני, במיוחד מצד חברי פרלמנט סקוטיים ממפלגת הלייבור." הכתבה השניה שיצאה שראיתי לנכון לידע אתכם מגיע מהפייננשל טיימס (Financial Times): חשיפת תוכנית הצינורות והמעקף הרשמי הדיווח המרכזי של ה-Financial Times מאשר את הפרטים ומסביר כיצד ברנהאם מתכנן לאשר את הקידוחים מבלי להפר חוקית את המצע של מפלגת הלייבור (שאוסר על רישיונות חדשים). -אישור פרויקטי הענק Jackdaw ו-Rosebank: שני הפרויקטים הללו, שהיו תקועים בגלל פסיקות משפטיות, צפויים לקבל אור ירוק רשמי מהממשל החדש. -מנגנון ה-"Tiebacks" - ברנהאם צפוי להודיע על הרחבת השימוש בחיבורים תת-ימיים לפלטפורמות קיימות. זה מאפשר לחברות לקדוח בשדות נפט וגז קטנים וחדשים שנמצאים בסמוך לתשתיות קיימות, ללא צורך בהנפקת רישיונות אזוריים חדשים. כמו כן רשת Global Energy Network ו-OGV Energy פרסמה מכתב התעשייה המשותף בימים האחרונים נשלח מכתב פומבי חסר תקדים לאנדי ברנהאם שנחתם על ידי יותר מ-12 גופי אנרגיה ואיגודי עובדים חזקים (ביניהם Offshore Energies UK, GMB ו-RMT). במכתב הם דורשים ממנו להעדיף הפקה מקומית בים הצפוני על פני יבוא אנרגיה יקר ומזהם מחו"ל, ומציינים כי "הכלכלה והביטחון הלאומי תלויים בגיבוי הנפט והגז הביתי". הדיווחים המקצועיים מסמנים את הצעדים של ברנהאם כתגובה ישירה ללחץ המכתב הזה. מצורף קישור .... ב ה צ ל ח ה למחזיקי דלק קבוצה !!!

- #דלק קבוצה

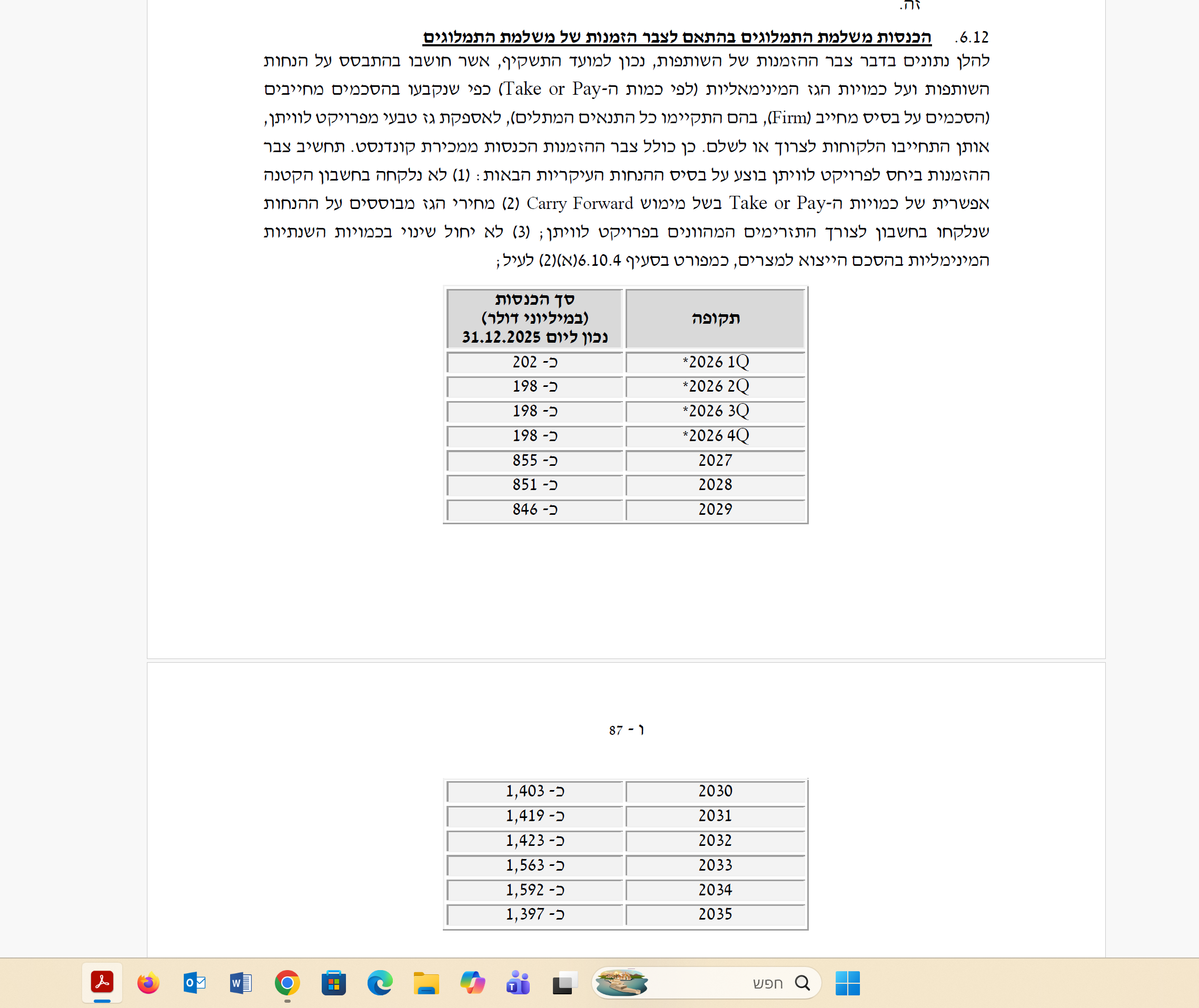

-

חדשות בהחלט מעניינות

- ohr123

אבל חשוב לדייק ולא להתלהב מכל כותרת לפני שבודקים את המספרים. הסיפור של ברנהאם והגישה החדשה לים הצפוני בהחלט חיובי ל־Ithaca ולדלק, במיוחד סביב Rosebank והאפשרות להרחבת tiebacks. אבל — וזה אבל גדול — המס בבריטניה עדיין שם. Ithaca שילמה ב־2025 כ־263 מיליון דולר Energy Profits Levy, והחברה עדיין מנחה לתשלום מס של מאות מיליוני דולרים גם ב־2026. לכן בעיניי, הקטליזטור האמיתי לדלק הוא לא רק "עוד קידוחים" או כותרת פוליטית. הסיפור הגדול באמת הוא האם ממשלת בריטניה תיגע במשטר המס. אם תהיה הקלה אמיתית במס — שם כבר יכול להיות שינוי דרמטי בתזרים ובשווי של Ithaca, ובעקיפין גם בדלק. בקיצור: חדשות חיוביות, בהחלט. אבל לדעתי השוק עדיין מחכה לחדשה האמיתית — מה עושים עם המס.

-

השוק יקבל את זה בקרוב בבום אחי . ואז נראה את

- ללפוט

דלק טסה באחוזים במספר דו ספרתי . אין לו ברירה הרבה , הוא יעשה הקלה במס וישאיר אותו מגובה מסוים מחיר חבית . לא מספיק הלחץ הקיים לו בבית התעסוקה התעשינים ההבטלה מלאי הנפט וכו גם טראפ כבר הסביר לו מה הוא מצפה ... צריך עוד קצת סבלנות

- #דלק קבוצה

-

חדשות מעולות לאיתקה אנרג'י!

דיווחים על כך שרה"מ הנכנס אנדי ברנהאם צפוי לאשר בקרוב קידוחים חדשים בשדות ג'קדו ורוזבנק, יחד עם הרחבת הרישיונות בשדות קיימים, מסמנים פוטנציאל משמעותי להאצת הפעילות והצפת ערך אדירה בים הצפוני.

- #דלק קבוצה

-

דלק קבוצה בלאומי השער ירד לחלקי 10

-

דלק קבוצה

- daniel8

גם לי ירד חלקי 10 הסכום

-

-

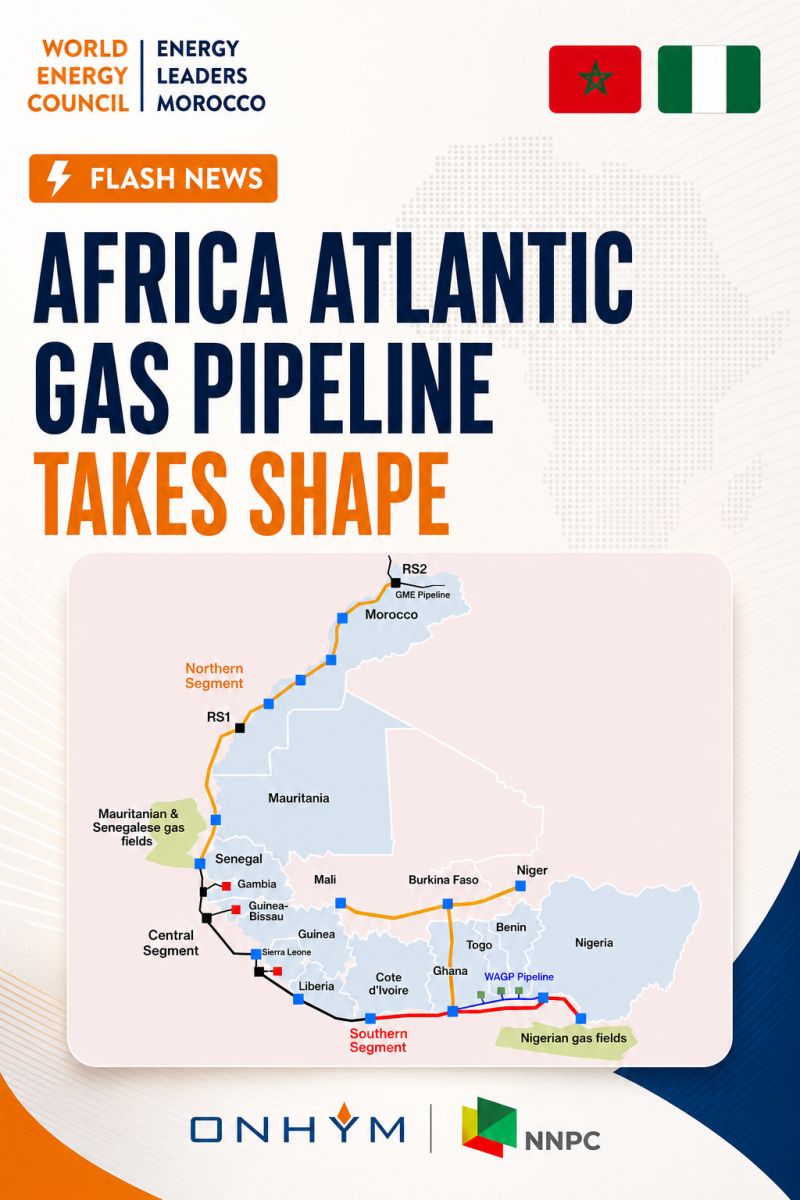

צינור הגז אפריקה אטלנטיק

חדשות מתפרצות: צינור הגז אפריקה אטלנטיק מקבל צורה צינור הגז האטלנטי של אפריקה הגיע לאבן דרך נוספת כאשר נחשפו פרטים טכניים חדשים של החלק המרוקאי. הפרויקט יפרוש לאורך 2,220 ק"מ ברחבי מרוקו (1,830 ק"מ ביבשה ו-390 ק"מ מהחוף), ויהווה חלק מהמסדרון האסטרטגי באורך 6,900 ק"מ שמחבר את ניגריה למרוקו דרך 13 מדינות אפריקאיות. הדגשים המרכזיים כוללים: • ארבע תחנות מדחס מתוכננות בבוגדור, טאן-טאן, אגאדיר וסאפי. • מסוף קבלת גז המחבר לצינור הגז מגרב–אירופה. • הבנייה תימסר באמצעות חבילות EPC מרובות להאצת ביצוע. • החלטת השקעה סופית (FID) צפויה ברבעון הרביעי של 2026. • פעילות מסחרית מיועדת לרבעון השני של 2031. לאחר השלמתו, הצינור יחזק את ביטחון האנרגיה של אפריקה, ירחיב את הגישה לגז האזורית ויחזק את תפקידה של מרוקו כמרכז אנרגיה אסטרטגי באטלנטי המקשר בין אפריקה לאירופה. השלכות פוטנציאליות על ניומד אנרג'י והבלוק בבוז'דור נוכח פרויקט צינור הגז אפריקה-אטלנטיק: נגישות תשתיתית: הקמת תחנת מדחס בבוז'דור כחלק מהצינור מעניקה לניומד גישה קרובה וזמינה לתשתית הובלת גז קריטית. שיפור כלכלי: נוכחות עורק הובלה מרכזי בקרבת המאגרים צפויה להפחית עלויות פיתוח ותפעול, ובכך להעלות את הערך הכלכלי של הבלוק. נתיב ייצוא: חיבור הפרויקט לצינור הגז מגרב–אירופה מספק לניומד נתיב ייצוא ישיר ואסטרטגי לשוק האירופי. מיצוב אסטרטגי: הפרויקט מחזק את המעמד של נכסי ניומד בבוז'דור כחלק מרשת אנרגיה אזורית רחבה ולא כפרויקט מבודד. הנהלת ניומד התייחסה ספציפית לניתוח מחדש של נתונים וסקרים קיימים בבלוק בוג'דור (Re-processing & Interpretation) כחלק משלב הערכת הפוטנציאל של הרישיון. על פי הדברים שנאמרו ע"י החברה היא פועלת למיצוי המידע הגיאופיזי והגיאולוגי שנצבר בבלוק בעבר באמצעות טכנולוגיות פיענוח מתקדמות, והצפי לקבלת ותוצרי הניתוח הזה הוא במהלך המחצית השנייה של שנת 2026.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

אחי,מדובר בהתפתחות פונדמנטלית ואסטרטגית

- ללפוט

ואסטרטגית מטורפת לטווח הבינוני והארוך! מי שלא מבין החדשות האלו משנות לחלוטין את חוקי המשחק עבור ניו-מד אנרג'י (ובעקיפין עבור קבוצת דלק כמובן ) בנכס שהשוק נטה לתמחר עד היום כמעט כאפס – רישיון בוג'דור במרוקו. החיבור של הפרויקט לצינור הגז "מגרב-אירופה" הקיים הוא דרמטי למי שמבין קצת ! אירופה צמאה לגז טבעי ומחפשת באופן נואש לגוון מקורות. גז שיימצא בבוג'דור ויוזרם ישירות לאירופה יוכל להימכר במחירים אירופיים גבוהים (שגבוהים משמעותית ממחירי הגז המקומיים בישראל או במצרים), מה שהופך את השווי הכלכלי הפוטנציאלי של הבלוק לגבוה בהרבה בשורה התחתונה. ?המשמעות הטקטית היא שבסוף 2026, ניו-מד תגיע לשולחן המשא ומתן עם מפות גיאולוגיות מדויקות של מה שיש לה בבטן האדמה, בדיוק ברגע שהמדינות והבנקים הבינלאומיים חותמים על הצ'קים ומאשרים סופית את הקמת הצינור. זה נותן לניו-מד כוח מיקוח אדיר להכניס שותפי ענק בינלאומיים (מהלך של Farm-out) שיממנו עבורה את הקידוחים עצמם, מבלי שהיא תצטרך לסכן הון עצמי רב מדי.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

מסתכל שהוזכרו גם היום כרגע⬆ודלק ק 👀

למשל שפיר הנדסה מובילה היום העליה במדד 125 למשל.. דלק קבוצה במחזור בסדר נראה מתי תרים ראש.. מתקרבים גם ל20 לחודש.. ולדווח ודיבידנדים בהמשך.. בנוסף ליזום שנתנה מי החזיק .. וכו אין תלונות היום באנרגיה וחלק ביטחוני.ונראה מה.. המשך השנה .. רגליים החלטות לבד.. 🎩|213🎩410|

- #דלק קבוצה

- #שפיר הנדסה

-

או פי סי אנרגיה נראה מתי תרים ראש 👀

- haimS

קטע מכלכליסט "זכתה בנתח הגדול ביותר מבין שש חברות שזכו במכרז השני של רשות החשמל להקצאת הספק למספקי חשמל פרטיים "

- #או פי סי אנרגיה

-

האם מניות הנפט והגז מתחילות את הטיפוס שלהן

ליקראת הדוחות? שיהיו פנטסטיים בכל קנה מידה!!

-

מתי דוחות של דלק קבוצה ונאוויטס?

- pni

-

דלק קבוצה

- ref

דלק קבוצה ב- 20 לאוגוסט 2026

-

בערך בעוד חודש. (ללת)

- minaeksh

-

כל הדוחות עד סוף אוגוסט (ללת)

- ATUK19

-

-

דלק קבוצה-ממשיכה בנפילה

עם כל ההסברים והניתוחים כאן המניה לא מפסיקה לרדת יש יותר מדיי מוכרים כל הזמן למטה, כנראה שקורה משהוא הרבה יותר רציני ממה שאנחנו כאן חושבים, וזה לא הודעה טובה בכלל לפני איך שהמניה מתנהגת בתקופה האחרונה. אז גם אני בפנים ואכלתי אותה חזק כמו שאומרים, אמרתי לפני שבועיים ויותר שלא כדאי להיכנס למי שבחוץ זו הייתה דעתי אז וגם היום. אני יחכה כמה זמן שזה יקח עד שהיא תתקן למעלה לפחות 20%+ ויותר אין לי ברירה

- #דלק קבוצה

-

בהמשך למה שעניתי לך למטה מוקגם יותר היום

- ללפוט

קיבלת הוכחה מספיק טובה (אם אתה יודע לקרוא טכני) למסחר שהנהל היום , מה הוא מלמד !

-

דלק קבוצה-כן יודע ועדיין

- yitzhak

כשכל המדדים הראשיים מזנקים ביותר מ-2.5%+ אז,,,, אם כבר בצהריים הייתה מתקנת וממשיכה לעלות ולא בקושי 0.4% אלא בכמה אחוזים אוליי, מצטער אני עדיין חושב שהמומנטום והגרף שבועי/חודשי/ותלת מראה על חולשה והמשך ירידות

- #דלק קבוצה

-

חכה לשבוע הבא ונדבר ביום חמישי , רק תראה את

- ללפוט

השער פתיחה ביום שני שבוע הבא ונחזור לשער סגירה ביום חמישי שבוע הבא ויום שני שבוע אחרי . שם כבר לדעתי תשנה את דעתך .

-

אני אחכה, הוא יחכה

- yarondok

אני אחכה, הוא יחכה

-

אני אחסוך מאחרים לבקש לך תגובה בai

- ohr123

אני מבין לגמרי את התחושה שלך, במיוחד כשאתה בפנים ורואה את המניה ממשיכה לרדת יום אחרי יום. גם אני לא מתעלם מההתנהגות של המניה, ואי אפשר להגיד שזו סתם "רעש" או להתעלם מכך שיש מוכרים באופן עקבי. אבל אני חושב שצריך להיזהר מאוד מהמסקנה ש"כנראה קורה משהו הרבה יותר רציני" רק בגלל שהמניה יורדת. בסופו של דבר, כרגע צריך להפריד בין שני דברים: התנהגות המניה לבין מצב העסק. המניה יכולה לרדת בגלל מוכר גדול, לחץ טכני, מימושים, שינויי פוזיציה או סנטימנט שלילי — וזה לא בהכרח אומר שה-NAV של דלק קרס או שקרה משהו דרמטי בחברות הבנות. אני אומר את זה דווקא כי כשמסתכלים על דלק מלמעלה, קשה לי כרגע להבין את הטענה שהשוק "יודע משהו" בלי שיש לנו נתון קונקרטי שמסביר שינוי מהותי. ניו-מד ואיתקה עדיין מהוות את עיקר הערך של הקבוצה, ויש גם את ישראכרט והחזקות נוספות. אם באמת קרה משהו מהותי, בסוף הוא אמור לבוא לידי ביטוי בדיווח, בתוצאות או לפחות בנתון עסקי שאפשר להצביע עליו. יכול להיות כמובן שאני טועה, ויכול להיות שהשוק באמת מאותת משהו שאנחנו עדיין לא רואים. אבל בעיניי, העובדה שהמניה יורדת היא לא הוכחה לכך שהעסק נפגע. הרי אם נשתמש באותה לוגיקה, כל מניה שיורדת 20% "מוכיחה" שהשוק יודע משהו — ובפועל זה ממש לא תמיד נכון. מה שכן, אני כן חושב שצריך להיות כנים: כרגע ההתנהגות של המניה בהחלט לא נראית טוב, והלחץ המתמשך בהחלט מצדיק בדיקה מחודשת של התזה. אני אישית לא הייתי מתעלם מזה. אבל בין "המניה מתנהגת רע" לבין "קורה משהו הרבה יותר רציני" יש מרחק, ולדעתי כרגע עדיין אין לנו עובדה שמוכיחה את הצד השני. ואגב, לגבי ה-20% תיקון — הייתי נזהר גם מזה. לפעמים מניה יכולה לתקן 20% אחרי ירידה, ולפעמים היא ממשיכה לרדת עוד 20%. לדעתי יותר חשוב להבין מה באמת שווי הנכסים של דלק היום ומה השתנה בו, מאשר להחליט מראש שאני מחכה לתיקון של 20%.

-

דלק יזום תשלום מס

לאחר המכירה שילמתי מס של 25 אחוז על כל הסכום האם זה תקין או שיש ששילמו פחות או אחרת מה אומר לליפוט

-

אחי ! זה לא תקין ! הגעת בדיוק לנקודה הכי חמה

- ללפוט

והכי כואבת כרגע בפורומים ובקבוצות של משקיעי דלק. הבהלה הזו של "שילמתי 25% מס על כל הסכום" היא קלאסית באירועי פיצול (Spinoff), והתשובה הקצרה היא: זה ממש לא תקין, זה נובע מפיגור טכני של הבנקים, ומי ששילם כך יקבל החזר מלא. ?אתה יכול להרגע אחי, למה חלק שילמו פחות (או בכלל לא) : למה חלק מהאנשים שילמו 25% מס על "כל הסכום"? (מלכודת עלות אפס) כאשר מניית ייזום נכסים חולקה והחלה להיסחר, למערכות המחשוב של חלק מהבנקים והברוקרים לקח זמן לעדכן את "נוסחת פיצול עלות הרכישה" (הנוסחה שלוקחת חלק מעלות דלק קבוצה ומעבירה אותה לייזום). - מה המחשב של הבנק עושה כשאין לו עלות רכישה מעודכנת? הוא מניח כברירת מחדל שעלות הרכישה של ייזום נכסים היא אפס. - התוצאה הכואבת: אם עלות הרכישה היא אפס, הבנק מתייחס לכל שווי המכירה כ"רווח נקי". לכן, הוא מנכה באופן אוטומטי 25% מס רווחי הון מכל סכום המכירה ברוטו. - זה בדיוק מה שקרה לך אחי !. זו תקלה טכנית זמנית של הבנק שלו שעוד לא הספיק לעדכן את הפיצול במערכות. ולמה חלק שילמו פחות (או בכלל לא)? משקיעים שסחרו דרך גופים שעדכנו את הפיצול מהר יותר (או כאלו שבדקו את הנושא מול חדר המסחר שלהם בזמן אמת) שילמו פחות או לא שילמו מס בכלל מהסיבות הבאות: 1. חישוב עלות רכישה אמיתית: ברגע שהבנק מעדכן את הפיצול, עלות הרכישה של ייזום נכסים כבר אינה אפס. כפי שראינו בתיק שלך, עלות הרכישה של ייזום נכסים עודכנה לאזור ה-494.96 ש"ח למניה. מכיוון שהמכירה בפועל בוצעה בשער של 57 ש"ח בלבד, מדובר בהפסד הון עצום ולא ברווח! על הפסד לא משלמים שקל אחד של מס. 2. קיזוז מגן מס קיים: משקיעים שהיה להם מגן מס צבור בחשבון מעסקאות קודמות, או כאלו שהמחשב שלהם כבר קלט את הפסד ההון של הפיצול, ראו מיד 0 ש"ח ניכוי מס במעמד המכירה. לכן לסיכום חברים מי שמכר ייזום נכסים וניכו לו 25% מס מכל הסכום – אל תילחצו. זה קורה כי הבנק שלכם עדיין לא עדכן את פיצול עלות הרכישה המקורית של דלק ומניח שהעלות שלכם בייזום היא אפס. בפועל, בגלל הפיצול, העלות שלכם בייזום גבוהה בהרבה ממחיר השוק הנוכחי, כך שמכרתם בהפסד לצורכי מס. ברגע שהבנק שלכם יריץ את עדכון הפיצול במחשבים (לוקח בדך כלל יום-יומיים), אתם תראו זיכוי מס אוטומטי של אלפי או עשרות אלפי שקלים בחזרה לחשבון העו"ש שלכם. מקווה שעזרתי

- #דלק קבוצה

-

ללפוט, תודה על ההסבר

- יוסי חקק

נקווה שהוא נכון. רק תיקח בחשבון שבישראל אין מתנות ללא מס. יש חברות שנותנות אופציות לעובדים וברגע שעובד ממייר את האופציות למניות ומוכר אותן הוא משלם מס שולי פלוס ביטוח לאומי ומס בריאות.

-

אחי החשדנות שלך היא בריאה ומוצדקת לחלוטין

- ללפוט

הכלל שקובע כי "בישראל אין מתנות חינם" הוא אכן כלל ברזל של רשות המיסים. אבל, אתה מערבב בין שני עולמות מיסוי שונים לחלוטין שאין ביניהם שום קשר חוקי או לוגי: מיסוי עבודה (הטבות שכר) לעומת מיסוי הון (נכסים שרכשת בכספך). אני ינסה להסביר בפשוטת למה ההשוואה שלך אחי לאופציות של עובדים שגויה מהיסוד . 1. ההבדל בין "הטבת שכר" לבין "פיצול נכס קיים" - אופציות לעובדים (סעיף 102 לפקודה): כאשר חברה מעניקה לעובד אופציות, היא נותנת לו הטבת שכר בתמורה לעבודתו. העובד לא שילם על האופציות האלו מכספו הפרטי. לכן, רשות המיסים רואה בזה הכנסת עבודה לכל דבר. אם האופציות לא מוחזקות במסלול הוני אצל נאמן למשך שנתיים, הן ממוסות כמשכורת (מס שולי שמגיע עד 47%, פלוס ביטוח לאומי ומס בריאות). - מניות שקנית בבורסה בכספך (מיסוי רווחי הון): אתה לא עובד של קבוצת דלק. קנית את המניות במיטב כספך הפרטי שעליו כבר שילמת מס הכנסה. לכן, המפגש שלך עם מס הכנסה הוא אך ורק דרך מס רווחי הון קבוע (25%) על הרווח הריאלי בלבד. אין כאן שום קשר למס שולי, ביטוח לאומי או מס בריאות. 2. אנלוגיית הנדל"ן: למה ייזום נכסים היא לא "מתנה"? אתה טועה כי אתה מתייחס לקבלת מניית ייזום נכסים כ"מתנה" שקיבלת בחינם, ולכן אתה חושב שצריך לשלם עליה מס מלא. כדי להסביר לך למה זה לא נכון, אני ישתמש באנלוגיית הדירה: נניח שקנית דירת 5 חדרים גדולה ב-2 מיליון ₪. כעבור שנתיים, קיבלת אישור חוקי לפצל אותה לשתי דירות קטנות: דירת 3 חדרים ודירת 2 חדרים. האם ביום הפיצול רשות המיסים תבוא ותגיד לך: "הדירה של ה-2 חדרים היא מתנה שקיבלת בחינם, שוויה לצורכי מס הוא אפס, ואם תמכור אותה נמסה אותך על כל הסכום"? ממש לא. רשות המיסים תגיד: "השקעת במקור 2 מיליון ₪. עכשיו נחלק את עלות הרכישה המקורית שלך: 1.2 מיליון ₪ נשייך לדירת ה-3 חדרים, ו-800,000 ₪ נשייך לדירת ה-2 חדרים". ?אם תמכור את דירת ה-2 חדרים ב-100,000 ₪ בלבד (למשל, כי השוק קרס) – לא רק שלא תשלם מס, אלא שהפסדת 700,000 ₪ לעומת העלות שיוחסה לה, ונוצר לך הפסד הון מוכר. השורה התחתונה לגבי דלק וייזום ! 1. קבוצת דלק לא חילקה "מתנות". היא ביצעה מהלך חוקי של פיצול נכס קיים (הנדל"ן הופרד מהגז). 2. עלות הרכישה המקורית והגבוהה שלך בדלק קבוצה (כ-1,004 ₪ למניה) פוצלה לשניים: כ-509 ₪ נשארו בדלק קבוצה, וכ-495 ₪ הועברו לייזום נכסים. 3. כשמכרת את ייזום נכסים ב-57 ₪ (שער 5,700 אגורות) – מכרת נכס שהעלות שלו עבורך לצורכי מס הייתה 495 ₪. 4. זהו הפסד הון ריאלי ועצום של 438 ₪ על כל מניה שמכרת. חוקי המדינה ברורים: אין מס ללא רווח. מכיוון שהפסדת כסף על הנייר שיוחס לייזום נכסים, הבנק מחויב להחזיר לך את המס שנגבה ממך ביתר על עסקאות אחרות השנה. מי ששילם 25% מס על כל סכום המכירה של ייזום, שילם זאת אך ורק בגלל עיכוב טכני של הבנק שלו בעדכון יחסי הפיצול – והכסף הזה יוחזר לו לחשבון באופן אוטומטי בימים הקרובים. מקווה שעכשיו יותר ברור. זו דעתי בלבד כמובן .

-

טורנדו מטלינירי רשם שרק ב2030 המס

- קלינטט

אמור להשתנות

-

על איזה מס אתה מדבר אחי (ללת)

- ללפוט

הצג עוד 10 תגובות

-

-

דלק קבוצה - ניתוח המסחר היומי לטובת החברים,מה

אותי זה מלמד ! ג.נ נצלתי היום גם את הירידות וזכיתי לחזק בעוד 100K ש"ח ב 2 פקודות שתפסו הראשונה בשער 76000 והשניה ב 75650 , תודה לבורא עולם ! המסחר היום בדלק קבוצה סיפק לנו גרף מסוג V-Shape Reversal (פניית פרסה עוצמתית), שהוא אחד המבנים החזקים ביותר בשוק ההון: - ניקוי ידיים חלשות , המניה פתחה ב-77,200 והחליקה במהלך היום ביותר מ-2% עד לשפל של 75,490. הירידה הזו הפעילה פקודות קטנות של משקיעים מפוחדים שמיהרו למכור. - איסוף (מוסדי) אגרסיבי - ברגע שהמניה הגיעה לאזור ה-75,500, נכנסו קונים גדולים ("הכסף החכם") שזיהו את המחיר כזול מדי והתחילו לבלוע את כל הסחורה שחלק מהמשקיעים זרקו. -זינוק אדיר במחזורים בצהריים ובנעילה - מחזור המסחר הסופי עמד על כ- 46.45k מניות. במונחים כספיים, מדובר במחזור ענק של כ-35.8 מיליון ₪! מכיוון שבשעות הצהריים המחזור היה רק כ-15 מיליון ₪, זה אומר שיותר מחצי מהמחזור היומי הזרם בשעות אחר הצהריים ובשלב הנעילה, תוך כדי שהקונים דוחפים את המניה לסגור כמעט בגבוה היומי (77,470). זהו סימן מובהק לכך שהידיים החזקות שולטות בנייר ! מאמין שעדין ימשיכו המשחקים והנסיונות לרכוש בזול עד לקראת סוף שבוע הבא בערך גם לאחר העדכון במספר הנירות ותאום השער במקביל . ביום שני שבוע הבא להערכתי נראה סגירה ירוקה בעז"ה ( אבל לא אומר שנגמרו המשחקים , מה שכן הם יצטמצמו עד לזינוקים ) . אני כן צופה להערכתי בלבד שהמניה תתרומם מהר ואגרסיבי לקראת פרסום הדוחות ! דעתי בלבד ולא ממליץ כלום

- #דלק קבוצה

-

ולכן היום אתה קוטף את הפירות.

- יוסי חקק

אתה הגנן הכי טוב בשכונה.

-

אלוף

- a54

תודה על הסקירה

-

השוק עילג? הייתכן???

איתקה מפיקה 50% גז כאשר השווי הנוכחי של הגז שווה ערך ל102 דולר חבית נפט!!! כנראה שרק בדוחות האסימון יפול!! האלגוריתמים מוכוונים נפט

-

השוק לא עליג הוא מטומטם ! משחקים על אלו שלא

- ללפוט

מבינים !!! אין דבר להערכתי כבר עד סוף שבוע הבא אחרי הכפלת המניות ועדכון השער המניה תחזור להציג יכולות במיוחד לפני הדוחות אחי .

-

שלא תטעה

- lin

אני מבסוט על המצב הקיים שמאפשר לי לנצל את הכשל שוק ואת הטמטום של המשקיעים הממוצעים... אני רק רוצה דבר אחד: שימשיכו את הבייבאק בצורה כמה שיותר אגרסיבית ויגדילו לי את החלק היחסי בעוגה!

-

ברור אחי ! היום חיזקתיב עוד 100k ,רק כואב לי

- ללפוט

על אותם שנופלים בפח של השחקנים חסרי הלב !. מחר נדע אם עשו שוב באיבק לדעתי עשו בגדול , ואם לא אז אופי המסחר מלמד שהיה חכם עם הרבה שהכניס יד לכיס תראה את היקף המסחר

- #דלק קבוצה

-

סיימה בירוק! חיזקתי גם היום במינוס 1.7 (ללת)

- ronaldinio

-

-

מהלך שנועד לקדם הצפת ערך ד.קבוצה- דסק"ש

לא סתם דיבידנד: המהלך הפיננסי שהציף לתשובה שווי של חצי מיליארד שקל ביום חלוקת מניות דלק ייזום כ"דיבידנד בעין" לבעלי המניות של קבוצת דלק, חשפה לציבור את השווי של תמלוגי מאגר לוויתן • בד בבד, הכריזה דיסקונט השקעות על מהלך דומה, שנועד לקרב את בעליה לנכס המרכזי שלה - מניות השליטה בחברת גב־ים • והן לא היחידות חברת דיסקונט השקעות (דסק"ש) הודיעה על אישור מתווה עקרוני לביצוע הנפקת זכויות שתשמש לפירעון התחייבויות החברה (מעל 400 מיליון שקל כיום), בד בבד עם חלוקת מניות החברה הבת נכסים ובניין כ"דיבידנד בעין". ככל שהמהלך יושלם בהצלחה, תהפוך דסק"ש - בעבר מחברות ההחזקה הגדולות בישראל, ששלטה בשופרסל, סלקום ואלרון - לשלד בורסאי נטול חובות ונכסים, בשווי של מיליוני שקלים בודדים.

- #דיסקונט

- #דלק קבוצה

-

החצי מיליארד בדליז באו מירידת ערך דלק.

- ATUK19

הדר הסביר שמניית דלק ירדה בגלל הדיבידנד מים האקס ועד יום המסחר הראשון. ביום המסחר הראשון תשובה לא הרוויח כלום. גם לא בעלי מניות דלק. מה שאני לא מבין - בשוק היה קונצנזוס שמניית יזום שווה 51-55 שח. אז מי שחשב שיזום שווה מעל 50 שח עוד לפני שנסחרה, מדוע לא מכר ביום האקס את דלק קבוצה שירדה ביום האקס רק ב26 שח ? היה גם יכול למכור במהלך היום בירידה של 20 שח . היו צריכים לדעת שדלק תרד בימים הקרובים רק בגלל שהוציאו ממנה תרנגולת מטילה ביצי זהב בשווי מעל 50. ביום שלאחר האקס היא ירדה עוד 30 . סה"כ 56 שקלים תוך יומיים . שווי יזום. מדוע דלק ירדה פחות משווי יזום? כי לא כולם (אני למשל) הבנינו את השווי של יזום והיו כאלה שקנו כי חשבו שדלק ירדה יותר מדי. ושאלה למי שהבין מראש שדלק יזום שווה 50 ואפילו יותר. מדוע ביום האקס לא מכר דלק למשל ב800 שח וקנה למחרת ב765?

- #דלק קבוצה

-

לא כל מה שהדר כתב נכון.

- minaeksh

ב9.7 יום הקבלה של דלק יזום דלק ק ירדה מכימעט 80 אלף ל76700 היא גם ירדה בבסיס בגובה ההטבה שהייתה 648 נק בכל מיקרה 100 יחידות דלק ירדו בערך ב3000 שח 100 יחידות של דלק יזום ביום הראשון ניסחרו ב5600 שח ליחידה. בהחלט רוח נחמד למחזיקי דלק ק דרך הקבלה של דלק יזום. ועל תישכח שביום שניסחרה יזום דלק עלתה ב4.5%

-

הדר צדק וכל מה שאתה כותב נכון

- ATUK19

ולא סותר את מה שכתבתי. ואדייק. 7/7 82090. 8/7 בבסיס 81440 - 650 פחות בגלל השווי התאורטי והלא נכון של דליז. 8/7 בסיום 79,470 - 100 יחידות דלק ירדו 2620 שח. אז נכון. מי שמכר ב79470 - הרוויח! אבל דלק המשיכה לרדת . אם 10/7 - 75,220 מי שמכר בסוף אותו יום 68 שח. והרוויח יזום 54. . נכון שחלק מהירידה בדלק הייתה גם בגלל ירידת דלקד. אבל רוב הירידה בגלל שהבינו שאם דלק יזום שווה הרבה - קבוצה שווה פחות. ומה שאני טוען - אם רבים ידעו בערך את שווי דליז - היו צריכים למכור כבר ב8.7 ולהרוויח. אתה צדוק שב13/7 - יום המסחר הראשון בדליז - דלק עלתה 4.5% ללא סיבה ניראית לעין. כי ניו מד לא עלתה - אולי איתקה עלתה . לא בדקתי עד כדי כך. ואני מחמיא לך. אתה ידעת שדליז שווה. אבל מי שמכר 8/7 וקנה 10/7 חזרה דלק - הרוויח.

- #ניו מד אנרג יהש

-

מודי'ס: נתוני המאקרו של הכלכלה הישראלית חזקים סו...

- limor74

מודי'ס: נתוני המאקרו של הכלכלה הישראלית חזקים סוכנות הדירוג מסכמת את מחצית שנת 2026, ולא מרמזת על לחצים כלשהם להעלאה או להורדה של הדירוג הנוכחי • החלטת הדירוג הבאה של מודי'ס צפויה רק בעוד כמה חודשים, ובשוק מעריכים כי לא צפוי שינוי בדירוג או באופק הדירוג • בינואר האחרון עדכנה חברת הדירוג את תחזית הדירוג של ישראל ל"יציבה"

-

האם עלייתן של המניות הקטנות בוול סט

- limor74

האם עלייתן של המניות הקטנות בוול סטריט היא טרנד או עתיד הכלכלה? החברות הקטנות ביותר בבורסה האמריקאית רשמו זינוק חריג מתחילת השנה • האם מדובר בתיקון של עיוות תמחור היסטורי, או בבועה ספקולטיבית מסוכנת? • מבט לעומק מדד Russell Microcap והמניות בו שעשויות לרשום צמיחה תלת-ספרתית

הצג עוד 4 תגובות

-

ראש בראש-אנלייט אנרגיה

-

צוינו מזמן התנהלות בתחום נדרש לשנים

- haimS

בארץ ובחול.. בתחומים אלה אנרגיה הניהול חשוב הווה ולעתיד.. כך למשל צויין דלק קבוצה מאז היתה באיזור 10 ... ניומד וכו ללא קשר לתנודות במניות.. רגליים..😛

- #דלק קבוצה

- #ניו מד אנרג יהש

-

אני מה זה בעד אנלייט, ומחזיק גם

- פישי

-

איזה הסטוריה ממתי ?

- haimS

בתחילת שנה היתה באיזור 16 במרץ בסביבות 20... היתה גם ב30 בסוף מאי ונראה מה ההמשך ..מ2025 מגמת עליה.. ללא קשר לתנודות - רק מחשבות..

-

אם אתה מתעקש על תאריך מדוייק

- פישי

אז הפעם הראשונה הייתה ב26\05\04 😂 ומאז זה קרה בערך 4 פעמים

-

זה הסטוריה...?😂😂

- haimS

טוב אתה חדש וכנראה צעיר... העתיד לפניך..💡

הצג עוד 2 תגובות

-

-

דלק קבוצה-שוב יורדת

-

תחכה עד הפיצול ,לדעתי אחרי יהיה

- ברושי

שמח! ב"ה אמן!💡

-

-

מחירי הגז הטבעי בבריטניה ממשיכים להמריא

מחירי הגז הטבעי בבריטניה ממשיכים במומנטום החיובי וחוצים כעת את רף ה-130 פני, וזו נקודה ששווה להתעכב עליה בהקשר של איתקה. רבים מסתכלים על תמהיל ההפקה של איתקה בים הצפוני, שעומד על כ-50% גז טבעי, אבל הדרמה האמיתית נמצאת באסטרטגיית הגידורים של החברה. בפועל, הפקת הגז של איתקה מגודרת בשיעור נמוך יותר בהשוואה להפקת הנפט שלה. המשמעות של הנתון הזה קריטית לימים כאלה: חלק גדול יותר מתפוקת הגז נמכר כעת במחירי הספוט הגבוהים שאנחנו רואים על המסך, ללא תקרת גידור שמגבילה את האפסייד. המצב הזה מייצר לאיתקה חשיפה עודפת לעליות במחירי הגז, מה שמתורגם באופן ישיר למנוף תפעולי חזק ולשיפור דרמטי בתזרים המזומנים החופשי (FCF) מעבר למה שמקובל להניח בתרחישי גידור שמרניים יותר.

- #דלק קבוצה

-

מחירי הגז הטבעי בבריטניה ממשיכים להמריא

מחירי הגז הטבעי בבריטניה ממשיכים במומנטום החיובי וחוצים כעת את רף ה-130 פני, וזו נקודה ששווה להתעכב עליה בהקשר של איתקה. רבים מסתכלים על תמהיל ההפקה של איתקה בים הצפוני, שעומד על כ-50% גז טבעי, אבל הדרמה האמיתית נמצאת באסטרטגיית הגידורים של החברה. בפועל, הפקת הגז של איתקה מגודרת בשיעור נמוך יותר בהשוואה להפקת הנפט שלה. המשמעות של הנתון הזה קריטית לימים כאלה: חלק גדול יותר מתפוקת הגז נמכר כעת במחירי הספוט הגבוהים שאנחנו רואים על המסך, ללא תקרת גידור שמגבילה את האפסייד. המצב הזה מייצר לאיתקה חשיפה עודפת לעליות במחירי הגז, מה שמתורגם באופן ישיר למנוף תפעולי חזק ולשיפור דרמטי בתזרים המזומנים החופשי (FCF) מעבר למה שמקובל להניח בתרחישי גידור שמרניים יותר.

- #דלק קבוצה

-

מחירי הגז הטבעי בבריטניה ממשיכים להמריא

מחירי הגז הטבעי בבריטניה ממשיכים במומנטום החיובי וחוצים כעת את רף ה-130 פני, וזו נקודה ששווה להתעכב עליה בהקשר של איתקה. רבים מסתכלים על תמהיל ההפקה של איתקה בים הצפוני, שעומד על כ-50% גז טבעי, אבל הדרמה האמיתית נמצאת באסטרטגיית הגידורים של החברה. בפועל, הפקת הגז של איתקה מגודרת בשיעור נמוך יותר בהשוואה להפקת הנפט שלה. המשמעות של הנתון הזה קריטית לימים כאלה: חלק גדול יותר מתפוקת הגז נמכר כעת במחירי הספוט הגבוהים שאנחנו רואים על המסך, ללא תקרת גידור שמגבילה את האפסייד. המצב הזה מייצר לאיתקה חשיפה עודפת לעליות במחירי הגז, מה שמתורגם באופן ישיר למנוף תפעולי חזק ולשיפור דרמטי בתזרים המזומנים החופשי (FCF) מעבר למה שמקובל להניח בתרחישי גידור שמרניים יותר.

- #דלק קבוצה

-

דלק קבוצה - ההודעה היום במאיה על רכישת

מניות מצד הנכד של יצחק תשובה מה זה מלמד אותי באופן אישי ?! בשבילי הדיווח הזה שהרגע יצא במאי"ה (מערכת ההודעות של הבורסה) הוא איתות שורי (Bullish) ממדרגה ראשונה. בשוק ההון יש משפט מפורסם של מנהל קרנות העל פיטר לינץ' מקורבים ומנהלים בחברה יכולים למכור מניות מהרבה סיבות – הם צריכים לקנות בית, לשלם מיסים או לממן חתונה. אבל יש רק סיבה אחת ויחידה שבגללה הם קונים מניות בכסף שלהם מהשוק: הם בטוחים שהמחיר הולך לעלות." הניתוח שלי והקר של המשמעות מאחורי הרכישה של בנימין אלדר (הנכד של יצחק תשובה ודמות פעילה בקבוצה) הוא מלמד כי 1. אפקט ה-Signaling (איתות לשוק) בנימין אלדר רוכש 2,100 מניות. במחיר הנוכחי של דלק (כ-785 ₪ למניה), מדובר בהשקעה עצמית של כ-1.65 מיליון ₪. עבור חברה בשווי של מיליארדים כמו דלק, הרכישה הזו היא אולי קטנה טכנית, אבל עצומה פסיכולוגית. כשבן משפחה של בעל השליטה, שמכיר את המספרים הפנימיים של לווייתן, איתקה וניומד הכי טוב מכולם, מחליט לפתוח את הארנק האישי שלו ולקנות מניות ישירות על המסך – זה אומר שהוא מזהה שהמחיר הנוכחי הוא דיסקאונט (הנחה) מטורף על השווי האמיתי. 2. טיימינג פנומנלי שימו לב מתי הרכישה הזו מתבצעת א. רגע אחרי הפיצול של ייזום נכסים: הם יודעים שקבוצת דלק "התנקה" מהחוב הגדול של האג"ח, והם מנצלים את ימי התפר הללו כדי לאסוף עוד מניות של חברת האם. ב. שבוע לפני הספליט (20 ביולי): הם קונים את המניות בשער ה"כבד" (78,560) מתוך הבנה שהספליט שיחלק את המניה ל-10 ינגיש אותה לציבור ויעלה את הביקוש. ג. חודש לפני דוחות אוגוסט: הם צופים דוחות מעולים עם רווחי שיא של איתקה וניומד, ורוצים להיות בפנים לפני שהמספרים נחשפים לציבור. דעתי בלבד ולא המלצה !

-

ללפוט שאלה

- hofmanlape

לא עדיף לו לחכות לפיצול ואז לקנות?

-

אחי זו שאלה מעולה, ורבים בשוק ההון(במיוחד

- ללפוט

משקיעים פרטיים) נופלים בה. המחשבה האינטואיטיבית היא: "למה לקנות עכשיו מניה 'יקרה' בשער של 785 ₪, אם בעוד שבוע אפשר לקנות אותה ב-78.5 ₪? " אם תצלול למכניקה הפנימית של בעלי השליטה, מבינים שדווקא החלטה לקנות לפני הפיצול (הספליט) היא המהלך האסטרטגי הנכון עבורו. הנה הסיבות למה הוא לא חיכה לדעתי . 1. המתמטיקה של הספליט: הפיצה לא גדלה מבחינה כלכלית טהורה, ספליט (פיצול מניות) הוא אירוע קוסמטי בלבד. הוא לא מייצר ולא משמיד ערך. משיל המשל המפורסם: אם יש לך מגש פיצה ואתה חותך אותו ל-4 משולשים או ל-40 משולשים, כמות הפיצה שיש לך ביד היא בדיוק אותה כמות. בנימין אלדר השקיע כ-1.65 מיליון ₪ וקנה 2,100 מניות. ביום שני הבא, המערכת של הבנק פשוט תהפוך את ה-2,100 מניות שלו ל-21,000 מניות, ותחלק את שער השוק ב-10. השווי הכלכלי של האחזקה שלו יישאר בדיוק 1.65 מיליון ₪. לכן, מבחינת מחיר, אין לו שום יתרון מתמטי להמתין. 2. הסיבה האמיתית היא להקדים את "גל הריטייל" (המשקיעים הקטנים) בעלי עניין מנוסים יודעים שספליט עושה דבר אחד מרכזי: הוא מעלה את הסחירות והנגישות של המניה לציבור הרחב. א. משקיע קטן שיש לו רק 5,000 ₪ פנויים להשקעה, נרתע לפעמים מלקנות מניה של קבוצת דלק כי כל מניה בודדת עולה כמעט 800 ₪ (הוא יכול לקנות רק 6 מניות, וזה מרגיש לו "מעט" או "כבד"). ב. ברגע שהספליט יבוצע והמניה תיסחר באזור ה-78 ₪, אותו משקיע קטן ירגיש בנוח להיכנס ויקנה בשמחה 60 מניות. היסטורית, בשבועות שלאחר ספליט של חברות גדולות, יש לרוב זרימת כספים חדשה של משקיעים קטנים שמרימה את הביקוש ומקפיצה את המניה למעלה. בנימין אלדר מבין את זה. הוא קונה עכשיו כדי לתפוס מקום בקרון המרכזי לפני שההמונים עולים על הרכבת ב-20 ביולי. 3. ניצול "חלון ההזדמנויות" שאחרי פיצול ייזום נכסים הקבוצה הרגע סיימה את מהלך הפיצול של ייזום נכסים. המאזן של דלק קבוצה התנקה מחלק מהחובות שלו, והחברה הפכה ל"רזה" ואטרקטיבית יותר. אם בעל העניין היה מחכה עוד שבוע, השוק היה עלול לעכל את המאזן הנקי הזה ולהעלות את המניה ל-82,000 או 84,000 אגורות עוד לפני שהספליט בכלל קורה. הוא זיהה נקודת שפל זמנית וזולה (78,560) וניצל אותה מיד, בלי לקחת סיכון שהנייר יברח לו למעלה. אז בשורה התחתונה העובדה שהוא קנה עכשיו, בשערים האלו, מראה שהוא לא מנסה לעשות "סיבוב" טכני קטן של ספליט, אלא שהוא רואה פה ערך פונדמנטלי עמוק בטווח הקצר-בינוני (לקראת דוחות אוגוסט). זה נותן משנה תוקף להחלטות של המחזיקים להחזיק חזק את המניות שלהם בדלק קבוצה ולא לדלל . זו דעתי האישית בלבד אחי . מקווה שעזרתי .

- #דלק קבוצה

-

יפה... זאת גם אינדיקציה ברורה שהמניה בדיסקונ... (ללת)

- hofmanlape

-

גם רכישה עצמית של דלק קבוצה אתמול

- ronaldinio

9 מיליון שח. בהצלחה.

-

נכון מאוד כמעט 9 מליון שקל באיבק (ללת)

- ללפוט

-

-

התשואה היומית הכי גבוהה שלי בשנתיים האחרונות

2.23% רווח יומי. רובו בזכות פאלסנמור שיצאתי אבל החזקתי מעט ובזכות דלק יזום (שזו עליה מלאכותית). בדקתי. ב2.3.26 הרווחתי 2.09% ב6.8.24 עשיתי 2.27%. אבל בשקלים זה היה הרבה פחות ממה שעשיתי היום.

-

גם שלי, יצחק תשובה פינק אותי היום

- ronendam

-

איך יכול להיות היו ימים שהבורסה עלתה חזק

- shm1000

בשנתיים האחרונות

-

התיק שלי 45% מניות ישראליות.

- ATUK19

השנה הקפיצה הכי גדולה של ת"א הייתה ביום הראשון למלחמה 2 במרץ. מדד 125 עלה עז 4% עשיתי 2.1. היום עשיתי יותר כשמדד 125 עשה 0. עד אוקטובר החזקתי מעל 60% במניות. מאז מכרתי בערך חצי מניות ואחרי עליה חדה בהן - התיק שלי 45% מניות ישראליות. וכמובן המניות הישרלאיות מפוזרות.

-

תלוי בהרכב התיק .

- zaxscdvfbg

יכול להיות מישהו עם תיק של 100 אלף שמושקעים רק במניה אחת והיא תעלה ב10 % ביום וזו תהיה עליה עצומה לתיק אבל יכול להיות 100 אלף שחלק מהם בקרן כספית\אגח\מניות סולידיות וכו'

-

-

טאואר שוב פינקה 8 אחוז בתוך יומי

-

נמתין לתוצאות הקלדה של היאנקים (ללת)

- דירותא

-

11% בשעת המסחר האחרונה (ללת)

- ATUK19

-

אתה מחזיק דלק קבוצה? (ללת)

- 2153yare

-

מחזיק חזק, בערך שליש מהתיק (ללת)

- ronendam

-

-

דלק ק וייזום נכסים -ניתוח מהלכי היום וצפי

מי שקרא את מה שכתבתי לפני כמה ימים חווה היום את מה שראינו במסחר . היום חברת דלק קבוצה העניקה הטבה למשקיעים שלה יחידת מניה חדשה (ייזום נכסים מספר נייר 1243757 ) שהיום החל המסחר,שער פיתחה היה 648.2 כאשר כבר בפתיחה המניה טסה ל 5700 בערך מה שנרשם על הפתיחה רווח של כ 700% . כמו שציינתי מנהלי התעודות נאלצו למכור את ה"מתנה" שקיבלו בכדי לא לחרוג ממדיניות ההשקעה שלהם . הנייר פתח בטלטלה, צנח ל-4,900 בגלל פקודות מכירה אוטומטיות,טס ל-5,748 בגלל "ציידי מציאות", ונסוג בסגירה ל-5,411. שער הסגירה (5,411) נמוך ב-6% מהשיא היומי. המשמעות המקצועית היא שהקונים לא הצליחו לבלוע לחלוטין את כל הסחורה שהוזרמה לשוק. לפי ניסיון העבר הסטטיסטי בבורסה בתל אביב (באירועים דומים כמו הפיצולים בקבוצת עזריאלי, אינרום או מבני תעשייה בעבר) הם סיימו את המסה הקריטית, אבל יש להם עוד זנב של מכירות. תעודות הסל ומנהלי הקרנות הגדולים עובדים עם אלגוריתמים שפורסים את המכירות כדי לא לשבור את השוק לחלוטין. ביום הראשון (היום) נשפך סדר גודל של 60% עד 70% מהיקף הסחורה הכפויה להערכתי . מה צפוי מחר ומחרתיים ? לדעתי האישית ולא המלצה שאריות ההיצעים (ה-30% הנותרים) ימשיכו לטפטף לשוק במהלך יום שלישי ורביעי בבוקר. לכן סביר מאוד שנמשיך לראות לחץ מתון על הנייר ואולי בדיקה חוזרת של אזורי ה- 5000 . וקבוצת דלק הציגה היום הבעת אמון מסיבית של המוסדיים ,דלק קבוצה רשמה יום מדהים (עלייה לשער 78,560). מחזור המסחר שלה היה ער מאוד. השוק מאותת כאן בצורה ברורה הפיצול של ייזום נכסים עשה טוב מאוד לקבוצת דלק.ניקוי החובות מהמאזן שלה הפך אותה לחברה אטרקטיבית ויציבה יותר בעיני הגופים הגדולים. וקחו בחשבון שעדין לא הגענו לפיצול (ספליט) של מניית קבוצת דלק ביחס של 1:10 צפוי להתרחש ביום שני הבא, ה-20 ביולי 2026. ביום זה,המערכות של הבורסה בתל אביב יעדכנו אוטומטית את הנתונים רגע לפני פתיחת המסחר (בשלב טרום-הפתיחה). הנה בדיוק מה שיקרה בחשבון שלך מבחינה טכנית, ומה צפוי להתרחש במניה בשוק: המהלך הזה הוא קוסמטי בלבד ברמת השווי הכולל, אך הוא משנה לחלוטין את הכמויות והשערים על המסך.כשנגיע לבוקר ה-20 ביולי יתרחשו הדברים הבאים : 1. כמות המניות:תוכפל ב-10. אם אני מחזיק ה- 5000 מניות הם יהפכו ל-50000 מניות. 2. שער המניה:יחולק ב-10. לדוגמא שער הסגירה של היום (78,560 אגורות) יהפוך לשער בסיס חדש של 7,856 אגורות (שזה 78.56 ₪ למניה, במקום כ-785 ₪ היום). השורה התחתונה:שווי הפוזיציה הכולל נשאר בדיוק אותו דבר , לא הרווחנו ולא הפסדנו שקל אחד מעצם הפעולה הטכנית הזו. למרות שמדובר בשינוי טכני גרידא,בשוק ההון יש לספליט השפעות פסיכולוגיות ומסחריות ממשיות על התנהגות המניה,וברוב המוחלט של המקרים הן חיוביות. 1. אפקט הנגישות (משקיעים קטנים): כרגע, מניית דלק נחשבת ל"כבידה" מאוד.לקנות מניה בודדת אחת עולה כמעט 785 ₪. עבור משקיעים קטנים מהציבור הרחב או סוחרים יומיים,זה מייצר חסם כניסה פסיכולוגי ותפעולי.אחרי הפיצול מניה בודדת תעלה כ-78 ₪ בלבד.זה פותח את הדלת לגל של משקיעים קטנים וקרנות נאמנות,שיכולים כעת לקנות ולהתכסות על הנייר בסכומים קטנים וגמישים בהרבה.(אנו המשקיעים לא הכי אוהבים את זה , אנו לא מחפשים "ילדים" שישחקו במניה לזמן קצר). 2. גידול בנזילות ובמחזורי המסחר-ניסיון העבר במניות גדולות שעברו ספליט (בארץ ובעולם) מראה שמחזורי המסחר (היקף הכסף שמחליף ידיים) נוטים לעלות בצורה משמעותית בימים שלאחר הפיצול. הנייר הופך לסחיר ו"קל" יותר,מה שמקל על תנועות מחיר מהירות. 3. האשליה הפסיכולוגית של "מחיר זול" מושכת אש. למרות שכל כלכלן יודע שזה רק שינוי מספרים, הציבור נוטה לראות במחיר של 78 ₪ מחיר אטרקטיבי ופסיכולוגי נוח יותר מאשר 785 ₪. האפקט הזה מייצר לרוב לחץ קניות מוגבר בימים הראשונים שלאחר הפיצול במיוחד . אבל כמה דברים חשובים שמי שרוצה למכור ולעשות סיבוב שיזכור למה אנו מצפים ממש בקרוב : 1. אנו נכנסים לתקופה של הדוחות הטובים ביותר שדלק הולכת להציג במיוחד לאור הניקוי של החוב 220 מליון שהעבירה לייזום נכסים !. 2. אנחנו "ערב מלחמה" מול אירן מה שימשיך להזניק את מחירי הנפט ויאפשר לחברות האנרגיה לגרוף רווחי שיא ! 3. חילוף ראש ממשלה בברטניה עם שר אוצר חדש (לקראת 19/7/26) כבר מאמין שבימים אחרי נשמע על החלטות להקל על המס כבר בתחילת שנה הבאה , מה שיזניק את איתקה וכמובן דלק קבוצה 4. אנו לפני פרסום מסקנות מוועדת דין ,בשורות טובות מהכיוון רק יזניקו אותנו . 5. אנו ממתינים בקרוב לשמוע על תוצאות פיענוח הסקרים במרוקו ! 6. מצפים לפרסום מינוי מנכ"ל חדש לניומד. 7. הודעה על סקרים בבלוק 1 וכן הודעה על סקרים בלויתן עמוק. דעתי בלבד ולא המלצה בהצלחה

- #דלק קבוצה

- #ניו מד אנרג יהש

-

האם בדוחות של אוגוסט המבנה של דלק יהיה כבר

- קלינטט

ללא החוב של ה220 מל"ד או רק בנובמבר תודה

-

לדעתי השוק יקבל את כל המספרים הנקיים כבר

- ללפוט

באוגוסט (דרך דו"חות פרופורמה וביאורים), אבל המבנה המאזני ה"רשמי" והנקי לחלוטין בתוך הדו"ח עצמו יופיע רק בנובמבר. הדו"חות שיפורסמו באוגוסט מציגים את המצב הפיננסי של קבוצת דלק נכון ל-30 ביוני 2026. הבעיה הטכנית: מכיוון שהפיצול של ייזום נכסים והעברת החיוב (החוב) קרו בפועל רק במהלך חודש יולי 2026 (כלומר, בתוך הרבעון השלישי), הרי שנכון ל-30 ביוני, החוב והנכסים האלו עדיין היו רשומים פורמלית על הספרים של קבוצת דלק. לכן הפתרון החשבונאי (מה שנראה בפועל באוגוסט) 1. נכסים והתחייבויות המיועדים לחלוקה (IFRS 5): אם המהלך של הפיצול כבר הוגדר כוודאי וכמעט סגור לפני ה-30 ביוני, דלק תציג את הנכסים והתחייבויות של ייזום נכסים (כולל החיוב שמועבר) בשורות נפרדות במאזן תחת הכותרת "נכסים/התחייבויות המיועדים לחלוקה לבעלים", ואת הפעילות שלה כ"פעילות מופסקת". זה כבר נותן לשוק רמז עבה מאוד לגבי הניקוי. 2. גילוי אירועים לאחר תאריך המאזן (Subsequent Events): דלק מחויבת לפרסם ביאור מפורט בדו"ח אוגוסט שמסביר שהפיצול הושלם ביולי, ומפרט בדיוק כמה חוב ירד מהחברה וכיצד נראה המאזן שלה ביום שאחרי. 3. דו"חות פרופורמה (Pro-forma): כמעט תמיד במקרים של מהלכים דרמטיים כאלו, החברות מצרפות לדו"ח הראשי "דו"ח פרופורמה" – זהו דו"ח תיאורטי שמציג לשוק: "כך היה נראה המאזן שלנו ב-30 ביוני אילו הפיצול היה קורה יום אחד קודם". הדו"ח הזה יהיה נקי לחלוטין מהחיוב. איך השוק יתייחס לזה באוגוסט? אנליסטים וגופים מוסדיים לא מחכים לחשבונאות הרשמית. הם מסתכלים על נתוני הפרופורמה והאירועים לאחר תאריך המאזן כנתונים האמיתיים. לכן, מבחינת תמחור המניה בשוק – הניקוי של המאזן ישפיע ויגרום לתמחור מחדש (Re-rating) חיובי כבר באוגוסט. הדו"חות שיפורסמו בנובמבר מציגים את המצב הפיננסי נכון ל-30 בספטמבר 2026 מכיוון שחודש יולי (מועד הפיצול) נופל כולו בתוך הרבעון השלישי, הרי שבדו"ח זה המעשה כבר נעשה והושלם חשבונאית בתוך תקופת הדו"ח. במאזן הרשמי של נובמבר, בשורות החוב הרגילות של קבוצת דלק, החיוב הזה פשוט לא יהיה קיים יותר. לא יהיה צורך בהתאמות, לא בדו"חות פרופורמה ולא בביאורים מיוחדים לאחר תאריך המאזן. המבנה יהיה "רזה", נקי, ויציג את חברת האם ישירות ללא החוב שהועבר לייזום נכסים. לכן אוגוסט הוא רגע האמת הכלכלי. כאשר דלק תפרסם באוגוסט את הדו"חות ותציג לראשונה שחור על גבי לבן את מאזן הפרופורמה שלה ללא החיוב שעבר לייזום נכסים, השוק יראה חברה הרבה יותר בטוחה, עם יחסי מינוף נמוכים בהרבה, מה שצפוי לתת דחיפה חזקה מאוד למניה. זו בדיוק הסיבה שבגללה בנימין אלדר (הנכד של תשובה) הגדיל אחזקות כעת, ביולי – הוא רוצה להיות בפנים בשערים הנוכחיים לפני שהשוק מעכל את הדו"ח המנקה של אוגוסט ומעלה את מחיר המניה בהתאם. דעתי בלבד !

-

סעיף 3 בעייתי.. בספק אם יהיה שינוי לאור המחיר

- קלינטט

של הברנט כיום.. ושכחת את סעיף 8 א פ ר ו ד י ט ה!!! בהצלחההההה

-

אחי ,אני קורא המון כתבות ושומע לא מעט דיווחים

- ללפוט

בברטניה , ואני אומר לך (תזכור טוב) הוא יעשו הקלות במס כבר בתחילת החורף הקרוב , התוכנית שמגבשת שם הוא שמעל מחיר מסויים יהיה מס ומתחת המס יבוטל .... שרת האוצר שעוזבת התחייבה (מאחורי הקלעים) לחברות האנרגיה , והיום הם מפעילים לחץ עצום על הממשל להשאר עם התוכנית שהובטחה להם , ואם תשמע את הנאומים של ראש הממשלה הנכנס תגלה בעצמך שהוא כבר הצהיר כנגד שר האוצר שהוא ימנה שהוא יהיה צריך להבין שלא יוכל לממש את כל הפנטזיות שלו (במילים בוטות) , ויהיה צריך למצוא הסדר שיגביר את התעסוקה ויתן מענה לברטניה ולחברות המשקיעות בה . לדעתי כבר בשבוע של כניסה לתפקיד ( שבוע הבא) נשמע כבר חדשות / רמזים .

-

ויכול להיות הדובדבן בקצפת

- יוסי חקק

ישראכרט במגעים לרכישת בנק דיגיטלי ESH. במקרה והעיסקה הזאת תיסגר דלק קבוצה תכנס למיממד חדש בעולם העיסקי שלה. במקרה כזה יצחק תשובה סוגר מעגל בחיים שלו כי הוא קנה את דלק ממשפחת רקאנטי מקבוצת אי.די.בי שהחזיקה בבנק דיסקונט עם אני לא טועה.

-

דלק קבוצה. גרף 15 דקות.

מה אומרים מנתחי העל?....יש תבנית לסגירת הגאפ ברמת ה 81240?

-

עזוב גרפים, פונד' דלק קבוצה

- שון1818

תגיע שוב להערכתי ל 120000 מכל הסיבות שבעולם ניומד תציג דוחות מצויינים בגלל הרחבת לוויתן ובגלל עליית מחיר הייצוא איתקה תציג דוחות מצויינים בגלל עליית מחיר הנפט והגז ישראכרט תציג שיפור ברווחיות עם פוטנציאל ענק לגבי פליי כארד וגם המעבר לבנק קטן מהדרין פוטנציאל חבוי ועוד

- #דלק קבוצה

- #ניו מד אנרג יהש

- #מהדרין

- #ישראכרט

-

-

דלק ק וניו מד.

ליפני כמה ימים התבשרנו על הגדלת הקיבולת בצנרת ליויתן ובעיקבותיה גם תגיע עוד הגדלת ההפקה. ההערכה היא שהגדלת הקיבולת היא בקרוב ל30% גם במחיר היום כ78 דולר לברנט כשבתחילת ינואר היה 61.הוא כ30% יותר גבוה המסקנה הפשוטה היא שההכנסות והרוחים יגדלו משמעותי. הדוחות עוד כחודש בערך. ומי שלא מבין את המשמעות של 2 הנתונים האללה. יבין אותם בדוחות. היערה קטנה בריבעון 2 הרוח אפילו היה גבוה יותר כי מחיר ממוצע היה כ90 דולר לחבית ברנט. אני לא אתפלא אם מהיום ניראה שינוי בהתנהגות המניות הרלבנטיות.

-

איך הגדלת הקיבולת ב-30% תשפיע על דלק ייזום (ללת)

- hofmanlape

-

תשפיע לטובה. (ללת)

- minaeksh

-

ניומד המניה הכי גדולה אצלי בתיק

- ובחרת בטוב

23% מכלל התיק וכ 45% מהחלק המנייתי בתיק למרות שירדה המון במשך השנה, אני פחות מודאגת ממנה לטווח הארוך. מאמינה שתחזור לשיאים שלה. דלק קבוצה לצערי הסכום שמחזיקה פחות משמעותי.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

-

דלק קבוצה ב 19לחודש תבצע ספליט הפוך !

דבר שיגדיל את הסחירות במניה קבוצת דלק תבצע פיצול מניות (ספליט) ביחס של 1:10. המניה צפויה להיסחר במחיר ובכמות החדשים החל מיום ראשון, ה-20 ביולי 2026.במסגרת הפיצול, כל בעל מניית "דלק קבוצה" יחזיק 10 מניות במקום המניה הבודדת שהחזיק קודם לכן.👍

- #דלק קבוצה

-

פיצול יגדיל טרלול של סוחרים ב500 שח במקום 770 שח

- ATUK19

בשביל מה צריך ומי צריך פיצול? בשביל אלו ששמים פקודות של 500 שח. בשביל ראלה שרוצים לקנות ב1000 שח והיום מתלבטים בין מניה ל2. הטמטום הוא שמאפשרים לסחור ב500 שח במקום 2000 שהיה בעבר. הורדת המינימום ל500 שח רק הגדילה טרלול. לא סחירות. רק מאפשרת לשים פקודות סרק שמסתירות פקודות אמת רציניות.

-

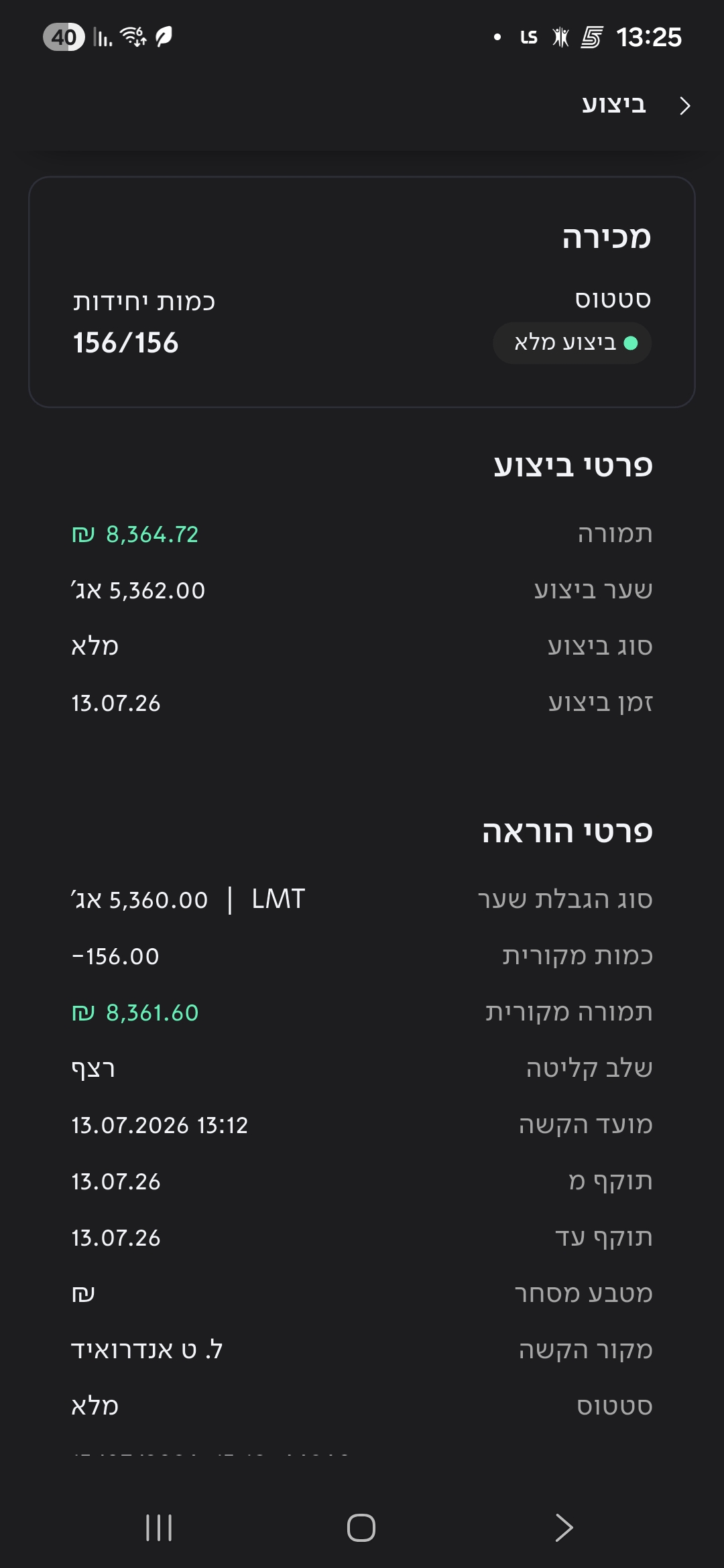

נמכר 156 יח דלק יזום

דלק קבוצה נלקחה שער 76380 ממוצע

-

. (ללת)

- אביהו1245

-

אביהו מה אומר על נייס 🙇 מתלבט אם

- אבריאל

-

נייס מבחינת פונד שווה יותר

- אביהו1245

מבחינה טכנית צריכה לעבור 101.75 אם יחזור הדיבור על מכירה של אקטימייז יצוף שם ערך לא מחזיק כעת

-

אולי מכר דלק לאחר מועד האיקס (ללת)

- הדר

-

זה בידיוק מה שהיה...

- ronaldinio

הנה צילום מסך מכירה מהיום ד.ייזום

הצג עוד 6 תגובות

-

-

דלק יזוום

-

זכית בפיס! (ללת)

- ronaldinio

-

-

אשמח לניתוח דלק קבוצה בבקשה

פמחוק מהאמריקאי

-

דלק קבוצה

- issy

תנועה יורדת מהשיא לא יודע אם יש פה תחתית כפולה . המחיר הגיע לאזור שנבלם. ייבלם , ילך לנסות מחדש את אזור 85, ישבור, ימשיך למטה.

- #דלק קבוצה

-

יש למטה גרף שלי ושל מינה..תחתית כפולה (ללת)

- הדר

-

עלה בסקירה השבועית (ללת)

- דובי

-

-

דלק ק שוב על רמת תמיכה.

פעם קודמת שהגיעה לשם קניתי. אז גם היום אני מחזק כאן. אחד האבסורדים שהיום דלק קבוצה הפחיתה חוב של 220 מיליון דולר ממצבת החוב שלה.והשוק עושה לה קבלת פנים צוננת.😂

- #דלק קבוצה

-

תמיכה מהותית..דרך אגב שים לב איך

- הדר

הקו היורד שלי עבד כמו שעון

-

ברגוע לכיוון הדוחות- נפט ב מעל 70$ מזמן😛 (ללת)

- haimS

-

מי מכר100 יזום בשער 5000 יש לו

- haimS

5 אלף רווח - לפני מס 25% זה אומר שהחזיק דלק קבוצה לא יותר מ100 אלף שח ..אליו קיבל יזום.. סתם הסתכלתי..

- #דלק קבוצה

-

מכרתי חלק מי דלק נכסים ויזום.

ביותר 700% אני מוכר. המניה מבטיחה לשלב ארוך. נכון לעכשיו אין הצדקה למחיר הזה. חלק ישאר ונחכה לה למטה. תודה לדלק קבוצה כימעט 20 אלף מתנה. דרך אגב זה עוד דיבידנד נחמד של דלק ק.

- #דלק נכסים

-

תן לי רגע להבין..איך קיבלת 20 אלף

- הדר

מתנה אם דלק קבוצה ירדה 12 אחוז מהגבוה מאז ההודעה על דלק ייזום? גם אני מחזיק וגם קיבלתי וואלה אני לא רואה פה רווח מאז שבוע שעבר. יש פה סוג של איזון.

- #דלק קבוצה

-

מי שמחזיק לטווח ארוך חושב מה כרגע

- NINI5528

יש לו בכיס 👍

-

אני לא מדבר על טווח ארוך אלא הגבתי

- הדר

למתנה שמינה סיפר לנו עליה. לא היתה שום מתנה נכון לרגע זה. הירידה החדה בדלק קוזזה.

-

קיבלתי מתנה 5000 שח

- minaeksh

שווי יזום אחרי עליה של 750% תעשה חשבון כמה זה.

-

תגיד אתה מתקשה בהבנת הנקרא?

- הדר

גם אני קיבלתי מתנה. אבל זו בעצם לא מתנה כי דלק קבוצה ירדה 12 אחוז. ואם אתה מחזיק מאות אלפים בדלק כי קיבלת הרבה ייזום... איפה הרווח שלך? היא ירדה לך 12 אחוז !!!!

- #דלק קבוצה

הצג עוד 9 תגובות

-

מישהו יכול להסביר לגבי דלק ייזום

איך דלק נתנו אותה בשווי נמוך כל כך, אם השווי שלה גבוה כל כך?

-

לוקח זמן - סבלנות - יתאזן ואז נראה.. (ללת)

- haimS

-

זה השווי הכלכלי האמיתי שלה

- שון1818

מחזיקי דלק קבוצה קיבלו בוננזה כתבצי על זה לא פעם אחת

-

בכמה נתנו אותה? (ללת)

- הדר

-

648

- NINI5528

👍

-

לא יכול להיות שנתנו מתנה כזאת כי

- הדר

הצג עוד 9 תגובות

-

-

דלק ייזום נמכרה ברווח של 770 אחוז 🌹

שחררתי בשער 5656 ייתכן ותעלה עוד במהלך היום, אבל כזה אני - מסתפק במועט 😛 תודה לתשובה על בונוס נחמד מאוד בפתיחת שבוע המסחר (אין עדיין תיוג למניה)

- #דלק קבוצה

-

למה לא נותן לי אפשרות למכור דלק ייזום? (ללת)

- ליאור1975

-

גם לי לא נותן

- a54

רושם שאין לי את המינימום למכירה

-

אני יש לי פחות מ77 מניות

- שמעון52

אז אין לי אפשרות למכור במינימום ולקנות 77 לא אקנה, אז לא נורא נשאר שותף עם יצחק תשובה בדלק יזום😛

-

אתה יכול למכור כל כמות בפתיחה/נעילה (ללת)

- AlfaBirenboym

-

גם טוב, אני כבר שותף שלו גם בישראכרט

- ronendam

הצג עוד 2 תגובות

-

דלק יזום

בוקר טוב דלק יזום מתחילה להיסחר היום הונפקה ב6.48 מה דעתכם הזדמנות קניה ?

-

מצטרף לשאלה, על פניו נראית השקעה לא רעה

- ronendam

כמובן כותב מפוזיציה, מחזיק הרבה דלק וקיבלתי דלק ייזום( בסופו של דבר מינקש צדק ואכן קיבלתי את מלוא הכמות ללא ניכוי 25 אחוז)

- #דלק קבוצה

-

במחיר כמו עכשיו יש מצב אני מוכר.

- minaeksh

מחיר לא הגיוני למצב היום.

-

גם אני שמתי הוראה, נחכה לחידוש המסחר (ללת)

- ronendam

-

-

אני אכתוב כמה מילים על דלק יזום

שמתחילה להיסחר מחר. כי אני רואה כאן ובמקומות אחרים אי הבנה בסיסית. דלק יזום זכאית לתמלוגי הכללי בניו מד על ההכנסות ברוטו של ניו מד כרגע התמלוג הוא 1.5% ברוטו מפי הבאר. בפועל זה פחות כי ליפני שהיא מקבלת תמלוג המדינה לוקחת את חלקה כ11% בפי הבאר. בקרוב התמלוג צפוי לעלות ל6.5% ברוטו. וזה כבר הרבה יותר טוב.ה6.5% הופך ל5.9% ביגלל ההסבר למעלה על תמלוג המדינה. מעבר לזה יש 23% מס רוחי חברות.. דבר נוסף דלק יזום קיבלה על עצמה את החוב שהיה רשום על דלק קבוצה 220 מיליון דולר מעבר לזה יש לה עוד כ20 מיליון משלה. עכשיו כשיש לכם קצת יותר נתונים תנסו לחשב. אין ספק לטוח ארוך של כ3 שנים והלאה דלק יזום מניה ראויה בהחלט להשקעה. אבל התימחור היום קצת בעייתי. אני קורא על מיספרים מדהימים שכדאי ליקנות מחר. מציע לכולם להיזהר ולתת לשוק ליקבוע מחיר.ולא לרוץ באמוק ליקנות. אני אהיה הכי הוגן ואומר שאם המחיר הוא בסביבות 6 או 7 שקלים אני אקנה כי אני מאמין בטוח הרחוק. אבל אם המחיר 10 שקלים אני כבר בספק שכדאי ליקנות מחר. אין לי מושג מה יקרה מחר הדעות חלוקות. אני רק מציע להיות זהירים ולא לרוץ בטירוף אחרי המניה

- #דלק קבוצה

- #ניו מד אנרג יהש

-

מחפש לחקור פונד' חברות בבורסה בת"א

אשמח לרעיונות ימי ראשון מצוינים למעבר על מה שיש להציע אתם מוזמנים לזרוק, (תשתדלו ללא חברות חלום או חלם) אחת או שתיים המענינות ביותר, אני אקווה לשתף בתוצאות, עם פירוט ככל הניתן תודה למשיבים 🌹

-

💡 דלק ייזום. (ללת)

- תומס הקטר

-

חחחחחח הלכת על הטרי

- רבקי

צריך לשאול את מינה המומחה לדלק ונאוויטס 😂 בגדול צריך לחשב את שווי התמלוגים, אני עד לרגע זה לא יודע בדיוק מה קבלתי לחשבון רק ראיתי שהשווי יהיה 6.48 שח למניה ניראה לי שווי מצחיק מידי אבל כאמור לא ירדתי לשווי התמלוגים שעתידה לקבל חומר לעבודה, אולי בערב

-

מחר נהיה יותר חכמים.

- minaeksh

הדעות חלוקות יש כאלה שאומרים שזה מציאה וחלק אומרים שזה המחיר.יש מה דברים שעדיין לא ידועים לנו. ל3 שנים קדימה מניה טובה. השאלה באיזה מחיר.מחר ניראה. קשה לתת כרגע מחיר. מחר אחרי שיתחיל המיסחר ניראה.

-

חחחח..הבנת את "המלכודת" שטמנתי לך..

- תומס הקטר

דווקא לפני מסחר ראשון...הכי טוב לנתח פונד.....לי יש תובנות קטנות משלי...וכמובן לא מתיימר כלל להיות מנתח פונד...אבל בעיקר רציתי לראות באם מחשבותיי שדלק ייזום תהיה רציו המלכה 2...אכן יש בה סיכוי סביר ואף גבוה. בכל מקרה...אמתין לניתוח של בערב..תודה. ומכיוון שאני מחזיק גם נאוויטיב ודלק.....תמיד נעזר במינה

- #רציו יהש

-

אני יכול לתת לך כמה דברים בעד

- minaeksh

ומנגד כמה דברים נגד. דבר אחד אני בטוח ל3 שנים קדימה מניה טובה.השאלה באיזה מחיר ב6 שקלים אני קונה. ב10 שקלים אני בספק ואחכה להודעות ב20 שח אני מוכר מה שיש לי..כי עדיין רב הניסתר על הגלוי. אני רק מזכיר שיש לה חוב של 240 מיליון דולר וההכנסות שלה בשנה כרגע פחות מ10 מיליון דולר. אז תיזהרו שלא תעשו שטויות

הצג עוד 31 תגובות

-

-

דלק ייזום זה השער שמופיע לי - 648

במסחר של דיסקונט

-

השער נקבע לפי שווי שוק קבוצה חלקי ההון

- ATUK19

נכנסתי להודעה. ההון העצמי של החברה 72 מילשח אבל קבעו לה תג מחיר של 118 מיליון לפי היחס שווי שוק והון של קבוצה. אבל השאלה מה הרווחיות? או המכפיל. אין לי כוח לחפש כמה הרוויחה או כמה אמורה להרוויח בעתיד. יש מצב שאשים בבוקר פקודת קניה בפלוס 35%. אבל על סכום קטן. שאם תהיה התנפלות אז אקבל קצת. ואחר כך אנסה למכור הכל. אגב - בספארק IBI לא מופע שער

-

648.2. זה השער.

- תומס הקטר

זה לא נכס נקי..דלק קבוצה העבירה את הבעלות לתמלוגים לדלק ייזום ולגן דלק קבוצה העבירה למניה חוב של 220 מליון שח....הייתה חייבת...והחוב הזה זה כמו "משקולת" כבדה על מחיר המניה בשנתיים הקרובות....לאחר החזר החוב וכאשר המלוגים יקפוץ מ 1.5 אחוזים ל 6.5 אחוזים....המניה תטוס. אבל בינתיים..לטווח הארוך שחקני השוק לאט לאט יצטיידו במניות....כך שאם תתן הוראת קניה של מעל 35 אחוזים..ימכרו לך..ובכל מחיר שתתן.בהצלחה.

- #דלק קבוצה

-

אז אנסה מינוס 35. 😂 תודה (ללת)

- ATUK19

-

שטות גמורה לחלק קמצוץ מניות.

- ATUK19

מניות בשווי נמוך מאחוז שווי מניות דלק. זה אומר שמי שמחזיק מניות דלק במאה אלף שח - קיבל פחות מאלף שח. ולרוב המחזיקים יש עמלת מינימום ולכן חושב הפוך מתומס הקטר. מעטים המחזיקים הקטנים שימכרו. אין כסף לפגוש סיפור דומה לאוריון. אין לי כוח לקרוא את הדוח. להבנתי זה הערך בספרים. אבל אם החברה ריווחית - יהיה זינוק בשער.אולי בכל זאת כדאי לבדוק כדי לשים ב9 וחצי בבוקר פקודת קניה ב35% מעל 648.

-

אם אין לך כח ליקרוא אז על תיגע

- minaeksh

אתה כותב לא מעט שטויות כאן הפעם. החברה תהיה חברה טובה עוד שנתיים שלוש. אז כן למי שיש סבלנות. אבל לשים ב35% +? אני מוכר לך עכשיו ב25%😂 החברה כרגע לא ריוחית. סביר להניח שב2029 תתחיל להרויח אחרי שתבצע כמה מהלכים. כרגע לחברה כימעט 240 מיליון דולר חוב וכימעט בלי כסף בקופה.

הצג עוד 3 תגובות

-

-

דלק ק מתקרבת לתמיכה

אופקית מהותית. ניראה אם תגיע לשם? ומה יקרה משם אם תגיע. מחפש נקודת חיזוק כניראה שאחכה ליום שני.

-

חיזקתי היום עוד קצת 75830 🌹

- ronendam

אני מקווה שהפיצול בעוד שבוע ומשהו ישנה את המגמה ויפיג במעט את אווירת הדכדוך ששורה עליה החודש האחרון

- #דלק קבוצה

-

אז הקו התנגדות שלי תקין? (ללת)

- אביהו1245

-

אני מעדיף אופקיות. (ללת)

- minaeksh

-

אני מעדיף כסף (ללת)

- אביהו1245

-

😛תעדכן בסוף השנה (ללת)

- haimS

-

-

מה הצפי לדלק ייזום בשני הקרוב?

-

רק היום שמתי לב שנכנס.

- ATUK19

השווי התיאורטי = שער הבסיס אמור להיות רק 650. כסף קטן למי שמחזק 100 או 200 מניות דלק. שער תיאורטי חישבתי לפי נעילה לפני יום האקס - פחות בסיס יום אקס.

-

שני דברים מסחר נפרד -נראה כשיתייצבו

- haimS

כשיסתיימו כל המהלכים.. בתחום הנדרש אנרגיה..

-

-

דלק קבוצה מכפיל 4.25

רבעון ראשון רווח 1,062,000,000 שקל. רבעון שני הצפי הוא לעליה משמעותית . האם יש כשל שוק? כן האם המשקיע הישראלי לא מבין בפיננסים? כן האם המוסדיים לא מבינים בשוק ההון? כנראה שהם לא מקצועיים מספיק בשוק ההון.

- #דלק קבוצה

-

אני גם מושקע בה אבל תמיד שווה להתייחס בצניעות לש... (ללת)

- pni

-

יש מוסדיים מומחים פספסו כ500% מאז היתה 10

- haimS

בדלק קבוצה למשל מאז היתה בשער באיזור 10 פספסו מאות % למשקיעים שלהם בשנים... דלק קבוצה מעורבבת מזמן גם עם חברות זרות ולא רק בארץ.. ללא קשר לתנודות משחקי המניה נראה מה דוחות וסוף שנה.. . חברה מתנהלת טוב עבר הוווה ולעתיד... מה יזרום כסף יזרום ודיוידנדים. רגליים החלטות לבד- תקופה תנודות ואז ההצלחות ידברו.. 🎩

- #דלק קבוצה

-

אין שם מוסדיים אולי זו הסיבה שנראית ככה (ללת)

- Safoka

-

בדלק ק המוסדיים מחזיקים באגח בעיקר

- minaeksh

קבוצת דלק מנפיקה מספר סדרות אג"ח הנסחרות בבורסה, וביניהן סדרות דומיננטיות כמו סדרה מ' (פדיון 2028), סדרה מא' וסדרה מב'. האג"ח נחשב לקונצרני לא צמוד ומחזיקיו העיקריים הם בעיקר גופים מוסדיים גדולים בשוק ההון, קרנות פנסיה וציבור המשקיעים

- #דלק קבוצה

-

דלק קבוצה. נכנסה מנה קטנה נוספת בנעילה.😃 (ללת)

-

דלק קב! באיזה תאריך אמור להיות הפיצול?🙏 (ללת)

-

יום שני יתחיל היום הראשון במסחר במניה החדשה (ללת)

- ללפוט

-

-

דלק קבוצה וניומד ההודעה היום במאיה זו פצצה

פונדמנטלית . רציו אנרגיות (השותפה של קבוצת דלק במאגר לווייתן) מדווחת באופן רשמי על השלמת פרויקט המקטע המשולב ותחילת הזרמת הגז בפועל (Hot Commissioning). מה קרה בשטח? 1. הרחבת הצינור (EMG): קיבולת ההולכה של הצינור למצרים קופצת מ-6.5 BCM בשנה ל-8.5 BCM בשנה. 2. הפעלת החוזה המחייב (הטריגר הגדול): הדיווח מציין כי עם השלמת הפרויקט, התקיימו כל התנאים המתלים בתיקון להסכם היצוא עם Blue Ocean Energy. השותפים מחויבים כעת להגדיל את אספקת הגז היומית מ-450 MMSCF ל-650 MMSCF (קפיצה מיידית של כ-44% בכמויות החוזיות הקבועות!). כיצד זה משנה את התמונה עבור קבוצת דלק? כפי שמופיע בדיווח , ניו-מד אנרג'י (חברת הבת של קבוצת דלק) מחזיקה בנתח הארי של המאגר – 45.34%. המשמעות היא שהחל מאתמול (8 ביולי), קצב מכירות הגז של ניו-מד למצרים מזנק במיליוני קובים ביום. זהו לא פוטנציאל עתידי – זו התחייבות חוזית שנכנסה לתוקף. השפעה על יעד ה-30% עליה בדלק: אם קודם הערכנו שהמסלול המהיר (3-6 חודשים) תלוי בהתפתחויות גיאופוליטיות ומחירי נפט, ההודעה הזו מייצרת מנוע צמיחה פנימי וודאי. דוחות רבעון 3 ו-4 של 2026 הולכים לשקף את הזינוק הזה בהכנסות. ההסתברות שקבוצת דלק תפרוץ את יעד ה-103,220 אגורות (103.2 ₪ לאחר הספליט) בטווח הקצר של החודשים הקרובים עלתה כעת משמעותית. כיצד זה משנה את התמונה עבור "דלק ייזום נכסים" (המניה החדשה)? זהו אולי הסעיף המרתק ביותר ! נזכיר שהנכס המרכזי של חברת התמלוגים החדשה שקיבלנו בתיק הוא הזכות לקפיצה בתמלוגי לווייתן מ-1.5% ל-6.5% ברגע שהמאגר מגיע ל "החזר השקעה" (Paybac) 1. קיצור דרך פנומנלי: מה שמביא את המאגר לנקודת החזר ההשקעה הוא קצב התזרים והמכירות שלו. ברגע שלווייתן מתחיל למכור עוד 2 BCM בשנה למצרים במחירים חוזיים קבועים, קצב החזר ההשקעה מאיץ בצורה אגרסיבית. 2. יום הדין שבו התמלוג של "ייזום נכסים" יקפוץ ל-6.5% והמניה תטוס לשוויה המלא לאחר שהמוסדיים ימכרו בגלל אילוץ (11,600 אגורות ומעלה) התקרב הבוקר בצעדי ענק . השוק קיבל הבוקר הוכחה פונדמנטלית אדירה שהנכסים של שתי החברות שווים הרבה . ב ה צ ל ח ה !!

- #דלק קבוצה

- #ניו מד אנרג יהש

- #דלק נכסים

-

דלק קבוצה-ניומד

- yitzhak

נראה כאילו שיש שיתוף פעולה בין כמה גופים במסחר, זה החשש שלי כשאני רואה כאלה פקודות של קניה/מכירה ביחידות בכאלה כמויות גם אתמול שמתי לב לזה, אוליי הרשות צריכה לבדוק את זה, לא הגיוני אלפי פקודות כאלה של 1 יחידה מכסימום 2-5 יחידות ממש מוזר

- #דלק קבוצה

- #ניו מד אנרג יהש

-

אחי, קודם כל הניקוז האגרסיבי שאנחנו רואים

- ללפוט

כרגע על המסך הוא שלב ה"טיהור" (Washout) הטכני המוכר של אחרי פיצול נכסים משמעותי. כאשר נייר ערך עובר אירוע חלוקה מורכב, השוק נוטה לפרק את פרמיות היתר בצורה חדה ומרוכזת. ההגעה לאזורי השפל הנוכחיים היא בדיוק השלמת המהלך שמנקה את הידיים הלחוצות מהנייר, ומביא אותו לתמחור חסר טכני. ( תראה מה כתבתי הערכה שלי יקרה לאחר הפיצול ....) והחשש שלך לגמרי במקום ומעיד על מעקב מדוקדק, אך המציאות פה היא מכנית לחלוטין ולא מדובר בקנוניה אנושית במסתרים. פקודות של יחידות בודדות (1, 2, 5 מניות) המופיעות באלפים הן מאפיין מובהק של מסחר אלגוריתמי בתדר גבוה (HFT) ואלגוריתמי ביצוע מוסדיים. הנה הפירוק של המכניקה הזו: אלגוריתמי פריסה (Order Slicing - TWAP/VWAP): גוף מוסדי גדול שרוצה למכור בלוק מניות כבד במניה יקרה כמו דלק (שנסחרת במאות שקלים למניה בודדת) לא ישליך פקודה אחת גדולה שתמוטט את השוק בבת אחת. הוא מפעיל אלגוריתם ביצוע שחוטף את הפקודה הגדולה ומפרק אותה אוטומטית לאלפי מיקרו-פקודות של מניות בודדות לאורך שעות המסחר. המטרה היא "להיבלע" ברקע בלי להשאיר עקבות של קונה או מוכר גדול. דבר שני פקודות גישוש מכונות של סוחרים מתוחכמים שולחות פקודות של מניה אחת בלבד כדי "לגשש" את עומק השוק. הן מנסות לבדוק אם יש פקודות חבויות (Iceberg Orders) של גופים אחרים בצד השני, ולזהות היכן בדיוק יושב הביקוש האמיתי. וזהוי ?אשליית שיתוף הפעולה זה נראה כמו שיתוף פעולה בין כמה גופים משום שהמחשבים קוראים זה את פקודותיו של זה במהירות של מילי-שניות. אלגוריתם א' מזהה לחץ מכירות ומוריד את המחיר באגורה אחת; אלגוריתם ב' מגיב אליו מיידית ומתקן בהתאם. זה אינו תיאום פלילי, אלא אינטראקציה אוטומטית של קוד מול קוד. והרשות לנירות ערך במקרה הנוכחי לא תחקור כלום משום שהפרקטיקה הזו חוקית לחלוטין, שכיחה ומפוקחת באופן שוטף על ידי הבורסה. בקיצור לדעתי האישית הלחץ שנוצר על המסך הוא לחץ מכני של מכונות שמנצלות את ואקום הביקושים של ימי הפיצול כדי לדחוף את השער למטה ביחידות קטנות ולייצר אפקט של פאניקה. ככל שהן דוחפות את המחיר מטה על פני אלפי פקודות קטנות, הן מביאות את הנייר קרוב יותר לנקודת המיצוי הטכנית שלו. ואנחנו נשארים ממוקדים בנתוני המחזור הכוללים ובבניית התמיכה המוסדית הריאלית. לא מעניין אותי העכשווי אני משקיע ולא סוחר חכה לקראת הדוחות ותבין בדיוק למה הורידו ככה . דעה אישית בלבד ולא המלצה

-

ניו מד-מחקה את כל העליות (ללת)

- yitzhak

-

ללפוט,למה עולים "רק" ב2 bcm.. כאשר הקיבולת

- קלינטט

עלה מ12 ל 15.8(כלומר 3.8) ודבר שני חשבתי שכבר ברבעון 2 הצינור כבר פועל

-

הסיבה לכך היא שהרחבת כושר ההולכה

- ללפוט

הכולל למצרים מבוצעת בשני פרויקטים נפרדים (שלב א' ושלב ב'), והדיווח הנוכחי עוסק רק בראשון שבהם. 1. מה שקרה עכשיו (פרויקט המקטע המשולב): הודעה זו מתייחסת אך ורק לסיום העבודות בצינור היבשתי שבין אשדוד לאשדוד-אשקלון. פרויקט זה הסיר את צוואר הבקבוק הספציפי של צינור ה-EMG, והגדיל את הקיבולת שלו ב-2 BCM בשנה (מ-6.5 BCM לכ-8.5 BCM). 2. איפה מסתתר שאר השדרוג (ה-3.8 BCM שחיפשת)? התשובה נמצאת בהערת השוליים הקטנה (מספר 1) בתחתית הדוח שנמסר. שם נכתב במפורש כי הפרויקט המקביל, שנועד להרחיב את קו הייצוא השני ("ירדן-צפון") לכ-11 BCM בשנה, צפוי להסתיים רק במהלך המחצית השנייה של שנת 2026. השורה התחתונה: ה-2 BCM של היום הם המנה הראשונה. המנה השנייה (שתוסיף עוד קיבולת ממאגר לווייתן דרך קו ירדן) תסתיים ותדווח מאוחר יותר השנה, ואז יושלם השדרוג המלא של המערכת. למה הדיווח יוצא רק עכשיו? (הרי הצינור תוכנן לפעול ברבעון 2) מבחינה פיזית והנדסית, העבודות על התשתית אכן הושלמו והצינור החל לעבור בדיקות והזרמות ראשוניות לקראת סוף רבעון 2. עם זאת, בעולם האנרגיה והבורסה, יש הבדל תהומי בין "הצינור מוכן" לבין "דיווח מסחרי מחייב במאיה": 1. שלב ה-Hot Commissioning (מבחני הקבלה): במהלך השבועות האחרונים הצינור עבר הרצה "על רטוב" ובדיקות לחץ קפדניות כדי לוודא בטיחות ויציבות. רק אתמול, ב-8 ביולי 2026, מפעיל הפרויקט (Chevron) מסר רשמית לשותפות כי מבחני הקבלה הושלמו בהצלחה. 2. הפעלת השעון המסחרי: סיום המבחנים הרשמי הוא ה"טריגר" המשפטי שקבע כי התקיימו כל התנאים המתלים בחוזה מול חברת Blue Ocean המצרית. החל מרגע חתימה זו, השותפים מחויבים להגדיל את אספקת הגז היומית מ-450 MMSCF ל-650 MMSCF. ?מכיוון שהאישור הפורמלי והמחייב של שברון התקבל רק אתמול (8 ביולי), חברות השותפות (רציו וניו-מד) היו מחויבות להוציא את הדיווח המיידי לבורסה בדיוק הבוקר, ב-9 ביולי, כדי לעדכן את המשקיעים שההזרמה המסחרית המוגדלת והתשלומים עבורה נכנסו לתוקף מלא.

הצג עוד 17 תגובות