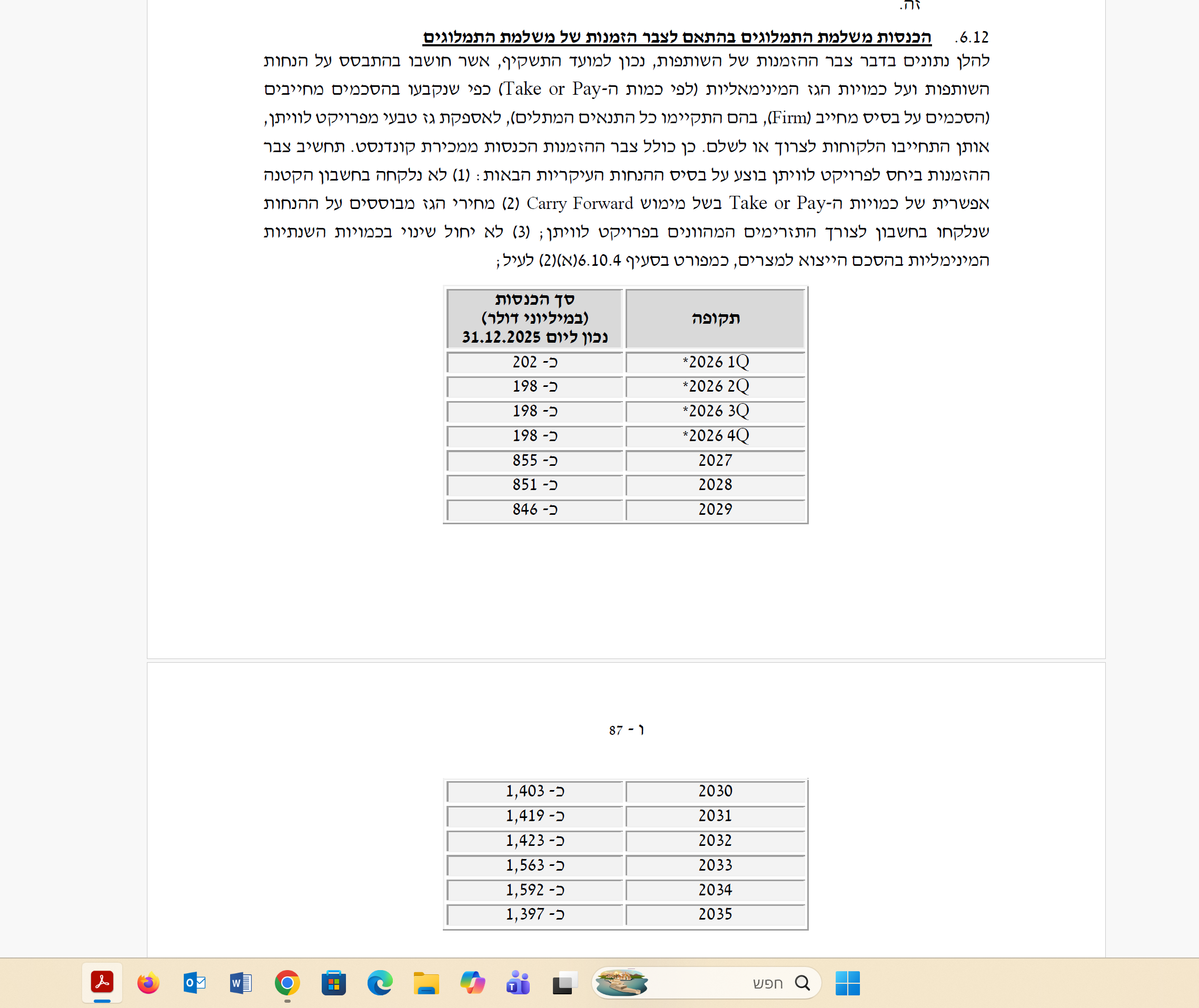

ניו מד אנרג יהש

1,641 2.82%+

-

ניו-מד - טכנית המניה שברה את קו המגמה היורד

-

יותר נכון פרצה את הקו מגמה היורד...

- ronaldinio

מתנדים תומכים בהמשך עליה כרגע👍

-

-

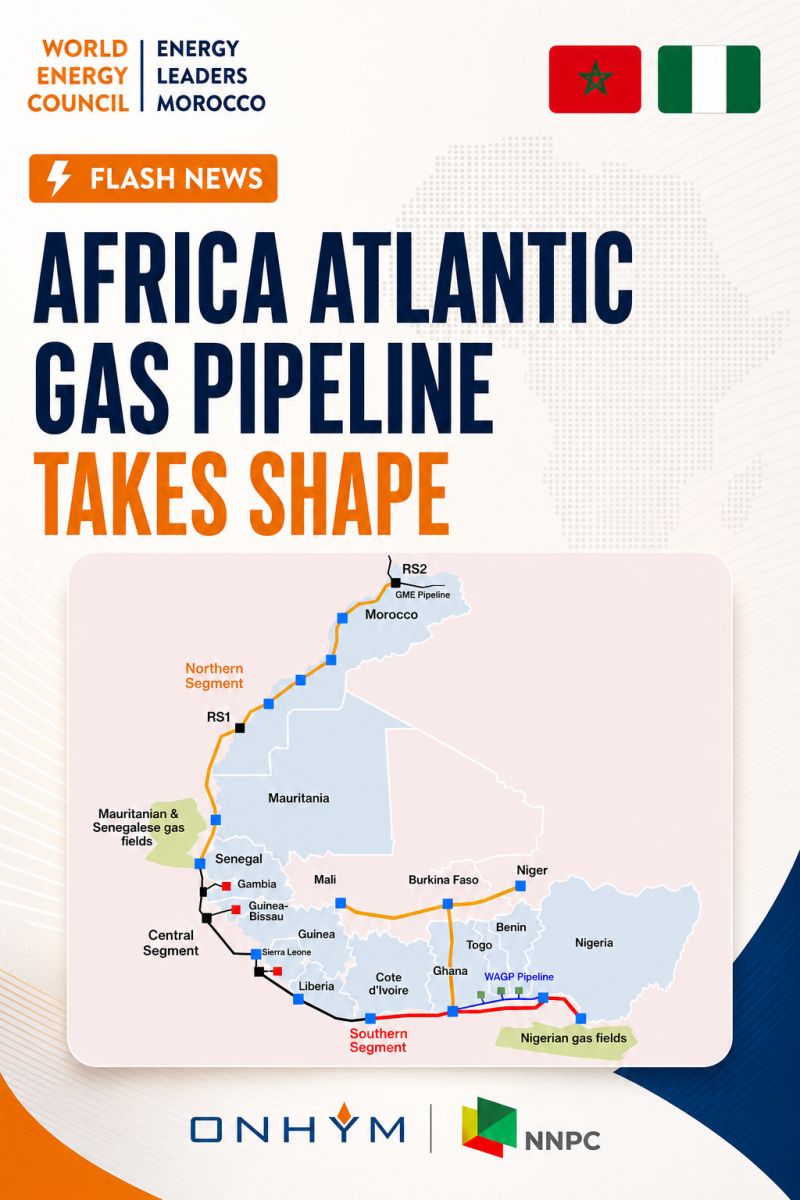

צינור הגז אפריקה אטלנטיק

חדשות מתפרצות: צינור הגז אפריקה אטלנטיק מקבל צורה צינור הגז האטלנטי של אפריקה הגיע לאבן דרך נוספת כאשר נחשפו פרטים טכניים חדשים של החלק המרוקאי. הפרויקט יפרוש לאורך 2,220 ק"מ ברחבי מרוקו (1,830 ק"מ ביבשה ו-390 ק"מ מהחוף), ויהווה חלק מהמסדרון האסטרטגי באורך 6,900 ק"מ שמחבר את ניגריה למרוקו דרך 13 מדינות אפריקאיות. הדגשים המרכזיים כוללים: • ארבע תחנות מדחס מתוכננות בבוגדור, טאן-טאן, אגאדיר וסאפי. • מסוף קבלת גז המחבר לצינור הגז מגרב–אירופה. • הבנייה תימסר באמצעות חבילות EPC מרובות להאצת ביצוע. • החלטת השקעה סופית (FID) צפויה ברבעון הרביעי של 2026. • פעילות מסחרית מיועדת לרבעון השני של 2031. לאחר השלמתו, הצינור יחזק את ביטחון האנרגיה של אפריקה, ירחיב את הגישה לגז האזורית ויחזק את תפקידה של מרוקו כמרכז אנרגיה אסטרטגי באטלנטי המקשר בין אפריקה לאירופה. השלכות פוטנציאליות על ניומד אנרג'י והבלוק בבוז'דור נוכח פרויקט צינור הגז אפריקה-אטלנטיק: נגישות תשתיתית: הקמת תחנת מדחס בבוז'דור כחלק מהצינור מעניקה לניומד גישה קרובה וזמינה לתשתית הובלת גז קריטית. שיפור כלכלי: נוכחות עורק הובלה מרכזי בקרבת המאגרים צפויה להפחית עלויות פיתוח ותפעול, ובכך להעלות את הערך הכלכלי של הבלוק. נתיב ייצוא: חיבור הפרויקט לצינור הגז מגרב–אירופה מספק לניומד נתיב ייצוא ישיר ואסטרטגי לשוק האירופי. מיצוב אסטרטגי: הפרויקט מחזק את המעמד של נכסי ניומד בבוז'דור כחלק מרשת אנרגיה אזורית רחבה ולא כפרויקט מבודד. הנהלת ניומד התייחסה ספציפית לניתוח מחדש של נתונים וסקרים קיימים בבלוק בוג'דור (Re-processing & Interpretation) כחלק משלב הערכת הפוטנציאל של הרישיון. על פי הדברים שנאמרו ע"י החברה היא פועלת למיצוי המידע הגיאופיזי והגיאולוגי שנצבר בבלוק בעבר באמצעות טכנולוגיות פיענוח מתקדמות, והצפי לקבלת ותוצרי הניתוח הזה הוא במהלך המחצית השנייה של שנת 2026.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

אחי,מדובר בהתפתחות פונדמנטלית ואסטרטגית

- ללפוט

ואסטרטגית מטורפת לטווח הבינוני והארוך! מי שלא מבין החדשות האלו משנות לחלוטין את חוקי המשחק עבור ניו-מד אנרג'י (ובעקיפין עבור קבוצת דלק כמובן ) בנכס שהשוק נטה לתמחר עד היום כמעט כאפס – רישיון בוג'דור במרוקו. החיבור של הפרויקט לצינור הגז "מגרב-אירופה" הקיים הוא דרמטי למי שמבין קצת ! אירופה צמאה לגז טבעי ומחפשת באופן נואש לגוון מקורות. גז שיימצא בבוג'דור ויוזרם ישירות לאירופה יוכל להימכר במחירים אירופיים גבוהים (שגבוהים משמעותית ממחירי הגז המקומיים בישראל או במצרים), מה שהופך את השווי הכלכלי הפוטנציאלי של הבלוק לגבוה בהרבה בשורה התחתונה. ?המשמעות הטקטית היא שבסוף 2026, ניו-מד תגיע לשולחן המשא ומתן עם מפות גיאולוגיות מדויקות של מה שיש לה בבטן האדמה, בדיוק ברגע שהמדינות והבנקים הבינלאומיים חותמים על הצ'קים ומאשרים סופית את הקמת הצינור. זה נותן לניו-מד כוח מיקוח אדיר להכניס שותפי ענק בינלאומיים (מהלך של Farm-out) שיממנו עבורה את הקידוחים עצמם, מבלי שהיא תצטרך לסכן הון עצמי רב מדי.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

ישראמקו ומובאדלה חתמו על מזכר הבנות לא מחייב לייצוא גז טבעי למצרים

מזכר ההבנות כולל מכירה של גז לרוכש בכמות מקסימלית מצטברת של עד כ-80 BCM (100% שותפי תמר) החל משנת 2031 ועד לסוף שנת 2043

- #ישראמקו יהש

ישראמקו ומובאדלה חתמו על מזכר הבנות לא מחייב לייצוא גז טבעי למצרים

-

ישראמקו נהנת בעקיפין.. וגם דיבידנדים שוטף💡

- haimS

הנהנים המרכזיים בין היתר מיצוא הגובר למצרים מהשנה.. דלק ק {שגם באיתקה } ניו מד... ישראמקו יותר המשק הישראלי ובעקיפים גם... בכל מקרה ישראל נהנת מכל הכיוונים .. בדיקה החלטות תמיד לבד..

- #ניו מד אנרג יהש

- #ישראמקו יהש

-

גם לא מחייב וגם החל מ 2031 נראה כמו תרגיל

- David123

-

למה אתה חושב ככה?

- minaeksh

הרי מיצריים יבלעו כל טיפת גז שנימכור להם. גם מתמר גם מליויתן וגם מקטלן. אז ההבדלים במחיר בין המוכרות לא יהיו גדולים.

-

נכון, ולכן הם מייצרים מזכרי הבנות

- David123

שבפועל הם לא מחייבים לכלום אבל במו"מ הם טובים כי מראים על עוד אופציה בתמחור ...זאת דעתי ככה זה נראה. כי אם היו באמת רוצים לשריין ולבטח את עצמםם אז לפחות המזכר היה בו כמות מינימום

-

המיגבלות על החוזה הן של ישראל.

- minaeksh

המיצרים היו מתים לחתום כבר היום. ושוב אני די בטוח שההבדל בחוזים בין המאגרים יהיו סנטים בודדים. ואולי רק למראית עין. אם שמת לב החוזה אם יהיה הוא רק מ2031.

-

מהלך שנועד לקדם הצפת ערך ד.קבוצה- דסק"ש

לא סתם דיבידנד: המהלך הפיננסי שהציף לתשובה שווי של חצי מיליארד שקל ביום חלוקת מניות דלק ייזום כ"דיבידנד בעין" לבעלי המניות של קבוצת דלק, חשפה לציבור את השווי של תמלוגי מאגר לוויתן • בד בבד, הכריזה דיסקונט השקעות על מהלך דומה, שנועד לקרב את בעליה לנכס המרכזי שלה - מניות השליטה בחברת גב־ים • והן לא היחידות חברת דיסקונט השקעות (דסק"ש) הודיעה על אישור מתווה עקרוני לביצוע הנפקת זכויות שתשמש לפירעון התחייבויות החברה (מעל 400 מיליון שקל כיום), בד בבד עם חלוקת מניות החברה הבת נכסים ובניין כ"דיבידנד בעין". ככל שהמהלך יושלם בהצלחה, תהפוך דסק"ש - בעבר מחברות ההחזקה הגדולות בישראל, ששלטה בשופרסל, סלקום ואלרון - לשלד בורסאי נטול חובות ונכסים, בשווי של מיליוני שקלים בודדים.

- #דיסקונט

- #דלק קבוצה

-

החצי מיליארד בדליז באו מירידת ערך דלק.

- ATUK19

הדר הסביר שמניית דלק ירדה בגלל הדיבידנד מים האקס ועד יום המסחר הראשון. ביום המסחר הראשון תשובה לא הרוויח כלום. גם לא בעלי מניות דלק. מה שאני לא מבין - בשוק היה קונצנזוס שמניית יזום שווה 51-55 שח. אז מי שחשב שיזום שווה מעל 50 שח עוד לפני שנסחרה, מדוע לא מכר ביום האקס את דלק קבוצה שירדה ביום האקס רק ב26 שח ? היה גם יכול למכור במהלך היום בירידה של 20 שח . היו צריכים לדעת שדלק תרד בימים הקרובים רק בגלל שהוציאו ממנה תרנגולת מטילה ביצי זהב בשווי מעל 50. ביום שלאחר האקס היא ירדה עוד 30 . סה"כ 56 שקלים תוך יומיים . שווי יזום. מדוע דלק ירדה פחות משווי יזום? כי לא כולם (אני למשל) הבנינו את השווי של יזום והיו כאלה שקנו כי חשבו שדלק ירדה יותר מדי. ושאלה למי שהבין מראש שדלק יזום שווה 50 ואפילו יותר. מדוע ביום האקס לא מכר דלק למשל ב800 שח וקנה למחרת ב765?

- #דלק קבוצה

-

לא כל מה שהדר כתב נכון.

- minaeksh

ב9.7 יום הקבלה של דלק יזום דלק ק ירדה מכימעט 80 אלף ל76700 היא גם ירדה בבסיס בגובה ההטבה שהייתה 648 נק בכל מיקרה 100 יחידות דלק ירדו בערך ב3000 שח 100 יחידות של דלק יזום ביום הראשון ניסחרו ב5600 שח ליחידה. בהחלט רוח נחמד למחזיקי דלק ק דרך הקבלה של דלק יזום. ועל תישכח שביום שניסחרה יזום דלק עלתה ב4.5%

-

הדר צדק וכל מה שאתה כותב נכון

- ATUK19

ולא סותר את מה שכתבתי. ואדייק. 7/7 82090. 8/7 בבסיס 81440 - 650 פחות בגלל השווי התאורטי והלא נכון של דליז. 8/7 בסיום 79,470 - 100 יחידות דלק ירדו 2620 שח. אז נכון. מי שמכר ב79470 - הרוויח! אבל דלק המשיכה לרדת . אם 10/7 - 75,220 מי שמכר בסוף אותו יום 68 שח. והרוויח יזום 54. . נכון שחלק מהירידה בדלק הייתה גם בגלל ירידת דלקד. אבל רוב הירידה בגלל שהבינו שאם דלק יזום שווה הרבה - קבוצה שווה פחות. ומה שאני טוען - אם רבים ידעו בערך את שווי דליז - היו צריכים למכור כבר ב8.7 ולהרוויח. אתה צדוק שב13/7 - יום המסחר הראשון בדליז - דלק עלתה 4.5% ללא סיבה ניראית לעין. כי ניו מד לא עלתה - אולי איתקה עלתה . לא בדקתי עד כדי כך. ואני מחמיא לך. אתה ידעת שדליז שווה. אבל מי שמכר 8/7 וקנה 10/7 חזרה דלק - הרוויח.

- #ניו מד אנרג יהש

-

מודי'ס: נתוני המאקרו של הכלכלה הישראלית חזקים סו...

- limor74

מודי'ס: נתוני המאקרו של הכלכלה הישראלית חזקים סוכנות הדירוג מסכמת את מחצית שנת 2026, ולא מרמזת על לחצים כלשהם להעלאה או להורדה של הדירוג הנוכחי • החלטת הדירוג הבאה של מודי'ס צפויה רק בעוד כמה חודשים, ובשוק מעריכים כי לא צפוי שינוי בדירוג או באופק הדירוג • בינואר האחרון עדכנה חברת הדירוג את תחזית הדירוג של ישראל ל"יציבה"

-

האם עלייתן של המניות הקטנות בוול סט

- limor74

האם עלייתן של המניות הקטנות בוול סטריט היא טרנד או עתיד הכלכלה? החברות הקטנות ביותר בבורסה האמריקאית רשמו זינוק חריג מתחילת השנה • האם מדובר בתיקון של עיוות תמחור היסטורי, או בבועה ספקולטיבית מסוכנת? • מבט לעומק מדד Russell Microcap והמניות בו שעשויות לרשום צמיחה תלת-ספרתית

הצג עוד 4 תגובות

-

ראש בראש-אנלייט אנרגיה

-

צוינו מזמן התנהלות בתחום נדרש לשנים

- haimS

בארץ ובחול.. בתחומים אלה אנרגיה הניהול חשוב הווה ולעתיד.. כך למשל צויין דלק קבוצה מאז היתה באיזור 10 ... ניומד וכו ללא קשר לתנודות במניות.. רגליים..😛

- #דלק קבוצה

- #ניו מד אנרג יהש

-

אני מה זה בעד אנלייט, ומחזיק גם

- פישי

-

איזה הסטוריה ממתי ?

- haimS

בתחילת שנה היתה באיזור 16 במרץ בסביבות 20... היתה גם ב30 בסוף מאי ונראה מה ההמשך ..מ2025 מגמת עליה.. ללא קשר לתנודות - רק מחשבות..

-

אם אתה מתעקש על תאריך מדוייק

- פישי

אז הפעם הראשונה הייתה ב26\05\04 😂 ומאז זה קרה בערך 4 פעמים

-

זה הסטוריה...?😂😂

- haimS

טוב אתה חדש וכנראה צעיר... העתיד לפניך..💡

הצג עוד 2 תגובות

-

-

דלק ק וייזום נכסים -ניתוח מהלכי היום וצפי

מי שקרא את מה שכתבתי לפני כמה ימים חווה היום את מה שראינו במסחר . היום חברת דלק קבוצה העניקה הטבה למשקיעים שלה יחידת מניה חדשה (ייזום נכסים מספר נייר 1243757 ) שהיום החל המסחר,שער פיתחה היה 648.2 כאשר כבר בפתיחה המניה טסה ל 5700 בערך מה שנרשם על הפתיחה רווח של כ 700% . כמו שציינתי מנהלי התעודות נאלצו למכור את ה"מתנה" שקיבלו בכדי לא לחרוג ממדיניות ההשקעה שלהם . הנייר פתח בטלטלה, צנח ל-4,900 בגלל פקודות מכירה אוטומטיות,טס ל-5,748 בגלל "ציידי מציאות", ונסוג בסגירה ל-5,411. שער הסגירה (5,411) נמוך ב-6% מהשיא היומי. המשמעות המקצועית היא שהקונים לא הצליחו לבלוע לחלוטין את כל הסחורה שהוזרמה לשוק. לפי ניסיון העבר הסטטיסטי בבורסה בתל אביב (באירועים דומים כמו הפיצולים בקבוצת עזריאלי, אינרום או מבני תעשייה בעבר) הם סיימו את המסה הקריטית, אבל יש להם עוד זנב של מכירות. תעודות הסל ומנהלי הקרנות הגדולים עובדים עם אלגוריתמים שפורסים את המכירות כדי לא לשבור את השוק לחלוטין. ביום הראשון (היום) נשפך סדר גודל של 60% עד 70% מהיקף הסחורה הכפויה להערכתי . מה צפוי מחר ומחרתיים ? לדעתי האישית ולא המלצה שאריות ההיצעים (ה-30% הנותרים) ימשיכו לטפטף לשוק במהלך יום שלישי ורביעי בבוקר. לכן סביר מאוד שנמשיך לראות לחץ מתון על הנייר ואולי בדיקה חוזרת של אזורי ה- 5000 . וקבוצת דלק הציגה היום הבעת אמון מסיבית של המוסדיים ,דלק קבוצה רשמה יום מדהים (עלייה לשער 78,560). מחזור המסחר שלה היה ער מאוד. השוק מאותת כאן בצורה ברורה הפיצול של ייזום נכסים עשה טוב מאוד לקבוצת דלק.ניקוי החובות מהמאזן שלה הפך אותה לחברה אטרקטיבית ויציבה יותר בעיני הגופים הגדולים. וקחו בחשבון שעדין לא הגענו לפיצול (ספליט) של מניית קבוצת דלק ביחס של 1:10 צפוי להתרחש ביום שני הבא, ה-20 ביולי 2026. ביום זה,המערכות של הבורסה בתל אביב יעדכנו אוטומטית את הנתונים רגע לפני פתיחת המסחר (בשלב טרום-הפתיחה). הנה בדיוק מה שיקרה בחשבון שלך מבחינה טכנית, ומה צפוי להתרחש במניה בשוק: המהלך הזה הוא קוסמטי בלבד ברמת השווי הכולל, אך הוא משנה לחלוטין את הכמויות והשערים על המסך.כשנגיע לבוקר ה-20 ביולי יתרחשו הדברים הבאים : 1. כמות המניות:תוכפל ב-10. אם אני מחזיק ה- 5000 מניות הם יהפכו ל-50000 מניות. 2. שער המניה:יחולק ב-10. לדוגמא שער הסגירה של היום (78,560 אגורות) יהפוך לשער בסיס חדש של 7,856 אגורות (שזה 78.56 ₪ למניה, במקום כ-785 ₪ היום). השורה התחתונה:שווי הפוזיציה הכולל נשאר בדיוק אותו דבר , לא הרווחנו ולא הפסדנו שקל אחד מעצם הפעולה הטכנית הזו. למרות שמדובר בשינוי טכני גרידא,בשוק ההון יש לספליט השפעות פסיכולוגיות ומסחריות ממשיות על התנהגות המניה,וברוב המוחלט של המקרים הן חיוביות. 1. אפקט הנגישות (משקיעים קטנים): כרגע, מניית דלק נחשבת ל"כבידה" מאוד.לקנות מניה בודדת אחת עולה כמעט 785 ₪. עבור משקיעים קטנים מהציבור הרחב או סוחרים יומיים,זה מייצר חסם כניסה פסיכולוגי ותפעולי.אחרי הפיצול מניה בודדת תעלה כ-78 ₪ בלבד.זה פותח את הדלת לגל של משקיעים קטנים וקרנות נאמנות,שיכולים כעת לקנות ולהתכסות על הנייר בסכומים קטנים וגמישים בהרבה.(אנו המשקיעים לא הכי אוהבים את זה , אנו לא מחפשים "ילדים" שישחקו במניה לזמן קצר). 2. גידול בנזילות ובמחזורי המסחר-ניסיון העבר במניות גדולות שעברו ספליט (בארץ ובעולם) מראה שמחזורי המסחר (היקף הכסף שמחליף ידיים) נוטים לעלות בצורה משמעותית בימים שלאחר הפיצול. הנייר הופך לסחיר ו"קל" יותר,מה שמקל על תנועות מחיר מהירות. 3. האשליה הפסיכולוגית של "מחיר זול" מושכת אש. למרות שכל כלכלן יודע שזה רק שינוי מספרים, הציבור נוטה לראות במחיר של 78 ₪ מחיר אטרקטיבי ופסיכולוגי נוח יותר מאשר 785 ₪. האפקט הזה מייצר לרוב לחץ קניות מוגבר בימים הראשונים שלאחר הפיצול במיוחד . אבל כמה דברים חשובים שמי שרוצה למכור ולעשות סיבוב שיזכור למה אנו מצפים ממש בקרוב : 1. אנו נכנסים לתקופה של הדוחות הטובים ביותר שדלק הולכת להציג במיוחד לאור הניקוי של החוב 220 מליון שהעבירה לייזום נכסים !. 2. אנחנו "ערב מלחמה" מול אירן מה שימשיך להזניק את מחירי הנפט ויאפשר לחברות האנרגיה לגרוף רווחי שיא ! 3. חילוף ראש ממשלה בברטניה עם שר אוצר חדש (לקראת 19/7/26) כבר מאמין שבימים אחרי נשמע על החלטות להקל על המס כבר בתחילת שנה הבאה , מה שיזניק את איתקה וכמובן דלק קבוצה 4. אנו לפני פרסום מסקנות מוועדת דין ,בשורות טובות מהכיוון רק יזניקו אותנו . 5. אנו ממתינים בקרוב לשמוע על תוצאות פיענוח הסקרים במרוקו ! 6. מצפים לפרסום מינוי מנכ"ל חדש לניומד. 7. הודעה על סקרים בבלוק 1 וכן הודעה על סקרים בלויתן עמוק. דעתי בלבד ולא המלצה בהצלחה

- #דלק קבוצה

- #ניו מד אנרג יהש

-

האם בדוחות של אוגוסט המבנה של דלק יהיה כבר

- קלינטט

ללא החוב של ה220 מל"ד או רק בנובמבר תודה

-

לדעתי השוק יקבל את כל המספרים הנקיים כבר

- ללפוט

באוגוסט (דרך דו"חות פרופורמה וביאורים), אבל המבנה המאזני ה"רשמי" והנקי לחלוטין בתוך הדו"ח עצמו יופיע רק בנובמבר. הדו"חות שיפורסמו באוגוסט מציגים את המצב הפיננסי של קבוצת דלק נכון ל-30 ביוני 2026. הבעיה הטכנית: מכיוון שהפיצול של ייזום נכסים והעברת החיוב (החוב) קרו בפועל רק במהלך חודש יולי 2026 (כלומר, בתוך הרבעון השלישי), הרי שנכון ל-30 ביוני, החוב והנכסים האלו עדיין היו רשומים פורמלית על הספרים של קבוצת דלק. לכן הפתרון החשבונאי (מה שנראה בפועל באוגוסט) 1. נכסים והתחייבויות המיועדים לחלוקה (IFRS 5): אם המהלך של הפיצול כבר הוגדר כוודאי וכמעט סגור לפני ה-30 ביוני, דלק תציג את הנכסים והתחייבויות של ייזום נכסים (כולל החיוב שמועבר) בשורות נפרדות במאזן תחת הכותרת "נכסים/התחייבויות המיועדים לחלוקה לבעלים", ואת הפעילות שלה כ"פעילות מופסקת". זה כבר נותן לשוק רמז עבה מאוד לגבי הניקוי. 2. גילוי אירועים לאחר תאריך המאזן (Subsequent Events): דלק מחויבת לפרסם ביאור מפורט בדו"ח אוגוסט שמסביר שהפיצול הושלם ביולי, ומפרט בדיוק כמה חוב ירד מהחברה וכיצד נראה המאזן שלה ביום שאחרי. 3. דו"חות פרופורמה (Pro-forma): כמעט תמיד במקרים של מהלכים דרמטיים כאלו, החברות מצרפות לדו"ח הראשי "דו"ח פרופורמה" – זהו דו"ח תיאורטי שמציג לשוק: "כך היה נראה המאזן שלנו ב-30 ביוני אילו הפיצול היה קורה יום אחד קודם". הדו"ח הזה יהיה נקי לחלוטין מהחיוב. איך השוק יתייחס לזה באוגוסט? אנליסטים וגופים מוסדיים לא מחכים לחשבונאות הרשמית. הם מסתכלים על נתוני הפרופורמה והאירועים לאחר תאריך המאזן כנתונים האמיתיים. לכן, מבחינת תמחור המניה בשוק – הניקוי של המאזן ישפיע ויגרום לתמחור מחדש (Re-rating) חיובי כבר באוגוסט. הדו"חות שיפורסמו בנובמבר מציגים את המצב הפיננסי נכון ל-30 בספטמבר 2026 מכיוון שחודש יולי (מועד הפיצול) נופל כולו בתוך הרבעון השלישי, הרי שבדו"ח זה המעשה כבר נעשה והושלם חשבונאית בתוך תקופת הדו"ח. במאזן הרשמי של נובמבר, בשורות החוב הרגילות של קבוצת דלק, החיוב הזה פשוט לא יהיה קיים יותר. לא יהיה צורך בהתאמות, לא בדו"חות פרופורמה ולא בביאורים מיוחדים לאחר תאריך המאזן. המבנה יהיה "רזה", נקי, ויציג את חברת האם ישירות ללא החוב שהועבר לייזום נכסים. לכן אוגוסט הוא רגע האמת הכלכלי. כאשר דלק תפרסם באוגוסט את הדו"חות ותציג לראשונה שחור על גבי לבן את מאזן הפרופורמה שלה ללא החיוב שעבר לייזום נכסים, השוק יראה חברה הרבה יותר בטוחה, עם יחסי מינוף נמוכים בהרבה, מה שצפוי לתת דחיפה חזקה מאוד למניה. זו בדיוק הסיבה שבגללה בנימין אלדר (הנכד של תשובה) הגדיל אחזקות כעת, ביולי – הוא רוצה להיות בפנים בשערים הנוכחיים לפני שהשוק מעכל את הדו"ח המנקה של אוגוסט ומעלה את מחיר המניה בהתאם. דעתי בלבד !

-

סעיף 3 בעייתי.. בספק אם יהיה שינוי לאור המחיר

- קלינטט

של הברנט כיום.. ושכחת את סעיף 8 א פ ר ו ד י ט ה!!! בהצלחההההה

-

אחי ,אני קורא המון כתבות ושומע לא מעט דיווחים

- ללפוט

בברטניה , ואני אומר לך (תזכור טוב) הוא יעשו הקלות במס כבר בתחילת החורף הקרוב , התוכנית שמגבשת שם הוא שמעל מחיר מסויים יהיה מס ומתחת המס יבוטל .... שרת האוצר שעוזבת התחייבה (מאחורי הקלעים) לחברות האנרגיה , והיום הם מפעילים לחץ עצום על הממשל להשאר עם התוכנית שהובטחה להם , ואם תשמע את הנאומים של ראש הממשלה הנכנס תגלה בעצמך שהוא כבר הצהיר כנגד שר האוצר שהוא ימנה שהוא יהיה צריך להבין שלא יוכל לממש את כל הפנטזיות שלו (במילים בוטות) , ויהיה צריך למצוא הסדר שיגביר את התעסוקה ויתן מענה לברטניה ולחברות המשקיעות בה . לדעתי כבר בשבוע של כניסה לתפקיד ( שבוע הבא) נשמע כבר חדשות / רמזים .

-

ויכול להיות הדובדבן בקצפת

- יוסי חקק

ישראכרט במגעים לרכישת בנק דיגיטלי ESH. במקרה והעיסקה הזאת תיסגר דלק קבוצה תכנס למיממד חדש בעולם העיסקי שלה. במקרה כזה יצחק תשובה סוגר מעגל בחיים שלו כי הוא קנה את דלק ממשפחת רקאנטי מקבוצת אי.די.בי שהחזיקה בבנק דיסקונט עם אני לא טועה.

-

דלק קבוצה. גרף 15 דקות.

מה אומרים מנתחי העל?....יש תבנית לסגירת הגאפ ברמת ה 81240?

-

עזוב גרפים, פונד' דלק קבוצה

- שון1818

תגיע שוב להערכתי ל 120000 מכל הסיבות שבעולם ניומד תציג דוחות מצויינים בגלל הרחבת לוויתן ובגלל עליית מחיר הייצוא איתקה תציג דוחות מצויינים בגלל עליית מחיר הנפט והגז ישראכרט תציג שיפור ברווחיות עם פוטנציאל ענק לגבי פליי כארד וגם המעבר לבנק קטן מהדרין פוטנציאל חבוי ועוד

- #דלק קבוצה

- #ניו מד אנרג יהש

- #מהדרין

- #ישראכרט

-

-

דלק ק וניו מד.

ליפני כמה ימים התבשרנו על הגדלת הקיבולת בצנרת ליויתן ובעיקבותיה גם תגיע עוד הגדלת ההפקה. ההערכה היא שהגדלת הקיבולת היא בקרוב ל30% גם במחיר היום כ78 דולר לברנט כשבתחילת ינואר היה 61.הוא כ30% יותר גבוה המסקנה הפשוטה היא שההכנסות והרוחים יגדלו משמעותי. הדוחות עוד כחודש בערך. ומי שלא מבין את המשמעות של 2 הנתונים האללה. יבין אותם בדוחות. היערה קטנה בריבעון 2 הרוח אפילו היה גבוה יותר כי מחיר ממוצע היה כ90 דולר לחבית ברנט. אני לא אתפלא אם מהיום ניראה שינוי בהתנהגות המניות הרלבנטיות.

-

איך הגדלת הקיבולת ב-30% תשפיע על דלק ייזום (ללת)

- hofmanlape

-

תשפיע לטובה. (ללת)

- minaeksh

-

ניומד המניה הכי גדולה אצלי בתיק

- ובחרת בטוב

23% מכלל התיק וכ 45% מהחלק המנייתי בתיק למרות שירדה המון במשך השנה, אני פחות מודאגת ממנה לטווח הארוך. מאמינה שתחזור לשיאים שלה. דלק קבוצה לצערי הסכום שמחזיקה פחות משמעותי.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

-

אני אכתוב כמה מילים על דלק יזום

שמתחילה להיסחר מחר. כי אני רואה כאן ובמקומות אחרים אי הבנה בסיסית. דלק יזום זכאית לתמלוגי הכללי בניו מד על ההכנסות ברוטו של ניו מד כרגע התמלוג הוא 1.5% ברוטו מפי הבאר. בפועל זה פחות כי ליפני שהיא מקבלת תמלוג המדינה לוקחת את חלקה כ11% בפי הבאר. בקרוב התמלוג צפוי לעלות ל6.5% ברוטו. וזה כבר הרבה יותר טוב.ה6.5% הופך ל5.9% ביגלל ההסבר למעלה על תמלוג המדינה. מעבר לזה יש 23% מס רוחי חברות.. דבר נוסף דלק יזום קיבלה על עצמה את החוב שהיה רשום על דלק קבוצה 220 מיליון דולר מעבר לזה יש לה עוד כ20 מיליון משלה. עכשיו כשיש לכם קצת יותר נתונים תנסו לחשב. אין ספק לטוח ארוך של כ3 שנים והלאה דלק יזום מניה ראויה בהחלט להשקעה. אבל התימחור היום קצת בעייתי. אני קורא על מיספרים מדהימים שכדאי ליקנות מחר. מציע לכולם להיזהר ולתת לשוק ליקבוע מחיר.ולא לרוץ באמוק ליקנות. אני אהיה הכי הוגן ואומר שאם המחיר הוא בסביבות 6 או 7 שקלים אני אקנה כי אני מאמין בטוח הרחוק. אבל אם המחיר 10 שקלים אני כבר בספק שכדאי ליקנות מחר. אין לי מושג מה יקרה מחר הדעות חלוקות. אני רק מציע להיות זהירים ולא לרוץ בטירוף אחרי המניה

- #דלק קבוצה

- #ניו מד אנרג יהש

-

מחפש לחקור פונד' חברות בבורסה בת"א

אשמח לרעיונות ימי ראשון מצוינים למעבר על מה שיש להציע אתם מוזמנים לזרוק, (תשתדלו ללא חברות חלום או חלם) אחת או שתיים המענינות ביותר, אני אקווה לשתף בתוצאות, עם פירוט ככל הניתן תודה למשיבים 🌹

-

💡 דלק ייזום. (ללת)

- תומס הקטר

-

חחחחחח הלכת על הטרי

- רבקי

צריך לשאול את מינה המומחה לדלק ונאוויטס 😂 בגדול צריך לחשב את שווי התמלוגים, אני עד לרגע זה לא יודע בדיוק מה קבלתי לחשבון רק ראיתי שהשווי יהיה 6.48 שח למניה ניראה לי שווי מצחיק מידי אבל כאמור לא ירדתי לשווי התמלוגים שעתידה לקבל חומר לעבודה, אולי בערב

-

מחר נהיה יותר חכמים.

- minaeksh

הדעות חלוקות יש כאלה שאומרים שזה מציאה וחלק אומרים שזה המחיר.יש מה דברים שעדיין לא ידועים לנו. ל3 שנים קדימה מניה טובה. השאלה באיזה מחיר.מחר ניראה. קשה לתת כרגע מחיר. מחר אחרי שיתחיל המיסחר ניראה.

-

חחחח..הבנת את "המלכודת" שטמנתי לך..

- תומס הקטר

דווקא לפני מסחר ראשון...הכי טוב לנתח פונד.....לי יש תובנות קטנות משלי...וכמובן לא מתיימר כלל להיות מנתח פונד...אבל בעיקר רציתי לראות באם מחשבותיי שדלק ייזום תהיה רציו המלכה 2...אכן יש בה סיכוי סביר ואף גבוה. בכל מקרה...אמתין לניתוח של בערב..תודה. ומכיוון שאני מחזיק גם נאוויטיב ודלק.....תמיד נעזר במינה

- #רציו יהש

-

אני יכול לתת לך כמה דברים בעד

- minaeksh

ומנגד כמה דברים נגד. דבר אחד אני בטוח ל3 שנים קדימה מניה טובה.השאלה באיזה מחיר ב6 שקלים אני קונה. ב10 שקלים אני בספק ואחכה להודעות ב20 שח אני מוכר מה שיש לי..כי עדיין רב הניסתר על הגלוי. אני רק מזכיר שיש לה חוב של 240 מיליון דולר וההכנסות שלה בשנה כרגע פחות מ10 מיליון דולר. אז תיזהרו שלא תעשו שטויות

הצג עוד 31 תגובות

-

-

דלק קבוצה וניומד ההודעה היום במאיה זו פצצה

פונדמנטלית . רציו אנרגיות (השותפה של קבוצת דלק במאגר לווייתן) מדווחת באופן רשמי על השלמת פרויקט המקטע המשולב ותחילת הזרמת הגז בפועל (Hot Commissioning). מה קרה בשטח? 1. הרחבת הצינור (EMG): קיבולת ההולכה של הצינור למצרים קופצת מ-6.5 BCM בשנה ל-8.5 BCM בשנה. 2. הפעלת החוזה המחייב (הטריגר הגדול): הדיווח מציין כי עם השלמת הפרויקט, התקיימו כל התנאים המתלים בתיקון להסכם היצוא עם Blue Ocean Energy. השותפים מחויבים כעת להגדיל את אספקת הגז היומית מ-450 MMSCF ל-650 MMSCF (קפיצה מיידית של כ-44% בכמויות החוזיות הקבועות!). כיצד זה משנה את התמונה עבור קבוצת דלק? כפי שמופיע בדיווח , ניו-מד אנרג'י (חברת הבת של קבוצת דלק) מחזיקה בנתח הארי של המאגר – 45.34%. המשמעות היא שהחל מאתמול (8 ביולי), קצב מכירות הגז של ניו-מד למצרים מזנק במיליוני קובים ביום. זהו לא פוטנציאל עתידי – זו התחייבות חוזית שנכנסה לתוקף. השפעה על יעד ה-30% עליה בדלק: אם קודם הערכנו שהמסלול המהיר (3-6 חודשים) תלוי בהתפתחויות גיאופוליטיות ומחירי נפט, ההודעה הזו מייצרת מנוע צמיחה פנימי וודאי. דוחות רבעון 3 ו-4 של 2026 הולכים לשקף את הזינוק הזה בהכנסות. ההסתברות שקבוצת דלק תפרוץ את יעד ה-103,220 אגורות (103.2 ₪ לאחר הספליט) בטווח הקצר של החודשים הקרובים עלתה כעת משמעותית. כיצד זה משנה את התמונה עבור "דלק ייזום נכסים" (המניה החדשה)? זהו אולי הסעיף המרתק ביותר ! נזכיר שהנכס המרכזי של חברת התמלוגים החדשה שקיבלנו בתיק הוא הזכות לקפיצה בתמלוגי לווייתן מ-1.5% ל-6.5% ברגע שהמאגר מגיע ל "החזר השקעה" (Paybac) 1. קיצור דרך פנומנלי: מה שמביא את המאגר לנקודת החזר ההשקעה הוא קצב התזרים והמכירות שלו. ברגע שלווייתן מתחיל למכור עוד 2 BCM בשנה למצרים במחירים חוזיים קבועים, קצב החזר ההשקעה מאיץ בצורה אגרסיבית. 2. יום הדין שבו התמלוג של "ייזום נכסים" יקפוץ ל-6.5% והמניה תטוס לשוויה המלא לאחר שהמוסדיים ימכרו בגלל אילוץ (11,600 אגורות ומעלה) התקרב הבוקר בצעדי ענק . השוק קיבל הבוקר הוכחה פונדמנטלית אדירה שהנכסים של שתי החברות שווים הרבה . ב ה צ ל ח ה !!

- #דלק קבוצה

- #ניו מד אנרג יהש

- #דלק נכסים

-

דלק קבוצה-ניומד

- yitzhak

נראה כאילו שיש שיתוף פעולה בין כמה גופים במסחר, זה החשש שלי כשאני רואה כאלה פקודות של קניה/מכירה ביחידות בכאלה כמויות גם אתמול שמתי לב לזה, אוליי הרשות צריכה לבדוק את זה, לא הגיוני אלפי פקודות כאלה של 1 יחידה מכסימום 2-5 יחידות ממש מוזר

- #דלק קבוצה

- #ניו מד אנרג יהש

-

אחי, קודם כל הניקוז האגרסיבי שאנחנו רואים

- ללפוט

כרגע על המסך הוא שלב ה"טיהור" (Washout) הטכני המוכר של אחרי פיצול נכסים משמעותי. כאשר נייר ערך עובר אירוע חלוקה מורכב, השוק נוטה לפרק את פרמיות היתר בצורה חדה ומרוכזת. ההגעה לאזורי השפל הנוכחיים היא בדיוק השלמת המהלך שמנקה את הידיים הלחוצות מהנייר, ומביא אותו לתמחור חסר טכני. ( תראה מה כתבתי הערכה שלי יקרה לאחר הפיצול ....) והחשש שלך לגמרי במקום ומעיד על מעקב מדוקדק, אך המציאות פה היא מכנית לחלוטין ולא מדובר בקנוניה אנושית במסתרים. פקודות של יחידות בודדות (1, 2, 5 מניות) המופיעות באלפים הן מאפיין מובהק של מסחר אלגוריתמי בתדר גבוה (HFT) ואלגוריתמי ביצוע מוסדיים. הנה הפירוק של המכניקה הזו: אלגוריתמי פריסה (Order Slicing - TWAP/VWAP): גוף מוסדי גדול שרוצה למכור בלוק מניות כבד במניה יקרה כמו דלק (שנסחרת במאות שקלים למניה בודדת) לא ישליך פקודה אחת גדולה שתמוטט את השוק בבת אחת. הוא מפעיל אלגוריתם ביצוע שחוטף את הפקודה הגדולה ומפרק אותה אוטומטית לאלפי מיקרו-פקודות של מניות בודדות לאורך שעות המסחר. המטרה היא "להיבלע" ברקע בלי להשאיר עקבות של קונה או מוכר גדול. דבר שני פקודות גישוש מכונות של סוחרים מתוחכמים שולחות פקודות של מניה אחת בלבד כדי "לגשש" את עומק השוק. הן מנסות לבדוק אם יש פקודות חבויות (Iceberg Orders) של גופים אחרים בצד השני, ולזהות היכן בדיוק יושב הביקוש האמיתי. וזהוי ?אשליית שיתוף הפעולה זה נראה כמו שיתוף פעולה בין כמה גופים משום שהמחשבים קוראים זה את פקודותיו של זה במהירות של מילי-שניות. אלגוריתם א' מזהה לחץ מכירות ומוריד את המחיר באגורה אחת; אלגוריתם ב' מגיב אליו מיידית ומתקן בהתאם. זה אינו תיאום פלילי, אלא אינטראקציה אוטומטית של קוד מול קוד. והרשות לנירות ערך במקרה הנוכחי לא תחקור כלום משום שהפרקטיקה הזו חוקית לחלוטין, שכיחה ומפוקחת באופן שוטף על ידי הבורסה. בקיצור לדעתי האישית הלחץ שנוצר על המסך הוא לחץ מכני של מכונות שמנצלות את ואקום הביקושים של ימי הפיצול כדי לדחוף את השער למטה ביחידות קטנות ולייצר אפקט של פאניקה. ככל שהן דוחפות את המחיר מטה על פני אלפי פקודות קטנות, הן מביאות את הנייר קרוב יותר לנקודת המיצוי הטכנית שלו. ואנחנו נשארים ממוקדים בנתוני המחזור הכוללים ובבניית התמיכה המוסדית הריאלית. לא מעניין אותי העכשווי אני משקיע ולא סוחר חכה לקראת הדוחות ותבין בדיוק למה הורידו ככה . דעה אישית בלבד ולא המלצה

-

ניו מד-מחקה את כל העליות (ללת)

- yitzhak

-

ללפוט,למה עולים "רק" ב2 bcm.. כאשר הקיבולת

- קלינטט

עלה מ12 ל 15.8(כלומר 3.8) ודבר שני חשבתי שכבר ברבעון 2 הצינור כבר פועל

-

הסיבה לכך היא שהרחבת כושר ההולכה

- ללפוט

הכולל למצרים מבוצעת בשני פרויקטים נפרדים (שלב א' ושלב ב'), והדיווח הנוכחי עוסק רק בראשון שבהם. 1. מה שקרה עכשיו (פרויקט המקטע המשולב): הודעה זו מתייחסת אך ורק לסיום העבודות בצינור היבשתי שבין אשדוד לאשדוד-אשקלון. פרויקט זה הסיר את צוואר הבקבוק הספציפי של צינור ה-EMG, והגדיל את הקיבולת שלו ב-2 BCM בשנה (מ-6.5 BCM לכ-8.5 BCM). 2. איפה מסתתר שאר השדרוג (ה-3.8 BCM שחיפשת)? התשובה נמצאת בהערת השוליים הקטנה (מספר 1) בתחתית הדוח שנמסר. שם נכתב במפורש כי הפרויקט המקביל, שנועד להרחיב את קו הייצוא השני ("ירדן-צפון") לכ-11 BCM בשנה, צפוי להסתיים רק במהלך המחצית השנייה של שנת 2026. השורה התחתונה: ה-2 BCM של היום הם המנה הראשונה. המנה השנייה (שתוסיף עוד קיבולת ממאגר לווייתן דרך קו ירדן) תסתיים ותדווח מאוחר יותר השנה, ואז יושלם השדרוג המלא של המערכת. למה הדיווח יוצא רק עכשיו? (הרי הצינור תוכנן לפעול ברבעון 2) מבחינה פיזית והנדסית, העבודות על התשתית אכן הושלמו והצינור החל לעבור בדיקות והזרמות ראשוניות לקראת סוף רבעון 2. עם זאת, בעולם האנרגיה והבורסה, יש הבדל תהומי בין "הצינור מוכן" לבין "דיווח מסחרי מחייב במאיה": 1. שלב ה-Hot Commissioning (מבחני הקבלה): במהלך השבועות האחרונים הצינור עבר הרצה "על רטוב" ובדיקות לחץ קפדניות כדי לוודא בטיחות ויציבות. רק אתמול, ב-8 ביולי 2026, מפעיל הפרויקט (Chevron) מסר רשמית לשותפות כי מבחני הקבלה הושלמו בהצלחה. 2. הפעלת השעון המסחרי: סיום המבחנים הרשמי הוא ה"טריגר" המשפטי שקבע כי התקיימו כל התנאים המתלים בחוזה מול חברת Blue Ocean המצרית. החל מרגע חתימה זו, השותפים מחויבים להגדיל את אספקת הגז היומית מ-450 MMSCF ל-650 MMSCF. ?מכיוון שהאישור הפורמלי והמחייב של שברון התקבל רק אתמול (8 ביולי), חברות השותפות (רציו וניו-מד) היו מחויבות להוציא את הדיווח המיידי לבורסה בדיוק הבוקר, ב-9 ביולי, כדי לעדכן את המשקיעים שההזרמה המסחרית המוגדלת והתשלומים עבורה נכנסו לתוקף מלא.

הצג עוד 17 תגובות

-

דלק ק ניו מד מסתכל התנהלות מ1.2024 והמשך👀

ראשית מבחינתי הם במעקב טיפול מזמן כולל בתנודות.. למשל דלק קבוצה מאז היתה באזור 10 וראיתי התנהלות ניהול מיטבי וצורך מוגבר מקומי ושכנים ועולם לגז ואנרגיה..שרק הלך והתגבר... מצרים למשל צריכה גז שלנו כמו אויר לנשימה -לכן ההסכם הענק להמשך לשנים... מזל המדינה עם חברות הגז - ביטחונית וכלכלית..וכו מתחילת 2024 עד תחילת 2026 מה שרואה -דלק קבוצה ניו מד ללא קשר לתנודות עלו בכ 200% - ונדמה לי מ2023 בכ 300%---{ מוזמנים לתקו אם צריך..} מתחילת 2026 בחודש מרץ -דלק קבוצה נתנה אפשרות למי רצה לגזור קופונים באיזור 110... ואז תיקון... וכרגע למעשה השער כמו בתחילת השנה סטטי נדמה לי כ 3%- {לחשב בנפרד דיוידנד שחילקה לאורך השנים והשנה ועוד} כרגע עיניים להמשך השנה- הניהול ההחלטות כולל הדוחות שבדרך והדיוידנדים והצינור הנוסף הגדלת היצוא נדמה לי בפחות עלויות.. וכו.- מה זורם כסף ורווחים זורם כולל באיתקה. היה לי זמן אז סתם כותב מחשבות לפעמים בפורום-- לא ברור את מי זה מענין....? מבחינתי התחום לא למסחר יומי אלה לפי תהליכים אירועים כולל גלובלי אנרגיה שמזיז את העולם- כולל גזירת קופונים לאורך הדרך.. רגליים החלטות לבד -ברגוע - לחץ לא עוזר לשום כיוון.. החשוב המאזן השנתי רב שנתי {מי לא ישן טוב בלילה אולי לבדוק אם כל הנושא בכלל מתאים לו...לבריאות אין תחליף} 🎩|410🎩198|

- #דלק קבוצה

- #ניו מד אנרג יהש

-

חיבור הקו הושלם: לוויתן יספק כ-2 BCM גז טבעי נוספים מידי שנה למצרים

ברקע למהלך סוגיית כמויות ייצוא הגז הישראלי עלתה לכותרות נוכח פער ענק השקול לכעשר שנות צריכת גז של המשק הישראלי בין הערכות המדינה לאלו של החברות בקשר לגז שייוותר למשק המקומי

- #ניו מד אנרג יהש

חיבור הקו הושלם: לוויתן יספק כ-2 BCM גז טבעי נוספים מידי שנה למצרים

-

לונג דלק קבוצה, ניומד ורציו

- שון1818

-

תמר? (ללת)

- a54

-

חיבור הקו הושלם: לוויתן יספק כ-2 BCM גז טבעי נוספים מידי שנה למצרים

ברקע למהלך סוגיית כמויות ייצוא הגז הישראלי עלתה לכותרות נוכח פער ענק השקול לכעשר שנות צריכת גז של המשק הישראלי בין הערכות המדינה לאלו של החברות בקשר לגז שייוותר למשק המקומי

- #ניו מד אנרג יהש

חיבור הקו הושלם: לוויתן יספק כ-2 BCM גז טבעי נוספים מידי שנה למצרים

-

הושלם קו הולכת גז הנוסף

דבר שיגביר את כמות המופקת ונימכרת. בעיקר ליצוא. וניו מד ודלק יורדות😂

-

בגלל ההתנגדות מאתמול

- אביהו1245

אזור 84.5-85 שים לב לפעמים אתה איש טכני לפעמים אתה איש פונד זה מצחיק האמת אפשר לשלב גם ביניהם , זה מויי כיף

-

אני פונדמנטלי לחלוטין

- minaeksh

להיעזר בטכני זה ליפעמים. דרך אגב שאתה הולך לילמוד השקעות ערך. הדבר הראשון שמלמדים אותך זה לא להיסתמך על הטכני. אנשים לא מבינים את מהות ההודעה. אבל היא אומרת שההכנסות של ניו מד יגדלו ב20% לפחות השנה.ובעיקבותיה גם דלק קבוצה. דרך אגב אני היעברתי קו יורד שונה במיקצת מזה של הדר.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

ברגע שיש לך 3 זנבות מוכרים על קו

- אביהו1245

זה אומר שזה קו שדורש התייחסות

-

דבר לקיר הוא יבין. (ללת)

- הדר

-

רוצה לאסוף עוד, אבל רק מתחת ל 80

- ronendam

-

-

ניומד אנרג'י ודלק קבוצה

ניומד סגרה -0.8% מינוס דלק קבוצה סגרה +3.17% פלוס שתיהן מעל תעלה יורדת ומעל ממוצע נע 20 הגרף של דלק קבוצה נראה יותר טוב

- #דלק קבוצה

- #ניו מד אנרג יהש

-

דלק קבוצה גרף (ללת)

- ובחרת בטוב

-

ניומד אנרג'י גרף (ללת)

- ובחרת בטוב

-

מי טועה ב-221 מיליארד מ”ק גז? הפער הדרמטי בין המדינה והחברות על יצוא הגז

למחלוקת הזו יש השלכות ישירות על אחת ההכרעות הכלכליות החשובות ביותר במשק האנרגיה: כמה גז ניתן לייצא מבלי לסכן את צורכי המשק המקומי בעשורים הקרובים

- #דלק קבוצה

- #ניו מד אנרג יהש

מי טועה ב-221 מיליארד מ”ק גז? הפער הדרמטי בין המדינה והחברות על יצוא הגז

-

חבורה של מטומטמים ואינטרסנטים.

- minaeksh

בישראל התגלו עד היום כ7 מאגרי גז לפחות. אחד סיים את חיו שדה הגז מרי. השני תמר מפיק כימעט עשור. המאגרים מקבלים הערכת כמויות מחברות בין לאומיות מוכרות בעולם. בישראל עובדים עם nassi אחד הגדולות בעולם. ובכן שדה הגם מרי שסיים את חייו סך כל הרזרבות בו היו יותר מ30% מהציפיות של nassi מאגר תמר כבר הפיק עשור כימעט. כמות הגז המוערכת היום שנישארה+מה שהופק. הרבה מעל 30% מהציפיה הראשונית. גם לגבי ליויתן יש כבר שנים ויכוח בן החברות למישרד האנרגיה. אם מישרד האנרגיה והועדות בכנסת היו מנהל את העסק כמו התחזיות שלו.היינו היום בלי גז. אחת הסיבות שאין היום יחסית בעיות עם מיצריים וירדן. זה ביגלל שהם תלויים בגז שלנו. מדינת חלם.

-

שכחת פרט קטן אבל חשוב בתגובתך..

- דירותא

-

מניות סקטור הנפט פורצות

-

שלילי..אתה לא מעביר נכון..ככה מעבירים (ללת)

- הדר

-

כל אחד מעביר מאיפה שנוח לו.😂

- minaeksh

אני לא מצייר תעלה אם אתה באמת רוצה לדייק תעביר מתחילת הירידה שזה עוד יותר גבוה.

-

אתה רוצה ללמוד או להתווכח כמו

- הדר

שאתה רגיל? אני מעביר דרך 3 שיאים יורדים שהתקבל שם זנב מוכרים והביאו נרות היפוך.

-

מניח שגם אתה מכרת (ללת)

- אביהו1245

-

אני?למה אתה חושב ככה? (ללת)

- minaeksh

הצג עוד 2 תגובות

-

-

דלק קבוצה אם אני לא מחזק כאן.

-

למה בכול גרף זה נראה אחרת?😒

- פישי

זה משגע אותי, בבורסה גרף זה נראה מושלם ובטריידינג ויו זה לא ככה בכלל😒 לפי מה שאני רואה אצלי בגרף עדיף לחכות ל 73,750

-

קח שבועי.תובנות שלך.😛 (ללת)

- תומס הקטר

-

ניראה בסוף שבוע איך יגמר. (ללת)

- minaeksh

-

חושב כמוך לגבי המניה

- חיים ב

נכנסתי למניה 💤

-

גם פיבו 50 שם (ללת)

- הדר

הצג עוד 5 תגובות

-

-

רשות המסים מעלה את תחזית הכנסות הגז - אבל הכסף הגדול יחכה

רשות המסים העלתה את התחזית להכנסות המדינה מגביית היטל רווחי יתר ל-75 מיליארד דולר; עם זאת, עד תום שנת 2025 נגבו בפועל 2 מיליארד דולר בגין היטל זה

- #דלק קבוצה

- #ניו מד אנרג יהש

רשות המסים מעלה את תחזית הכנסות הגז - אבל הכסף הגדול יחכה

-

ניו מאד בקו שבירה לדעתי מחזיק מעט

- דירותא

-

דלק קב! הגיע הזמן ל

התפוצץ למעלה!!💣🐎

-

מחיר הנפט צנח מתחת למחיר שהיה לפני המלחמה

- הדר

דלק קבוצה כמחזיקה באתיקה ירדה בהתאם. בכדי שתחזור לעליות חדות אתה צריך חזרה למלחמה ונפט עולה שוב חזק

- #דלק קבוצה

- #שוב אנרגיה

-

תן לה אתה זמן שלה.

- minaeksh

היא ניסחרת בדיסקאונט עצום על הנכסים שלה. מכפיל פחות מ4.5 כשניו מד לא תרמה בריבעון האחרון כלום. זה כשל שוק ובמוקדם או במאוחר הוא יתיישר.

-

אתה אומר שכל מניה שאתה מחזיק פונד

- הדר

והיא יורדת.. יש בה כשל שוק והשוק לא מבין כלום מהחיים שלו? אשריך מינה שאתה רואה דברים נסתרים.

-

אני בדלק ק משער 12 אלף.

- minaeksh

וכן אני גם מממש מפעם לפעם.וקונה מפעם לפעם. בימים האחרונים אני מחזק. אם בעל הבית היקצה 200 מיליון לביי בק.גם אני יכול. את הכסף סופרים במדרגות. בחשבון הקטן שלי שהוא השקעה לטווח רחוק כימעט בלי פעולות. אני עדיין ברווח עצום גם בדלק וגם בנאויטאס ואפילו בארית ובאלביט. לי אין תלונות.

-

הרעיון הוא לא מה היה כשדלק היתה

- הדר

היצה 12 אלף או שארית היתה 300 או שנקסט היתה 1500 או שהביטוחים היו לפני עלייה של 1000 אחוז. 80 אחוז מהשוק עשה תשואות מטורפות. הרעיון הוא המחיר הנוכחי. האם במחיר 75000 כשהנפט חזר ל-60-65 דלק היא כסף על הרצפה והשוק טועה ביג טיים?

- #ביג

הצג עוד 6 תגובות

-

-

דלק קבוצה אולי נעזור גם בקניה חזרה👀

ונראה ניו מד וכו.. אופקו הזכר שהרימה ראש ממשיכה כרגע⬆ נראה מה טבע בתחום.. העולם עדיין לא רגוע... ואצלינו בכלל לראות במה עוסקים בשנות מלחמה ...וכרגע מזלינו עם חברות האנרגיה בתחומים הארץ ובעולם... ומזל עם חברות הגז הגז שכרגע מתחילים לבדוק לכמה עשרות שנים יספיק.. רגליים החלטות לבד- יש חברות ניהול טוב בתחומים טובים שמרוויחות - ללא קשר לתנודות במניות ... |188⬆410⬆213|

- #ניו מד אנרג יהש

- #טבע

-

שאלה לכל המומחים.

בהנחה והמימוש לא ניגמר. ויהיו עוד ירידות. איזה מניות חזקות ומבוססות כדאי לקחת להשקעה ארוכת טוח?

-

מכיוון שלא ניתן להמליץ על ניירות בכל זאת

- משקיע1ותיק

אביעד פקדונות כנראה זה הנייר בשבילך 👻

-

אם הבנקים ימשיכו לרדת הם יחזרו

- Dendi

להיות מעניינים.

-

בהנחה והמימוש לא נגמר

- AlfaBirenboym

תישאר בחוץ או קח שורט מדדים למה לעבוד עם תוחלת שלילית

-

אגחים צמודים בדירוג גבוה (ללת)

- dorki

-

חברות במכפילים נמוכים עם דיבידנדים (ללת)

- ohr123

הצג עוד 7 תגובות

-

-

דלק בדרך כלל כשיוצאת לביי-בק זה בנקודת זמן

נכונה וזה מסמן דיפ בלי קשר , הסקטור אחרי מימוש חזק וכעת על תמיכה טובה כמו כן הפונד תומך ויש אחלה דיב' למי שאוהב (אותי אישית דיב לא מעניין) מחזיק משער 77110 ואין המלצה

-

ביצה ותרנגולת.

- ATUK19

הסיבה שהנהלה מחליטה לקנות מניות - שיש עודף כסף והיא חושבת שהמניה זולה. שהגיע לתחתית - אחרת הייתה מחכה עוד קצת. אבל עצם ההכרזה על רכישת המניות גורמת להתעניינות ועליה. אז לא ברור מה גורם למה. אבל אם הטכנאים חושבים שגם הגרפים אומרים תחתית . סבבה. רק כותב פונד. לא לשכוח שדלק תלויה בשני ניירות סחירים - ניו מד ואיתקה. והיא בסקטור תנודתי. אז עם כל הכבוד להנהלת החברה (ויש) ולגרפים . תמיד יכולה לבוא ירידה. אז יהיה מעניין לבדוק את דלק שהשוואה לבנות. לשים גרף על גרף. אם מכאן גם הבנות יעלו - אז לא קשור לקניית המניות לא לביצה ולא לתרנגולת ולא למפה אסטרולוגית. נטו פונד. ערך NAV אני העמסתי יותר מדי גזיות ולכן התשואה שלי מחורבנת מתחילת השנה. ולגבי ניו מד - מכרתי החודש ב1627-59. כדי להקטין סיכונים. אז גם אם מאמין בתיקון בדלק - מספיק עמוס.

- #ניו מד אנרג יהש

-

לגבי איתקה , היא קיבלה בשורה נהדרת

- אביהו1245

השבוע כשסטארמר התפטר

-

דלק קבוצה לונג

- שון1818

ואידך זיל גמור

-

אני שמה בשער 90000 נחכה בסבלנות (ללת)

- Luffy

-

אני איתה משער 36 בסכומים גדולים מאוד

- hofmanlape

וכל הזדמנות כזאת רק מחזק.. אני לא מסתכל על מה המניה עושה, אני מסתכל על מה החברה עושה.. יצחק תשובה הוכיח את עצמו

הצג עוד 2 תגובות

-

-

ניומד אנרג'י 1,607

ניומד אנרג'י 1,607 כבר כמה ימים משמיעה קולות של פריצה כלפי מעלה של תעלה עצבנית יורדת ובסוף היום מאכזבת.נראה לי שבסוף זה יקרה לאור צפי לדוחות רבעוניים חיוביים. צריכה לעלות 40% כדי להוריד 29% שירדה ממרץ

- #ניו מד אנרג יהש

-

מצרים: ייבוא הגז מישראל בשיא

מצרים: יבוא הגז מישראל בשיא של 12 חודשים יבוא הגז של מצרים מישראל זינק באפריל 2026 לשיא של 12 חודשים: 1.01 מיליארד רגל מעוקבת ליום (856 מיליון מ״ק), עלייה של 452% ממרץ (161 מיליון מ״ק). הסיבה: הפעלת שדה לוויתן מחדש לאחר 33 ימי עצירה. ייצור הגז הישראלי עלה ב-19% מ-2026. סך יבוא הגז המצרי (כולל LNG) עלה ב-44% באפריל. יבוא LNG הגיע לשיא של 1.33 מיליארד מ״ק באפריל ו-1.1 מיליון טון במאי, בעיקר מארה״ב. נהנים בעלי מאגר לוויתן ותמר שברון ניומד ורציו במאגר לוויתן ( גם דלק קבוצה נהנית בתור בעלת מניות עיקרית בניומד) וגם שברון תמר פטרוליום ישראמקו ועוד במאגר תמר

- #דלק קבוצה

- #ניו מד אנרג יהש

- #ישראמקו יהש

- #רציו יהש

- #תמר פטרוליום

-

אגב, הייצוא למצרים יפרוץ שיא נוסף גם במאי וגם בי... (ללת)

- שון1818

-

השוק כולל המיקצוענים לא מבינים.

- minaeksh

איך יראו דוחות ריבעון שני. הגדלת הקיבולת בצנרת+מחיר הברנט שאליו צמוד הגז ליצוא מליויתן. להערכתי יגדילו את הרוח ב15% בריבעון. מה עוד שבריבעון האחרון היה חד פעמי ביגלל הדממה וכישלון הקידוח בבולגריה. דלק קבוצה כבר היום ניסחרת במכפיל רוח 4. אני חוזר ואומר שנה מהיום דלק חוזרת לשיא.

- #דלק קבוצה

-

אני צופה לניומד רווח רבעון 2

- שון1818

כ 135 מיליון דולר רבעון 3 ייתכן ותשיג גם רווח של 150 מיליון דולר אין המלצה

-

זה קצב של מכפיל 10 לניו מד.ל26

- minaeksh

היום היא במכפיל 25 ביגלל הפנצר בריבעון 3. ועוד לא דיברנו על ליויתן שלב ב

-

יתעוררו עם פרסום הדוחות (ללת)

- שון1818

הצג עוד 11 תגובות

-

פריים אנרגי, בינתיים הטרייד בכיוון הנכון

גבוה 4700 אין המלצה

-

נא להדק חגורות, ההמראה מתחילה (ללת)

- שון1818

-

ניומד : צפי דוח רבעון 2

- שון1818

לאחר רבעון 1 שבו הציגה תוצאות מאכזבות אחרי כשלון הקידוח בבולגריה והפסקת ההפקה בגלל המלחמה "שאגת ארי" ברבעון השני ניומד תחזור להציג נתונים מאוד יפים ההערכה שלי בהתאם ליכולת ההפקה במאגר ונתוני עבר הכנסות רבעון 2 : כ 305 מיליון דולר לעומת כ 161 רבעון 1 רווח נקי רבעון 2 : כ 135 מיליון דולר לעומת הפסד כ 0.7 מיליון דולר רבעון 1 רבעון שלישי יהיה עוד יותר טוב לאור הרחבת ההפקה אין המלצה וכו

- #ניו מד אנרג יהש

-

-

דלק ק האם היפוך לגטימי?

מחזיק ומחזק.

-

וואלק..ירדה 32 אחוזים

- תומס הקטר

מחודש מרץ עד עתה ..לא יבוא תיקון על תמיכה אופקית של איזה 8-12 אחוזים כתיקון פיבו ראשון? יבוא. סבלנות.

-

לא רק שיבוא תיקון.😂

- minaeksh

למי שתהיה סבלנות. תחזור גם ל120 אלף. רק עיניין של זמן.

-

על 250 אלף גם אפשר לחלום (ללת)

- הדר

-

לחלום משמע שאתה קיים...😂 (ללת)

- תומס הקטר

-

מזכיר לכל החוכמולוגים.

- minaeksh

שחלמנו על 61 אלף כשהייתה פחות מ20 אלף.מה קרה. אבל אתה לא תבין מה זה השקעת ערך.היום עם מכפיל פחות מ4 ל26. ושיאנית הדיבידנד. אז אתה תיסחור במה שבא לך ואני אשקיע במניות מסוג דלק ק

- #שירותי בנק אוטו

הצג עוד 11 תגובות

-

-

ניומד אנרגי יה"ש ממשיכה לעת עתה בצלילה

בתאריך 09/03/2026 מכרתי 6% מהכמות שהיתה ברשותי בשער 2,260 מאז המניה לא מפסיקה לצלול. אינני יודעת אם אזכה לראותה אי פעם שוב בשער הנכסף 2,260. נתנה דגלים דוביים, ספל וידית המשכי כלפי מטה משום מה אינני מצליחה להפיק מבורסהגרף גרף לשיתוף היום מישהו מצליח לשמור גרף?

- #ניו מד אנרג יהש

-

⬇ (ללת)

- תומס הקטר

-

תודה רבה אצלי .תקלה (ללת)

- ובחרת בטוב

-

למה פונקציית שיתוף הגרף לא פעילה

- ובחרת בטוב

אצלי?

-

אני מעלה את הגרף למחשב

- תומס הקטר

ומשם אני מושך לספונסר...כך אני עובד.

-

מספר רב של טריגרים בניומד

בניומד יש לפחות 5 טריגרים שיכולים להיות בטווח זמן מיידי: * פרסום של מסקנות טובות מוועדת דיין * הודעה על השלמת מקטע אשדוד אשקלון * הודעה על סקרים לוויתן עמוק * הודעה על סקרים בלוק I * הודעה על תוצאות פיענוח הסקרים במרוקו

- #דלק קבוצה

- #ניו מד אנרג יהש

-

פרויקט הרחבת המאגר הושלם: יכולת ההפקה של תמר גדלה

במסגרת הפרויקט הונחה צנרת חדשה באורך של כ-150 קילומטרים אל אסדת ההפקה תמר, הממוקמת כ-24 קילומטרים מערבית לאשקלון

- #דלק קבוצה

- #ניו מד אנרג יהש

- #רפק

פרויקט הרחבת המאגר הושלם: יכולת ההפקה של תמר גדלה

-

פרויקט הרחבת המאגר הושלם: יכולת ההפקה של תמר גדלה

במסגרת הפרויקט הונחה צנרת חדשה באורך של כ-150 קילומטרים אל אסדת ההפקה תמר, הממוקמת כ-24 קילומטרים מערבית לאשקלון

- #דלק קבוצה

- #ניו מד אנרג יהש

- #רפק

פרויקט הרחבת המאגר הושלם: יכולת ההפקה של תמר גדלה

-

ניו מד של דלק עולה -מחר דיבידנד- דלק ק ב15💡 (ללת)

-

ניו מד...נר ירוק גדול היום (ללת)

-

זה רק כי מכרתי אתמול 1627😃

- ATUK19

זו הסיבה לעליה. האמת זה היה מסחר יומי. 1% רווח ברוטו - נטו 4! כי קיבלתי מגן מס על מנה הראשונה. אבל לא אחזיק אותה לאורך זמן ועליות. אני עמוס בגזיות .

-

למה לא תחזיק אותה לאורך זמן?

- my

יש גזיות טובות יותר? אני מחזיק ניו מד,ישראמקו ורציו. סה''כ ~35% מתלבט להוסיף אנרג'יאן🙇

- #ניו מד אנרג יהש

- #ישראמקו יהש

- #אנרג'יאן

-

נשארה מנה לזמן בינוני + גזיות לארוך

- ATUK19

אתמול הסיבוב לטווח קצר + קבלת מגן מס על שכבה שקניתי השנה. אז נשארה מנה. מחזיק גם ישראמקו ועמוס בדלק ואנרגי'אן - זו חשיפה גדולה מדי לסקטור ולכן חושב להקטין. דרך ניו מד. ועכשיו אנרגי'אן - מכרתי מנה קטנה בגלל הידיעה בחדשות ספונסר. מניח שהם העבירו את הידיעה בתקשורת היוונית לכל התקשורת הישראלית והאנגלית ולכן המניה עולה היום. אם תרד בשבוע הקרוב, אחזיר המנה. תמשיך לעלות - אמכור עוד קצת. יש לי שכבה שקניתי מעל 4500 - המון מגן מס.

- #ניו מד אנרג יהש

- #ישראמקו יהש

-

לא מכרתי גזיות ובזן כבר שנים

- my

בגלל דיבידנדים שמנים.

-

לא קונה דלק 😳 לא סולח לו

- my

דלק נדלן😂

הצג עוד תגובה אחת

-

-

מצרף כתבה של בן ויינברגר מביז

לגבי מחירי הנפט. לכל מי שמתעניין בסקטור. לא מבין מה קורה במניות האלה כשאני מחשב מה יקרה בדוחות ריבעון 2. השוק מפספס בגדול.

-

אולי אתה מפספס בגדול כבר חודשיים?

- הדר

השוק כאמור חכם מכולנו. כמו כל אלה שאמרו שאם המלחמה תסתיים ימשיכו לקנות מהביטחוניות והם תמשכנה לעלות. אותו דבר בנשוא הנפט. השוק צופה פני עתיד ומבין שהמלחמה תסתיים והנפט יחזור לערכים שלו לפני המלחמה

-

השוק ממש ממש ממש לא חכם בטח לא בארץ

- אופטימוס11

אחרת לא הייתי מסוגל לעשות כסף. השוק פה בעיקר נתון למניפולציות. קניתי ג'י סיטי בכמות יפה במתחת ל800 לפי מס' חודשים תראה איפה היא היום, ניו מד ירדה למחיר בדיחה לפני כמה שנים, אפילו בזק נסחרה במכפיל פחות מ10 עם דיבידנד שמן ולא הרבה קפצו על העגלה, יש לי עוד רשימה של דוגמאות. גם דלק קבוצה בתמחור הזוי. אותו הדבר לגבי נאוויטס אגב אבל שם עוד אפשר להסביר כי סי ליון עוד לא פותח ויש פרמיית סיכון.

- #בזק

- #ג'י סיטי

- #דלק קבוצה

- #ניו מד אנרג יהש

- #נאוויטס פטר יהש

-

אני כבר מפספס 4 שנים.

- minaeksh

עדיין הרוחים בנאויטאס ודלק קבוצה עצומים. לי יש סבלנות. גם ב2020 קברו אותנו כאן עם דלק קבוצה. שהייתה בשער 7000 או נאויטאס משנת 24 אחרי הבעיה במספנה בקוריאה. הייתה בשער פחות מ3000. אני עם מניות כאלה ממשיך כל עוד העסק עושה כסף והרבה ואם אתה חושב שהשוק חכם יותר לך לאתר של ה eai סוכנות האנרגיה הבינלאומית. שהיא האורים והתומים בנושא שצופה שמחיר הנפט ישאר לפחות 80 דולר גם בסוף שנת 27. אם בא לך תציץ בקישור. ובמאמר יש התיחסות לסוכנות האנרגיה.

- #דלק קבוצה

-

אולי תחזור לשנת 48?

- הדר

אנחנו מדברים על הפספוס שלך בחודשיים האחרונים מאז הפסקת האש. הביטחוניות יורדות וכנל הנפטיות חלקן יורדות חלקן לא מגיבות לנפט הגבוה. הרי על זה אתה פותח שוב ושוב פוסטים בטענה שהשוק טועה. ולזה אני מגיב.

- #שוב אנרגיה

-

גם אתה פספסת לאחרונה עם דלק קבוצה

- קלינטט

כאשר הכפלת בשער 97+

הצג עוד 9 תגובות

-

-

יש סיבה שדלק יורדת 2.5 אחןז? (ללת)

-

מאותה סיבה שנאוויטס יורדת בשיעור דומה (ללת)

- דובי

-

דלק לא עלתה שהנפט עלה...

- ronaldinio

מוזר. החברה הכי ריווחית במשק ירדה מ 120 ל80 ללא סיבה ברורה.. מקווה שהמהלכים הקרןבים בדלק יוכיחו המשך עליות

-

מכיוון שדלק היא לא רק חברת אנרגיה

- דובי

רכשה שליטה בישראכרט. אי אפשר להצמיד אותה למחיר הנפט כשנח וכשלא נח פחות. הכלל המנחה, כשמניות יורדות ואנשים מחזיקים, "אין סיבה ברורה לירידה".....

-

דלק הושפעה קשות מדוח ניו מד

- minaeksh

בריבעון 1 שלמעשה הייתה בלי רווח. הערכה סבירה שבריבעון שני הרוח של ניו מד יהיה מעל 100 מיליון דולר. שלא נדבר על ריוחי איתקה. הדוח של דלק לריבעון שני יהיו דוחות שיא ויש מצב שתיסחר פחות ממכפיל 5 ל26. למי שתהיה סבלנות יגזור קופון.

- #ניו מד אנרג יהש

-

הכל ידוע והמניה יורדת (ללת)

- ronaldinio

-

-

מכרתי ניו מד ברווח של אחוז + מגן מס על מנה ישנה (ללת)

-

הגדלתי בניו מד ובדלק

לדעתי הן נסחרות ברמות נמוכות ביחס לשווי. לוויתן לא הולך לשום מקום וגם הביקוש המצרי לגז רק יגדל.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

דלק קבוצה עכשיו במאיה קידום מהלך לרישום

למסחר של תמלוג על לוויתן בדרך שלחלוקת דיבידנד בעין לבעלי המניות. פשוט בשורה אדירה !! מה זה אומר לבעלי המניות ? בשפה פשוטה, קבוצת דלק (בשליטת יצחק תשובה) מדווחת על מהלך פיננסי שנועד "להציף ערך" עבור בעלי המניות שלה, ובמקביל לשפר את הדוחות הכספיים של הקבוצה עצמה, ?החברה לוקחת נכס יקר ערך שמוחבא אצלה במאזן, ומעבירה אותו ישירות לידיים של בעלי המניות שלה באמצעות הבורסה. להלן ?פירוט של מה שקורה כאן, למה הם עושים את זה ומה זה אומר מבחינת המשקיעים, אז מה זה באמת "דיבידנד בעין" ומה התהליך ? ?בדרך כלל כשחברה מחלקת דיבידנד, היא מחלקת כסף מזומן. דיבידנד בעין פירושו חלוקה של נכס (במקרה הזה: מניות של חברה בת). ?הנכס המדובר: זכות לקבלת תמלוגים (אחוזים מההכנסות) ממאגר הגז "לוויתן". מדובר בזכויות ששוות הרבה כסף (בין 1.5% ל-6.5% מהחלק של ניו-מד אנרג'י, תלוי בקצב החזר ההשקעה). איך זה יתבצע בפועל ? קבוצת דלק מעבירה את זכויות התמלוגים הללו לתוך חברה שנקראת "ייזום נכסים". התוצאה עבור בעלי המניות: קבוצת דלק תרשום את "ייזום נכסים" למסחר בבורסה, ותחלק את המניות שלה לכל מי שמחזיק במניות קבוצת דלק. מי שמחזיק מנייה של דלק, יקבל אוטומטית מניות של החברה החדשה, באותו יחס החזקה. החברה החדשה תהפוך ל"חברה אחות" של קבוצת דלק. למה קבוצת דלק עושה את זה ומה הנימוקים .. ?הדיווח מציג כמה סיבות מרכזיות, שמתחלקות לתועלת לבעלי המניות ותועלת לחברה עצמה: ?1. הצפת ערך ותמחור ישיר לבעלי המניות ?בספרים של קבוצת דלק, השווי הרשום של חברת התמלוגים הזו הוא אפס (מסיבות חשבונאיות היסטוריות). בגלל שהנכס הזה "מתחבא" בתוך קבוצת דלק הגדולה, השוק לא תמיד נותן לו את השווי האמיתי שלו. ברגע שהחברה הזו תונפק בבורסה כחברה עצמאית, המשקיעים יוכלו לקנות ולמכור אותה בנפרד, ויווצר לה תמחור ישיר וברור שיכול להיות שווה הרבה מאוד כסף לבעלי המניות. ?2. שיפור דרמטי במאזן של קבוצת דלק ?זהו סעיף קריטי לקבוצה: ?מחיקת חובות מהמאזן: המהלך יוציא מהמאזן המאוחד של קבוצת דלק התחייבויות נטו (חובות) בגובה של כ-220 מיליון דולר. ?הגדלת ההון העצמי: כתוצאה מהשינוי החשבונאי הזה, ההון העצמי של קבוצת דלק צפוי לקפוץ ב-200 עד 220 מיליון דולר. זה הופך את קבוצת דלק לחברה יציבה ואטרקטיבית יותר בעיני הבנקים והמשקיעים. ?ללא פגיעה בחלוקות עתידיות: המהלך לא יקטין את "העודפים הראויים לחלוקה" של דלק, כלומר היא תוכל להמשיך לחלק דיבידנדים במזומן בעתיד כרגיל. ?מהם התנאים ומתי זה יקרה? ?החברה שואפת לבצע את זה מהר מאוד, אך המהלך עדיין אינו סופי וכפוף למספר אישורים רגולטוריים (ולכן החברה מדגישה בסוף שמדובר ב"מידע צופה פני עתיד" שאינו וודאי ב-100%): ?רשות ניירות ערך: קבלת היתר לפרסם תשקיף מדף (היעד הרשום בדוח הוא עד ה-31 במאי 2026 - ממש בימים הקרובים). ?אישור הבורסה: לרישום המניות החדשות למסחר. ?בית משפט: נדרש אישור להפחתת הון (בקשה כבר הוגשה ב-24 במאי 2026). ?רשות המיסים: קבלת אישור מס (כדי שהחלוקה הזו לא תגרור חבות מס מיידית וכבדה לחברה או למשקיעים). אישור סופי של דירקטוריון קבוצת דלק. ? בשורה התחתונה: קבוצת דלק מבצעת מהלך קלאסי של פיצול נכס (Spin-off). היא מנקה מהמאזן שלה חובות ומגדילה הון עצמי, ובמקביל נותנת לבעלי המניות שלה "מתנה" בדמות מניות של חברה חדשה שתסחר בבורסה ותחזיק בזכויות לגז מלוויתן, מתוך הנחה שהשוק יתמחר את הנכס הזה בצורה גבוהה ואטרקטיבית יותר. הנהלה פשוט מדהימה בדלק !!!!

- #דלק קבוצה

- #ניו מד אנרג יהש

-

מחשבון גס שעשיתי.

- minaeksh

זו הטבה של כימעט 20% מבלי להתיחס לנושא המס. ומי שיקבל ויחזיק בעתיד גם את המניה החדשה. יקבל למעשה פעמיים תמלוגים

-

אחי , קבוצת דלק ציינה שהיא מחכה לאישור

- ללפוט

של רשות המיסים , היא תנסה להשיג "פרה-רולינג" (אישור מקדמי) שידחה את חבות המס למועד שבו המשקיע ימכור בפועל את המניות. נקווה שהם לא יערימו קשיים . ומה שעוד חשוב זה שהמהלך מוחק חוב של 220 מיליון דולר מהמאזן של קבוצת דלק ומגדיל את ההון העצמי שלה. חברת אם חזקה ויציבה יותר היא תמיד חדשות טובות למשקיעי קבוצת דלק.

-

השאלה האם שער קבוצת דלק לא ירד בהתאם לחלוקה

- קלינטט

החדשה

-

ברור שירד ! כמו דיבדנד . אבל זה מה שטוב כי

- ללפוט

המסחר בדלק יהיה נגיש יותר במחירי מציאה והרבה יכנסו , וחברת הבת תהיה חברה נקיה מחובות מה שיגרום להרבה לרצות להכנס ולהנות מתמלוגים שהחברה תקבל .

-

השבבים חיות בעולם ניפרד.

כשמיסתכלים על הגרפים סנופי נאסדק וסוקס.בסנופי ונאסדק אפשרות לסטייה דובית. אבל כשמיסתכלים על הגרף של הסוקס.מקבלים סחרחורת. מגרד לי באצבעות לקחת שורט עליהם. אבל כרגע פוחד. אבל גם אם ניקח אז ממש בקטנה.

-

אין שום סטיה דובית וגם לא קרוב כולם בשיא

- shlomis33

חדש אפשרות תמיד אפשר להגיד שיש

-

כתבתי שיש אפשרות לסטייה. (ללת)

- minaeksh

-

מנייה מ ה את אומר על ניו מד?

- דובדבן

-

ניו מד חטפה ביגלל הדוחות.בעיקר.

- minaeksh

זו מניה לטוח ארוך.אני מניח שהדוח של הריבעון השני יהיה הרבה יותר טוב. אז אני מניח שהיא תחזור לעלות ליקראת הדוח. זו לא מניה שתיתן עשרות אחוזים במכה. למי שיש סבלנות לטוח ארוך+דיבידנד.

- #ניו מד אנרג יהש

-