אנרג'יאן

3,034 0.7%+

-

ניו מד...נר ירוק גדול היום (ללת)

-

זה רק כי מכרתי אתמול 1627😃

- ATUK19

זו הסיבה לעליה. האמת זה היה מסחר יומי. 1% רווח ברוטו - נטו 4! כי קיבלתי מגן מס על מנה הראשונה. אבל לא אחזיק אותה לאורך זמן ועליות. אני עמוס בגזיות .

-

למה לא תחזיק אותה לאורך זמן?

- my

יש גזיות טובות יותר? אני מחזיק ניו מד,ישראמקו ורציו. סה''כ ~35% מתלבט להוסיף אנרג'יאן🙇

- #ניו מד אנרג יהש

- #ישראמקו יהש

- #אנרג'יאן

-

נשארה מנה לזמן בינוני + גזיות לארוך

- ATUK19

אתמול הסיבוב לטווח קצר + קבלת מגן מס על שכבה שקניתי השנה. אז נשארה מנה. מחזיק גם ישראמקו ועמוס בדלק ואנרגי'אן - זו חשיפה גדולה מדי לסקטור ולכן חושב להקטין. דרך ניו מד. ועכשיו אנרגי'אן - מכרתי מנה קטנה בגלל הידיעה בחדשות ספונסר. מניח שהם העבירו את הידיעה בתקשורת היוונית לכל התקשורת הישראלית והאנגלית ולכן המניה עולה היום. אם תרד בשבוע הקרוב, אחזיר המנה. תמשיך לעלות - אמכור עוד קצת. יש לי שכבה שקניתי מעל 4500 - המון מגן מס.

- #ניו מד אנרג יהש

- #ישראמקו יהש

-

לא מכרתי גזיות ובזן כבר שנים

- my

בגלל דיבידנדים שמנים.

-

לא קונה דלק 😳 לא סולח לו

- my

דלק נדלן😂

הצג עוד תגובה אחת

-

-

הברזל שמאחורי הענן: כש-1.2 מיליארד דולר של גז פוגשים את העורק הדיגיטלי של ישראל

דיווח לוגיסטי מקפריסין חושף את האופרציה המורכבת של חברת אנרג’יאן סביב פיתוח מאגר קטלן והמאמץ ההנדסי למנוע מצינורות ההפקה למחוץ את כבל התקשורת האסטרטגי "טמרס"

- #אנרג'יאן

הברזל שמאחורי הענן: כש-1.2 מיליארד דולר של גז פוגשים את העורק הדיגיטלי של ישראל

-

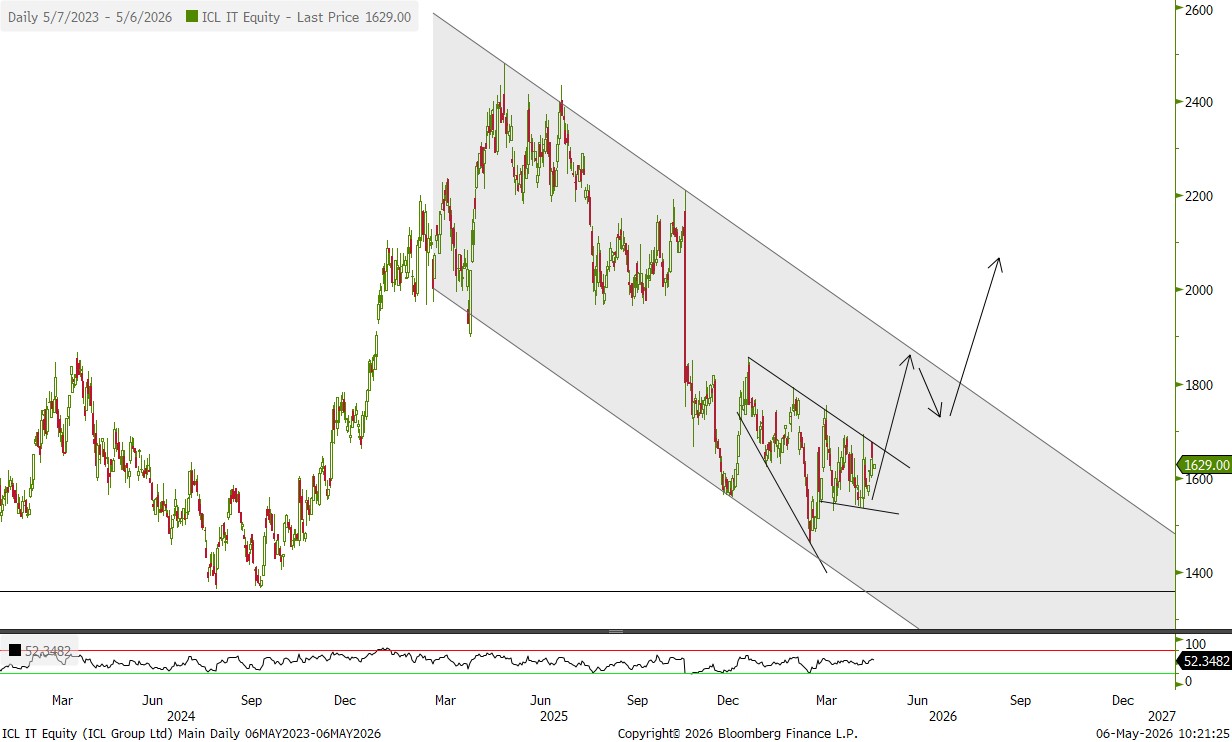

איי.סי.אל

כאשר מסתכלים היסטורית על מחזורי סחורות, חוזר דפוס די ברור: זהב וכסף נוטים להוביל בתחילת מהלך (ירידת ריביות ריאליות/פחד פיננסי), לאחר מכן הם נכנסים לדשדוש בזמן שהנפט לוקח הובלה על רקע שוק פיזי הדוק או גיאופוליטיקה, ורק בשלב השלישי מתרחבת העלייה לשאר הקומפלקס – בעיקר חקלאיות ודשנים. ראינו זאת בצורה חדה ב־2007–2008 וגם ב־2020–2022, כאשר אחרי מהלך באנרגיה הגיע “late cycle push” בתירס, חיטה ופוטאש, ומניות דשנים כמו ICL Group הגיבו בהתאם. המשמעות: אם אנחנו בשלב שבו מתכות יקרות כבר עשו את שלהן והנפט מוביל, ההיסטוריה מרמזת על פוטנציאל לרוטציה קדימה אל הסחורות ה”מפגרות” – עם פרופיל יותר קמור דווקא בדשנים ופוטאש. התנאי לכך הוא שהמהלך באנרגיה מתגלגל לאינפלציה רחבה (עלויות ייצור, חקלאים עם רווחיות גבוהה יותר), ולא נשאר שוק מבודד של שוק נפט בלבד.

- #איי.סי.אל

-

👍דשניםיש מחסור בגלל המפרץ והורמוז

- haimS

2026 מחיר הדשנים בעליה... מחסור

-

אנרג'יאן

- סוחר אופטימי

-

תדיראן גרופ (ללת)

- סוחר אופטימי

-

אב גד

- סוחר אופטימי

סימן חיובי הבא יהיה פריצה מוכחת של אזור 1900. יכול להוביל את הנייר קדימה לכיוון 2450/2500. זה יהיה 100 אחוז על הכסף מהנמוך השנתי. אמן !

- #אב גד

-

תדיראן (ללת)

-

איי.סי.אל (ללת)

- סוחר אופטימי

-

אנרג'יאן (ללת)

- סוחר אופטימי

-

אב גד (ללת)

- סוחר אופטימי

-

-

כמה פקודות מיצוע שנתפסו הבוקר 🌹

ארית - 4024, 3939 אחזקה משמעותית שאני נמצא בה בהפסד משמעותי. נקווה שראינו היום תמיכה והיפוך מגמה. פרשקובסקי - 14810, 14720 יושב שם בממוצע בשער 14950 כרגע. אנרג'יאן - 3338 גם אותה מחזיק בהפסד נכון לכרגע, ממתין שתתייצב מעל שער 3500. דיסקונט - 3462, 3443 בונה מחדש את הפוזיציה עם ממוצע קנייה נמוך יותר, כרגע סביב 3280

- #ארית תעשיות

- #דיסקונט

- #פרשקובסקי

- #אנרג'יאן

-

עוד שני מיצויים לפוזיציות קיימות 🌹

פרשקובסקי יורדת במחזור נמוך, ניצלתי את הירידה כדי לקחת עוד בשער 14750. אנרג'יאן לקחתי עוד בשער 3475, יושב שם בשער ממוצע 3510 לערך וממתין בסבלנות.

- #פרשקובסקי

- #אנרג'יאן

-

מיצועים כמובן *

- ronendam

בתקווה שיעזרו למיצוי הסווינגים...

-

כריש חזר להפיק גז מחמישי.

-

אנרג'יאן. המלחמה פוגעת בכלכלה.

ראו חדשות ספונסר מהבוקר. S&P לא הורידה דירוג - רק תחזית. בורסת ת"א צהלה ושמחה ועלתה 4% ביום המחסר הראשון במלחמה. מאז תחילת המתיחות 7.1 מעוף עלה מעל 10%. במילה אחת - אופוריה. אבל יש עסקים רבים מושבתים ולא רק הופעות , צימרים בספון ועסקים קטנים בכל הארץ. גם ליוויתן עצר הפקה של חודש וכריש עד להודעה חדשה. המשק הישראלי חזק , אבל סביר שהתוצר ירד קצת. נכון שאחר כך יחזור לעצמו. אבל המשק מאבד מיליארדים. הצבא מפוצץ מיליארדים באוויר. נכון שאם יוסר האיום האירני והלבנוני - אז הכלכלה תפרח. אבל עד אז נאמד עשרות מיליארדים. אני בירידות חיזקתי אנרג'יאן. כנראה שטעיתי. דוח 2025 לא היה טוב. יש הפסד. לא התעמקתי מדוע. אולי בגלל המלחמות ב2025? סיום אופטימי? בכתבה ובסקירה של S&P רשום שהעבודות בשדה קטלן ממשיכות. אני ממש לא בטוח. בכל הקידוחים והפיתוחים יש הרבה מומחים מהמערב שבורחים מהארץ כשטילים נופלים. וזה מעקב הרבה פרויקטים במשק.

- #אנרג'יאן

-

טאואר תהיה זעיר בתקופה הקרובה

- דירותא

-

אתה מדבר על הליום?

- ATUK19

המחירים של ההליום עלו בגלל המצור בהורמוז. אבל אין מחסור. לא זה מה שישבור את יצרני השבבים. בארץ בכלל אין בעיה. חלק גדול מיבוא ההליום משמש לבלונים. אין כרגע חגיגות והיבואנים בטח תקועים עם מלאי.

-

ללא הפסקת אש תעשיית השבבים היית נפגעת

- דירותא

כמוהגם ענף התעופה. כרגע פחות רללונטי לדיון

-

אשמח אם תביא נתונים על הליום.

- ATUK19

אם אתה מתכוון לנפט - אין צורך. אם יש לך נתונים על הליום שקטר מייצרת 30% מהצריכה העולמית - אשמח למקורות ונתונים כמו עליית מחירים. לגבי ה"כרגע" פחות רלוונטי, מי שמאמין שמשטר האייתולות מאיים על הקיום שלנו , מבין שיהיו עוד סבבים כל עוד הם בשלטון.

-

ראשית מלחמה במפרץ נמשכת

- דירותא

שני בתי זיקוק וצינורות הובלה לגז טבעי בקטר נפגעו ב18.3 הליום שמקורו בגז טבעי לא ניתן מאז ליצור או לשיווק עד הודעה חדשה.

הצג עוד 6 תגובות

-

אנרג'יאן חזרה לתיק - מנה ראשונה 3510 🌹

לאחר שהדיבידנד מהסיבוב הקודם נכנס לחשבון, אני רואה שהמניה הגיעה לאזור קנייה מעניין מבחינתי ולכן החלטתי להתחיל לבנות פוזיציה מחודשת.

-

בהצלחה. מבחינה טכנית הגיעה לאזור

- תומס הקטר

תמיכה אופקי חזק.....לטווח הבינוני....מאמין בירידת מחירי הנפט.

-

לא יודע מה יש לגעת בנייר הזה באמת בשנים הכי

- elson

טובות של הבורסה לא זזה

-

כניסה לסווינג, מאמין שנראה ריבאונד

- ronendam

-

אחרי הורדת דירוג (ללת)

- oattias

-

בדיוק, הסכנה תוסר והדירוג יעלה

- ronendam

-

-

סקטור הגז/נפט בישראל

כנראה נמצא בעולם מקביל כאילו שהוא לא אמור לעקוב אחרי הגז - והנפט בעולם אז אחרי מה הוא עוקב ? הסקטור מתחילת השנה עלה בקושי 15 אחוז מה עשו הנפט והגז מאז ? ממש מוזר

-

מעט מאד כסף בקרנוס סל נפט.

- ATUK19

כתבה היום בגלובס על השקעה בסלי ענפים. הכי מעט כסף -700M שח יש בקרנות סל נפט. רק בביטחוניות יש פחות - אבל הן חדשות. והן גם עלו חזק - אז יש מצב ועכשיו שיוויון.

-

האסדות בארץ פועלות? + חוזה נובמבר.

- ATUK19

בארץ אני חושש שיש הפסד קטן אם האסדות הושבתו. (בושה שכמשקיע אני לא עוקב) חברות נפט וגז בחול - חותמות הסכמים לטווח ארוך. אני עוקב אחרי נפט נובמבר. שבוע שעבר היה 70 ועכשיו 75. עליה של 7%. סוף 25 היה בשפל 57. חוזה דצמבר 2027 עומד עכשיו על 67.35. עליה של פחות מ10$ מהשפל השנה. 17% אז אתה כנראה צודק ולכן חיזקתי נאוויטס - דרך האופציות הזולות והבטוחות.

- #נאוויטס פטר יהש

-

רק תמר פעיל

- dshahak

-

אטוק שאלתי אתמול אולי לא ראית

- אר1816hj

חבר משגע אותי לעבור לIRA בתיק השקעה לטווח ארוך טוען שמוריד את המיסוי דרמטית בהנחה שאני רוצה למשוך את הכסף אחרי גיל 60 אשמח לשמוע על יתרונות וחסרונות

-

IRA - מציע לשאול צ'אט ובפורום בערב

- ATUK19

אחרי המסחר. אני ממש לא מומחה ואין לי IRA. ככל הידוע לי אפשר לנהל עצמאית קרן השתלמות, אולי גם פנסיה. תבדוק. ושני אלו פטורים בכל מקרה ממס. לגבי פטור מגיל 60. מה שאני יודע - יש תיקון 190 ויש קרן גמל להשקעה שבפרישה אפשר להעביר לקצבה שפטורה ממס. לגבי 190 - ראה מטה. לגבי גמל להשקעה. היתרון שלה - אתה יכול לעבור בין מסלולים , בין מנהלים ואת המס אתה משלם רק בסוף - או שוב , מושך את הכסף בקצבה פטורה ממס דחיית המס תמיד טובה. אבל אפשר לשים עד 83 אלף לשנה. האם יש IRA בגמל להשקעה? לא יודע. שאל בפורום. אם כן אכן יש יתרון מיסוי על תיק השקעות. אבל יש חיסרון שמשלמים דמי ניהול למרות שאתה מנהל. אישית. יש לי גמל להשקעה עם במי ניהול נמוכים מאד, נמוכים משמעותית מקרן נאמנות מנייתית ולכן היא עדיפה. לגבי מיסוי - טרם החלטתי אם ומתי אמשוך הכסף כקצבה. או אשאיר ויורשי ישלמו מס.

-

-

אנרג'יאן זו אנומליה - מחיר גז עולה והיא יורדת

-

אתם שוכחים שהשאיבה מופסקת בגלל המלחמה

- dshahak

היחיד שפועל זה תמר, בגלל המניות הקשורות עלו חזק בימים האחרונים

-

מי שקצת התעמק באנרגיאן.

- minaeksh

מבין שזו לא אנומליה. יש לה מישקולת כבדה בצורת אנרגיאן חו"ל. לכן היא מפגרת. אנרגיאן ישראל לבד חברה סבירה. אם הייתה מצליחה לימכור את אנרגיאן חו"ל הייתה מתחילה לעלות. כרגע מבחינתי לא שוה השקעה.

-

במצב היום הנכסים בחול נותנים עבודה

- ברוקר

המחירים בארץ קבועים... הפער בגלל שנסחרת בלונדון יותר זול

-

אתה טועה לחלוטין.

- minaeksh

אבל לא מתכוון להתוכח איתך.אין כימעט הפקה בחול מה שמחזיק אותה זה ההפקה בכריש. ויש לה הרבה חובות כולל בחול. אבל אתה ילד גדול. תעשה מה בא לך.

-

ועדיין החברה מרוויחה המון ומחלקת

- oattias

דיבידנדים שמנים. נכון יש לה חוב שכמעט הצליחה להעיף אותו במכירה שלא אושרה, אבל אי המכירה גם מהווה פוטנציאל גדול להמשך לפיתוח שדות חדשים. זה נייר שלמעשה מאז שהביא את האסדה לארץ הוא תקוע

הצג עוד 5 תגובות

-

-

נאוויטס נמכרה ברווח של 6.5 אחוז 🌹

חזרזיר לא מחפש הרפתקאות מיותרות ונועל סיבוב רביעי מוצלח במניה, הפעם עם סכום גדול לאחר האיסופים בשבועיים האחרונים. נשאר עם אנרג'יאן בסקטור, במקביל זרקתי חכה למטה במידה ונראה מימוש.

- #נאוויטס פטר יהש

- #אנרג'יאן

-

טוב עשית מימוש חצי על 13000ב 8.5%+

- taxi4u

עדיף לממש ולקנות שוב מאמין שהיא תלך רחוק יותר אבל כמו שכתבת כמות גדולה עדיף לשחרר גם דלק .ק שוחררו כמה מנות מעל 102000 כדי לקנות שוב אם תרד 100

- #נאוויטס פטר יהש

-

אני יכול להעלות לך מהחשבון הקטן שלי

- minaeksh

שזה השקעות לא מיסחר. מיתקרב ל300% ולא נוגע שם.

-

מכרתי גם הכל . ציפתי ליותר רווח 5 אחוז (ללת)

- מהענף

-

מכרתי חצי (ללת)

- ויוי

-

מכרתי חצי שני (ללת)

- ויוי

-

אנרג'יאן מכירה 3675

-

אנרג'יאן סגרה שוב בגבוה יומי 🌟

מעניין מה הסיבה לעוצמה מול החולשה של יתר אריות הסקטור?

-

מחליפים סחורה לקראת יום האקס

- נוידי

אחרי זה הכיוון האמיתי

-

יום הטקס בחמישי הבא, מתחילים כבר עכשיו?

- ronendam

כך או כך מאחר ומהפסד משמעותי עברתי לרווח חביב בזכות המיצועים שביצעתי, ייתכן ואנעל רווח בפתיחה כדי לא לראות אותו מתאדה. נראה איך הבורסה שלנו תתעורר מחר.

- #אנרג'יאן

-

-

atuk בשבילך קצת על אנרגיאן.מהצט גי פיטי.

שלום אורי, לגבי הפעילות של אנרג'יאן בחו"ל – אין שינוי דרמטי במבנה החברה, אבל כן יש כמה נקודות חשובות שמחדדות את התמונה האסטרטגית שלה בשנים האחרונות: ?? שינוי כיוון: פחות "אקספלורציה", יותר תזרים יציב האסטרטגיה של אנרג'יאן התרחקה מהמודל של חברת חיפושים קלאסית לחברה שממוקדת ב־הפקה מנכסים מפותחים עם חוזים ארוכי טווח. כלומר – פחות סיכון גיאולוגי, יותר דגש על EBITDA ודיבידנד. העוגן המרכזי של החברה נשאר הפרויקט בישראל (כריש-תנין), שמממן בפועל את כל הפעילות הבינ"ל. ???? פעילות ב־יוון ביוון יש לחברה נכסי גז ונפט קטנים יותר (בעיקר פרינוס ההיסטורי). המשמעות: הפקה קיימת אך לא מנוע צמיחה מהותי. מדובר בנכסים בשלב חיים מתקדם יחסית. תרומה פיננסית מוגבלת לעומת ישראל. יוון היום היא יותר נכס משלים מאשר יעד השקעה מרכזי. ???? ???? ניסיון לבנות רגל שנייה באירופה (שלא ממש המריא) החברה ניסתה בעבר להתרחב דרך רכישות נכסים ב־איטליה וב־קרואטיה. אבל: חלק מהעסקאות לא הבשילו או צומצמו. רגולציה סביבתית באירופה הקשתה על פיתוח. מחירי הגז באירופה תנודתיים ? פחות ודאות כלכלית. בפועל, אנרג'יאן לא הצליחה לייצר שם "כריש שני". ???? הפעילות במצרים – אופציה, לא מנוע יש לחברה חשיפה גם ל־מצרים דרך רישיונות וחיבורים אזוריים, אבל: זו פעילות עם פוטנציאל אזורי, עדיין לא נכס שמייצר משקל מהותי בדוחות. ?? מה בעצם קרה לחזון הבינ"ל? לפני כמה שנים אנרג'יאן ניסתה למצב את עצמה כ־חברת גז ים־תיכונית רב־מדינתית. היום בפועל: ?? החברה נהייתה יותר "ישראל + לוויינים קטנים" ולא רשת נכסים משמעותית כמו שתוכנן. הסיבות העיקריות: אירופה הקשיחה רגולציה על פיתוחי גז. משקיעים העדיפו תזרים בטוח על פני הרפתקאות. כריש סיפק תשואה גבוהה ? פחות צורך להסתכן. עלויות פיתוח offshore עלו מאוד מאז הקורונה. ?? איך זה משפיע על התמחור? השוק מתמחר את אנרג'יאן כיום: יותר כמו חברת תשתית מניבה פחות כמו חברת Exploration עם אפסייד גדול. לכן: הדגש הוא על חוזי מכירה, מינוף ודיבידנד. פחות על "תגלית הבאה". ?? הקשר לשוק ההון הבריטי החברה נסחרת גם בלונדון (לונדון), והמשקיעים שם אוהבים מודל של: ? תזרים יציב ? חלוקה לבעלי מניות ? פחות סיפורי צמיחה מסוכנים זה גם דחף אותה להתכנס לאסטרטגיה שמרנית יותר. ? בשורה התחתונה: אין כרגע מנוע צמיחה בינ"ל שמזיז את המחט. הערך של אנרג'יאן עדיין נשען כמעט כולו על הפעילות בישראל, בעוד שהנכסים בחו"ל הם משלימים – לא טרנספורמטיביים. מה בקשר לחובות בחול איך הם משפיעים על המניה? שאלה מצוינת — כי במקרה של אנרג'יאן החוב (בעיקר זה שקשור לפעילות הבינ"ל ול-FPSO של כריש) הוא אחד הגורמים הכי משפיעים על התמחור שלה בשוק. ?? מאיפה הגיע החוב הגדול? החוב של אנרג'יאן לא נוצר בגלל הפסדים, אלא בגלל מודל הפיתוח: החברה מימנה באמצעות חוב: הקמה והסבה של ה-FPSO (האונייה המפיקה בכריש) – השקעה של מיליארדי דולרים. רכישת נכסים באירופה בשנים 2019-2022. פיתוח תשתיות offshore לפני שהיה תזרים. זה חוב "Project Finance" קלאסי של תעשיית האנרגיה. ?? איך זה נראה בפועל? המאזן מאופיין ב: חוב פיננסי של כמה מיליארדי דולרים (ברוטו). החזר שמבוסס כמעט כולו על תזרים ממכירת גז מישראל. יחס מינוף שעדיין נחשב גבוה יחסית לחברת הפקה בגודל כזה. כלומר: ?? זה חוב שצריך לשרת אותו שנים קדימה מהכריש. ?? למה זה מטריד את המשקיעים? יש כאן Mismatch גיאוגרפי: החוב: גויס ברובו בשווקים הבינ"ל (בנקים זרים / אג"ח חו"ל). התזרים שמחזיר אותו: תלוי כמעט לגמרי בנכס אחד בישראל. זה יוצר רגישות גבוהה ל: תקלות הפקה עצירות ביטחוניות שינויים רגולטוריים חוזי גז ולכן השוק נותן דיסקאונט. ?? איך החוב מתבטא במחיר המניה? ההשפעה היא בכמה רבדים: 1?? חלק גדול מהתזרים "נעול" להחזר חוב גם כשהמאגר מייצר יפה — הכסף לא זורם ישר לבעלי המניות אלא קודם לבנקים. זה גורם למניה להיראות פחות אטרקטיבית ממפיקות גז עם מאזן קל. 2?? רגישות גבוהה לריבית מאחר שמדובר במימון גדול: עליית ריביות בעולם הגדילה עלויות מימון. זה שחיקת רווח שלא קשורה בכלל לגז. 3?? אין כרגע נכס בינ"ל שמאזן את הסיכון אם היה פרויקט אירופי גדול שמייצר EBITDA — החוב היה "מפוזר". בפועל: ?? כריש מממן גם את עצמו וגם את ההרפתקאות הישנות. 4?? השוק לא נותן מכפיל של חברת צמיחה בגלל החוב, אנרג'יאן מתומחרת יותר כמו: Yield Story (תשואת תזרים) ולא כמו: Exploration Upside Story ?? מה כן חיובי בחוב הזה? חשוב להבין — זה לא חוב "רע": ? הוא נלקח כדי להקים נכס שכבר עובד. ? יש חוזי מכירה ארוכי טווח ? ודאות הכנסות. ? ככל שעובר הזמן והוא נפרע, המינוף יורד מהר יחסית. ? אין צורך כרגע בהשקעות קפקס ענקיות נוספות. זו בעצם תקופת "דה-לברג'ינג". ?? למה המשקיעים מחכים? הטריגר לשינוי תמחור יהיה: ירידה מהותית ביחס חוב/EBITDA הוכחה של כמה שנים יציבות הפקה או פרויקט נוסף שמייצר תזרים אמיתי (לא רק פוטנציאל) עד אז — המניה נשארת "כבדה". ?? בשורה התחתונה החוב בחו"ל לא מסכן את החברה, אבל כן: מגביל חלוקת ערך לבעלי מניות בטווח הקצר מעלה את פרמיית הסיכון ולכן שומר את המניה בתמחור שמרני יחסית.

- #אנרג'יאן

-

אנרג'יאן נתנה גז בנעילה 🌟

נעלה מעל שער 3750 בסטייל. התחנה הבאה שלה תהיה התבססות מעל 3800.מחזיק כמות גדולה שנאספה בשבועות האחרונים. גם נאוויטס חברתה לסקטור עם סגירה עוצמתית שמשאירה טעם של עוד, כאן החרטה היחידה שלי שלא הספקתי לאסוף עוד בנמוך היומי, הייתי חזיר אמיתי והמתנתי ב - 12350. נקווה שנראה המשכיות למהלכים היפים בשבוע הבא

- #נאוויטס פטר יהש

- #אנרג'יאן

-

מנה אחרונה ביום שני 3590 + למינקש

- ATUK19

אז עשיתי עליה 5%. למינקש: יודע שהביצועים של המניה הכי גרועים בסקטור. אבל מה עם הביצועים של החברה? אין סיכוי שתוך שנים ספורות יהיו רווחים משמעותיים יותר מכל השדות שבפיתוח? לא יודע. אשמח לקרוא.

-

לקחתי היום בשער 3645

- YRYRS

נקווה שתדביק את הפער מחברותיה לסקטור צריך פה סבלנות

-

אנרגיאן ישראל טובה מאוד.

- minaeksh

אבל יש לאנרגיאן עוד רגל בחו"ל מיצרים ואיטליה.שם יש בעיות.ונידמה לי קרואטיה. תבקש מהצט גי פי טי שיתן לך סקירה קצרה. שם יש בעיה ויש חוב גדול שכרגע לא מצליחה לימכור את הנכסים. כאן לא המקום לתת את זה. אם לא תצליח. אנסה משהו.

-

אנרג'יאן סגרה יום משוגע ולא ברור 🌹

עכשיו אני רואה שפקודת קנייה בשער 3536 בוצעה. אין לי ממש מושג מה היה שם ואיך היא צנחה פתאום לשער 3500, אבל מה שחשוב זה שהיא סגרה מעל 3600. אמנם קיוויתי לסגירה מעל 3700, אבל פרה פרה כמו שאומרים באפריקה. אחזיק אותה חזק עד שנראה מקרוב את שער 4,000

- #אנרג'יאן

-

עוד מנה אנרג'יאן לטווח ארוך. חיזוק נוסף בירידות

-

אפשר לישאול למה קנית אנרגיאן?

- minaeksh

לטעמי מנית הגז הכי חלשה בישראל. בטח מבחינת תוצאות במניה.

-

-

אנרג'יאן עוד מנה נקנתה בשער 3604 🌹

-

יש מוכר גדול שכנראה יוצא מפוזיציה בנייר שים לב

- ברוקר

למחזור ....זרקו 50 מיליון ב 3600🙇

-

יכול להיות החלפת ידיים של מוסדיים

- ronendam

-

-

איי.סי.אל - התרחיש השורי לנייר (ללת)

-

אנרג'יאן נסחרת בתחתית הדשדוש (ללת)

- סוחר אופטימי

-

תדיראן גרופ

- סוחר אופטימי

התנגדות קלה ברמות האלו. בטווח הקצרצר אולי תיקון יורד אבל התבנית הגדולה יותר יתד שורית יש לה יעד ב 27800

- #תדיראן גרופ

-

אב גד

- סוחר אופטימי

-

-

אב גד מחממת מנועים לקראת פריצה? (ללת)

-

אנרג'יאן (ללת)

- סוחר אופטימי

-

+ גרף שבועי

- סוחר אופטימי

נייר עם דיבידנד מכובד מאוד.

-

-

כמעט קניתי אנרג'יאן בנמוך היומי כדי למכור בעידכון

שמתי אתמול פקודה - 3611. נמוך יומי 3622. מחר מקבלת ביקושים גדולים בעידכון (נכון שזה מחר וא שישי?). כשנכנסה למדד 90 ב6.11- היה ביקוש אדיר והמחיר קפץ תוך שבוע ב10%! מכרתי מנה בשיא וחזרתי אחרי שבועיים 10% פחות (רק שמאז ירדה עוד 10%. 😭) הפעם לא צופה עליה של יותר מ2-3% במקרה הטוב. ואם לא תהיה עליה - סבבה. לא אמכור.

- #אנרג'יאן

-

אחלה נעילות נאוויטס 12040 דלק 87210

-

העדפתי לא לקחת סיכון ולנעול רווח

- ronendam

נשארתי עם אנרג'יאן בסקטור, כרגע קצת מג'עג'עת אבל עוד יבואו ימי שילום. דלק קבוצה שומרת על מעמדה כמניה הרווחית ביותר מבחינתי בשוק ההון, להערכתי קרוב ל -30 סיבובים בשנים האחרונות. תודה לך על שחשפת בפניי את נפלאותיה בזמנו, אי שם בימים החשוכים של 2021

- #דלק קבוצה

- #אנרג'יאן

-

רונן,לפעמים הולכים עם תחושות בטן

- taxi4u

וזה גם בסדר כי מה שנחשב זה הרווח אני לא מתכוון למכור ויש לי הרבה שם מהטעם הפשוט לאט לאט נגמרות מניות החלומות ואז מה שמחזיק את התיק זה עוגנים מברזל אלך איתה יעד יעד החל מ 90000 ואני מאמין שהיא תגיע אליו במוקדם

-

-

חיזקתי אנרג'יאן 3751 והמשיכה ל3731 באותה דקה

ב10:39 תוך דקה המחזור הוכפל. היו עיסקאות בכ600K שח. תוך פחות מדקה המניה ירדה 12 מדרגות ברציפות מ3766 ל3731. סתם מעניין. לא יודע מה זה אומר ולי פחות חשוב - מחזיק לטווח ארוך. פשוט היה לי קצת כסף מניר אחר שמכרתי לפני יומיים. ולמרות אזהרות כאן בפורום - חיזוק קטן

- #אנרג'יאן

-

כדאי להיזהר ממניות אחרות 😚

- ronendam

בהצלחה, אני חזרזיר אז החכה שלי ממוקמת מעט נמוך יותר אבל אם לא תגיע לשם עד סוף היום ייתכן ואקח בשער המתנהל. בעיניי אזורי קנייה מעולים למניית הערך הזו

- #אנרג'יאן

-

אנרג'יאן יורדת בגלל תחזית ל2026. אנסה לחזק בקטנה

ראו בחדשות ספונסר. הידיעה השפיעה והיא יורדת 3%. אנסה לקחת חיזוק מנה קטנה בנמוך יותר. אבל שקוע בה חזק. מה שמעניין את הפורום זה מסחר. אז תבדקו כמה ביקוש תקבל שבוע הבא או היצע. כשיצאה מהמעוף קיבלה ביקושים גדולים וקפצה לשיא. ואני ניצלתי למכור קצת.

- #אנרג'יאן

-

השוק לא אוהב את החברה (ללת)

- נוידי

-

מתנהגת גרוע מאוד

- oattias

מאז הגעת האסדה למעשה בעיקר ירדה. לפני האסדה ידעה לתת קפיצות ולזוז, אבל מאז פשוט במגמת ירידה ושום דבר לא משפיע עליה בצורה משמעותית, גם לא מחירי הגז הגואים ולא התוצאות. וגם הדיבידנד הדולרי הולך ונשחק.

-

אנרג’יאן מסכמת שנה חזקה ומסמנת האטה זמנית ב-2026

ההפקה ב-2025 בקצה העליון של התחזית; פתיחת 2026 חזקה בישראל, אך עבודות בכריש צפויות למתן את קצב ההפקה השנה

- #אנרג'יאן

אנרג’יאן מסכמת שנה חזקה ומסמנת האטה זמנית ב-2026

-

גז טבעי מעל 22%⬆נ ברנט מעל 64וגם

כרגע העולם לא רגוע צוין.. האנרגיה עולה אינדיקציה כנראה -עם ה vix שכבר 20 היה רגוע יותר כשהיתה באזור 15. חברות הגז אנריה וביטחוני שלנו ימשיכו להרוויח ללא קשר לרעשים לתנודות -והזדמניות רגליים החלטות לבד 🎩|410🎩198|

-

איך אנרג'יאן יורדת? (ללת)

- oattias

-

ואיזה קסם סקטור הגז/נפט

- m-g

אצלנו חוטף, שוק הזוי

-

ברגוע גשם בחוץ.. נרטבים לרגע 😛🌂 (ללת)

- haimS

-

-

שאלה על אנרג'יאן

הדשדוש של המניה - האם זה כשל שוק שנובע מפסיכולוגיה? מה אני מפספס? הנתונים הפונדמנטליים מדהימים, הסיכון הגיאו-פוליטי כמעט נעלם לגמרי.

- #אנרג'יאן

-

אב גד (ללת)

-

אנרג'יאן

- סוחר אופטימי

-

תדיראן גרופ (ללת)

- סוחר אופטימי

-

-

יצאתי מהסאונה - עוד פקודות קנייה נתפסו 🌹

דלק קבוצה - 83510 אנרג'יאן - 3838 נאוויטס - 10610 הרכישות ממזומן שהצטבר לי וקצת מקרנות כספיות שאני מתחיל לדלל לאור הורדת הריבית ואלו שבדרך.

- #דלק קבוצה

- #נאוויטס פטר יהש

- #אנרג'יאן

-

פשש החיים הטובים,סאונה ככה

- ורדיאלה

באמצע היום. לבריאות😃

-

בטח אחרי אימון בחדר כושר👍 (ללת)

- ברושי

-

מומלץ בחום (תרתי משמע) 😉

- ronendam

הכי כיף כשיורד גשם בחוץ

-

אנרגיאן לקחתי עוד שתי מנות 3865 ו -3832 🌹 (ללת)

-

אנרג'יאן לקחתי עוד 3909 🌹

-

עזבתי אותה כמה פעמים

- ofeki

מאכזב מה הסיבה להיכנס עכשיו?

-

-

רציו ספקולציה :)

לא יודע...סתם תחושה אולי תהיה איזה הכרזה במהלך הביקור של נתניהו בארצות הברית / פגישה עם טראמפ בנוגע הצהרת כוונות בנוגע לגז עם איזה מנידה שכנה נוספת. היו כמה רמיזות בנושא לאחרונה. בלי קשר להתפתחות מיידית רציו לדעתי תתן תשואה נחמדה השנה.

-

צינור תת ימי לאירופה

- סוחר אופטימי

-

-

חיזוק הפלח המנייתי ביום אדום 🌹

נכנסה מנה ראשונה אנרג'יאן בשער 3756 מנה ראשונה מור סל בנקים בשער 11580 חיזוק קטן לעזריאלי קבוצה בשער 32580 חכות זרוקות לכל אורך הרציף במידה ונראה מציאות בשעת הנעילה

- #עזריאלי קבוצה

- #אנרג'יאן

-

קניתי עוד קצת אנרג'יאן 3811 בשביל למכור למגן מס

-

מעניין אותי המהלך שעשית למגן המס אם אפשר

- liron1006

-

קניתי למני שמכרתי. הסדר לא משנה (ללת)

- ATUK19

-

לא מבין את הנייר הזה

- oattias

חברה שמרוויחה המון, מחלקת דיבידנדים שמנים מאוד ומדשדשת כבר שנתיים ואפילו החורף לא משפיע עליה. כלום

-

מכרתי אותה מנה בנעילה 3840.

- ATUK19

FIFO קניתי 4000 ממוצע. מגן מס 40 אגורות רווח ליפו 29. יכול להיות שזה כסף קטן . וחבל להתעסק.

-

-

הזדמנות ישראלית לא תהנה אם בעתיד ימצאו נפט באפרודי

ההסכם המתגבש עם קפריסין בקשר עם הפיצוי הכספי להזדמנות ישראלית אינו כולל בתוכו אפשרות להינות מתגמולים כלשהם אם החברות בצד הקפריסאי יחליטו לחפש באפרודיטה נפט בשכבות העמוקות. למעשה, הצד הישראלי מוותר על הזכויות שלו בשכבות העמוקות של אפרודיטה. השאלה שצריכה להישאל מה יקרה עם חזקת ישי? האם החזקה תחזור למדינה מאחר וייחתם הסכם פיצוי ולא יהיה פיתוח של החזקה? במצב שכזה הזדמנות ישראלית לא תוכל לקדוח בשטח הזה (שמהווה כ-5% עד 10% ממאגר אפרודיטה כולו). לפי הבנתי השטח הזה אולי יצא במכרז נפרד מהמכרז החמישי (כמו שהיה בזמנו עם בלוק 72 במכרז השלישי) אבל מכיוון שהשטח גובל בבלוק H שבמכרז החמישי אז תהיה התעניינות רבה בבלוק H. אני מאמין שהזדמנות ישראלית תתמודד בתוך קבוצה על בלוק H. דרך אגב, גם אנרג'יאן תורשה הפעם להשתתף במכרז (להבדיל מהמכרז הקודם שמשרד האנרגיה אסר עליהם להשתתף) וזו יכולה להיות הזדמנות עבור הזדמנות ישראלית לחבור אליהם (הם כבר שיתפו פעולה בעבר בבלוק D).

- #אנרג'יאן

-

לגבי שכבות עמוקות מה שאתה אומר זה משהו חדש

- חולה נפט

המחלוקת לגבי השכבות העמוקות נידונה בשלב הסופי אז יכול להיות עד עכשיו היה ברור שלא ויתרו על הנפט פתאום ויתרו ומדברים על 15% מתאים לי נפט יש ביועד והרבה משהו כמו מליארד חביות מבוסס על ססמי בגלל שהזדמנות החזיקה ברישיון סבירות גבוהה לקבל 30%מיועד אמרתי לא פעם הזדמנות תהיה אימפריה

-

רישיון יועד נמצא בבלוק G

- נפט1965

רישיון יועד שהיה אחד משישה רישיונות שנקראו רישיונות פלאג'יק אכן רישיון מבטיח שבוצע בו סקר סייסמי עם תוצאות יפות. הבעיה הייתה שמחזיקי הרישיון באותה עת, נאמקס, הזדמנות ישראלית ואדן אנרגיה לא הצליחו להביא אסדה שתקדח והרישיון פג והוחזר למדינה. הייתה בקשה מחודשת של מחזיקי הרישיון לקבל רישיון שנקרא 'יועד החדש' אבל הממונה בגיבוי שר האנרגיה בזמנו מר שטייניץ דחו את הבקשה. נכון להיום רישיון יועד החדש נמצא בתחום של מקבץ G ויושב ממש מעל רישיון רועי לשעבר שגם הוא רישיון שהיה אמור להיקדח אבל אדיסון האיטלקית ברחה בדקה התשעים והותירה את רציו ללא מפעיל. כעת מקבץ G שייך לרציו אנרגיות + ENI + דנה פטרוליום. ככל הנראה, יבוצע שם קידוח אקספלורציה מתישהו בעתיד. לכן אני מחזיק ברציו אנרגיות.

- #רציו יהש

-

סתכל טוב במפה.ישיי יחסית קטן

- minaeksh

לבלוקים של החיפוש. לא יצא מיכרז על ישי. כך או כך יפתר הסיכסוך. בין ישי לאפרודיטה. אם יהיה פיצוי חד פעמי. אז ניגמר כי ויתרת על הזכויות. ואם יהיה פיצוי מתמשך לפי אחוז שחוסכם גם אז הרישיון לא יצא למיכרז.

-

גם שטחים קטנים ניתן להוציא מכרז

- נפט1965

השטח של חזקת ישי הוא 82.5 קמ"ר. שני שטחי רישיונות מתוך השישה שניתנו לרציו במסגרת בלוק G הם יחסית שטחים קטנים: רישיון 74 בגודל של 125 קמ"ר ורישיון 70 בגודל של 165 קמ"ר גם בבלוק H שעדיין לא זכו בו יש רישיון יחסית קטן שמספרו 73 והוא אף קטן יותר מ-74 כך שאני מעריך שהוא בסדר גודל של 100 קמ"ר לסיכום, שטח שמוחזר למדינה וקיים בו פוטנציאל עתידי ניתן להוציא אותו למכרז מחודש ויכול להיות שיהיו מי שהתעניינו בו לא משנה אם גודלו הוא 82.5 קמ"ר. אם באפרודיטה יחפשו בעתיד נפט וימצאו בו נפט יש סיכוי טוב שגם בשטח הזה של 82.5 קמ"ר יהיה נפט ולכן הכול פתוח.

-

מעניין מאוד לאיזה מטרות

- יוסי חקק

הכללי של הזדמנות ישקיע את הפיצויים שיקבלו ממאגר ישי.

הצג עוד 2 תגובות

-

JP מורגן על עסקת הגז - נקודות מעניינות לדעתי

"המספרים נראים צנועים למדי": הבנק הגדול בעולם מצנן את ההתלהבות מעסקת הגז עם מצרים ראש הממשלה נתניהו הציג השבוע בגאווה את העסקה לייצוא גז למצרים בהיקף של 112 מיליארד שקל. אולם לטענת בנק ההשקעות האמריקאי ג'יי.פי מורגן, העסקה אמנם חשובה בזירה הגיאו-פוליטית, אך לא תשפיע מבחינת מאקרו-כלכלית מכלכליסט. שווה לקרוא, מצד אחד לא יותר מדי מלהיב מבחינתם בצד של חברות הגז (מתחילים מכסף קטן שגדל רק עוד כמה שנים), מצד שני זה מוסיף הרבה יציבות מבחינה מדינית. כמו שאני רואה את זה, קצת פחות רק לחברות הגז, יותר למצב המדיני, שכמובן טוב מאד למשק, שכמובן טוב לשוק כולו. אם אני קורא את הסקירה, אני פחות קופץ על חברות הגז, יותר קונה איזה מדד גדול (35 או 125 או חצי חצי או 6-7...)

-

כנראה שמי שתעשה את הכסף

- m-g

הגדול מהעסקה זו מצרים, קונה מאיתנו גז במחיר נמוך ומוכרת לאירופה ביוקר.

-

הם כבר לא מייצאים שנים

- ATUK19

כך לפי פרשן הערבים של הארץ. מאגר זוהר התגלה עם כמויות קטנות מאד. אין להם מספיק גז ליצא. יש להם מחסור שגורר הפסקות חמשל.

-

צנוע? מישהו אמר או הבטיח אחרת?

- ATUK19

בסוף זה הסכם בין חברות. המדינה רק מאפשרת את היצוא. לא הבנתי מה כותב הבנק. האם משהו שונה ממה שכתבו בהודעות חברות הגז? לא התעמקתי בהודעה של נתניהו. לא זוכר שהוא דיבר על יסוף השקל. גם לא על תרומה אדירה לתוצר. העיקר היה גרף שיראה הכנסות המדינה מתמלוגים - וכמו בסקירה , הם עולים וגדלים ורק ב2030 תוספת התמלוגים מגיעה לשיא. ובכלל יש ביקורת שמייצאים יותר מדי גז ולישראל יישאר פחות גז אם לא ימצאו תגליות חדשות. הבנק החשוב הזה מרגיע - היצוא צנוע. ומה לגבי השקל ומאזן התשלומים? צודקים. חצי מיליארד דולר עד 2029 זה כסף קטן. רק שתי דוגמאות לכסף גדול יותר. הממשלה החליטה להביא לכאן עד 330 אלף זרים. במקום הפלסטינים. שכר הזרים שרובם רוצים לעבוד הרבה שעות נוספות - כמעט 2000$ לחודש. 24K לשנה. כפול נניח רק 250 אלף וזה 6 מיליארד דולר לשנה שיוצאים מכאן. גם אם נניח שהם מוציאים רק 2/3 אז 4 מיליאר דולר על יבוא עבודה. וזה לא כולל רבבות מהגרים לא חוקיים. כמו למשל הרוסי שעבד במסעדה וצילם לאירנים את נמל חיפה. אני יודע שלענף המסעדות אי אפשר להביא עובדים מרוסיה. הוא לא חוקי! ומהצד השני - אנבידיה. היא לא תעסיק עוד 10,000 עובדים עד 2029. אבל אם תגייס 2000. בשכר ממוצע של 50 אלף לחודש. יחד עם כל ההוצאות שמסביב לעובדים זה מיליון לשנה. היא תצטרך להמיר כל שנה 600 מיליון דולר למרכז הפיתוח שתקים בארץ. אז שוב צודק JP - השפעה צנועה. אבל חברי הפורום לא מתעניינים במאקרו ושנת 2029 אלא מה יקרה ביום ראשון בבורסה. נהדר. אם הבנק יצנן התלהבות וניומד תרד קצת - אקנה לטווח ארוך. בדלק אני עמוס.

-

אתה אחד התותחים כאן

- 1234פלמ

היתי רוצה לשמוע על מה אתה ממליץ להשקיע האם להשקיע בנקסט ויזן וכדומה [email protected]

-

אתה אומר שעדיף שלא תהיה

- ליטל ג'ון

תפוקה ותרומה לתוצר רק שה6 מיליארד ישארו בארץ? 😂 מה ההשפעה במאקרו על מדינת ישראל אם 6 מילירד דולר ייצאו החוצה כל שנה? נקרוס? השקל ייחלש?

הצג עוד 13 תגובות

-

-

מכרתי מנה אנרג'יאן ב4567 בעידכון. וקניתי חזרה 411

המניה קיבלה ביקושי ענק דווקא בגלל שירדה ליגה מהמעוף ל90. אז שמתי פקודה כמה ימים לפני העידכון אבל רק ליום העידכון 6.11. כי באותו יום לא הייתי פנוי להיכנס לתיק. לא זוכר בדיוק השער אבל משהו כמו עליה של 6%. העידכון הקפיץ כמעט 8% וקיבלתי את המחיר המקסימאלי לאותו חודש. כאמור שבועיים קניתי את אותה מנה חזרה ב4110. בערך 10% פחות. אז לכל מי שאומר שביום העידכון אין ניסים כי כולם מתכוננים מראש. ושאי אפשר להרוויח ביום העידכון. זה נכון לגבי 90% מהמניות. אבל מה יש להפסיד? ניסיתי ולפעמים יש הפתעות. וזו הפתעה גדולה במיוחד כי היא מניה דואלית. כללי הפורום דורשים דיווחים בזמן אמת ולא לספר על רק על הצלחות בדיעבד. אבל אפשר ללחוץ על השם שלי ולראות שלא כתבתי כלום בפורום במשך 3 שבועות . כי לא יכולתי. ורק עכשיו אני רואה שער הסגירה אז היה 4 ספרות עולות ברצף. 4567. כנראה הייתה שם פקודה גדולה יחסית של מישהו שהתעצל לחשוב על שער מסויים וזרק שער קל להקלדה.

- #אנרג'יאן

-

מנושכוס מסכן מקנא נשרף לו התחת (ללת)

-

על הטעות בחשבון או ההטעיה

- minaeksh

המכוונת. עדיין לא ענית. איך 6% ממיליארד יורו נותן 600 מיליון? אבל זה בסדר תוליך את הכבשים כאן בדיוק כמו שקרה בעבר בגבעות עולם.

-

סתום 10 אחוז זה מליארד יורו 6%600. מליון (ללת)

- חולה נפט

-

קח שרלטן.

- minaeksh

הכותב הוא רואה חשבון בעל ביזפורטל.במיקרה הטוב אפרודיטה שוה בין 3 ל4 מיליארד דולר. ""הצפת ערך מה הפוטנציאל של אפרודיטה והאם זה מתומחר בשווי של ניו מד? ניו מד והשותפות Chevron ו-Shell מדווחת על התקדמות בקידוח אפרודיטה; מה צפי ההכנסות מהפרויקט ומה שוויו? אבישי עובדיה | 01/09/2024 11:14(10) נושאים בכתבה גז טבעי יוסי אבו לוויתן ניו מד בשורה טובה לניו מד של קבוצת דלק. השותפות במאגר אפרודיטה הגישו תוכנית פיתוח מעודכנת לאישור ממשלת קפריסין. השותפות יקימו מתקן הפקה עצמאי צף בבעלותן שימוקם מעל המאגר בשטח המים הכלכליים של קפריסין. על פי תוכנית הפיתוח יכולת ההפקה המקסימלית - כ-800 MMCF ליום. אפסייד לניו מד? מדובר בכמות מרשימה של הפקה יומית, סדר גודל של 75%-70% מהתפוקה של תמר וזאת למרות שמדובר במאגר שמוערך בכ-3.6 TCF, כשליש ממאגר תמר. הערך של מאגר נקבע גם על פי היקפו הכולל, אך בעיקר על פי היכולת להפיק את הגז במהירות. ומכאן, שלמרות שהשווי של אפרודיטה לא מגולם במחיר של ניו מד שמחזיקה ב-30% ממנו, יכולה להיות הצפת ערך גדולה. קידוח תמר שווה על פי העסקאות האחרונות כ-8 מיליארד דולר, אחרי הפעלה של עשר שנים. קידוח אפרודיטה יכול להיות שווה סדר גודל של כ-3-4 מיליארד דולר. אפשר להשוות גם למאגר כריש ותנין של אנרג'יאן. אפרודיטה גדול יותר, בערך פי 2. היקף התפוקה היומית יהיה גדול בכ-50% בערך. כריש ותנין שוות על פי התמחור הנגזר ממחיר השוק של אנרג'יאן בשוק כ-2.5 מיליארד דולר, כך שפוטנציאל השווי של אפרודיטה יכול אכן להגיע ל-3-4 מיליארד דולר."" ולהבהרה במיקרה שישי יקבלו 6% זה כ180 מיליון דולר ברוטו. במיקרה שיקבלו 10% זה 300 מיליון דולר. להזדמנות 21% זה בין 36 מיליון דולר ברוטו. לבין 60 מיליון דולר ברוטו. שווי שוק היום של הזדמנות 21 מיליון דולר. החשבון מאוד פשוט. אם להזדמנות יהיה תוספת של 50% לאורך השנים תגידו תודה.

- #דלק קבוצה

- #ניו מד אנרג יהש

- #אנרג'יאן

-

תמשיך לחלום טמבל.

- minaeksh

כל השווי המהוון של אפרודיטה הוא בסביבות 3 מיליארד דולר. אני אהיה לארג איתך 4 מיליארד. אז כמה זה 6% מזה? תמשיך לנסות להשחיל.גנב דעת.

-

הפיצוי על ערך הגז לא שווי המאגר סתום פקק (ללת)

- חולה נפט

הצג עוד 7 תגובות

-

-

אחת המניות המשעממות אולי תעניין בקרוב 🙇

אנרג'יאן גרף שבועי נראה איך יסגרו היום יש כאן אופקית שלא פרצו ממרץ

-

אנרגיאן..שתפ עם אקסון🤞 (ללת)

- mvk

-

עלתה לאחרונה 17% הרבה מתחילים לגלות אותה

- הראל1

עשיתי עליה הרבה סיבובים בשנה האחרונה החזקתי לאחרונה בלונדון ומכרתי ברווח והגדלתי כמות ברוקהופר שהיא הדבר הבא.. לא ממליץ

- #אנרג'יאן

-

ראיתי שטנא כתב עליה בפייסבוק כתבה

- mvk

אופטימית..ד"א יש בקוש שלה בעדכון היום.🤞

-

ראיתי וזה נכון מה שאומר

- אביהו1245

בדיוק אתמול רשמתי לחבר שביחס לסקטור היא לא זזה ואולי תתחיל לסגור פער

-