-

חדשות ספונסר

-

הבורסה סגרה שבוע מקוצר בעליות נאות: המדדים עלו בכ-2%; קווליטאו קפצה ב-10%

- חדשות ספונסר

-

ביש מזל: טיל פגע במפעל הרחפנים היחיד של אירוסול פחות משבוע מרכישתה

- חדשות ספונסר

-

מידרוג מעניקה דירוג ראשוני לשותפות נאוויטס של גדעון תדמור

- חדשות ספונסר

-

מיטרוניקס צופה הפסד ענק של עד 230 מיליון שקל ב-2025

- חדשות ספונסר

-

פגיעה במתחם וילאר בפתח תקווה: נזק כבד לאחד המבנים

- חדשות ספונסר

-

הלחץ המצרי עשה את שלו: הפקת הגז הטבעי ממאגר לוויתן חודשה. מה הנזק?

- חדשות ספונסר

-

אר פי אופטיקל דיווחה על הסכם מסגרת בהיקף מצטבר של כ-8 מיליון דולר

- חדשות ספונסר

-

משקיעים בבורסה? ייתכן ומגיע לכם החזרי מס בגין פעילות בשוק ההון

- מערכת ספונסר

הצג עוד חדשות

-

-

אחוז מינימלי במסלול פיתוי מכלל המשכנתא

מה האחוז המינימלי בכלל המשכנתא שכדאי לקחת במסלול פיתוי על מנת לקבל את הריביות הנמוכות ביותר האפשריות במסלולים האחרים? (סך המשכנתא הכולל בין 1.2-1.6 מליון)

-

אפשר להעביר ריבית ממסלול אחד למסלול

- GandalftheWhit

פיתוי בערך חצי אחוז עד אחוז. אולי תצליח להעביר יותר אם מסלול פיתוי יהיה בריבית צמודה והפקיד יקבל רושם שאין לך מושג בנושא.

-

תודה אך לא בטוח שירדתי לסוף דעתך

- roeesc

מה הכוונה להעביר ריבית ממסלול אחד לאחר? וחצי אחוז/אחוז מכלל המשכנתא לפיתוי נשמע לי מעט מידי, לא יעורר את חשד הפקיד?

-

אם במסלול אחד נתנו לך 4% ובמסלול שני 4%

- GandalftheWhit

אתה יכול לבקש להעביר ריבית ממסלול אחד למסלול שתיים. כי את מסלול שתיים אתה מעוניין לפרוע מידיי

-

-

אחוז לקיחת מסלול פיתוי מכלל המשכנתא

מה האחוז המינימלי שאותו כדאי לקחת במסלול פיתוי על מנת למקסם את הריביות במסלולים האחרים במשכנתא (שיהיו הנמוכות ביותר שאפשר להשיג ע״י שילוב מסלול פיתוי) ? (סך כל המשכנתא בין 1.2-1.6M)

-

מכרתם נכס ב-6 השנים האחרונות?💡⬇

אם מכרת נכס נדל"ן כלשהו (מגרש, דירה, משרד או כל נכס אחר) ושלמת בגינו מס שבח, רוב הסיכויים שמגיעים לך החזרים של עשרות אלפי שקלים. אנחנו נעשה עבורכם בדיקה יסודית 6 שנים אחורה ונבחן האם אתם עומדים בקריטריונים להחזר. תשלום על בסיס הצלחה !! לפרטים נוספים ⬇⬇

-

שמאות

שנה טובה ומתוקה לחברי הפורום. בקצרה... השמאי "של הבנק" העריך את הנכס 15% פחות מהחוזה בטענה הזויה שמחירי הדירות ירדו בעתיד הקרוב וכו' האם שמאות פרטית כן תעזור לקבל מהבנק מימון מרבי? איזה כלים משפטיים יש לנו מול הבנק בעניין שמאות לא אובייקטיבית? תודה רבה לעונים.

-

אם לא הגשת את השומה שלו

- GandalftheWhit

אתה יכול לנסות להכניס שמאות פרטית.(עולה 1000-1500 שקל) יש שתי אופציות להכניס שמאות פרטית. או שהשמאי שלקחת הוא מהרשימה של הבנק או שיש לו שת"פ עם שמאי כזה. או שאתה פונה לבנקאי ומבקש להכניס "שמאות מוקדמת" שביצעת לפני הקנייה.

-

תודה, אשמח לקבל הפניה לשמאות פרטית

- nadlan

בסכומים שרשמת! א. לא הגשתי את השמאות. ב. לבנק אין בעיה לתת אישור לכל שמאי אחר שעובד איתם ג. אשמח לקבל טלפון של שמאי, אם אתה יכול תרשום בפרטי או כאן. בכל זאת רציתי להבין מה החוקים ומדיניות, במקרה שיש פאר של מאות אלפי שקלים בין שמאות לבין העלות בפועל. תודה וחג שמח 🌹

-

הסכומים שרשמתי הם לשומה סטנדרטית

- GandalftheWhit

בדר"כ הבנקים לא מוכנים לקבל כל שמאות. נותנים רשימה של 3 שמאים. בגדול כל שמאי אמור לתת לך שמאות תקינה ההבדל הוא שלשמאי רגיל אתה משלם יש לו אינטרס לרצות אותך. לשמאי של הבנק הבנק משלם ומפנה אליו כמות לקוחות גדולה ולכן לשמאי יש אינטרס לרצות את הבנק. הבנק תמיד נותן לפי הנמוך מבין שתיהם. או לפי המחיר בחוזה או לפי השמאות. חג שמח ובהצלחה.

-

-

הכל ל-25 שנה (ללת)

-

הצעת משכנתא

משכנתא 800 אלף כ- 50אחז הון עצמי שליש קצ 2.26 שליש מצ 2.45 שליש פריים 0.75- שני שליש צמוד למדד בהחלט מסוכן אבל הריביות בלא צמוד חונקות ואולי אנחנו כבר אחרי מהלך עם האינפלציה מה דעתכם?

-

לבדוק שינוי למסלולים לא צמודים (ללת)

- GandalftheWhit

-

-

2 מיליון משכנתא ל30 שנה החזר חודשי? (ללת)

-

משכנתא ל30 שנה 2 מיליון שקל כמה החזר חודשי? (ללת)

-

10 אלף החזר מינימלי אבל לא אופטימלי

- GandalftheWhit

יותר הגיוני לתכנן החזר לפי 12 אלף ולקצר שנים בחלק מהמסלולים.

-

-

הסקירה השבועית עלתה לאוויר ⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שב"ש לכל חברי האתר 🌹

-

בדיקת תמהיל

שלום מבקשת לבדוק תמהיל. נתונים: רווקה פלוס הכנסות 13000 משכנתא מבוקשת 900אלף שווי נכס 1.7 משכנתא ל 30 שנה. התמהיל הוא כזה שליש ק.צ 2.9 שליש פריים -0.3 שליש ק.צ.מ 2.75 הצעה שנייה שני שליש פריים פלוס 0.2 שליש ק.צ 2.95. רציתי להכניס ק ל.צ הריבית שקיבלתי עבורה הייתה שערורייתית וירדתי מזה. הפחד הוא מהחזר חודשי גבוה.

-

תגובה להצעה

- אלי7

אני חושב שלא מומלץ להכניס בתקופה כזאת צמודה למדד של יותר מ 15 אחוז מגובה ההלוואה וגם לפי צפי של בנק ישראל ל 10 השנים הקרובות מדד המחירים לצרכן יעלה ב 2.43 ולפי זה יוצא שעל צמודה בריבית של 2.95 נשלם בערך כמו קלצ של 4.8 🤞

-

השנים הראשונות הכי משפיעות(קרן גדולה)

- GandalftheWhit

לכן זה יותר מ4.8...

-

-

תמהיל וריביות

קיבלתי הצעה לסך של 1,570,000 (70% מהנכס) 470 פריים -0.3 550 קל"צ 4.59 550 משתנה ל"צ 5.15 או צמוד 2.6 מה אומרים

-

לאיזה תקופה? (ללת)

- דובי

-

-

הצעת משכנתא

קיבלתי הצעה לדירה יד שנייה 70 אחוז, 640 אל"ש 212 אל"ש ל30 שנה צמוד ריבית משתנה כל שנתיים ריבית מותאמת 3.278 אחוז עוגן 2.5 215 אל"ש ל30 שנה לא צמוד קבועה שפיצר ריבית מותאמת 4.510 אחוז עוגן -0.70 213 אל"ש ל25 שנה פריים אחוז ריבית מותאמת 2.375 עוגן -0.400 תודה לכם

-

הצעת משכנתא

קיבלתי הצעה למשכנתא 65% מימון 730000 ש"ח ס"ה 250000 בקל"צ ל120 חודש ב4.7 130000 משתנה כל 2.5 ל180 חודש צמודה ב 3.05 350000 בפריים ל180חודש בפריים +0.7 או 250000 בקל"צ ל120 חודש ב4.35 280000 במשתנה כל 2.5 ל180 חודש ב 2.82 200000 בפריים ל160 חודש בפריים + 0.1 מה אתם אומרים מה יותר משתלם האם מישהו מכיר הצעות זולות יותר או רעיונות לשיפור המשכנתא

-

עזרה במשכנתא

שלום, אני עומד לקחת משכנתא לדירה ראשונה של. מחיר דירה 1,150,000 משכנתא 410 אלף. החזר חודשי 3000. יש לי בעיה בקשר לביטוח חיים לא יכל לעשות יותר מ 550 אלף ל 28 שנה. ההצעה שקיבלתי היא: 205 אלף קלצ ל 15 שנים ריבית 4.38 205 אלף פרים ל15 שנים פ+0.07 אשמח לחוות דעת. תודה

-

אם אתה לא צריך יותר

- GandalftheWhit

ואתה גם לא פורס לתקופה ארוכה אני לא רואה כאן שום מורכבות. התמהיל בסדר. בנוגע לריביות תבדוק הצעות למשכנתא בסדר גודל דומה שחברים העלו כאן בשבועיים האחרונים. יש משתנים נוספים כמו הכנסות וכדו'.

-

-

משכנתא לדירה שניה

אני יודע שניתן לקבל עד 50 אחוז משווי דירה ראשונה כהלוואת גישור לרכישת דירה שניה. וזאת עד לשנתיים . מה קורה אם לפני שעוברות השנתיים גייסתי סכום כסף לרכישת הדירה השניה ואני לא מוכר את הדירה הראשונה?

-

הנחיות בנק ישראל אוסרות לתת משכנתא

- GandalftheWhit

על נכס ראשון לצורך קניית נדלן. תגיד בבנק שאתה מחפש השקעה. ואתה עדיין לא יודע במה תשקיע. אין שום הגבלה על לקיחת משכנתא מבחינת התקופה. הנושא של הגבלה שהזכרת נוגע לנכס השני. אתה יכול לקבל עליו עד 70% מימון אם תצהיר שאתה מוכר את הנכס הראשון תוך שנה וחצי. אם לא תמכור בדר"כ לא קורה כלום. רק תצטרך לשלם את מס הרכישה על הנכס השני.

-

-

הצעה מהבנק מצב מורכב

שלום רב, קניתי דירה ראשונה ואני ממש אשמח לעזרה כי אני כבר צריך להעביר את הכסף בקרוב. מחיר דירה 1,150,000 משכנתא דרושה 410 אלף שח החזר חודשי מוגבל ל3000 שח אני מוגבל בביטוח משכנתא, לצערי יש לי ביטוח של 550 אלף ל28 שנה.. אז זה מגביל את המשחק… עם כל הריביות שיש עכשיו קיבלתי הצעה כזאות: 205 אלף קלצ ל 15 שנים בריבית של 4.38 205 אלף משתנה פריים ל15 שנה ב +0.07 אשמח לטיפ אם אני הולך על עיסקה טובה ואיך אפשר עוד לחסוך תודה רבה!

-

הצעה מהבנק

הציעו לי שליש קבוע צמוד 4%.שליש משתנה צמוד2.9.שליש פריים3.5 אני רוצה לעשות פיתוי על שליש מה ההמלצה מה להחזיר בפיתוי?

-

תגובה

- אלי7

לענ"ד עדיף להחזיר את המשתנה

-

תנסה להעביר חצי אחוז מהקלץ לק"צ

- GandalftheWhit

ותעשה את הפיתוי על הק"צ.

-

המשך הצעה מהבנק

- ביתר8612

כרגע ההצעה היא גם קבוע צמוד וגם משתנה צמוד

-

מה ההיגיון בלקיחה של קבועה צמודה?

- GandalftheWhit

אתה מקבע ריבית(ויש עמלת פירעון מוקדם שמקשה על מחזור) ועדיין אתה לא משיג יציבות בגלל שאתה סופג את עלויות האינפלציה. הבנק מוריד חצי אחוז/אחוז בריבית זה אומר שההימור לרעתך(יעד אינפלציה של בנק ישראל עד 3%) כשלא היה צפי לאינפלציה הבנקים נתנו פער של חצי אחוז בין צמוד ללא צמוד. כשהתחילה אינפלציה במקומות אחרים הבנקים הורידו אחוז והכניסו את כל הכבשים למסלולים צמודים.(לא מעודכן כרגע מה הפער בין צמוד ללא צמוד) למה לקוח חושב שהוא יהיה יותר חכם מהבנקאי... במיוחד שיחס ההימור לרעתו(הנחה נמוכה ואינפלציה אין סופית) מסלולים צמודים לוקחים לזמן קצר. תשנה לקלץ.

-

סליחה משתנה צמוד (ללת)

- GandalftheWhit

-

-

חברת יעוץ משכנתא שהפסיק פעילות

שלום, לפני 6 שנים לקחתי משכנתא ונעזרתי בחברה שהגדיר לי תמהיל ונהיל משא ומתן עם הבנקים. שילמתי אלפי שקלים לשירות שאמור להיות לאורך כל שנות השמכנתא (במקרה של מיחזור לדוגמה) בגלל הריבית שעולה, רציתי לבדוק אם כדאי לבצע מיחזור ופניתי לחברה. הם אמרו שסגרו את המחלקה ליעוץ משכנתא לפי כמה שנים בלי להדיע לי 😡 מה אני יכול לעשות? מדובר בחברה גדולה שקיימת תודה על העזרה

-

תעלה תמהיל קיים ואולי נוכל לעזור. (ללת)

- GandalftheWhit

-

⬇

- Miko75

33% : פריים -0.75% 10% : ריבית קבועה צמודה (היום 2.8%) 23%: ריבית קבועה לא צמודה (3.99%) 33%: ריבית עוגן אג"ח לא צמוד משתנה כל 5 שנים שפיצר (היום 2.92%) השיגו משהו טוב ב2016 אבל רציתי לדעת אם יש משהו לשנות תודה רבה 😃

-

אני קצת מתפלא על התמהיל

- GandalftheWhit

למה מלכתחילה שמו לך ריבית קבועה צמודה. יתכן שבזמן הלקיחה היה הכרח בגלל כושר החזר. או שאתה בחרת להמר. לדעתי לא תשיג היום משהו יותר טוב. אפילו שהמינוף ירד. אם יש לך כסף ביד הייתי בודק אפשרות לפרוע ק"צ. ולהפוך את היתרה לקבועה לא צמודה. צריך לבדוק אם יש לך עמלת פירעון מוקדם וכמה העמלה. בהצלחה.

-

מומלץ לקחת יועץ אישי לא חברה

- Mortgage

מומלץ לקחת יועץ אישי לא חברה. אחרי ביצוע לא חייבים לך כלום, לא היועץ ולא החברה, רק שיועץ בדר"כ ימשיך לתת שירות, חשוב לו שתצא מרוצה ואף תמליץ עליו.

-

-

פקמ או להחזיר חלק מהמשכנתא

מה עדיף יש לי הון עצמי של 150 אלף ויש לי משכנתא של 585 אלף שמחולקות לשני שליש פריים 0.45+ ושליש קבועה 3.05 מה עדיף לשים את הכסף בפקמ או להחזיר את החלק של הפריים/קבועה. תודה רבה.

-

פיקדון או להחזיר משכנתא

לקחתי משכנתא של 585 אלף שהם מחולקות לשני שלייש פריים +0.45 ושליש קבועה 3.05. יש לי הון עצמי של 150 מה כדאי לי לשים בפיקדון או להחזיר חלק מהמשכנתא ?

-

מה הרווח בפיקדון ?

- GandalftheWhit

אם הוא נותן לך(לפחות כרגע)תשואה פלוס מינוס כמו עלות הריבית שאתה משלם. אין רווח. אם תשקיע בתחום שנותן לך תשואה עודפת. אתה מרוויח שהחוב נשחק בגלל אינפלציה גבוה. ועל הכסף שלך אתה עושה תשואה עודפת. אם להפקיד בפיקדון כבר הייתי שוקל פירעון של פריים.

-

-

שאלה יש לי הון עצמי של 1.6

קניתי דירה של 2.1 אבל לקחתי משכנתא של 1.1 ל22 שנה במסלול פריים 45 אחוז קבועה לא צמודה 40 אחוז משתנה צמודה 15 אחוז כלומר העמדתי רק הון עצמי של 1 מיליון וה600 אלף מושקעים בקופת גמל להשקעה ל20 שנה שהרעיון הוא שעוד 20 שנה לקחת כל שנה רק את הרווחים ולחלק ב12 כהכנסה חודשית והקרן תמיד תישאר . האם הייתם משאירים גםסכום כזה בצד או שהייתם משתמשים בכל ההון העצמי רוצה לשמוע דעות .

-

חלוקת משכנתא מעולה

- GandalftheWhit

תכנון נבון ואחראי. כדאי לשקול החלפת נכס האזור גיל חמישים פלוס כדי לקבל מינוף גבוה מחדש על הנכס. לאחר גיל שישים קשה יותר לקבל ביטוח חיים והפרמיה גבוהה. בצורה הזו תוכל למקסם את המינוף על הנכסים שלך לקראת גיל פרישה.

-

האם היית גם משאיר כסף בצד כמוני

- Yossi111

מתוך מחשבה להכנסה כל חודש עוד 20 שנה וסיום המשכנתא או שהיית שם את כל ההון עצמי?

-

כן

- GandalftheWhit

אבל זה גם תלוי במה משקיעים וכו'.

-

-

מחזור מסלול אחד במשכנתא, מי יכול לעזור?

שלום לדברי הבנק שלי "שיקול הדעת נתון לבנק אם לאשר מחזור מלא או חלקי של אשראי קיים" רצינו למחזר רק את הקל"צ ולא נתנו לנו האם חוקית, משפטית הבנק צודק?

-

ממתי ההלוואה ?

- GandalftheWhit

מכל נקודת זמן בעשור האחרון אני לא חושב שתקבלו ריבית טובה יותר. אלא אם התנאים בלקיחה היו ממש קשים ?

-

-

מחזור מסלול צמוד מדד

יש לנו במשכנתא 182K במסלול צמוד מדד ואין לי כח שזה ימשיך להשתולל ולפגוע בקרן שלי.אם אני ממחזר לפריים,איזה מירווח סביר לקבל?? אנחנו בטפחות. משכנתא סה'כ 540K ל30 שנה

-

אם כבר אתה שואל תוכל להעלות הכנסות ואת כל

- GandalftheWhit

המשכנתא הקיימת. לא ברור לי למה פרסת לכל כך הרבה שנים. ועצם לקיחת צמוד מדד מעיד על תכנון לקוי 'ל המשכנתא.

-

צעירים

- wassergeld

זו דירה ממחיר למשתכן ואז כשהוצאנו לא היה לי מושג מכלום,.לפני שנתיים התחלתי להבין ווזהו. האמת שלט איכפת לי שזה ל30 שנה,כי החזר חודשי נמוך נותן לי מרווח להשקיע בשוק ההון ולטווח ארוך רווח הממוצע בעז'ה הוא יותר מכל הריביות של 3% הנה שאר המשכנתא אני לא רוצה שהקרן שלי יגדל,אני יכול לעמוד בתוספת החזר חודשי באזור 300 ש''ח או טיפה יותר היציעו למחזר ל20 שנה את הצמודים למדד עם ריבית 2.6% הרעיון הוא שמכיון שיותר אחוזים הולכים לקרן אם זה ל20 שנה זה מוריד את החוב ומצליח להשתלט על האינפלציה

-

כדי להשיג תשואה עודפת בשוק ההון

- GandalftheWhit

אתה צריך קרן גדולה בשוק ההון. במצב הנוכחי הקרן של ההלוואה גדולה המון שנים והריבית עליה גבוהה. ואתה מכניס לחיסכון גרושים בשוטף ולמרות שהתשואה גבוהה יותר אתה מפסיד יותר לאורך זמן. לכן יותר משתלם לפרוע את ההלוואה בזמן קצר יותר. אם היית לוקח מינוף של סכום גדול במשכנתא. והיית מכניס אותו לשוק ההון זה היה משתלם כי הקרן בשוק ההון צומחת בשיעור גבוהה יותר מהריבית על ההלוואה(ויש גם ריבית דריבית) וקרן ההלוואה הולכת ופוחתת ככל שעוברות השנים אתה מרוויח יותר. לא העלית כאן את ההכנסות. ולכן קשה להבין את יכולת ההחזר שלך.

-

הכנסות

- wassergeld

אני משלם כעת 2200 אני יכול להוסיף 400-500 ש''ח

-

הצעות

- wassergeld

120K פריים ו62K משתנה צמוד כל שנתיים וחצי,שניהם ל20 שנה בפריים נתנו לי 4.7% (מרווח של 1.2) ובצמוד נתנו לי 2.8% עליית החזר ב440 ש''ח ביקשתי גם 117K פריים ל30 שנה ו65K משתנה צמוד כל שנתיים וחצי ל15 שנה אותם ריביות כמו בהצעה הקודמת עלייה של 400 ש''ח

-

-

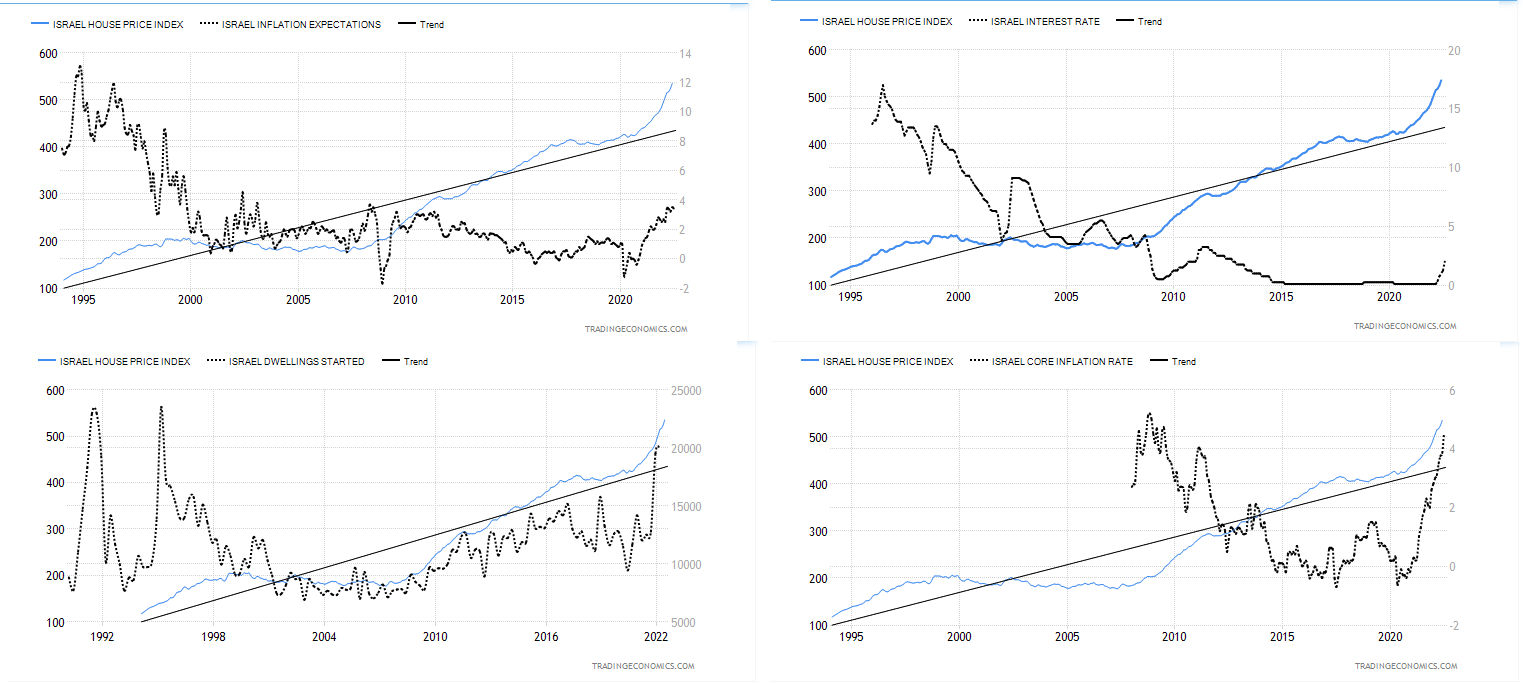

שאלת השאלות של עמך ישראל - מה ייקרה לנדלן ?

תראו אני יתחיל בזה שאני לא מבין בזה דבר 😃 אבל חיפשתי אינדקטורים גרפיים שאפשר להסיק מהם על העתיד לבוא על מחירי הדיור אצלנו בארץ כל הגרפים הובאו מאתר tradingeconomics אני לא מתיימר להיות נביא וקטונתי מלהבין את כל המשמעויוצת של נדלן במדינתנו המוזרה ... לקחתי את צפיות האינפלציה/ /התחלות בנייה/ ריבית /אינפלציה בפועל אבל כפי שהדברים נראים כעת מבחינה גרפית אני רואה שתי אופציות הראשונה נחיתה רכה וירידות מחירים של בן 7- 10 % בתרחיש הפסימי אופציה לירידות גם של 17% ימים יגידו

-

פרעון / מחזור מסלול צמוד מדד

הי, כחלק ממשכנתא לקחתי שני מסלולי צמודי מדד, ריבית משתנה כל 5 שנים, למשך 30 שנה (ריביות עוגן של 1.8 ו-2.3). סך המשכנתא צמודת המדד היא 550 אשח תוהה האם נכון לפרוע את המסלולים הללו (עו"ש, קרה"ש, הלוואות מבוססות פריים+0) לחילופין לנסות למחזר את המסלולים הללו שאר המשכנתא בריביות ותנאים טובים יש לנו יכולת לעלייה בהחזר החודשי עקב קיצור המחמ (למשל מקס 10 שנים בהלוואות פריים+0) אשמח לעזרה

-

לפרוע מה שיש מזומן

- GandalftheWhit

להתחיל פרעון מהמסלול היקר. לקחת הלוואות מבוססות פריים זה תלוי איך את רואה לטווח בינוני את עליית המדד(לדעתי יעלה יותר מהפריים אבל זה סתם דעה)

-

-

פרעון מוקדם של מסלולים צמודי מדד

הי, נלקחה משכנתא על סך 3.7 לפני שנה מתוכה 550 אשח במשתנה כל חמש צמודה לשלושים שנה כבר במועד הלקיחה ידענו שלא אופטימלי אבל נלקח עקב אילוצים שונים שאר המשכנתא בפריים מינוס (בין 0.75 ל 0.3), משתנות לא צמודות וקלצ עקב העליה במדדים והמחמ מנסה לפרוע לפחות חלקית את המסלול הנל 100 אשח בחסכון נזיל 150 הלוואה בפריים לעשר שנים (יש אפשרות לעליה בהחזר עקב קיצור המחמ) והשאר לקחת הלוואה אל מול קרה"ש שונות או לחילופין לפרוע קרנות האם הצעד הגיוני או להשאיר AS IS תודה

-

השמאי הממשלתי לשעבר עכשיו בכאן ב

שואל אותו המראיין - מה המשמעות של עליה של 1% בריבית לגבי המשכנתאות. עונה - אין לי כרגע את המספרים. מולי לא מסוגל לעשות בשידור חישוב פשוט. אני מבין שעליית הריבית משפיעה בטווח הקרוב רק על הפריים. ואם זוג לקח בפריים 600K שח אז 1% = 6K לשנה. או תוספת של 500 שח לחודש להחזר. רק לא לשכוח שעליית מדד של 5% ב12 חודשים - מייקרת את ההחזר החודשי של החלק הצמוד ב5%. אבל מייקרת יתרה של 600K ב30K . הרבה יותר החזר לטווח ארוך. תקנו אותי אם אני האהבל.

-

זה לא חישוב פשוט

- GandalftheWhit

בדוגמא שהבאת. 600k ועלייה של 1% התוספת היא 6000 אבל היא מתחלקת לכל משך ההלוואה. למשל בפריסה ל25 שנה זה תוספת של 20 שקל לחודש.(במקום לפרוע 36k מהקרן פורעים רק 30k ונשארת קרן גדולה יותר שצריך לפרוע בזמן קצר יותר) בדר"כ כשהריבית עולה יש יותר סיכוי שהיא תעמוד/תמשיך לעלות מאשר שהריבית תרד. ולכן זו בשורה רעה לתקופה ארוכה יותר מאשר שנה בודדת. וכמובן שיש ריבית על עליית הריבית...

-

שאלה לי

- Orelo

אם יש לי בית בלי משכנתא וא י רוצה לקחת משכנתא כדי לממן רכישת מגרש אחר לבניית בית . מה להגיד לבנק כדי שיתן לי את המשכנתא? ומה אחוז המימון שית ו לי? 50אחוז? בהמשך.. לאחר רכישת המגרש אצטרך לקחת משכנתא לבניית הבית על המגרש.

-

יתנו לך עד 50% על הנכס הקיים

- GandalftheWhit

בנק ישראל הנחה לא לתת משכנתא עבור קניית נכס שני. לא יודע מה המדיניות לגבי מגרשים. תגיד שאתה צריך את הכסף להשקעה שאתה מחפש כרגע במה להשקיע. באופן עקרוני אתה יכול להוציא משכנתא עבור המגרש שאתה רוכש עד 70% או בקנייה או בבנייה (לשים לב לא להשלים רכישה אם אתה צריך את הכסף לפני הבנייה) בבנייה תוכל לקבל עבור המגרש(אם לא משכנתה בקנייה) ועבור הבנייה לפי התקדמות הבנייה

-

תודה (ללת)

- Orelo

-

זה אומר שהנזק מאינפלציה גדול יותר.

- ATUK19

נראה שהבנתי. ברגע שהריבית עולה הבנק עושה שפיצר עם הריבית החדשה והתוספת נפרשת לאורך כל חיי המשכנתא. אז עליה של 1% בריבית דומה לעליה של 1% במדד שהשפעה על הצמודה. וזה אומר שאם הריבית תעלה ל1.75 = 1.65% עליה משנה שעברה , זה מזיק פחות לבעלי המשכנתאות מעליה במדד של 5.2%. ומכאן - עליית הריבית טובה ללווים אם תצליח להוריד האינפלציה. ובאופן רחב יותר - עליית ריבית טובה לחסרי דירה אם תעצור את השתוללות מחירי הדירות של 17% בשנה. הבעיה של לוקחי המשכנתאות החדשים היא לא הריבית אלא המחיר.

-

-

דחיית בלון - משפיע לרעה על דירוג וכו'?

היי, יש לי משכנתא שחלק מהמסלול שלה הוא בלון לשנה שאמור להיפרע בקרוב. מאחר והריבית עליו טובה, חשבתי לבקש לדחות את הפרעון(הסכום לפרעון קיים אצלי בכל מקרה). השאלה היא האם בקשה כזו תשפיע לרעה על דירוג אשראי, נתונים בבנק או משהו אחר? תודה

-

לא הבנתי מה השאלה

- GandalftheWhit

אם אתה פורע ומבקש הלוואה חדשה הבנק יתן בריבית לפי הריבית בשוק.(יקרה יותר) ואם אתה לא פורע הבנק יתחיל הליכי גבייה שיפגעו בדרוג.

-

אחדד

- nayuval

הבנק אמר לי שלא צריך לפרוע אלא להגיש בקשה להארכת המועד. לא משתנה הריבית, לכן להבנתי בעצם זה סוג של פיגור בחוב ולא מיחזור.

-

-

איזה מסלול זול יותר

שלום לכולם מסלול אחרון להכניס למשכנתא מה עדיף מבינהם 120 אלף שקל , 10 שנים במסלול זכאות קבועה צמודה ריבית 1.57% מול 120 אלף שקל בקלצ , 10 שנים , ריבית 4.6% מי לדעתכם בהתאם לנתוני עבר ותחזית בנק ישראל יהיה *זול* יותר בסוף התקופה תודה!!

-

הסתכל קדימה ולא אחורה.

- ATUK19

משכנתא 10 שנים זה בערך מח"מ של 5 או 5.5. קח אגח ממשלתי ל5.5 שנים ובדוק מה הפרש התשואות בין צמוד ללא צמוד. אם ההפרש הוא 3% כמו שהציעו לך - אז השוק צופה 3% לשנה . אז עדיך חצי חצי. אם ההפרש 2% - אז השוק צופה 2%. והצמודה עדיפה וזה שוק לא של גדולים אלא ענקים שמשקיעים בו עשרות מיליארדים. הם לא תמיד צודקים. אבל מי שחושב שהם טועים יכול לעשות שורט על אחד ולונג שני.

-

תסתכל על מדד אחורה 14 שנה תראה

- אבריאל

שעלה בערך 2 אחוז שנתי (בשיכלול כל השנים) כרגע המצב קצת שונה מה יהיה עוד כמה שניםאף אחד לא יודע הרווח (או ההפסד) לא יהיה כ''כ גדול אולי תעשה חצי חצי או הכל קל''צ ומיחזור עוד שנה שנתיים

-

זה הימור על המדד

- GandalftheWhit

כשמהמרים הולכים עם תחושות לא עם ידע. הידע הוא לשנה שנתיים. אח"כ זה ציפיות שלך מהשוק.

-

-

תמהיל מומלץ לגשת איתו לבנקים

הי חברים. דירה ראשונה. עלות: 2.2 מ'. מימון: 1.6. 72%. טווח 14-19 שנים החזר רצוי 6000-8000 בחודש. 2 לווים עם הכנסה פנויה 12k בחודש. ו 2 ערבים עם הכנסה פנויה 15k בחודש + דירה נוספת ללא משכנתא. הדירה להשקעה ומושכרת ב כ 6000 שח. מסלולי פיתוי - אפשרי אחרי 2.5 שנים או 5 שנים בוודאות להחזיר 22%. כך שיוותר 50% מימון. עם איזה תמהיל הייתם ניגשים לבנקים?

-

תשובה

- GandalftheWhit

החזר של 8000 שקל זה אומר פריסה לכיוון של 25+ שנים. אם אתה רוצה עד 20 שנה זה צריך להיות יותר בכיוון של 9-10. מומלץ לרדת ל70% מימון. לא הבנתי בדיוק את מצב הנכסים שלך. כתבת שזו דירה ראשונה ואח"כ כתבת שיש דירה ללא משכנתא שמכניסה 6000 שכירות. היא שלך או של הערב ??? כמה ההכנסות הכוללות שלכם ? אם יש לכם 12k פנוי למה אתם צריכים ערב?

-

-

3% שנתי על פיקדון לשנתיים

האם סביר ? יש בנק שנותן יותר ? אשמח לקבל מידע

-

תשובה

- dan100

היי צביקה, על איזה סכום מדובר? האם מוכן לסגור בפיקדון לשנתיים לא תחנות יציאה? באיזה בנק אתה היום. תן פרטים ואדאג לך...(:

-

דן תן בבקשה את המייל לדובי ונתקדם . (ללת)

- צביקה 1

-

מזרחי נותן 3 לשנתיים אבל בלי יציאה

- צביקה 1

-

תחליפו מיילים דרכי

- דובי

אם זה מאושר מבחינת DAN

-

-

מיחזור משכנתא

המשכנתא הקיימת - נלקחה לפני כשנה . 750 אלף ש"ח משכנתא ל 7 שנים : 1. 375 אלף ש"ח קל"ץ 2.15%. 2. 375 אלף ש"ח P-0.6% . לאור עליית הריבית וחוסר הוודאות במשק ,חשבתי למחזר רק (!) את החלק של הפריים ולהעביר אותו לקל"ץ - ל 7 שנים . אני מודע לכך שהצעת הריבית לקל"ץ תהיה גבוהה יותר אך תיתן לי יציבות ללא תלות במה שקורה במשק. אשמח לשמוע דעות נוספות. תודה.

-

לא לגעת בכלום...

- duvik2

אם אתה רוצה להיות על הצד הבטוח... שווה שאת הפער בין כמה שאתה אמור לשלם בקלצ (נגיד לפי 3.75 אחוז ל7 שנים) תשים בצד כחסכון בלי לגעת לימים שהריבית פריים תעלה לאזורים האלו (אם בכלל)

-

לא רואה צורך למחזר

- GandalftheWhit

לא רואה תרחיש שתקבל קלץ פחות מ3.5%(יותר בכיוון 4%) בבנק רואים את הצפי לריבית ולפי זה יציעו לך את הריבית בקלץ. אם הכיוון הוא לעליות. הם לא יסכימו לקבע נמוך. הם ירצו מרווח ביטחון שהם לא יפסידו.

-

למה לך לעשות את זה?

- דובי

הריבית תהיה יקרה מהותית ממה שיש לך היום. גם אם הריבית תעלה עוד אחוז, הקלצ שתקבל יהיה יקר יותר.

-

תודה דובי על ההתיחסות

- eran.hadar78

כי אני מניח שהעלאה הקרובה לא תהיה האחרונה . מבחינת ההבנה הכלכלית שלי מה שקורה בארצות הברית ואירופה יקרה גם כאן אולי קצת באיחור אולי פחות אינפלציה אבל יקרה , ויהיה עוד העלאות ריבית מה שייקר לבסוף את מסלול הפריים . "קיבוע" עכשיו של הקל"ץ לדעתי יהיה עדיף לאורך זמן ויהיה פחות מריבית הפריים. לא ניתן לנבא אבל זוהי התחושה שלי לאור מה שקורה עם השתוללות האינפלציה.

-

אם אני זוכר נכון מה שכתבת

- דובי

ההלוואות הן ל 7 שנים. בסופו של יום תעשה תרחישי ריבית ותראה כמה היא תעלה ומתי היא תעבור את הקלצ שהיום תקבל במחזור. לדעתי זה לא כדאי גם אם הריבית תעלה יותר מאחוז, המספרים שלך היום זולים יותר מקלצ.

הצג עוד 2 תגובות

-

-

קניה מקבלן . פריסת תשלומים. משכנתא או תשומות

הי, אני קונה בית מקבלן . כניסה בעוד שנתיים. אני לפני חוזה וצריך להחליט בנוגע לפריסת תשלומים הבית עולה 3.2 מליון. יש לי הון של 0.7 בנוגע ל2.5 הנוספים . האם שווה לי לקחת עכשיו משכנתא ולשלם כמה שיותר או שלקחת בסוף ולבנתיים לספוג את מדד תשומות הבניה לפי החוק החדש(40% מערך הדירה).

-

במקרה ואתה משכיר

- יוסי חקק

דירה כרגע, אין שאלה בכלל עדיף ההצמדה ל40% תשומת הבניה. במקרה ואתה לא משכיר דירה ויותר מ40% המסלול של המשכנתה שלך צמוד למדד עדיף לך לא לקחת משכנתה.

-

כרגע אני עם דירה בשווי 2.5 מליון

- rafirafirafi

כלומר אני מתכוון למכור את הדירה סמוך למועד הכניסה ולשלם לו את שאר הסכום. עד אז ההתלבטות היא האם לקחת משכנתא ולשלם לקבלן עוד כ1.5 מליון שקל או לחכות עם המשכנתא ולבנתיים לספוג את מדד תשומות הבניה על הסכום הזה (כאמור לפי החוק החדש זה יצא על 50% המסכום)

-

-

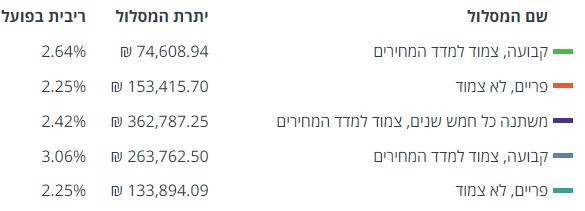

מיחזור משכנתא

שלום אני מעוניין לעשות מיחזור משכנתא והתמהיל כדלהלן קבועה, צמוד למדד המחירים- ?2.64% פריים, לא צמוד- ?2.25% משתנה כל חמש שנים, צמוד למדד המחירים ?2.42% קבועה, צמוד למדד המחירים- ?3.06% פריים, לא צמוד- ?2.25% איזה תמהיל נכון לעשות? תודה

-

השאלה למה מלכתחילה לקחת מסלול קבוע צמוד?

- GandalftheWhit

מה רצית להשיג שהשתנה אחרי כמה חודשים ?

-

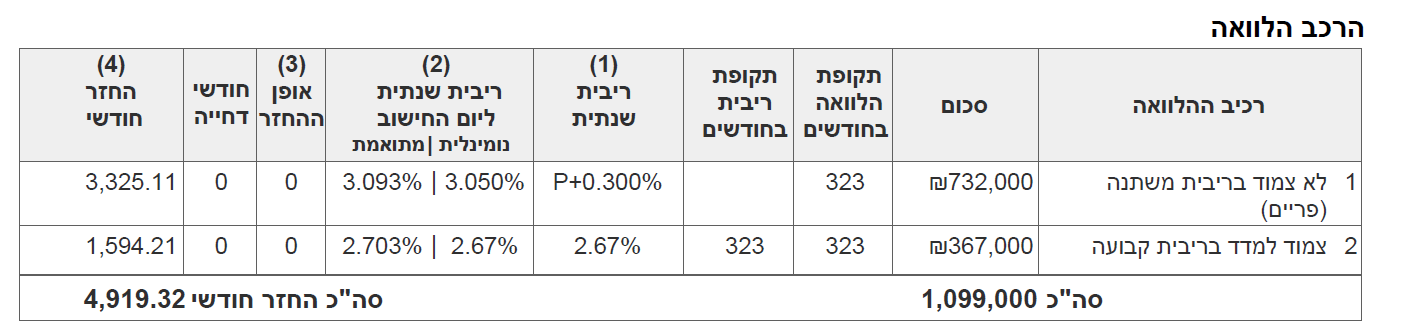

התמהיל מלפני שנתיים

- niv34

לקחתי בגלל שאני לצערי הרב לא מבין כל כך גדול בנושא הזה, טפחות נתן לי הכי "טוב" מכולם, אני רוצה להפחית את הקבוע צמוד בגלל שיש לי 3 כאלה והריביות עולות, לכן אני מעוניין לשנות

-

לפחות חלק מתנאי השוק השתנו לטובתך

- GandalftheWhit

(בעיקר השתנו לרעתך) בנק ישראל ביטל את המגבלה על שליש פריים. אבל הריביות היום יותר יקרות. לדעתי תמהיל מומלץ עבורך. 40% קלץ ל15-20 שנה. 60% פריים ל30 שנה. כרגע יש לך משכנתא שמוצמדת ב100% לריביות משתנות. בתמהיל המוצע אנחנו מנתקים 40% משינויים ונותנים יציבות. וגם ה60% שצמודים לשינויי הריבית של בנק ישראל איטיים יותר מהצמדה למדד. אחרי שתסיים את החזר הקלץ תפרוס מחדש את הפריים.

-

תבדוק מיחזור של הכל חוץ מהפריים

- אבריאל

לחצי קל''צ וחצי פריים תפרט שנים וסכומים אולי יהיה משהו יותר קונקרטי

-

לקחתי ל30 שנה

- niv34

תודה רבה צירפתי תמונה של הסכומים

הצג עוד תגובה אחת

-

-

תמהיל משכנתא

אשמח לדעתכם. למי שמעוניין פרעון מוקדם של המשכנתה תוך שנתיים . האם ניתן למצוא תמהיל יותר טוב מזה?

-

אחלה של תמהיל לרצון שלך

- duvik2

בגלל שאתה מתכוון לממש (להחזיר את המשכנתא תוך שנתיים) זה בדיוק מה שמומלץ (אולי הייתי מאריך את הפריים ל360 חודש...) העניין זה הסבירות שאכן תסגור תוך שנתיים...אחרת מסוכן מאוד

-

תבדוק קל''צ במקום מ''צ אולי יצא קצת

- אבריאל

יותר זול

-

עלול ליפול עם עמלת היוון (ללת)

- GandalftheWhit

-

ןזה תלוי ב % מימון ובהכנסות שלך

- oren1000

אתה לא יכול לקצר שנים ? זה יוריד לך ריביות גם .

-

כדי להשתתף בדיוני

הפורום

עליך להתחבר לאתר