אלארום

67.20 7.05%-

-

אלארום מפטרת שליש מהעובדים - לא מצאה את השיבוש שהביא לחקירת ה-FBI

אלארום החלה ביישום תוכנית התייעלות רחבת היקף, שנועדה להתאים את מבנה העלויות להיקף הפעילות הנוכחי בהמשך לחקירת ה-FBI וקריסת המניה

- #אלארום

אלארום מפטרת שליש מהעובדים - לא מצאה את השיבוש שהביא לחקירת ה-FBI

-

אלארום

הגורמים שמקרבים את החברה לסגירה (הסיכונים המרכזיים)פגיעה אנושה בליבת הפעילות: חברת הבת נטנאט (NetNut) היא מנוע הצמיחה המרכזי וכמעט היחיד של אלארום בשנים האחרונות. תפיסת הדומיינים על ידי ה-FBI והחסימות מצד גוגל משביתות בפועל את היכולת של החברה לספק את שירותי הפרוקסי שלה. ללא מוצר עובד, אין הכנסות.בריחת לקוחות ופגיעה במוניטין: בתחום הגנת הסייבר ואיסוף הנתונים, מוניטין ואמון הם הכל. ברגע שחברה נקשרת לחקירת FBI פלילית בחשד לחיבור מכשירים ללא הסכמה (בוטנט), לקוחות לגיטימיים (במיוחד חברות גדולות בארה"ב) נוטשים מיד כדי לא להסתבך משפטית או רגולטורית.מחנק מזומנים ועלויות משפטיות: החברה נאלצת כעת להתמודד עם הוצאות עתק על עורכי דין בארה"ב (הן מול הממשל הפדרלי והן מול גלי התביעות הייצוגיות של בעלי המניות). הפיטורים המסיביים של כ-30 עובדים (כשליש מהחברה) מראים שההנהלה מנסה "לעצור את הדימום" של המזומנים בכל מחיר.סכנת מחיקה מהמסחר (Delisting): עם קריסת המניה (שווי שוק של פחות מ-50 מיליון ש"ח בתל אביב ומחיר אפסי בנאסד"ק), החברה עלולה שלא לעמוד בתנאי הסף להמשך מסחר בארה"ב, מה שימנע ממנה לחלוטין לגייס הון נוסף מהציבור כדי לשרוד.הגורמים שעשויים לאפשר לה לשרוד (סיכויי ההישרדות)כרית מזומנים קיימת: נכון לדוחות האחרונים שלפני המשבר, לאלארום היו יתרות מזומנים משמעותיות בקופה (כמה עשרות מיליוני דולרים). אם הכסף הזה לא חולט או הוקפא על ידי הרשויות בארה"ב, הוא יכול לספק לה "חמצן" למספר חודשים כדי לנסות להגיע להסדר.אסטרטגיית "השעיר לעזאזל" והסדר משפטי: אם החברה תוכיח לרשויות בארה"ב שהפעילות הזדונית נעשתה על ידי גורם חיצוני (למשל, לקוח קצה שהתחזה או קבלן משנה) ללא ידיעת הנהלת אלארום, היא עשויה לנסות להגיע להסדר כספי (קנס גבוה) מול משרד המשפטים האמריקאי, במקום אישומים פליליים שיסגרו אותה.שינוי מבני מוחלט (Pivot) או מכירה: החברה יכולה לנסות לסגור או למכור לחלוטין את פעילות נטנאט המוכתמת, ולנסות להציל את שאר פעילויות התוכנה/סייבר הקטנות יותר של הקבוצה תחת מיתוג מחדש (Rebranding), אם כי הסיכוי לכך קטן מאחר ונטנאט הייתה עיקר השווי שלה.שורת סיכוםהדרך לסגירה אינה סלולה במאה אחוזים, אך השעון מתקתק נגד החברה. אם ה-FBI לא ישחרר את הדומיינים והחברה לא תצליח להחזיר את רשת הפרוקסי לפעילות חוקית ותקינה בטווח של שבועות בודדים, המודל העסקי שלה יקרוס לחלוטין והיא תגיע לחדלות פירם או פירוק.אם תרצה, נוכל לבדוק:מה היו יתרות המזומנים הרשמיות של החברה בדוח האחרון (כדי להבין כמה חמצן נותר לה).האם פורסמו פרטים נוספים על זהות הלקוחות או המפיצים שסיבכו את נטנאט.

- #אלארום

-

נקנה אלארום , לדעתי מוגזם הירידה (ללת)

-

אני גם אמרתי ואז חטפתי 30 אחוז למטה

- shm1000

שמע יכולה להימחק קח בחשבון

-

אל תעשה לעצמך הנחות

- החלפתי כינוי

כנראה שפשוט בנית על תיקון ורווח מהסרטים....תקן אותי אם אני טועה. אני קניתי ב71 ונתתי ליום המחר פקודה ב81 (תפסה ב84 או 86) שנמכרה בפתיחה. לא צריך להיות חזירים ולבנות על הודעת התנצלות של הFBI.

-

בהחלט הימור מסוכן (ללת)

- יעקב111

-

-

בוקר אור לכולם, אם משהו החזיק

-

לצורך מה?תביעה? 🙏 (ללת)

- mvk

-

לצורך חלוקת שי לחיילים פצועים

- דובי

במחלקת שיקום בילנסון. נו בשביל מה?

-

דווקא לחלוקת שי הייתי מסכימה (ללת)

- mvk

-

מצוין את מוזמנת לעשות זאת (ללת)

- דובי

-

-

אלארום מפטרת שליש מעובדיה (ללת)

-

מה דעתך מניה גמורה?

- shm1000

אני אומנם מכרתי אבל לראות מניה שריסקו אותה פשוט לא נעים

-

-

אלארום כל יום יורדת קוביה

חרם על המשקיעים

-

מי שחושב שהנפילה של אלארום בלמעלה מ-60% היא

- PolarBear

"הזדמנות קנייה" פשוט מתעלם מהמציאות. חקירת ה-FBI והחרמת הדומיינים של חברת-הבת NetNut הן לא מכה קלה בכנף – מדובר באיום קיומי על הלב של המודל העסקי שלה. שום ענקית טכנולוגיה או חברת AI שמכבדת את עצמה לא תמשיך לעבוד עם ספק דאטה שנמצא תחת חקירה פלילית פדרלית בחשד לשימוש לא חוקי במכשירי משתמשים. החוזים הגדולים בסכנת ביטול מיידית, משרדי עורכי הדין בוול סטריט כבר פתחו במבול של תביעות ייצוגיות על הונאת משקיעים, והאמון המוסדי בחברה נמחק לחלוטין.

- #אלארום

-

הזדמנות תרתי משמע

- LIGHT

עכשיו תגדיר בזמן הזדמנות . ביום שצללה ב 70% עד ליום המחרת הרווחתי בשעתיים 23% על סכום יפה . מיומיים ואילך זה כבר מנגינה אחרת והמילה הזדמנות הופכת אולי למלכודת אתה בעצמך לקחת בצלילה ומקווה ששיחררת בזמן

-

היעד זה סביב ה 2 דולר..לא רחוקה משם

- blackfield

בכל מקרה לדעתי גם אם נראה שם תיקון,זה יהיה זמני ולהערכתי היא תדרים לכיוון ה 1 דולר.

-

הנייר גמור

- avimn

אמרו את זה כבר

-

הקיבוצניקים מקצצים. כמו בפולירם

- ג'וני קאש

רק שמדובר בקיבוץ אחר. גיטע שבאס.

-

-

נייאקס חשש אירוע אבטחת מידע

מאיה

-

זה כבר נהיה מפחיד היה את אלארום

- שמילי

ועכשיו הם, בקיצור כל מי שמחזיק חברת הייטק/תוכנה/סייבר, אמור לפחד לקום יום אחד עם אירוע לא בתכנון

- #אלארום

-

-

אלארום נראה שמתבססת על 3 דולר ..🙇

-

מה שבטוח, קיבלה פרסום חזק🔫

- Hookset

לאור העובדה שלא נעשתה פנייה רשמית לחברה משום גורם, לא יפתיע אותי אם פתאום הנושא הזה ייסגר בהרבה פחות ממה שהשוק תמחר. לא מחזיק כי לא בא לי להמר על זה😃

-

לפני כמה דק' הייתה בעליה דו ספרתי

- shm1000

לדעתי ורק דעתי הירידה מוגזמת ממש מניה כמעט נמחקה בגלל בדיקה

-

אולי כן ואולי לא, ככה לא עושים כסף

- דובי

עם גישה של "לדעתי הירידה מוגזמת" ככה תורמים את התחת לשוק ההון.

-

לגמרי צודק אבל נכון להיום

- hektor

נסחרת מתחת להון העצמי שכמדומני עומד על 33 מליון

-

מי אמר שלא יכולה לרדת עוד

- דובי

מתחת להון העצמי, יש לא מעט חברות כאלה....

הצג עוד 5 תגובות

-

-

אלארום ? יודעים משהו בחקירה ? (ללת)

-

הרגשה שלי עורבה ופרח (ללת)

- AVITA

-

תן בסט קדימה

- דובי

החברה ז"ל - מ.ש.ל

-

אם אתה צודק שים שם מליון שקל

- עמיחי1

מחר יש לך לפחות 2 מליון

-

-

פרשת השחיתות בהסתדרות: המשטרה הקפיאה מיליוני שקלים בחשבונות מנורה

המשטרה הקפיאה כ-93 מיליון שקל מחשבונותיה של חברת הביטוח מנורה מבטחים, לצד כ-90 מיליון שקל נוספים מחשבונותיהם האישיים של כמה מבכירי החברה

- #מנורה מב החז

פרשת השחיתות בהסתדרות: המשטרה הקפיאה מיליוני שקלים בחשבונות מנורה

-

אני רואה הזדמנות (ללת)

- LIGHT

-

כמה מנורה יורדת מחר?

- עמיחי1

-

מושחתים (ללת)

- rafol

-

קזינו FBI: המניה שרושמת תנודות קיצוניות בים של אי ודאות

לאחר קריסה של 71% מניית אלארום מתקנת על רקע הערכות כי הירידה הייתה מוגזמת. עם זאת, אי-הוודאות סביב חקירת ה-FBI והצעדים שנוקטת החברה ממשיכים להעיב על פעילותה, והמסחר - ספקולטיבי

- #אלארום

קזינו FBI: המניה שרושמת תנודות קיצוניות בים של אי ודאות

-

אלארום נתנו מתנה בבוקר (ללת)

-

זה שעד היום לא קיבלו פנייה רשמית מה-FBI

- Hookset

או מכל גורם אחר גורם לתהיות בשוק שאולי האירוע לא גדול כמו שחשבו בהתחלה (ממה שאני קרוא שרושמים משקיעים בפורומים בחו"ל). יהיה מעניין לראות איך יפתח המסחר בארה"ב.

-

-

אלארום ממשיכה להתרסק במסחר המקודם

-

לדעתי קלאסה של קפיצת חתול מת

- הדר

השאלה עד לאן התיקון יגיע

-

נחכה לדיווחים מאמריקה (ללת)

- kiko172

-

עושים מאזן של ירידות ל2 ימי מסחר🌹 (ללת)

- michaelpm

-

יופי של סיבוב עשה כל מי שקנה בשישי

- Golan25

למרות שכל הפורום פה לא הפסיק לרדת על המניה, כמעט כולם פשוט התעלמו מפערי הארבייטראז וכן אין ספק שהיה פה סיכון לא קטן.

-

שוחררה בארץ ב84, לא ממשיך להסתכן.

- החלפתי כינוי

נקנתה בשבוע שעבר סביב 71. סכום קטן

הצג עוד 3 תגובות

-

-

אלארום-שווה לקחת ולבנות על תיקון? (ללת)

-

אתה מ2005 כאן, ומחכה לתשובה על כאלו שאלות ??

- דיוד

שואל באמת מנסה להבין 🙇

-

-

לפי הארביטראז' אלארום אמורה לעלות איזה 80 אחוז (ללת)

-

נמכר ב89

- Dvir2607

נקנה ב68 בשישי דווח כתגובה להדר בשישי. לדעתי יש בשר לעוד למעלה אבל תשואה מהירה למשהו מאוד ספקולנטי

-

סיבוב שני

- Dvir2607

מנה ראשונה 77.8

-

סחתיין, אחלה סיבוב הרבצת (ללת)

- ronendam

-

גם אם תסחר בנאסדק סביב 3.5-4 דולר

- Golan25

יהיה לה עדיין המון לעלות.כדי לסגור את הפער

-

נו באמת... לא היה מסחר בשישי שם (ללת)

- הדר

הצג עוד 2 תגובות

-

-

אלארום קיבלה חנינה למי שנכנס בשישי.ברכות (ללת)

-

במסחר של Overnight היא צונחת ל 3.42

- Nadavgroup

באפטר סגרה ב 3.9

-

בארץ היא 2.6 👍 (ללת)

- yosssp

-

שמתי 80 נמכר 89.זה לא סגנון שלי חח (ללת)

- בק22

-

-

אל תשכחו שביום שישי היה כאן 2600 עסקאות זה אומר שה

-

בלי אזהרה מה-FBI: אלארום משביתה את הפעילות בעקבות הדרמה הפדרלית

החברה הודיעה כי השעתה באופן יזום את תעבורת הנתונים בשירותים הרלוונטיים של NetNut למשך מספר ימים כחלק מהחקירה הפנימית, לאחר תפיסת דומיינים על ידי ה-FBI

- #אלארום

בלי אזהרה מה-FBI: אלארום משביתה את הפעילות בעקבות הדרמה הפדרלית

-

אלארום תנחומי למחזיקים😒 (ללת)

-

אולי יתנו חנינה מחר מהירה למי שנכנס בשישי (ללת)

- בק22

-

הכל יכול להיות

- Golan25

יש פער ארביטרז' עצום, כרגע כדי שפער הארביטרז יתאפס נאסדק צריך לרדת לאיזור 2.3$

-

חכה שהאמריקאים ייכנסו לארוע ב

- RedRightHand

ב 4 וחצי שמה אין חנינות סתם

-

חנינה על מה?

- bibo

החנינה היחידה תהיה אם לא תרד עוד 50% קל

-

טופס ממש לא משוגע נגמרה החברה לצערי (ללת)

- Jasi

הצג עוד 2 תגובות

-

-

אלארום מרחיקה עצמה מבדיקת ה-FBI: ”האחראים לכך יישאו באחריות”

אלארום מדווחת כי לשיבושים בחלק משירותיה בעקבות הפרשה, אם יימשכו לאורך תקופה, צפויה להיות להם השפעה שלילית מהותית על פעילותה; דומיינים נוספים נתפסו

- #אלארום

אלארום מרחיקה עצמה מבדיקת ה-FBI: ”האחראים לכך יישאו באחריות”

-

FBI זה משהו מיוחד הם כבר שנה

- Nadavgroup

עובדים על התיק הזה עכשיו שהחקירה הפלילית נכנסת למצב גלוי ה FBI לא יצרו קשר עם החברה למה כי הם מחכים לראות איך הם יגיבו אם ינסו להסתיר ראיות וכו החברה כבר עושה מה ש FBI צפה שזה הדיפת אחריות אלארום מנסים להציג את עצמם כקורבן

- #אלארום

-

בשורה ביום שני עוד כמה אחוזים טובים למטה (ללת)

- avimn

-

נכון למועד ולשעת פרסום ההודעה, לא החברה ולא

- PolarBear

NetNut קיבלו פנייה רשמית מה-FBI או מכל רשות ממשלתית או רגולטורית אחרת בקשר לעניינים אלו. כדי להבין למה זה כל כך חמור, צריך להבין איך ה-FBI עובד במקרים כאלה: זה אומר שיש צו בית משפט חסוי (Seizure Warrant) ה-FBI לא יכול פשוט "לכבות" אתרים באינטרנט כי מתחשק לו. כדי לתפוס דומיינים, סוכנים פדרליים היו צריכים ללכת לשופט בארה"ב, להציג לו ראיות מוצקות וחד-משמעיות (Affidavit) לכך שהדומיינים האלה משמשים לביצוע פשע, ולקבל צו תפיסה רשמי. העובדה שהם עשו את זה בשקט, מאחורי הגב של אלארום, מראה שהם התייחסו לתשתית הזו כאל איום אקטיבי שצריך לנטרל מייד (למשל, כדי למנוע השמדת ראיות או המשך מתקפות סייבר). החברה בעיוורון מוחלט (Blind Spot) כשחברה מקבלת פנייה רשמית מה-FBI (כמו מכתב דרישה או זימון), ההנהלה יכולה להביא את עורכי הדין שלה, להבין מי נגד מי, לדעת מה החשדות המדויקים ולנסות להגיע להסדר או לשתף פעולה בצורה מבוקרת. במצב הנוכחי – ה-FBI פשוט לא סופר אותם. הוא מוריד להם את השאלטר על התשתית, בזמן שההנהלה מגששת באפלה, קוראת דיווחים בתקשורת ובבלוגים של אבטחת מידע, ולא יודעת אם מחר בבוקר יחטפו מכה נוספת. קו ההגנה של החברה נחלש ההצהרה הזו היא ניסיון של החברה להגיד למשקיעים: "תראו, אף אחד לא מאשים אותנו אישית, ה-FBI אפילו לא פנה אלינו, אנחנו בסך הכל חוקרים פנימית". אבל השוק מפרש את זה הפוך: אם ה-FBI היה חושב שאלארום היא סתם "קורבן" תמים שחברה רעה ניצלה את המערכת שלו, הם כנראה היו פונים אליהם בצינורות המקובלים ומבקשים עזרה בצורה מסודרת. הפעולה החד-צדדית והכוחנית הזו רומזת שהרשויות בארה"ב רואות בתשתית של NetNut עצמה חלק מרכזי מהבעיה. בשורה התחתונה: חוסר פנייה רשמית הוא לא סימן מרגיע – הוא סימן מדאיג. זה אומר שמתנהלת חקירה פלילית פדרלית רחבת היקף, והחברה נמצאת כרגע בצד הפסיבי שרק חוטף את המכות בלי יכולת להתגונן או לנהל משא ומתן. זה בדיוק המצב שגורם למשקיעים מוסדיים לזרוק את המניה בכל מחיר.

- #אלארום

-

עצוב בשביל מחזיקי אלארום הנוכחיים. (ללת)

- שמואל ויס

-

נגמר שם הסיפור קצת מזכיר את בבילון לפני שנים

- משקיע1ותיק

עם הסרגל המעיק- החברות התרחבו וצמחו אך כל זאת נבנה על תשתית רעועה ובעייתית. גם אלארום השתמשו בפרקטיקות שזה היה עניין של זמן עד שייתפסו וזה יפרק את החברה. הסיפור הוא שהמשקיעים לא ידעו את אשר מאחורי הקלעים ואל הפרקטיקות הבעייתיות.

-

אלארום מכה גדולה|8| (ללת)

-

ספר י לי גם מחזיקה משער 310|8| (ללת)

- mogi123

-

מצטער,בשבילך, מה, את בפנים ? (ללת)

- יעקבי

-

נכון ! מזל שלא קניתי אותה

- avimn

היתה במעקב אצלי מזה תקופה

-

-

אלארום

הודעה במאיה…. מסכן מי שקנה .. חשב לעשות סיבוב בשני נראה לי עוד 50%

-

שווי שוק 50 מיליון שקל כרגע ויש

- Nadavgroup

להם בקופה 75 מיליון שקל אני ניסיתי לעשות סיבוב יומי והפסדתי 900 שקל לא נשארתי כי ברור שהמצב גרוע נטנט נגמר העסק הם לא יחזרו לפעילות בעלי תפקידים באלארום ונטנט יצטרכו להתמודד עם ה FBI שמסתבר שעוקבים אחריהם כבר שנה טוענים לפעילות של ארגוני פשיעה ארגוני טרור ריגול הכל מהכל בטוח שזה יוביל להליך משפטי מעצרים אחרת לא היו מחכים שנה אספו מספיק ראיות כדי לדפוק אותם חזק אז הכסף לא יודע מה הוא שווה כרגע הם יצטרכו עורכי דין ואולי לשלם קנסות תביעות של אזרחים וחברות קיצור המצב גרוע

-

דעתי בלבד

- Golan25

נגיד והתרחיש של הפסקת מסחר לא יתרחש ונגיד שהמניה תצלול בנאסדק ב 30-40 אחוז, עדיין בארץ השער שנסגר היום נמוך משמעותית, חומר למחשבה למי שקנה היום אבל אין ספק שהסיכון במקרה הנל גדול

-

10000 מניות ב 7000 שקל סך הכל...

- nadavush10

כסף על הריצפה

-

גרוע מאוד

- PolarBear

החברה מציינת שמאז ההודעה הקודמת מאתמול, "במקביל נתפסו דומיינים נוספים המשויכים ל-NetNut". המבצע של ה-FBI הוא אקטיבי, מתמשך ומתגלגל בזמן אמת. לא מדובר בפעולה חד-פעמית שהסתיימה, אלא ב"מצוד" תשתיתי. רשת השרתים והגישה של NetNut נחסמת ומפורקת חלק אחר חלק, בעוד שהנהלת החברה נמצאת בעמדת מגננה מוחלטת ורק צופה בנזק המצטבר. החברה מודה רשמית: "החברה חווה כיום שיבושים בחלק משירותיה. אם שיבושים אלה יימשכו... צפויה להיות להם השפעה שלילית מהותית על פעילות החברה, תוצאותיה הכספיות..." "לא החברה ולא NetNut קיבלו פנייה רשמית מה-FBI... החברה עצמה ממשיכה לבדוק האם נעשה שימוש ברשת... על ידי צדדים שלישיים למטרות זדוניות". ה-FBI פעל בצווים ישירים מול רשמי דומיינים והוריד את התשתית בלי לנהל משא ומתן עם הנהלת אלארום או לשלוח להם מכתבי התראה. אלארום מנסה למסגר את האירוע כאילו "האקרים רעים ניצלו לרעה את המערכת הלגיטימית שלנו". הבעיה היא שהטענות הקשות (כמו אלו של גוגל) נוגעות לליבת המודל העסקי: הטענה היא שרשת הפרוקסי של נטנאט עצמה התבססה על בוטנט (Popa) שהדביק מיליוני מכשירים תמימים. אם זרועות החוק בארה"ב יאמצו את קו המחשבה הזה, ההגנה של "אנחנו רק הצינור" תקרוס. התוצאה של חוסר הוודאות הזה לקראת יום שני היא קטסטרופלית עבור המניה: השוק שונא חוסר וודאות: החברה לא מספקת פתרון או צפי לסיום האירוע, אלא מודה שהיא "ממשיכה לחקור ומגששת באפילה". מאחר ונטנאט הייתה הלב הפיננסי שכיוון את כל הצמיחה של אלארום, ברגע שהתשתית שלה פגועה והלקוחות בורחים – המודלים הכלכליים הקודמים של המניה נזרקים לפח. מנהלי קרנות לא יכולים להרשות לעצמם להחזיק בתיק מניה ששירותי הליבה שלה מושבתים באופן אקטיבי על ידי ה-FBI באשמת סיוע לפשעי סייבר. לחץ המכירות מצד המוסדיים צפוי להיות אגרסיבי במיוחד עם פתיחת המסחר השבועי.

- #אלארום

-

סיכוי לא מבוטל שיהיה השעיית מסחר

- מיליארדר

מה שיהפוך את הקונים לשבויים במניה שייתכן ששוויה אפס. כמו אוטומקס לדוגמא.

הצג עוד תגובה אחת

-

-

אלארום

חברת הבת NetNut היא הלב הפועם של אלארום (אחראית לכ-80%-90% מהכנסות החברה). נטנאט מספקת רשת פרוקסי (Residential Proxies) שמאפשרת לחברות לאסוף נתונים מהאינטרנט (Web Scraping) בצורה אנונימית ובקנה מידה גדול. משרד המשפטים האמריקאי (DOJ) וה-FBI קיבלו צווי בית משפט והחרימו פיזית את הדומיינים המובילים של NetNut. המשמעות היא שחלקים נרחבים מהתשתית הטכנולוגית שבאמצעותה הלקוחות מתחברים לרשת – הושבתו או נחסמו. גוגל פרסמה דו"ח חריף שקושר ישירות בין רשת המכשירים של נטנאט לבוטנט (Botnet) בשם Popa. לפי גוגל, מיליוני מכשירי קצה (סטרימרים, טלוויזיות חכמות) נדבקו בתוכנה זדונית שהפכה אותם, ללא ידיעת בעליהם, לנקודות ממסר (Proxies) ברשת של נטנאט. גוגל חסמה את הגישה של אותם מכשירים, ובכך כיווצה משמעותית את גודל הרשת של החברה. וגל וה-FBI טוענים כי האקרים וקבוצות תקיפה (כולל גורמי מדינה עוינים) השתמשו ברשת הזו כדי להסוות מתקפות סייבר וגניבת מידע. הלקוחות הגדולים והלגיטימיים של נטנאט (חברות פיננסים, AI ומחקרי שוק) מבצעים בדיקות נאותות מחמירות. ברגע שהספק שלהם מסומן בדו"ח של גוגל ונחקר על ידי ה-FBI, הם מחויבים חוזית ומשפטית לנתק מגע כדי למנוע זיהום של המערכות שלהם. גם אם יש לחברה מזומנים בבנק, היכולת שלה לספק את השירות (הרוחב הכללי של רשת ה-IP שלה) נפגעה אנושות בגלל החסימות של גוגל. החברה הודתה כי עודכנה על ידי הרשויות בארה"ב לגבי תפיסת חלק מהדומיינים. היא מנסה לטעון שמדובר ב"שימוש לרעה" של לקוחות קצה ברשת שלה, אך הדו"ח של גוגל טוען שהבעיה היא במקור השגת הכתובות (הבוטנט) – וזהו קו ההגנה הבעייתי ביותר שלה.

- #אלארום

-

תודה על התקציר.מעניין כמה יענישו שם בשני.כאן

- 1979

הענישו.אבל תמיד מסקרן אותי ההבדלים בתפיסה של אירוע מכונן כזה או אחר,בין המשקיעים בישראל,למשקיעים בחו״ל.

-

כמה המשקל שלה בארביטראז? (ללת)

- רמבה

-

אני לא יודע (ללת)

- 1979

-

להגיד קדיש בארהב אין רחמים (ללת)

- RC1605

-

נקנה אלארום ליומי, מחכה לקניות השורטיסטים (ללת)

-

מה ליומי, לחצי שעה? המסחר אוטוטו מסתיים

- ורדיאלה

ואם עד כה לא באו קניות קשה לי להאמין שיגיעו בנעילה, אבל בהצלחה

-

אמת . מקצת היום ככולו (ללת)

- יעקב111

-

אם יש עובד שעשה משהו לא תקין

- shm1000

החברה לא תרד מנכסיה האם זה פאניקה מוגזמת?

-

אפשר להגיד הכל על הפאניקה הזו

- החלפתי כינוי

אבל לא שהיא מוצדקת.

-

התכוונתי לא שהיא לא מוצדקת

- החלפתי כינוי

טעות קשה בניסוח שלי. FBI זה לא צחוק. משזה נאמר ....נכנסתי ב70 עם סכום שלא ידיר שינה מעיניי.

-

-

ואני עוד הרגשתי שאלארום על הגל😒

ברוך ה' מה אני אגיד.. כל הבאסה. מסוג הדברים שקשה לצפות ונתון לסייעתא דשמיא

-

זוכר רשמתי לך אל תקרי אלארום

- mknk34

אמור הלך הHOME 👻 מבאס אחינו מקווה שהלקח נלמד איך אומר דובי רק דרך הכיס לומדים. ה' יחזיר לך הכל בריבית במהרה אמן ❤

- #אלארום

-

חחח וואו ישן.. יפה שאתה זוכר

- עמיחי1

אני כבר לא זוכר באיזה הקשר זה היה

-

זכרון סלקטיבי

- mknk34

הלוואי הייתי זוכר דברי תורה כמו שאני זוכר פוסטים פה של אנשים 😅

-

הלוואי על כולנו🙏

- עמיחי1

לא סתם "דברי תורה", את התורה בעצמה😛

-

אם טכני מענין עכשיו באלארום

- עמיחי1

אז היא מגיעה לאזורי תמיכה חזקים ומהותיים מאוד גרף שבועי

הצג עוד 5 תגובות

-

-

לקחתי חיש גד על אלארום 70

-

כבר עדיף לשים שארגנטינה תפסיד לכיף ורדה

- מיליארדר

יותר רווחי וכנראה הרווח יותר סביר.

-

אני מעדיף מקסיקו (ללת)

- PolarBear

-

יילה שכנעת אותי . הצטרפתי

- LIGHT

אוסף נבלות גלוברדנס אלרום 😂

-

נראה לי שנכנסת טוב נרגעו המוכרים

- Nadavgroup

כרגע

-

מזכירה לי מניית ביו שמודיעה על

- הדר

כישלון ניסוי. ירידה דומה של 70-80 אחוז

הצג עוד 5 תגובות

-

-

ארית ונקסט ממשיכים יפה את התיקון העולה (ללת)

-

מה יעדים בנקסט במידה וימשיך התיקון. (ללת)

- 2153yare

-

לפי החודשי בשניהם

- mottis

נראה שנגמר התיקון וראינו את הנמוכים .

-

ארית איבדה את האמון שלי

- assaf5757

לצערי לא מאמין לה גם כשהיא ירוקה.

-

ארית תחזור לשער 3000-3100 בקרוב ממש (ללת)

- אלעזר55

-

פעם זו הייתה טרגדיה, היום זו תקווה

- ronendam

הצג עוד 9 תגובות

-

-

אלארום 67 אחוז למטה 😱

מניח שסוחרי היום יחגגו עליה בשעות הקרובות, אבל זה נראה כמו ניסיון לתפוס מסור חשמלי. חשוב לזכור שהיאנקים עדיין משמנים את הגרזנים שלהם לקראת יום שני

- #אלארום

-

ממש שיגעון הלך הכסף😡😭 (ללת)

- mogi123

-

עצוב, זכור לי שהתרעתי שכדאי לממש

- ronendam

לתוך עליות (היו כאן ימים עם אייקונים של סוסים דוהרים) אם זה מנחם גם אני הפסדתי בה לא מעט לפני שנתיים כשלא הצלחתי להבין בזמן שנגמרה המסיבה

- #אלארום

-

החברה עשתה רושם ששינתה

- חכםחנוכה

את עורה והפכה להיות ריווחית ..... כנראה בדרכים מפוקפקות עוד חברה חרא לא מחזיק ולא החזקתי מעבר לסיבוב קצר איתה בעבר והיא מככבת עם שורת ההאכזבות מהמניות זבל של הזבל מסקנא עדיף לסחור במניות טובות לעשות סיבובים של 10-30 אחוז מאשר לקום יום אחד ליום שחור ליבי עם המחזיקים |8|

-

כשעשתה שינוי כיוון ב- 2023

- Hookset

באמת הפכה לחברה רווחית מאוד וצומחת... זה התחרבש לאחר מכן כשהצמיחה מרבעון לרבעון נעצרה או האטה משמעותית. אין קשר בין אז להיום.

-

עצם זה שמחברת כלום

- חכםחנוכה

התחילה להרוויח זה שינוי כיוון מטורף אממה אני חושש שחלק מהרווחים היו פליליים לשימוש אקרים למיניהם לכאורה לא יודע ומכיר את העיסקאות שעשתה ועם מי יהיה מעניין לראות אם יש קשר בן הריוחיות למעשים פלילייים חמורים

הצג עוד תגובה אחת

-

הכתובת היתה על הקיר: אלארום קורסת ב-70% - הכתבה שיכלה לחסוך את הכאב

המניה קורסת בכ-70% אחרי שה-FBI תפס דומיינים של חברת הבת NetNut כחלק מחקירה על שימוש לכאורה ברשת פרוקסי

- #אלארום

הכתובת היתה על הקיר: אלארום קורסת ב-70% - הכתבה שיכלה לחסוך את הכאב

-

ואני חשבתי לקנות אלארום לפני שבוע מזל שלא קניתי

פונד תמיד טורף את הקלפים זה גורם לחשוב שצריך לעשות הרבה יותר שיעורי בית לפני שקונים מניה הרבה מעבר לטכני אלא אם כן מתעסקים במניות הכבדות של החברות היציבות

- #אלארום

-

מסתבר בפעם סייפטי תמיד סייפטי 😱 (ללת)

- חכםחנוכה

-

הירידה באלארום היא אזהרה, לא "מבצע"

לדעתי הירידה במניית אלארום היא אזהרה, לא "מבצע" מניה שצונחת בעקבות פתיחת חקירת FBI היא לא הזדמנות קנייה אלא היא קופסה שחורה. לדעתי אל תהמרו משתי סיבות: 1. החקירה לא עוסקת בפספוס יעדים פיננסיים, אלא בפגמים חוקיים המאיימים על עצם הלגיטימיות של פעילות החברה. 2. חקירות פדרליות גובות משאבים עצומים, לוקחות זמן, ועלולות להוביל להגבלות קשות שעדיין לא תומחרו בשוק. בשלב מוקדם כזה של חקירה, הערפל סמיך מדי. ט.ל.ח

- #אלארום

-

במצב של חקירה חייבים לעצור מסחר (ללת)

- mogi123

-

קבלי סקופ

- Qwer123

אני מתערב שאחת הידיעות הבאות תהיה תביעה נגזרת ו/או ייצוגית אני בטוח שיש כבר עורכי דין שעובדים על זה הערה תביעה ייצוגית מוגשת על ידי אדם שנפגע בשם קבוצה גדולה של אנשים שחוו פגיעה זהה . לעומת זאת, תביעה נגזרת מוגשת על ידי בעל מניות בשם החברה עצמה, כאשר החברה נפגעה מבפנים והיא מסרבת לתבוע בעצמה.

-

לא יודע למה תמיד אלארום עושה לי מתאם עם אירודרום (ללת)

-

אלארום קרסה: דומיינים הקשורים לחברה הבת נתפסו על ידי ה-FBI

ה-FBI חוקר האם החברה הבת של אלארום הייתה מעורבת בחיבור מכשירי אינטרנט ביתיים של לקוחות לרשת, ללא הסכמתם, אשר מאפשרת למשתמשים להסוות את מיקומם בעת גלישה באינטרנט

- #אלארום

אלארום קרסה: דומיינים הקשורים לחברה הבת נתפסו על ידי ה-FBI

-

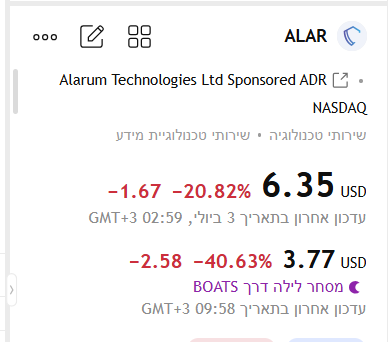

אלארום יורדת 20%?🌹 (ללת)

-

בוקר טוב, אלארום חברה גמורה. תמחק מעל 90%

- משקיע1ותיק

בימים הבאים. אחרי צלילה של 20% היום במסחר- יורדת 40% נוספים לקידומת 3$. ההודעה של ה-FBI על חברת הבת NETNUT היא חלום בלהות של בעל מניות בכל חברה שהיא. אני יודע שיש את הסוחרים כמדומני שיחפשו בארץ היום לקנות את אלארום במינוס 40 ו 50 ראו הוזהרתם. אין הזדמנות בטרייד כזה, החברה בדרך להמחק ולא תהיה חנינה.

-

תקרא פה (ללת)

- הדר

-

ואוו (ללת)

- shlomis33

-

החברה גמורה (ללת)

- avimn

-

גם ב 1$ אני לא קונה הם הולכים למחוק

- Nadavgroup

את השווי של נטנט ואני לא יודע מה שווה אם בכלל הדברים האחרים שיש להם וגם אם יש כסף אז הולכים לתבוע להם תתחת כי זה עבירה פלילית

הצג עוד 6 תגובות

-

-

אלארום

אני רוצה לאמר שיש פה משהו מוזר המחזור בתל אביב גדול לעין שיעור יחסית כמובן למחזור בנסדאק ( למשל היום ) זה נראה כאילו נקבעת בתל אביב אבל עושה רושם דווקא שנקבעת מעבר לים לא ברור מחזיק וכמובן לא המלצה טועה המון

- #אלארום

-

אלארום ביאסה אתמול😡

-

אלארום פרצה אתמול👍

-

בוקר טוב אלארום פותחת פער על ארהב (ללת)

-

אלארום

לטעמי זה דוגמה קלאסית לנייר שהיה צריך מעניין או בתיק לאחר דוחות שפורסמו ברבעון האחרון ( כזכור הדוחות היו טובים יחסית ואילו הנייר לא שיקף לדעתי את שווי השוק ) אני בנייר לאחר 4 חיזוקים ודי מרוצה לעת עתה מאיך שהנייר מתנהג לא המלצה טועה המון

- #אלארום

-

אלארום מעל 10$ בהצלחה לכולם👏 (ללת)

-

לא מספיק מעל 10, צריכה לפרוץ 10.2-10.3 (ללת)

- עמיחי1

-

מחכים בסבלנות 🐎 (ללת)

- mogi123

-