-

חדשות ספונסר

-

גלי ההדף של האנרגיה: כך המכס האיראני בהורמוז עומד לייקר לכם את החיים

- חדשות ספונסר

-

ולוריקס מעדכנת על השלכות פגיעת הטיל במפעל היחיד של אירוסול

- חדשות ספונסר

-

ארית תעשיות: הזמנה בסך 42 מיליון שקל ממשרד הביטחון לאספקת מרעומים

- חדשות ספונסר

-

נקסט ויז’ן מדווחת על הזמנה נוספת בהיקף של 5.5 מיליון דולר

- חדשות ספונסר

-

רגע לפני פקיעת האולטימטום: הדיווח שמספק רוח גבית לשוק וממתן את הברנט

- חדשות ספונסר

-

המלחמה מעיבה על הדירוג: S&P מצמידה תחזית ”שלילית” לאנרג’יאן

- חדשות ספונסר

-

ווישור מגייסת כ-116.5 מיליון שקל בהקצאה פרטית של מניות לגופים מובילים

- חדשות ספונסר

-

משקיעים בבורסה? ייתכן ומגיע לכם החזרי מס בגין פעילות בשוק ההון

- מערכת ספונסר

הצג עוד חדשות

-

-

המלחמה מעיבה על הדירוג: S&P מצמידה תחזית ”שלילית” לאנרג’יאן

למרות אשרור הדירוג ברמה של ’BB-’, סוכנות הדירוג הבינלאומית מזהירה מהחרפת הסיכונים הגיאופוליטיים ומהשבתת הפעילות הממושכת בנכסי החברה

המלחמה מעיבה על הדירוג: S&P מצמידה תחזית ”שלילית” לאנרג’יאן

-

מיום ליום אוקראינה פוגעת במכליות

ותשתיות נפט וגז של רוסיה.

-

מינקש הקשקשן, כשאין לך תגובה עניינית

עדיף שתסתום. בכל פורום שאתה כותב, אתה 'מצליח' להסתכסך עם אחרים. רשמתי לך למטה מס' עובדות לגביך וענית לי כמו ילד בכיתה ג'. לא שאיכפת לי מה חושבים עלי בפורום גבעות, אולם אין להם שום סיבה שלא לקחת את דבריי ברצינות, להבדיל מהכתיבה שלך שרק גרמה לתגובות עוינות. אז מסתבר שאתה כמו נכשלים אחרים, מנסה להקטין את חלקך ולהעליל על אחרים דברים לא מציאותיים. ברור לי שתמשיך לקשקש בפורומים ואני רק יכול לאחל לך שלא תשניא את עצמך על רבים מדי.

-

למה דיבידנד אנרג'יאן חסום? המניה ירדה בX. (ללת)

-

דלק קבוצה וניומד-דיווחים עדכניים ומשמעותיים

על תקיפות נגד תשתיות נפט ופטרוכימיה במאהשהר (Mahshahr) שבדרום-מערב איראן. ?פרטי התקיפה במאהשהר ?התקיפה התרחשה אתמול, שבת ה-4 באפריל 2026. ?היעד היה "אזור הכלכלה הפטרוכימי המיוחד" במאהשהר, במחוז ח'וזסטאן. זהו אחד ממרכזי האנרגיה החשובים ביותר של איראן. ?היקף הנזק דווח על מספר פיצוצים עזים שפגעו לפחות בשלוש חברות גדולות במתחם, ביניהן אמיר כביר, ריג'אל ואבו-עלי. פטריית עשן שחורה נראתה למרחקים. ?גורמים איראניים אישרו כי לפחות 5 בני אדם נפצעו. בעקבות התקיפה הוחלט על פינוי מיידי של כלל העובדים מהיחידות התעשייתיות באזור. סוכנות הידיעות האיראנית 'פארס' מדווחת כי נשמעו מספר פיצוצים מאזור הפטרוכימיה מאהשהר שבח'וזסתאן, המתמחה בייצוא נפט ומוצרים פטרוכימיים.גורמים רשמיים באיראן ייחסו את התקיפה לשיתוף פעולה אמריקני-ישראלי. בישראל, גורמים ביטחוניים אישרו לראשונה כי מדובר בשינוי אסטרטגי המכוון ל**"יעדים כלכליים"** של המשטר ומשמרות המהפכה. ההשפעה עלינו תבוא מ - 1. הזינוק בפרמיית הסיכון (Geopolitical Risk Premium) ?התקיפה במאהשהר מסמנת עליית מדרגה ממעבר לתקיפות צבאיות לתקיפות על נכסים כלכליים ותשתיות אנרגיה. כתוצאה מזה נרשמה תנודתיות חריגה בחוזים העתידיים. מחירי הברנט כבר חצו את רף ה-105$ לחבית, וישנם אנליסטים הצופים פריצה לכיוון ה-120$ במידה והלחימה תימשך. השוק מתמחר כעת לא רק את הנזק הפיזי למפעלים, אלא את החשש מתגובה איראנית שתכוון למתקני נפט של מדינות שכנות במפרץ. 2. צוואר הבקבוק: מצר הורמוז מאהשהר שוכנת במיקום אסטרטגי בצפון המפרץ הפרסי. ?כל פגיעה ביציבות באזור זה מעלה מחדש את החשש מחסימה (חלקית או מלאה) של מצר הורמוז, דרכו עוברים כ-20% מאספקת הנפט העולמית. ?חסימה של המצר נחשבת ל"תרחיש יום הדין" של שוק האנרגיה, שעשוי להקפיץ את המחירים לרמות היסטוריות של 150$ ומעלה. 3. הפגיעה במוצרים מזוקקים ופטרוכימיה מאהשהר היא לא רק מרכז נפט גולמי, אלא אחד מריכוזי הפטרוכימיה הגדולים בעולם. הפגיעה במפעלי "אמיר כביר" ו"ריג'אל" צפויה להוביל למחסור במוצרי פולימרים ונגזרי נפט המשמשים בתעשיות רבות. השפעה על הזיקוק: פגיעה בתזקיקים (כמו סולר ודלק סילוני) משפיעה ישירות על עלויות ההובלה והתעופה העולמיות, מה שמתגלגל במהירות לאינפלציה גלובלית. מצורף קישור לדיווח.

- #דלק קבוצה

- #ניו מד אנרג יהש

-

ללפוט , תודה על העדכון.

- יוסי חקק

מסקנה שלי הממשל בישראל מבין שמחירי אנרגיה גבוהים בפרט גז מכניס כסף למדינה דרך מאגרי הגז בים התיכון בטרטוריה הישראלית. הממשל בקפריסין גם התחיל להבין את הפוטנציאל מכירת הגז ולכן הוא ממהר לסגור הסכם מכירה עם מצרים.

-

אחי המסקנה שלך מדוייקת ומשקפת היטב את

- ללפוט

הריאליזם הכלכלי והגיאופוליטי באזור: ?ישראל: הממשלה מבינה שכל דולר נוסף במחיר הגז מתרגם ישירות למיליארדים שנכנסים לקופה הציבורית דרך תמלוגים ומס ששינסקי (קרן העושר). זהו נכס אסטרטגי שמחזק את החוסן הלאומי. ?קפריסין: הממשל בנתיב המהיר. הם הבינו שחלון ההזדמנויות למכירת גז מאובן בעולם מוגבל (בשל המעבר לאנרגיה ירוקה), ולכן הם "רצים" לסגור הסכמי יצוא דרך מצרים כדי לא להישאר עם גז כלוא בקרקע. ?מצרים כ"גשר": שתי המדינות זקוקות למצרים כמרכז הנזלה . בלי התשתיות המצריות, הגז בים התיכון נשאר ללא נתיב כלכלי לאירופה. ?ולכן מחירי אנרגיה גבוהים הם ה"דלק" שגורם לממשלות ולחברות ענק כמו שברון לקדם פרויקטים יקרים ומורכבים במהירות גבוהה מהרגיל.

-

חלוק על שתיכם.אם 2 הממשלות

- minaeksh

היו מבינות את זה לא היו עיכובים קשים הן בליויתן והן באפרודיטה. הממשלות משחקות מצד אחד ראש קטן.ומצד שני מקשות על החברות הרלבנטיות. לגבי יכולת ההנזלה כבר אמרתי. אני הייתי מקים מיתקן הנזלה גדול בין ליויתן לאפרודיטה. זוכר את וודסייד שרצתה להיכנס שותפה בליויתן.? זה הפאשלה הכי גדולה של ממשלתינו הטיפשה. ויש מספיק גז ליצוא מ2 המאגרים והקמת מתקן הנזלה מחויבת המציאות. לצערי כל הפוליטיקאים לא מעניין אותם כלום. באשר לגז גם עוד 20 שנה ניצטרך גז.

-

מנושקש, המלחמה שינתה את כל

- יוסי חקק

כלכלת האנרגיה . מה שהיה עד עכשיו המפרץ הפרסי סייפק את רוב הגז הנוזלי במיוחד קטר, קטרנפגעה גם מבחינת הספקה וגם מבחינת תשתיות וגם מבחינת הולכה. המפרץ הפרסי עד תחילת המלחמה חיו בשלום כל המדינות עם פרס. מיצריי הורמוז סגורים חלקית והנפט 110$ ברגע שמייצרי באב אל- מנדב ייסגרו אירופה תבין שהיא תלויה בעצמה בלבד.ולכן עכשיו תבין למה ישראל יכולה להפוך למעצמה.

-

הממשלות בירושלים ובנקוסיה מעדיפות

- ללפוט

"ציפור אחת ביד" (תמלוגים מהירים ממצרים) על פני "שתיים על העץ" (הקמת תשתית עצמאית יקרה). הן חוששות להתחייב לפרויקטים של 10-15 מיליארד דולר שייקחו 7 שנים להקים, כי פוליטיקאי ממוצע חושב רק עד הבחירות הבאות. ?הגישה שלך היא של "מנהל פרויקט" שרוצה מקסימום רווח ועצמאות. הגישה של הממשלה היא של "פקיד" שרוצה מינימום סיכון ואחריות. הפער הזה הוא בדיוק מה שמעכב את הפיכתנו למעצמת אנרגיה אמיתית. אבל בסוף הכל יכול להיות במיוחד במצב שאנו נכמסים אליו , מה שבטוח אנו הולכים לכיוונים מעולים

הצג עוד תגובה אחת

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

מינקש האהבל : 1. גם אתה פליט גבעות עולם.

2. ההנחה שלי שאם אתה בנאוויטס משער אלפיים, אז זה עניין של שנים והיית אמור לאסוף עוד ועוד במשך הזמן ולכן היית אמור להיות מולטי מיליונר. אם לא עשית זאת אז אתה אהבל מכופל... 3. אגב, כשכתבתי מתישהו שהעברתי את רוב הכסף שלי מגבעות לנאוויטס (כשהיתה בערך בשער 9,6000), וציינתי את המעלות של החב', הגבת שאם עשיתי זאת אז המצב גרוע. אינני יודע למה התכוונת וזה גם לא משנה, אבל העובדה היא, שלפני כן לא כתבת כלל על נאוויטס, כנראה זה פתח לה את העיניים ורכשת בעקבות מה שכתבתי, כי רק מאז אתה כותב עליה כל הזמן. בהתחלה אפילו הזהרת שיש לחב' חובות כבדים (כנראה רגע לפני שהתחלת לקנות), אולם מאז אתה רק מהלל אותה. אז אני מאחל לך הצלחה גדולה עימה, כמובן רק בגלל שאני מושקע בה ובאופ' שלה, עם רוב כספי...

-

תישאל את הקוראים בפורום הישראלי ממתי

- minaeksh

אני כותב כאן על נאויטאס. על תעשה מעצמך בדיחה כמו שעשית בפורום גבעות. שאף אחד שם מהמעט שנישארו. לא מתיחס אליך ברצינות.

-

-

מאמר על מודיעין ומה הפוטנציאל בה (ללת)

-

בן אתה עדיין חושב שחיילי נצח יהודה טרוריסטים?

- lin

איש מסית שכמוך!

-

מי אתה גיבור מקלדת

- benw2504

שאפילו לא מזדהה בשמו האמיתי כמוני, ומתעקש לריב? קודם תזדהה ואז נדבר

-

אני גיבור מקלדת?

- lin

לריב איתך? אתה קראת בפורום ציבורי לחיילי צה"ל מגדוד נצח יהודה "טרוריסטים" אתה אדם מסוכן ומסית ואני יעשה ועושה הכל כדיי שתתבע על האמירות הבזויות שלך!!! גם במישור הפלילי שבאמירות המסוכנות שלך וגם במישור האזרחי שבהוצאת דיבה ולשון הרע על חיילים קדושים שמסכנים את חייהם כדיי שסמרטוט כמוך יקרא להם טרוריסטים!!,

-

איתמר תרגיע ותצמד לעובדות

- benw2504

ברור שיש לוחמים טובים בגדוד נצח יהודה, אבל יש שם הרבה בעייתיים שלא פועלים לפי ערכי צהל וזה מזמן כבר לא רק "עשבים שוטים", מה שמביא נזק לכל הגדוד כולל ביקורת בינלאומית, אפילו מארה"ב ידידתנו. דוגמאות מתוך וויקיפדיה: במהלך השנים נרשמו מספר מקרים שבהם לוחמים מהגדוד היו מעורבים באירועים שהובילו לבחינה משמעתית או פלילית. בשנת 2019 הורשעו חמישה חיילים מהגדוד בבית דין צבאי בתקיפה כלפי פלסטינים, לאחר שהכו אותם וגרמו להם חבלות. הקצין שפיקד עליהם הורשע בחבלה ברשלנות והורד לדרגת טוראי. בינואר 2022 השאירו חיילי הגדוד את עמאר אסעד, פלסטיני בן 80, כשהוא כפות וכשעיניו מכוסות, והוא מת. באוגוסט 2022 הושעו ארבעה לוחמים מהגדוד בעקבות פרסום סרטון שבו הם תועדו מכים פלסטינים ליד רמאללה. בשנת 2023 הועבר הגדוד לתעסוקה ממושכת ברמת הגולן בעקבות התעקשות מפקד פיקוד מרכז, יהודה פוקס, שרצה למנוע תקריות נוספות. באפריל 2024, פורסם על כוונה של ארצות הברית להפעיל סנקציות נגד הגדוד, לראשונה נגד גוף צה"לי על פי חוק לייהי האוסר על מחלקת המדינה ועל מחלקת ההגנה של ארצות הברית להעניק תמיכה צבאית לגופי ביטחון זרים שמפירים זכויות אדם ללא עונש. במרץ 2026 כוח מילואים של יוצאי הגדוד תקף עיתונאים מצוות של ערוץ CNN והושעה עקב כך מפעילות מבצעית. בנוסף, כל הגדוד הורד מתעסוקה מבצעית.

-

חצוף!!! מי אתה בכלל???

- lin

אשכרה ישבת בזמן מלחמה וחיפשת מקרים שבהם חיילי צה"ל בודדים מתוך גדוד לוחם שקיים 30 שנה כמעט ושירתו בו אלפי חיילים כולל אנוכי וכולל כאלה שנהרגו בפעילות מבצעית בשביל שחוצפן כפוי טובה כמוך יטנף עליהם!! אתה לא חושב לפנות להאג במקרה?? אל תיתמם אתה קראת לגדוד שלם טרוריסטים!!! ומי אתה בכלל שתעביר עליהם ביקורת??? התבלבלת אתה והמחנה שלך ושכחתם לאיזה עם אתם שייכים!!!

הצג עוד 17 תגובות

-

-

דלק קבוצה-פגיעה בבית הזיקוק מינה אל אחמדי אחד

מסופי הנפט הגדולים והאסטרטגיים ביותר בכווית. תקיפות איראניות ביום שישי פגעו גם במפעל כוח והתפלה מרכזי בכווית, וגרמו נזק "חומרי". "צוותי טכניים וחירום החלו מיד לטפל בתוצאות האירוע כדי להבטיח המשך פעילות", דיווחה סוכנות הידיעות קונה. זהו אחד מסופי הנפט הגדולים והאסטרטגיים ביותר בכווית, הממוקם כ-40 קילומטרים דרומית לעיר כווית, במרכז היצוא הראשי של המדינה. עם כושר זיקוק של כ-450,000 עד 466,000 חביות ביום, הוא ממלא תפקיד מרכזי בעיבוד נפט גולמי לדלקים מרכזיים כמו סולר, בנזין ודלק סילוני לשימוש מקומי ושווקים בינלאומיים, והוא נפגע היום ואין כרגע מידע על עוצמת הפגיעה . מצרף קישור לבשורה על הפגיעה אין ספק שמחירי הנפט הגבוהים ימשיכו לתקופה לא קצרה ועדין להערכתי לא ראינו מחיר מקסימלי . חודש אפריל הולך להכניס את העולם להבנה עמוקה בחוסר שנוצר ויווצר במאגרים .... חג שמח ושבת שלום ורגוע . אנחנו ממשיכים כמשקיעי האנרגיה בכלל ודלק קבוצה בפרט לצעוד צפונה בבטחה .

- #דלק קבוצה

- #ניו מד אנרג יהש

-

אני איתך. ואתיקה חזקה מאוד. דבידנד בשני

- ronaldinio

נפתח לוויתן.. ישראכארט גם על המפה עם רכישת בנק. בהצלחה למשקיעים... ביום שני אקנה עוד מנה

-

יום שני יום האקס בדלק לקבלת דיבד

כל מי שהחזיק את המניה היום בסוף היום יקבל את הדיבדנד. המניה תפתח את המסחר בירידה של 10 אחוז לערך לאחר החלוקה...

-

אני חושב שמי שהחזיק עד היום בבוקר

- sery

לא כולל את המסחר היום .

-

היום היה יום הקום. אז זה מי שהחזיק היום בסוף

- ronaldinio

היום

-

תיקון קטן . שער המניה ירד ב 1376 אגורות

- ronaldinio

ומחיר המניה ביום שני יפתח בשער של 102484

-

עוד תיקון

- ronaldinio

הבנתי שכבר הדיבידנד חולק. סליחה על הטעות

-

-

מידרוג מעניקה דירוג ראשוני לשותפות נאוויטס של גדעון תדמור

השותפות שחיה על הפקת נפט במפרץ מקסיקו מקבלת חותמת איכות מהאנליסטים, אך אלו מזכירים: הריכוזיות במאגר שננדואה והתנודתיות במחירי הנפט הם סיכונים שאי אפשר להתעלם מהם

מידרוג מעניקה דירוג ראשוני לשותפות נאוויטס של גדעון תדמור

-

נפט עולה אבל מדד עוקב יורד

דחוף!!! מנסה להבין למה הנפט עלה 11% אבל קרן מחקה 1145929 סביב 0.15% יש למישהו הסבר הגיוני

-

אחי , הפער נובע מכך שהקרן גילמה את רוב העלייה

- ללפוט

בזינוק של הפתיחה (שכבר מגולם במחיר ה"בסיס" של היום), וה-0.15% שאתה רואה הוא רק ה"זנב" של התנועה מאז 10:00 בבוקר. בנוסף, כקרן העוקבת אחר חוזים ולא אחר חביות פיזיות, היא תמיד תציג תנועה מתונה יותר מהכותרות על "11% עלייה בנפט". אם תנתח את מצב ה"קונטנגו/בקוורדציה" בחוזי הברנט הנוכחיים תוכל להבין את רמת השחיקה הצפויה בקרן .

-

-

נפט

דחוף מנסה להבין אם הנפט עלה בחג ב 11% איך מניות עוקבות נסחרות סביב 0.15% כגון 1145929

-

אנרגיה גם חברות שלנו⬆דלק ק מצרים הזרמה👀

הגזיות שלנו ראינו ויודעים שמצרים צריך הגז שלנו כמו אויר לנשימה ודרכה גם לאירופה.. וגם ירדן כל מה זורם כרגע במחיר גבוהה ובהמשך שנה יותר גז למצרים.. איתקה גם גבוהה... הרבה מה זורם כרגע במחיר גבוהה .... השבתה של חודש יקוזז נראה בקלות ואולי גם פיצוי מהמדינה... דלק קבוצה דיבידנד יפה.. שנראה ימשך יפה ב2026.. גם מאיתקה.. רגליים החלטות לבד רק מחשבות לרגע.. נראה מה יהיה אם ה vix רגוע יותר רק אם ירד לאיזור 20 ופחות.. 🎩🔫🌂

-

הלחץ המצרי עשה את שלו: הפקת הגז הטבעי ממאגר לוויתן חודשה. מה הנזק?

לאחר 33 ימי השבתה שהעלו סימני שאלה בקרב המשקיעים והשותפות האזוריות, הממונה על הנפט במשרד האנרגיה נתן אור ירוק להפעלת האסדה; השותפות מעריכות כי הפגיעה בתזרים זניחה

- #ניו מד אנרג יהש

הלחץ המצרי עשה את שלו: הפקת הגז הטבעי ממאגר לוויתן חודשה. מה הנזק?

-

מאגר לוויתן חזר לפעולה

מאגר הגז לוויתן חזר לפעול אחרי יותר מחודש https://iglob.es/?1001539402

-

מינקש, אני לא מאמין שאתה מחזיק נאוויטס

משער 2,200, אולם אם זה נכון, אז אתה אמור להיות מולטימיליונר, אז מה יש לך לחפש בפורומים ולריב עם אנשים? תירשם לעונה הבאה של האח הגדול, שם תוכל גם להתווכח ולקלל פרונטאלית...

-

על תאמין.😅חוץ מזה אם יש לי 1000 מניות.

- minaeksh

כמה כסף זה כבר. 130 אלף שח? אם זה לא תהיה מיליונר. גם לא עם 5000. אני פשוט שונא טימטום. ואתה אחת הדוגמאות הטובות לזה. ע.ע פורום גבעות עולם😅

-

בינואר 2024 כתבת נאויטאס במקום נאוו

- ATUK19

אולי בגלל שלא רשמת 2 וו - הוא לא מצא שנכנסת ב2023. לא ידעתי שהוא יצא מגבעות ב2025. וזה מעניין. מי שיצא מגבעות עם סכום נכבד להשקעה ביהד אחרת הוא מולטי טחון. אם יצא מגבעות בסכום X - אז הוא השקיע ב2013 סכום של 20-30X ואולי בתחילת המאה סכום פי 100. ואם השקיע לאורך כל השנים - כנראה יש לו משכורת 6 ספרות. רק לא הבנתי למה הוא ממשיך לכתוב בגבעות. אבל זכותו. ושאלה אליך . באיזה שער אתה נכנסת לראשונה לגבעות ובאיזה יצאת?

-

-

הודעה מאכזת לניו מד במאיה

קידוח יבש.

-

עצוב מאוד, חבל שהודיעו לפני החג (ללת)

- יוסי חקק

-

אח יקר ,הכשלון בבולגריה הוא הכן אכזבה תפעולית

- ללפוט

אך הוא לא פוגע בנכסי הליבה של החברות. השוק בדרך כלל מעניש בחריפות ביום ההודעה, אך נוטה לחזור לערך הכלכלי האמיתי כשהאבק שוקע. ?איתקה עבור דלק קבוצה תגלה יציבות רגולטורית בבריטניה (נושא מס הרווחים המופרז - EPL) היא קריטית ואם יחול ריכוך במיסוי בבריטניה לקראת מושב הסתיו ואולי לפני עם כל הלחצים המופעלים על הממשל שם דלק תזנק. ואל תשכח את מחירי האנרגיה בעולם עלייה במחירי הגז הטבעי באירופה או הנפט מסוג ברנט (בשל מתיחות גיאופוליטית או ירידה בהיצע) תמשוך את המניות מעלה כחלק מהסנטימנט הסקטוריאלי. ולא נראה לי שהנושא יגיע לפתרון ויקח זמן עד שירד . ואל תשכח הסכמי אברהם אתמול ביבי כבר אמר שבקרוב הוא מקווה לספר על שותפויות חדשות עם מדינות שלא היינו איתם בקשר .... יש מספיק סיבות לתת לדלק לעלות למעלה , והירידות שראינו בימים האחרונים כבר תמחרו את החוסר הצלחה בקידוח על פי רוב . כמובן שכל הסוחרים שמחכים בחוץ יתחילו להשחיר את התמונה בכדי להכנס לפנימכלצבשורה טובה שתגיע . דלק חברה רווחית וניומד יכולה להתמודד עם הכסף שיש לה כ 10 חודשי סגירה של לוויתן ,ולא נראה לי שנגיע לחצי מזה .... סבלנות אחי . ושיהיה לכולנו חג שמח ומאושר , תן לבורא עולם לסדר לנו את הדברים לבד .

-

איזה אלוף

- a54

קורה בדיוק מה שאמרת

-

ללפוט, חג שמח

- יוסי חקק

תודה רבה על ההסבר ועידוד. במקרה והייתה הצלחה היינו בשמחה גדולה והרגשה טובה לכניסת החג. בכל מקרה ניו מד ודלק קבוצה הם חברות חזקות במשק הישראלי. אני בטוח שנחזור בעתיד למחיר יותר גבוהה. התחנה הבאה שלנו זה התחלת פיתוח אפרודיטה וסקריים ססמיים בליוויתן למטרת נפט. ללפוט שיהיה לך חג שמח ושקט והכי חשוב תמשיך לעשיר אותנו ביידע הרב שלך. חג שמח ושקט לכל אזרחי ישראל.

-

-

ללפוט, בימים שאין מסחר

אפה אפשר לדעת אם נימצא גז בבולגריה? אולי בחברה ששותפה של ניומד? יש חדשות בעיניין?

-

במספר דרכים אח יקר ניתן לעקוב אחרי הקידוח

- ללפוט

בבולגריה , המפעילה OMV Petrom מכיוון ש OMV Petrom היא המפעילה של הקידוח (מחזיקה ב-45%), היא הגורם המדווח הרשמי והראשון לרוב בורסת בוקרשט (BVB), המניה נסחרת תחת הסימול SNP. בניגוד לישראל, בורסת רומניה פתוחה ב-1 וב-2 באפריל (הם סוגרים רק ב"יום שישי הטוב", ה-3 באפריל). כל דיווח מהותי על מציאת גז או סיום קידוח חייב להתפרסם שם במקביל או לפני הדיווח בישראל. עוד דרך דרך אתר קשרי המשקיעים אתה יכול לבדוק את דף ה-Press Releases באתר הרשמי של OMV Petrom. עוד דרך מעקב OSINT על האסדה: Noble Globetrotter I,?נכון למרץ-אפריל 2026, הקידוח מבוצע על ידי האונייה Noble Globetrotter I. מכיוון שמדובר בקידוח במים עמוקים, כל שינוי סטטוס משתקף בתנועות הפיזיות שלה,MarineTraffic / VesselFinder, חפש את האונייה לפי שם או MMSI (310636000). ?אם האונייה מתחילה "מבחני הפקה" (Flow Tests), תראה פעילות אינטנסיבית של ספינות אספקה (כמו ה-SAR ODIN או ה-SAR FAME שאתה מכיר) סביבה. אם היא עוזבת את הנקודה , זה סימן שהקידוח הסתיים – לחיוב או לשלילה. ?Noble Corporation חברת האסדות מפרסמת "Fleet Status Report". אם יש עדכון בחוזה או במיקום, הוא יופיע שם. וכן הדיווחים בבולגריה השותפה השלישית בקידוח היא Bulgarian Energy Holding (BEH) הממשלתית (מחזיקה ב-10%).משרד האנרגיה הבולגרי נוהג להוציא הודעות חגיגיות לתקשורת המקומית (כמו סוכנות הידיעות BTA) ברגע שיש אינדיקציות ראשוניות משמעותיות, לפעמים עוד לפני הדיווח הרשמי לבורסה. ואם כבר שאלת אז סטטוס הקידוח נכון לעכשיו קידוח Krum-1, שהתחיל הוא כבר נמצא בעיצומו בתקופה זו .... ועוד דרך זה אינדיקציות דרך "איתקה" ?למרות שאיתקה פועלת בים הצפוני ולא בבולגריה, היא נסחרת בבורסת לונדון שפתוחה כרגיל בימים אלו. אם יש חדשות דרמטיות בקבוצת דלק (החברה האם), לעיתים רואים תנודות חריגות באיתקה כ"פרוקסי" לאמון המשקיעים הזרים בקבוצה כולה. לסיכום אחי אם יקרה משהו דרמטי בבולגריה ביום רביעי או חמישי, אתה תראה את זה קודם כל בגרף של SNP בבוקרשט ובדיווחים של OMV באנגלית. ניומד ודלק יגיבו לכך רק עם פתיחת המסחר בת"א לאחר החג (או בהודעה מתפרצת למאי"ה אם המידע ידלוף). ואין לי ספק שיהיה רעש כזה שכול הקבוצות יתפוצצו בהודעות . שיהיה לנו חג פסח כשר ושמח , יש זמן להתפלל שנזכה לבשורות טובות מהקידוח אמן .

-

-

למה דלק וניו מד יורדות היום?

אתיקה עולה. נפט עולה בורסה פלוס 1.5 מוזר

-

אתמול נחתם במצרים הסכם להולכת

גז, בין ממשלת קפריסין לממשלת מצרים. מדובר על תחילת הפקה בשנת 2027 לתחילת 2028. מעניין לפי המידע הזה יש קיצור בזמניים. מעניין שזה לא בא לידי ביטוי היום במסחר.

-

תיקרא טוב מאיפה זה?

- minaeksh

אולי מקרונוס? אפרודיטה עוד לא התחיל פיתוח. אז זה לא קשור אלינו.

-

בבקשה קישור . יוסף צודק מאה אחוז ! (ללת)

- ללפוט

-

לא צודק ולא נעליים. זה מקרונוס

- minaeksh

כמו ששיערתי. זה מהכתבה שהעלית. תיקרא טוב ליקראת הסוף. Egypt via the Cronos field in 2028.

-

תקרא טוב את הכתבה , וזכותך להאמין במה שאתה

- ללפוט

רוצה ! שיקל עליך אני מתרגם לך את הכתבה שיהיה לך יותר קל להבנה אולי. משרד הנפט והמינרלים חתם על הסכם עם שברון להאצת הפיתוח והייצור של גז טבעי משדה אפרודיטה הקפריסאי ולחיבורו לתשתיות מצריות, על פי הצהרה. המהלך נועד לחזק את מעמדה של מצרים כמרכז אזורי לסחר ומסחר באנרגיה. גם שר הנפט והמשאבים המינרליים, כרים בדאווי, וגם שר האנרגיה, המסחר והתעשייה הקפריסאי, מייקל דמיאנוס, היו עדים לחתימת העסקה בשולי כנס מצרים 2026. הסכם הממשלה המארחת שואף לקבוע מסגרת ממשלתית משולבת לפיתוח שדה אפרודיטה הממוקם בבלוק 12 של מימי קפריסין. הפרויקט נועד להקל על הובלת גז טבעי מקפריסין למצרים באמצעות צינור תת-ימי באורך 280 קילומטרים, שיחבר אותו לרשת הגז הארצית בפורט סעיד. במהלך דיון פאנל, הדגיש דמיאנוס כי חלק מתפוקת הגז הקפריסאית ייוצא לשווקים אירופיים, כאשר המשלוחים הראשונים של גז קפריסאי צפויים להגיע למצרים דרך שדה קרונוס בשנת 2028. הוא ציין כי בקפריסין יש מספר תגליות גז עם עתודות מוערכות של כ-20 טריליון רגל מעוקב. הוא מציין בפרוש חלק !!

-

ללפוט מתפלא עליך אתה בחור רציני.

- minaeksh

אפרודיטה עוד לא התחיל בפיתוח. ההסכם שואף מצויין. אנחנו באפריל 26 עוד לא החלו בפיתוח של אפרודיטה. ניראה לך שתוך שנתיים יסיימו? ניראה לך שניו מד משקרת בהודעות למאיה. מזכיר לך ב fid מדובר על תחילת הפקה ב2031. ותיבדוק בתגובה הראשונה שלי לחקק. ישר כתבתי לו תיבדוק מאיפה. כי ב2028 יהיה גז רק בקרונוס.

הצג עוד 10 תגובות

-

-

אנרגיה נפט ב 115איתקה 256⬆מה זורם כסף זורם

ללא קשר לתנודות במניות יש שהכסף יזרום בהם באנרגיה וביטחון.. החברות ידועות.. דלק קבוצה ישראמקו ניו מד וכו עשות בית שמש תאת אלביט מערכות ארית.. וכו.. אצלינו אולי אחרי פסח גם יחדשו הזרמת הגז היכן סגרו ביטחונית .. מצרים במיוחד וירדן צריך הגז שלנו בהיקפים גדולים..השנה צפויים לקבל יותר בהמשך.. תמר זורמת כ 50% מיצור החשמל משם.. ביטחוניות ללא קשר לתנות הכסף יזרום .. ותשתית - יתכן במשברי תנודות גם הזדמנויות- מי קונה מהמוכרים חושב על כך.. vixסומן מזמן למעקב כל עוד גבוהה לא רגוע... רגליים החלטות לבד רק מחשבות.. הרי העיניים לusa והגאו פוליטי והפוליטי אצלינו שנראה משחק עם העוגה התקציבית של משלמי המיסים והמשרתים .. לדברים לא יצרניים וחשובים לביטחון וכלכלת המדינה לטובת דור ההמשך. 🎩👀🌂

-

מנושקש כתב שאני טיפש

אני מעוניין שאחד החברים יעשה חישוב מה המחיר של שדה ישי לפי משרד האנרגיה הישראלי יש במאגר ישי בין 10-12BCM כל BCM 1 שווה 100 מיליון דולר מה שווי מאגר ישי?

-

תן לן לכתוב מה שרוצה.

- יולי52

מה אתה מתייחס אליו ... תן ל 2026 להגמר עם 100 % תשואה בהזדמנות כשהוא יעדה 2% בנאויטאס....גאון ...פחחח....

-

טמבל אני בנאויטאס משער 2200

- minaeksh

ואתה בהזדמנות? כל פליטי גבעות חושבים שהם חכמים😅 פחחחח

-

אידיוט (ללת)

- יולי52

-

אתה יותר גרוע מזה.

- minaeksh

יש בעיתונות מלא הערכות לשווי מהוון למאגר אפרודיטה מזה תיקח 10% לישי.קח תיקרא. אם מאגר אפרודיטה מהוון שווה כ3.3 מיליארד דולר אז השווי של ישי לפי 10% שוה 330 מיליון דולר. סה טו. אין ברור מזה. אם להזדמנות יש 21% מישי אז היא שווה במקסימום 66 מיליון דולר. וזה ברוטו. לא יודע מה יהיה המיסוי למדינת ישראל. ותפסיק להכניס את מישרד האנרגיה להערכה שלך שכל bcm=100 מיליון דולר. כי אם זה היה נכון אפרודיטה הייתה שוה 30 מיליארד דולר. אתה לא מבין מה זה מהוון ומה סדר גודל הוצאות הפיתוח.

-

מנושקש אז עם ככה הזדמנות יהש

- יוסי חקק

מטעה את המשקיעים? מנושקש עדיף להיות טיפש מאחד שבשנת 2010 שכנע משקיעים לקנות גבעות יהש ולאחר מכן לברוח ולהשאיר אותם ללא כלום. במקרה ואתה לא זוכר התנהגת כמו חיה בכנס הזה.

- #הזדמנות יהש

הצג עוד 6 תגובות

-

-

דלק קבוצה פרסמה היום תשקיף מדף ,מה הוא אומר

בעצם , ומהו בכלל תשקיף מדף ? פרסום תשקיף מדף על ידי קבוצת דלק במועד זה הוא צעד אסטרטגי משמעותי. להלן הסבר על מהות המסמך וניתוח מקצועי של השלכותיו על החברה והמשקיעים. ?מהו תשקיף מדף בעצם ? ?תשקיף מדף אינו מהווה גיוס כספים בפועל באותו רגע, אלא מעין "היתר בנייה" פיננסי. הוא מאפשר לחברה לקבל אישור מראש מהרשות לניירות ערך להנפיק ניירות ערך (אג"ח, מניות או אופציות) בלוח זמנים קצר מאוד ברגע שתזהה חלון הזדמנויות בשוק. התשקיף תקפה בדרך כלל לשנתיים, ובמהלכן החברה יכולה לבצע "הנפקות על פי דוח הצעת מדף" ללא צורך בהליך אישור ארוך מחדש. ניתוח והערכה מקצועית 1. ניצול תנאי שוק אופטימליים - נכון למרץ 2026, כאשר מחירי הנפט והגז בעולם נמצאים ברמות שיא (בין היתר בשל האירועים ברוסיה והמתיחות במפרץ), תזרים המזומנים של החברות הבנות (כמו איתקה וניו-מד אנרג'י) חזק מאוד. פרסום התשקיף כעת מאפשר לקבוצת דלק לנצל את אמון המשקיעים ואת הדירוג המשתפר שלה כדי לגייס חוב בתנאים נוחים (ריביות נמוכות יותר) או להנפיק הון בפרמיה. 2. מחזור חוב אחד השימושים המרכזיים הצפויים לתשקיף כזה הוא החלפת חוב ישן ויקר בחוב חדש וזול יותר. זהו צעד קלאסי לחיזוק המאזן והפחתת הוצאות המימון, מה שמגדיל את הרווח הנקי לטווח הארוך. 3. מימון פרויקטים אסטרטגיים התשקיף עשוי לסמן הכנות למימון של מהלכים גדולים שנמצאים על הפרק. אלו יכולים לכלול: ?פיתוח מאגרים קיימים: הרחבת יכולת ההפקה במאגרי הגז המקומיים. ?קידוחי אקספלורציה- מימון השתתפות בפרויקטים בינלאומיים חדשים, כדוגמת קידוחים במזרח אירופה (כמו בבלוק 'חאן אספרוך' בבולגריה) או בים הצפוני. ?רכישות ומיזוגים (M&A): יצירת "קופה" המאפשרת רכישה מהירה של נכסי אנרגיה נוספים בעולם. 4. זהו איתות לשוק !!! עצם פרסום התשקיף מאותת לשוק על ביטחון עצמי של ההנהלה. עם זאת, הוא עשוי ליצור לחץ קצר טווח על מחיר המניה מחשש לדילול (אם יוחלט להנפיק מניות), אך באג"ח הוא בדרך כלל מתקבל בחיוב כסימן לנזילות גבוהה. לסיכום והערכתי ?מדובר בצעד של "הכנת המגרש". קבוצת דלק מכינה לעצמה את הכלים הפיננסיים לפעול במהירות. עבור משקיע, השאלות עבורנו המשקיעים הם מתי תבחר החברה לממש את התשקיף ומה יהיה היקף הגיוס. וכמובן ?מבנה הגיוס , האם מדובר בחוב (אג"ח) או בהון (מניות) – חוב נחשב כרגע לצעד הגיוני יותר לאור רווחיות החברה. ומה יהיה הייעוד לזה האם הכסף הולך לצמיחה (פרויקטים חדשים) או רק לכיסוי חובות קיימים. העיתוי, בשיא המתיחות בשוק האנרגיה הגלובלי, הופך את קבוצת דלק לשחקנית שיכולה להגיב מהר להזדמנויות רכישה או פיתוח שעשויות לצוץ בעקבות השיבושים באספקת הנפט העולמית ולנו המשקיעים אין טוב מזה , כי כל הודעה כזו שתגיע תתן לנו עוד חוזק להמשיך צפונה. הכל דעה אישית בלבד ולא מתן פעולה כזו או אחרת . ואני מבהיר שוב אני מושקע בדלק הרבה מאוד שנים עם הרבה מאוד כסף ומאמין בה . וברוך ה' נמשיך לראות ברכה והצלחה אמן .

- #דלק קבוצה

-

דלק קבוצה וניומד - הירידה ביום שישי היתה

בבורסה כולה ולמרות שהמכרז של קבוצת דלק (הרחבת סדרות אג"ח ל"ז ו-ל"ח) זכה לביקושים גבוהים (מעל 1.1 מיליארד ש"ח) על הנייר, זה מעיד על חוסן פיננסי. אבל בשוק ההון, "מוצלח" לחוב לא תמיד שווה "ירוק" למניה, מהסיבות הבאות: ?סיבוב ארביטראז' מוסדי: גופים מוסדיים רבים שזכו בנתח גדול מהאג"ח במכרז, מבצעים פעולת "גידור". הם מוכרים את המניה כנגד רכישת האג"ח כדי לקבע רווח או להקטין חשיפה לקבוצה. זהו לחץ מכירות טכני טהור שאין לו קשר לערך החברה. ?כמו כן יש מה שנקרא "הזזת כסף" בתוך התיק: מנהל השקעות בקרן פנסיה מחזיק "תקרה" לחשיפה לקבוצת דלק. אם הוא רכש כמות גדולה של אג"ח במכרז, הוא מחויב לעיתים למכור חלק מהמניות כדי לא לחרוג ממדיניות ההשקעה שלו באותה קבוצה. הנחת המכרז: המוסדיים קיבלו את האג"ח בתנאים נוחים. לעיתים השוק "מעניש" את המניה בטווח הקצר כדי לאזן את עלויות הגיוס של החברה. אבל בניתוח כלל השוק צריך להבין האם דלק או ניומד היו לבד ? אז כל אחד יכול לראות כי ?בבחינה של יום המסחר האחרון בבורסה והמשכו בחוזים ובמדדים העולמיים התמונה היתה ברורה זה היה סנטימנט שלילי רוחבי ולא רק לדלק וניומד . לכן המסקנה דלק וניומד לא ירדו בחלל ריק. הן סבלו מ"מכת אש" כפולה – גם ירידות רוחביות בבורסה המקומית וגם חולשה בסקטור האנרגיה הגלובלי ביום שישי , לצד סיבוב ארביטראז' המוסדי. דעתי האישית בלבד .

- #דלק קבוצה

- #ניו מד אנרג יהש

-

קבוצת דלק - ללפוט, האם הירידה החדה ביום שישי

האחרון יכולה להעיד על ניסיון של גופים גדולים להיכנס למניה בשער נמוך לפני התוצאות בים השחור?

-

אחי דלק וניומד לא ירדו בחלל ריק, הן סבלו מ

- ללפוט

"מכת אש" כפולה – גם ירידות רוחביות בבורסה המקומית וגם חולשה בסקטור האנרגיה הגלובלי ביום שישי. המניה שברה רמת תמיכה פסיכולוגית וטכנית ובמצב כזה, פקודות "Stop Loss" אוטומטיות מופעלות ויוצרות "כדור שלג" של מכירות. בנתיים הנפט המשיך לעלות ועדין ממתינים לתוצאות ראשונות או לפרסום להתחלת מבחני הפקה . ממתין בסבלנות בסוף המניה תחזיר הכל למעלה דעתי האישית. יש גם 100 מליון שהחברה השאירה לביצוע באייבק .

-

זה היה נראה כאילו משחקים איתה כדי לתפוס מחיר

- hofmanlape

כניסה.. מעניין לדעת אם יש אינדיקציות כבר על התוצאות בבולגריה..

-

לא ללפוט , אבל הכל אפשרי

- ohr123

גם יציאה של גופים גדולים. רק לא מסתדר לי איך מניה עם ביקוש -שלטענתך גופים גדולים רוצים להיכנס למניה- המניה יורדת במקום לעלות.

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

הזדמנות הזהב של איתקה: הגידורים של מחר נסגרים היום

הזדמנות הזהב של איתקה: הגידורים של מחר נסגרים היום בעוד שהשוק מתמקד בתנודות היומיומיות, מה שבאמת מעניין אותנו כמשקיעי ערך זה איך החברה מבצרת את העתיד שלה. התמונה המצורפת מראה את הזינוק בחוזים העתידיים על הגז הבריטי, וזה בדיוק הזמן שבו הנהלת איתקה (Ithaca Energy) יכולה להבטיח את הדיבידנדים והצמיחה של השנים הבאות. למה זה קריטי עבורנו? * **נעילת רווחיות חריגה:** אנחנו רואים חוזים לשנת 2026 שנסחרים סביב ה-140 פני. ברמות מחירים כאלו, מרווח השומן של איתקה הופך להיות אדיר. כל חוזה גידור (Hedging) שנסגר ברמות האלו הוא למעשה הבטחה לתזרים מזומנים חופשי (FCF) גבוה, ללא קשר לתנודתיות שתבוא אחר כך. * **הורדת מינוף מואצת:** היכולת לגדר במחירים גבוהים מאפשרת לחברה להמשיך בתהליך ה-De-leveraging (הורדת החוב) בביטחון מלא, מה שמקרב אותנו להגדלת תשואת הדיבידנד או להשקעות הוניות נוספות. * **הגנה מפני צניחת מחירים:** כשיש הזדמנות "לתפוס" מחירים תלת-ספרתיים קדימה לתוך 2027, איתקה יכולה לנטרל חלק משמעותי מהסיכון הגיאופוליטי או הכלכלי, ולהבטיח שהמודל העסקי יישאר רווחי בצורה קיצונית גם אם השוק יירגע. **בשורה התחתונה:** המומנטום בשוק הגז הבריטי משחק לידיים של איתקה. אם ההנהלה תשכיל לנצל את ה-Spikes האלו לגידורים חכמים קדימה, אנחנו מסתכלים על חברה עם "שריון" פיננסי שיהיה קשה מאוד לסדוק. ממשיכים לעקוב מקרוב!

- #דלק קבוצה

-

מסתכל רגע -נראה שנפט ב ישאר מעל 100+ אם👀

כרגע לא רואה שיהיה רגוע במפרץ בסוף שבוע כולל נושא האנרגיה - נפט ב כנראה ישאר מעל 100-90 אולי כיוון 110 - למה חשוב מעקב כי ישפיע על הרבה תחומי כלכלה בעולם אנרגיה מזיז הכל.. כלל אינפלציות... ביטחוניות צריך יותר ויותר המון מלאים נגמרים צריך לחדש ועוד כל המדינות שהתעוררו בתבהלת ואצלינו מלחמת השנים גם ב2026 - חמס חיזבלה.. וכו.. דלק ק ניו מד ישראמקו אנלייט דוראל וכו נראה מה vix נשאר גבוהה לא רגוע.. שם המציאות אצלנו העורף חזית.. לא יאומן המצב בצפון כיצד לא מוגנו והחזירו האזרחים למרות שיכולות חיזבלה לא נהרסו לפני שנה.. נפגעים ונזקים כלכליים מצברים ברמה יומית ... רגליים החלטות לבד.. 🔫👀🌂

-

היום זה יום האקס באיתקה

היא למעשה עולה עכשיו...

-

רציו פטרוליום

רציו אנרגיות רוצה להשקיע 50 מיליון דולר ברציו פטרוליום, זאת מכיוון שהיא רוצה להגדיל את הפרוטפוליו חיפושים שלה בחול. היא ניסתה לעשות הצעת רכש בשער 35 אגורות על ה-80% שבידי הציבור בסכום של 63 מיליון ש"ח. כעת היא מוכנה לשלם 153 מיליון ש"ח ולרכוש יחידות השתתפות במסחר בבורסה כדי להגדיל את האחזקות שלה כמה שיותר. אני מעריך שלאחר האישור באסיפה הכללית של רציו אנרגיות המחיר של רציו פטרוליום יתחיל לעלות בגלל הרכישות של רציו אנרגיות במסחר. לדעתי רציו פטרוליום תגיע בקלות לשער 70 אגורות. תזכרו ותשמרו!!!

- #רציו יהש

-

דלק קבוצה - ההודעה במאיה היום על תוצאות מכרז

מה בעצם אומרת לנו המשקיעים ? ההודעה שפרסמה החברה במאיה היא דיווח על תוצאות המכרז המוסדי, שהוא השלב הראשון והקריטי ביותר בהנפקת אגרות חוב (אג"ח) חדשות לציבור. ?ניתוח מפורט של המשמעויות והערכה האם מדובר בבשורה חיובית לדעתי האישית (אני מושקע בדלק) 1. מה קרה כאן בפועל? (הסבר טכני) החברה רוצה לגייס חוב מהציבור. לפני שהיא פונה לקהל הרחב, היא פונה ל"משקיעים מסווגים" (גופים מוסדיים כמו קרנות פנסיה, חברות ביטוח וקרנות נאמנות) כדי לבדוק את הדופק ולקבל התחייבויות מוקדמות. המוסדיים הגישו בקשות לרכישת אג"ח בהיקף של כ-1.218 מיליארד ש"ח. זהו נתון מרשים מאוד המעיד על אמון גבוה של השוק בחברה. ?הסכום שהחברה בחרה לקחת- מתוך הביקושים החברה החליטה להיענות ולהבטיח לעצמה גיוס של כ-1.021 מיליארד ש"ח (בסדרה מב'). מחיר הכסף (הריבית)- המכרז נסגר על ריבית שנתית מקסימלית של 5.08%. זה יהיה "מחיר התקרה" במכרז לציבור. כלומר, במכרז הציבורי הריבית יכולה רק לרדת או להישאר זהה, אך לא לעלות. 2. ביטול סדרה מג' – מה זה אומר לנו בעצם החברה תכננה במקור להנפיק שתי סדרות (מב' ומג'). היא החליטה לבטל את הנפקת סדרה מג'. מה ?המשמעות - לעיתים חברות עושות זאת כשהן רואות שסדרה אחת זוכה לביקוש פנומנלי בתנאים נוחים להן, ולכן אין להן צורך בסדרה השנייה (שאולי הייתה בריבית גבוהה יותר או בתנאים פחות טובים לחברה). זה מעיד על עוצמה ועל כך שהחברה "יכולה להרשות לעצמה" לבחור רק את המסלול המשתלם ביותר עבורה. 3. האם זו בשורה חיובית ? אז בשורה התחתונה התשובה היא כן, זו בשורה חיובית מאוד. ואלו הסיבות לכך - קודם כל זו הבעת אמון ! כשגופים מוסדיים מזרימים ביקושים של מעל מיליארד ש"ח, זה אומר שהאנליסטים המקצועיים ביותר בשוק בדקו את הדוחות של החברה והחליטו שהיא לווה בטוחה מספיק. מעבר לזה זו הבטחת נזילות- החברה הבטיחה לעצמה הזרמה של מעל מיליארד ש"ח לקופה (בכפוף להשלמת המכרז הציבורי). כסף זה יכול לשמש לפירעון חובות ישנים, להשקעות בצמיחה או לרכישות. הצלחת המכרז - עצם העובדה שהחברה גייסה את הסכום שרצתה (ואף יותר מכך) בריבית שנקבעה, מראה שהיא נהנית מגישה טובה לשוק ההון. 4. אז מה השלב הבא ? אז חשוב לזכור שהתהליך טרם הסתיים: בקרוב יפורסם "דוח הצעת מדף" והציבור יוכל להזמין את האג"ח. בדרך כלל, אחרי מכרז מוסדי מוצלח כל כך, המכרז הציבורי עובר בצורה חלקה והריבית עשויה אף להיסגר על רמה נמוכה במעט מ-5.08%. ?עכשיו נזדקק לאישורים טכניים. החברה עדיין צריכה לקבל אישור סופי מהבורסה ועדכון דירוג (אם נדרש). אז לסיכום : הדיווח מעיד על חברה "בריאה" בעיני השוק, שמסוגלת לגייס סכומים משמעותיים מאוד בפרק זמן קצר. זה סימן ליציבות פיננסית. המוסדיים כבר "סימנו" את ההנפקה הזו כאטרקטיבית בתנאים הללו. נמתין בסבלנות לתוצאות הראשונות בקידוח בבולגריה שלפי כל הערכות הסתיים לפני מספר ימים וכרגע עובדים על בדיקות לוודא אם מדובר בכמויות מסחריות !

- #דלק קבוצה

-

תודה על ההסברים (ללת)

- a54

-

תודה , מכל הלב . רק שלא תבוא תקלה ע"י אמן . (ללת)

- ללפוט

-

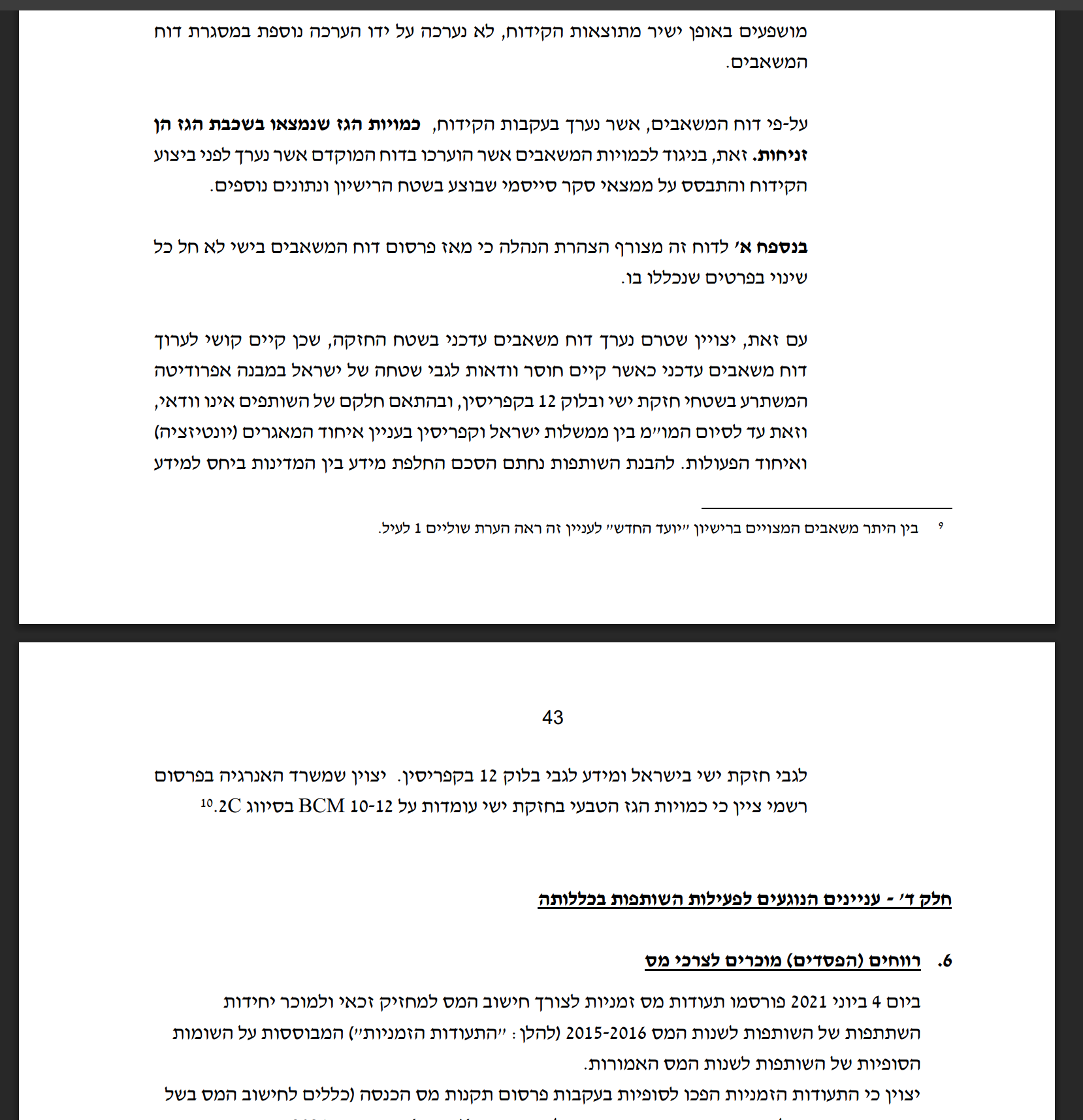

בוקר טוב, הזדמנות יהש פרסמה דוח

שנתי. פיסקה אחת קטנה מהדוח. " יצויין שמשרד האנרגיה בפירסום ציין שכמויות הגז בחזקת ישי עומדות על 10-12 BCM בסיווג 2C" עמוד 43 בדו"ח. השווי השמרני הוא 1.5 מיליארד דולר. לפי הנתונים האלו לפי 21% החלק של הזדמנות השווי הוא 976 מליון שקל!!!!

-

לא הגיוני. אם בסי ליאון של נאויטאס.

- minaeksh

יש ב קטגוריה ב2 משהו כמו 3 מיליארד דולר על כ300 מיליון חביות אז לא ניראה לי שעל 10 bcm יהיה 1.5 מיליארד דולר.משהו כאן לא מיסתדר. כל אפרודיטה במקסימום 3 מיליארד. אז 10% כמה יהיה שוה? כניראה שלא היבנת משהו. ולא בדקתי רק מהכתיבה שלך.

-

מנושקש, תפנה לרשות לניירות הערך

- יוסי חקק

ותכתוב להם שמשרד האנרגיה ושותפות הזדמנות יהש מטעות משקיעים. תקרא במאיה ותחזור לפורום. יכול להיות שאתה לא הבנת את החישוב בסי ליאון.

- #הזדמנות יהש

-

שמע או שאתה טיפש. או יותר גרוע

- minaeksh

אתה נוכל. מה שפורסם על ידי מישרד האנרגיה זה רק כמה אחוז בערך יש לישי. וכל התוספת זו מסקנה שלך. קח צילום של עמוד 43 ותגיד לי איפה כתוב הערכת שווי בדולרים. על תעשה מאיתנו מטומטמים.

-

מנושקש תהפוך 10-12 BCM לשקלים

- יוסי חקק

ותראה מה אתה מקבל. במקרה ואתה מעוניין ברמז 1BCM שווה 100מליון דור. ממנישקוש קראת לי טיפש אף פעם לא פניתי אליך בצורה כזת. אני מקווה לאחר החישוב שתעשה תגיד טעיתי.

-

שני שליש מהסכום הולך על היוון

- חולה נפט

במקרה הטוב 70:מליון להזדמנות אל תדאגו הקפריסאים לא ישלמו יותר מ70 7

הצג עוד 4 תגובות

-

-

הדר הכי חיובי בקבוצת דלק !!!

זה שמשעה 16:30 התחיל איסוףףףף בניו מד. האם מחר מאיה תזמזזזזז?

-

דלק קבוצה דיב

אני חושב שאתה טועה לגבי התאריך 03/04 יום קובע תשלום 15/04 https://maya.tase.co.il/he/reports/1730660

-

דלק קבוצה

צהריים טובים מישהו יודע בבקשה מה סכום הדיבידנד שתחלק דלק קבוצה ומתי? תודה

-

היום הקובע - 3.4 26, סכום למנייה 13.67 שקל

- Avi-ron

העברה לחשבון ב 15.4

-

דלק קבוצה

- Seg18

תודה רבה

-

-

מסתכלvix נשאר מעל20 נפט ב נשאר מעל 90$👀

ניכנס לסוף שבוע במצב לא רגוע- ואם כוחות usa שיגיעו לאשרות גם קרקעי.. בינתיים העולם חיים מציוץ של אחד.. להבין כמה הכל גאו פוליטי ופוליטי שיכול לתזז שוק ההון.. במשברים ידוע גם הזדמנויות. דוחות אנרגיה ישראל מתחילים לצאת נראה מה דוחות תחזיות דלק ק.. וכו.. רגלים החלטות לבד.. 🎩👀🌂

-

דלק קבוצה

הדוח יצא וגם תוכנית רכישה של 100 מיליון

-

דלק קבוצה - פרסום דוח עתודות לאיתקה

היום דלק פרסמה דוח עתודות משאבים מותנים ונתוני תזרימים בנכסי הנפט של איתקה הדוח הזה משמעותי במיוחד כי הוא ה-Competent Persons Report (CPR) המלא הראשון שפורסם לאחר השלמת המיזוג עם נכסי Eni בבריטניה, והוא משקף את התמונה המלאה של "איתקה החדשה".? הנה נתונים מתוך הדוח שפורסם שמסבירים למה הוא מעורר עניין: ?הנתונים היבשים (נכון ל-31.12.2025): עתודות 2P (מוכחות וצפויות): עומדות על כ-354 מיליון חביות . ?משאבים מותנים (2C): עומדים על כ-304 מיליון חביות. סך בסיס המשאבים (2P+2C): מזנק ל-658 מיליון חביות. זהו נתון דרמטי שמעניק לחברה אופק ייצור של עשורים. יחס תחלופת עתודות- מעל 130%, מה שמעיד על צמיחה אורגנית ואנאורגנית (רכישות) חזקה. מה הדוח הזה אומר "בין השורות".... זהו אישור רשמי לקפיצת המדרגה, אם עד עכשיו השוק "העריך" את עוצמת המיזוג עם Eni, הדוח הזה נותן לזה גושפנקה הנדסית וחשבונאית. חברים איתקה היא כעת אחת משלוש יצרניות הנפט והגז העצמאיות הגדולות ביותר בים הצפוני. ולגבי ?נזילות ודיבידנדים הדוח מראה תזרים מזומנים מפעילות (CFFO) של 1.74 מיליארד דולר לשנת 2025. זה מה שמאפשר להם להכריז על יעד דיבידנד של כ-500 מיליון דולר ל-2026. עבור קבוצת דלק (שמחזיקה כ-52%), זה אומר זרימה של מאות מיליוני דולרים לקופה בשנה הקרובה. עוד נקודה שרואים הפחתת סיכון ב-Rosebank: הדוח מעדכן כי פרויקט הדגל רוזבנק מתקדם לפי הלו"ז (תחילת הפקה ב-2026/27) וכי ה-FPSO כבר הפליג מדובאי לכיוון הים הצפוני. זהו "מנוע הצמיחה" המרכזי שמופיע בדוח. ניתן לראות ?יעילות תפעולית הדוח מראה כי עלויות ההפקה (Opex) ירדו לכ-19 דולר לחבית. בסביבת מחירי נפט של 70-80 דולר, זה משאיר שולי רווח (Margin) בריאים מאוד. ?השורה התחתונה של הדוח מהיום: הדוח מצייר תמונה של חברה שהפכה מחברה בינונית לשחקנית ענק בתזרים מזומנים גבוה (Cash Machine). הנקודה החשובה ביותר למשקיע בקבוצת דלק היא ה-Visibility (הנראות) של התזרים – הדוח מוכיח שהדיבידנדים של איתקה הם לא אירוע חד-פעמי, אלא פועל יוצא של עתודות מוכחות שימשיכו להניב מזומנים שנים קדימה. אין לראות בזה המלצה ! זה הניתוח שאני לומד ממנו . בהצלחה לכל המחזיקים דלק קבוצה . גילוי נאות , אני חוזר על הדברים כי אני מושקע בדלק קבוצה שנים ארוכות עם סכום כסף גדול וברוך ה' רואה ברכה גדולה .

- #דלק קבוצה

-

דלק קבוצה במאיה, דוח עתודות של אתייקה.תגיעו ישר לע

-

צריך להבין איזה עוצמה הוא מגלה באמת לדלק (ללת)

- ללפוט

-

-

דלק קבוצה - האם הירידה בניומד מרמזת על תוצאות

ראשונות של הקידוח בבולגריה Krum-1 ??? ננסה לבצע ניתוח מעמיק: מבדיקות שביצעתי בבלוק חאן אספרוה ,נכון לבוקר זה יום רביעי מעלה תמונה של דריכות מבצעית גבוהה ללא "פריצת מידע" רשמית בשעות הלילה מה נגלה אם נצלול לנתונים הגולמיים בכדי לחלץ "סימנים" שמעבר לכותרות . 1. סטטוס האסדה – אישור מהלילה ?נכון לשעה 01:15 הלילה, ספינת הקידוח Noble Globetrotter I היתה בתוך המים הכלכליים של בולגריה בסטטוס "Restricted Maneuverability (כושר תמרון מוגבל) שזהו הסטטוס התקין והצפוי לאסדה שנמצאת בשיאו של קידוח. המשמעות של זה שהאסדה לא התנתקה ולא התחילה בתנועה לכיוון נמל ורנה או ליעד אחר ברומניה.כל עוד האסדה "נעולה" על הנקודה,הקידוח נמשך כמתוכנן או שמתבצעים מבחני לוגים מעמיקים. 2. זירת המסחר -אתמול (24 במרץ) נרשמה ירידה של כ-4.4% ביחידות ההשתתפות של ניומד (לרמה של 1,871 אג').ההסבר המקצועי לזה הוא שחשוב לא לפרש את הירידה הזו כ"הדלפה" על כישלון בקידוח. אתמול היה יום ה-Ex (היום הקובע) לחלוקת הדיבידנד של ניומד.המניה "מתקנת" את מחירה כלפי מטה בגובה הדיבידנד באופן אוטומטי,כמו כן מחזורי מסחר למרות הירידה הטכנית,לא נצפתה "בריחה" של בעלי עניין או מוסדיים בשעות המסחר האחרונות.לכן נראה כי השוק שומר על רמת מחירים שמשקפת המתנה לתוצאות קרום-1,תוך ידיעה שהקידוח הראשון (Vinekh-1) כבר הופרש בדוחות. 3. לוח זמנים והערכה מקצועית מלמדים כי ?הקידוח בבאר "קרום-1" החל באמצע פברואר 2026,מה שאומר שאנחנו נמצאים ביום ה-37 לקידוח (מתוך הערכה של כ-60 יום). מבחינה טכנית,המקדח אמור להימצא כעת בשכבות המטרה העמוקות. זהו שלב שבו בדרך כלל מתחילים לראות "גזים ברקע" שמעידים על פוטנציאל,אך השותפות (טוטאל,OMV וניומד) שומרות על איפול מוחלט כדי למנוע ספקולציות. 4. סימנים אסטרטגיים-מעורבות ממשלת בולגריה עם כניסת חברת האנרגיה הממשלתית הבולגרית ב-10% מהפרויקט (ינואר 2026) היא הוכחה לכך שהדרג המדיני בבולגריה רואה בקידוח "קרום-1" נכס אסטרטגי.השתתפות המדינה ב-10% מהעלויות (כולל הקידוח הנוכחי) מעניקה "כרית ביטחון" פוליטית ורגולטורית לשותפות. ?כמו כן אם נבחן את העושי שוק נמצא כי המינוי האחרון של מגדל ומיטב כעושי שוק למניית ניומד מעיד על הכנה של החברה למחזורי מסחר גבוהים ורצון להגדיל את הנזילות לקראת אירועים מהותיים. 5. ניתוח יתרות השורט הוא אחד הכלים החזקים ביותר להבנת "הכסף החכם" בשוק. בפוזיציית שורט,משקיעים מהמרים על ירידת ערך המניה, ובמקרה של חברות אנרגיה, זהו לרוב הימור ישיר על כישלון בקידוח או על עיכובים משמעותיים.ונתוני יתרות השורט מלמדים כי נכון לדיווח השבועי האחרון,יתרות השורט על ניומד אנרג'י עומדות על כ-38.5 מיליון ש"ח.ואם נבחן את המגמה בשבועיים האחרונים נגלה כי נרשמה ירידה של כ-12% בהיקף השורטים בהשוואה לתחילת מרץ (אז עמדו היתרות על כ-44 מיליון ש"ח).בהשוואה היסטורית נראה כי רמת השורטים הנוכחית נמוכה משמעותית מהשיא שנרשם לפני כשנה, מה שמעיד על כך שהשוק פחות "פסימי" לגבי העתיד המיידי של השותפות. 6. ניתוח "הכסף החכם" - הירידה ביתרות השורט בזמן שהקידוח ב"קרום-1" נמצא בעיצומו היא סימן קריטי. סגירת פוזיציות-שורטיסטים שסגרו פוזיציות בשבוע האחרון מעדיפים לא להיות "חשופים" לסיכון של תגלית חיובית בבולגריה.ברגע שיש תגלית,המניה עלולה לזנק בחדות, מה שיגרום להפסדים כבדים למי שנמצא בשורט. היעדר "הימור נגד"-אם השוק היה "יודע" או מעריך בסבירות גבוהה שהקידוח השני יבש,היינו רואים דווקא עליה חריגה ביתרות השורט מצד ספקולנטים. העובדה שהן בירידה מעידה על זהירות רבה מצד הדובים. 7. הוכחות ותצפיות מהמסחר מראה שעלויות השאלת המניה נותרו יציבות. כאשר יש צפי לנפילה, עלות ההשאלה מזנקת כי כולם רוצים לעשות שורט. כרגע,אין "נהירה" לשורט,?מתנד ה-RSI בגרף היומי, מלמד שה-RSI של ניומד נמצא באזור ה-38,מה שמעיד על מכירת יתר.שורטיסטים מקצועיים נוטים לסגור פוזיציות כשהמניה קרובה לרמות אלו,מחשש לתיקון אלים למעלה. ?יום ה-Ex הירידה של אתמול (כ-4.4%) הייתה טכנית לחלוטין בשל חלוקת הרווחים.העובדה שהשוק "קנה" את הירידה הזו ולא המשיך לדרדר את המניה הבוקר בפתח המסחר,מראה על עוצמה יחסית של הקונים. 8. ניתוח עומק של ספר הפקודות (Level 2 & Order Flow) בחינת ה-Order Book של ניומד בבורסת ת"א ביומיים האחרונים מעלה סימנים מעניינים של "איסוף שקט".נצפו פקודות קנייה גדולות בסטאק של ה-Bid(ביקוש) סביב רמות ה-1,860-1,870.מדובר בפקודות שמתחדשות אוטומטית בכל פעם שהן נאכלות,מה שמעיד על גופים מוסדיים שמעוניינים לצבור סחורה מבלי להזניק את המחיר למעלה לפני הודעה רשמית. הניתוח הנ"ל מלמד השוק נמצא במצב של "קפיץ דרוך" אין כרגע שום סימן שלילי ! דעה אישית בלבד לא המלצה

- #דלק קבוצה

- #ניו מד אנרג יהש

-

כתיבה יפה ומעניינת.יתכן שגם ההסלמה

- ובחרת בטוב

במלחמה משפיעה.אסדת לוויתן יותר חשופה לפגיעות וגם כנראה הושבתה

-

בוודאי . (ללת)

- ללפוט

-

מהדרין : דוח 25

שיפור חד בכל הפרמטרים 1. רווח נאה של 132 מיליון שחמלעומת הפסדים בשנת 24 ו 23 2. גידול חד בהון העצמי ל 840 מיליון שח 3. איתנות פיננסית גבוהה 4. נמצאת בתחילתו של כניסה חזקה לתחום המדלן והנדלן המניב. 5. הסכמים לגבי כניסה לתחום האגרו וולטאי שווי שוק של 1.05 מיליארד שח בלבד מכפיל על שנת 25 : פחות מ 8 חברה שעשויה להכפיל ולשלש את שוויה תוך 5 שנים מחזיק ואין המלצה

-

הזדמנות יהש, סוף החודש

מתקרב ואוטוטוטו הבורר צריך להחליט מה הפיצוי עבור מאגר ישי. מעניין שלא מוזכר באף מקום על התקדמות בנושא ישי ואפרודיטה. נקווה שהייה לנו 2 הפתעות 1 תגלית בבולגריה 2 פיצוי להזדמנות לפחות 300 מיליון שקל בהצלחה למשקיעים .

-

אתה אומר הבורר צריך להחליט..?

- Daytona

קודם שיביאו את הבורר חחח

-

-

vixנשאר גבוהה נפט ב נשאר גבוהה כ100כסף זורם⬆

כל עודvix לא ירד מתחת ל20 לא רגוע - ההצהרה לא עזרה. אנרגיה מה זורם כסף זורם בחברות... מזלה של ישראל אם החברות שלנו בינתיים החשמל לא יתייקר.. נראה בהמשך... דלק ק וכו נשאר גבוהה .. נראה דוחות והדיבידנד מה... קשרים עם ירדן משתפרים איזור תעשיה עוד גז ישראלי כנראה.. לירדן.. וגם מים.. או פי סי ירקרק זה תקופות יש שמוכרים גם חברות טובות להמשך.. ויש שקונים חברות מרוויחות הזדמנויות גם במשברים.. במעקב טיפול בין היתר.. אנלייט דוראל מי לא שכח בדרך לקחת גם קופונים אולי שוב.. נראה מה שפיר הנדסה וכו בתחום.. רגליים החלטות לבד ברגוע - כל מה נמכר יש מי קונה בחברות הטובות. 🎩👀🌂 את המטריה שמתי מזמן..😉

-

סיכום אסטרטגי: איתקה (Ithaca Energy) – הסרת עננת ה

סיכום אסטרטגי: איתקה (Ithaca Energy) – הסרת עננת המס 1. בשורת המס: "מלכוד המס" בוטל החשש שעליית מחירי הנפט תייצר הפסד בגלל מס של 78% על הכנסה מגודרת – הוסר. החברה אישרה: הפסדי גידור מוכרים לצורכי מס רווחי יתר (EPL). הממשלה גובה מס רק על הכסף שנכנס בפועל. זו צפירת הרגעה אדירה ליציבות הדיבידנד. 2. הגנות 2026: רצפת בטון נפט: כ-70% מגודר. רוב התיק בתקרה ממוצעת של $72. גז: הגנות אופטימיות יותר עם תקרות גבוהות של 100p-130p. המשמעות: התזרים הבסיסי מוגן גם בירידות מחירים חדות. 3. מנוע הצמיחה: "חביות הזהב" איתקה לא ננעלת ב-72 דולר! כ-30% מהתפוקה (נפט וגז) נותרו חשופים לשוק. כל דולר עלייה מעל התקרה מגדיל את הרווח הנקי בזכות החביות הלא-מגודרות. ב-Q3-Q4 של 2026 נוספו הגנות עם תקרות של $90, מה שפותח אפסייד נוסף במחצית השנייה של השנה. בשורה התחתונה: איתקה של 2026 היא חברה עם ניהול סיכונים חכם. הגידורים מבטיחים את הדיבידנד וההשקעות, והחביות החופשיות מבטיחות שנשתתף בחגיגה אם הנפט יזנק. השילוב של הכרת הממשלה בהפסדי גידור הופך את המניה למכונת מזומנים צפויה ויציבה.

- #דלק קבוצה

-

דיווח מעניין בבריטניה

השמרנים יאלצו את בית הנבחרים להצביע על פרויקטים חדשים של נפט וגז השמרנים ינצלו גם את הדיון ביום האופוזיציה כדי לתת לחברי הפרלמנט הצבעה על סיום מס הרווחים הבלתי צפויים על ענקיות האנרגיה ולאשר את שדות הנפט רוזבנק וג'קדו.

- #דלק קבוצה

-

יוסי

לא מצאתי במאיה אתה יכול לשלוח קישור תודה

-

הזדמנות בוקר טוב יוסי

בוקר טוב אפה ראיתה הודעה של הזדמנות

-

באתר מאיה (ללת)

- יוסי חקק

-

-

הזדמנות ישראלית, הוציאה הודעה

בקשר לאיזור G לפי הבנתי הזדמנות מעוניינת להיכנס כשותפה לאחר שהחברה האיטלקית ENI יצאה מהשקעה .איזור G הוא סמוך ללייויתן ולפי דעתי יש לו פוטנציאל גדול לתגלית. במקרה ועד סוף החודש יהיה הסכם בנושא אפרודיטה. הזדמנות יכולה להיות שותפה רצינית ב איזור G. מה שמעניין מדוע ENI יצאה מהסכם ?

-

דלק קב ! האם יש מידע חדש לגבי

הקידוח בבולגריה?🙏

-

אמרו שזה לוקח חודשיים...

- ronaldinio

התחיל ב 18.2.. כך שיש זמן...

-

בינתיים כלום.. חוץ מזה שאוקראניה ורומניה

- hofmanlape

במגעים מתקדמים לפיתוח שדה גז בים השחור... רומניה דרך חברת OMV Petrom וחברת נפטוגז האוקראינית מקיימים שיחות לשותפות על שדה גז בים השחור.. השדה ממוקם בסמוך לאזורי הקידוח הרומניים הקיימים שבו גם ניו מד נמצאת.. מה שאומר שהים השחור מהווה מוקד משיכה ללא מעט חברות גז... זה אומנם לא קשור אל ניו מד ישירות.. אבל זה מראה שיש כאן ביקוש באזור הזה... וזה דבר טוב

-

-

הסקירה השבועית עלתה לאוויר⚠

ניתוח מדדים, ומניות נבחרות לשבוע המסחר הקרוב. תודה לכותבי הסקירה. שבוע טוב ושקט לכל חברי האתר 🌹

-

טפסי 867 נשלחים בימים אלו למשקיעים וזה הזמן 💡

הבנקים ובתי ההשקעות שולחים בימים אלו את טפסי 867 למשקיעים עבור שנת 2025. במידה ופעלתם בבורסה בין השנים 2020-2025 זה בדיוק הזמן לבדוק אם מגיעה לכם החזרי מס על הפסדים בשוק ההון במידה ואתה שכיר. ניתן לקבל החזרים עד 6 שנים אחורה . לפרטים נוספים, ולבדיקה אם מגיע לכם החזר חינם תשאירו פרטים ונחזור אליכם בהקדם ⬇⬇

-

דלק ואיתקה - ההצהרה של מנכ"ל קטר אנרג'י

חברים ברשותכם אני יסביר מה אומרת ההצהרה, ההצהרה של מנכ"ל קטר אנרג'י היא לא פחות מ"רעידת אדמה" בשוק האנרגיה העולמי. בוא נפרק את זה למילים פשוטות, ננתח את המצב בשוק, ונראה איך זה משפיע על השחקניות המקומיות שלנו, דלק ואיתקה. מה זה אומר במילים פשוטות? תחשבו על קטר כעל "תחנת הדלק של העולם" בכל הנוגע לגז טבעי . ההודעה הזו אומרת שהתחנה הזו ספגה מכה אנושה ! כשהוא אומר "כוח עליון" (Force Majeure), הוא בעצם אומר: "אני לא יכול לספק את הגז שהבטחתי למדינות כמו סין, גרמניה או הודו, ואני לא הולך לשלם קנסות כי זו מלחמה". הפסד של 20 מיליארד דולר בשנה זה סכום דמיוני. זה כמעט כל עלות ההקמה של המתקנים שנמחקה בשנה אחת. זה נזק לטווח ארוך ! זה לא תיקון של שבועיים. 3 עד 5 שנים של מחסור ב-17% מהייצוא הקטרי אומר שהעולם הולך להילחם על כל מולקולת גז פנויה בשנים הקרובות. הקונדנסט: זהו תוצר לוואי של הפקת גז המשמש לייצור דלקים. ירידה של 24% בייצוא שלו משפיעה גם על שוק התזקיקים והנפט. ואם נעשה ניתוח מקצועי: אז השוק הנפט והגז היום המצב הנוכחי מעביר את העולם ממצב של "שפע" למצב של "מחסור מבני". זה יביא לעליית מחירים כי כששחקן ענק כמו קטר יוצא (חלקית) מהמשחק, המחירים של הגז הטבעי (במיוחד בחוזים מיידיים - Spot) צפויים לזנק. אירופה, שמנסה להיגמל מהגז הרוסי, בנתה על קטר כגלגל הצלה. עכשיו הגלגל הזה מפונצ'ר. מדינות יבינו שאי אפשר להסתמך על מקור אחד, בטח לא במזרח התיכון הבוער. זה מעלה את הערך של מאגרים שנמצאים באזורים "בטוחים" או כאלה שיכולים להגדיל תפוקה מהר. הנפט כגיבוי: אם אין מספיק גז לייצור חשמל, חלק מהמדינות יחזרו לשרוף סולר ומזוט, מה שיחזיק את מחירי הנפט ברמה גבוהה גם אם הביקוש העולמי לתחבורה יתקרר. ולמשקיעי דלק ואיתקה אם יבקשו מבט להיום ול"יום שאחרי" ?אז קבוצת דלק (דרך "ניו-מד") ואיתקה (הזרוע של דלק בים הצפוני) נמצאות בנקודה מעניינת מאוד. ?קבוצת דלק (ומאגר לוויתן) בהטווח הקצר המלחמה יוצרת "פרמיית סיכון". המשקיעים מפחדים מתקיפות על האסדות שלנו, מה ששומר על מחיר המניה נמוך יחסית לרווחים שלה. אבל מתחילים להתרגל ולהכנס בפנים. ולטווח הארוך (אחרי המלחמה) שזה מה שמעניין אותי כמשקיע דלק הופכת לנכס אסטרטגי ברמה עולמית. אם קטר פצועה ל-5 שנים, הגז מהים התיכון הופך ליהלום. היכולת להרחיב את "לוויתן" ולייצא גז נוזלי (LNG) לאירופה הופכת מ"תכנית מגירה" לצורך דחוף של האירופאים. ברגע שהשקט יחזור, פרמיית הסיכון תרד, והשוק עשוי לתמחר את דלק לפי מחירי הגז הגבוהים בעולם. ?ואיתקה ?היתרון האסטרטגי שאיתקה פועלת בים הצפוני (בריטניה). היא לא תחת איום טילים איראניים. במצב של מחסור עולמי בגז, הנכסים שלה הופכים ל"זהב בטוח". ?ויותר מזה יש מיזוגים ורכישות כי איתקה נמצאת בתהליכי התרחבות (כמו המיזוג עם נכסי Eni בבריטניה). השילוב של מחירי אנרגיה גבוהים באירופה יחד עם הגדלת כושר הייצור הופך אותה למכונת מזומנים. ? אז לכל אלו ששואלים מה יקרה אחרי המלחמה ? אז לדעתי האישית בלבד גם כשהתותחים בישראל ינדמו, המחסור שנוצר בקטר יישאר. איתקה תמשיך להנות ממחירים גבוהים בשוק הבריטי והאירופי, ללא קשר ישיר למצב הביטחוני בישראל. בשורה התחתונה אם הדיווח על קטר מדויק, אנחנו בפתחו של "משבר אנרגיה 2.0". עבור חברות אנרגיה עם מאגרים פעילים שאינם פגועים, מדובר בתקופה של רווחי עתק שיכולים לשנות את המאזנים שלהן לעשור הקרוב. נהנה מכל רגע לראות אך בורא עולם מסכסך אותם בניהם ואנו זוכים לתהילה בכל העולם !

- #דלק קבוצה

- #ניו מד אנרג יהש

-

לאור מה שהבאת

- קלינטט

כמה אתה חושב יסחר הנפט והגז 26/27 ולאן פניה של דלק בשנתיים הקרובות שער 2000??!

-

הנבואה ניתנה ל... אני לא נביא ,יש הרבה מאוד

- ללפוט

משתנים שיכולים להזיז לכאן ולכאן , כרגע במצב הנוכחי אני חושב שכל אחד לבד מבין לאן פניה של דלק ובאיזה מחירים הנפט הולך להסחר בשנים הבאות . יש לא מעט כתבות שיצאו בנושא של הערכות אנשי מקצוע

-

תודה רבה על הפוסט החשוב הזה.. שאלה..

- hofmanlape

האם רוסיה לא הולכת למלא את המחסור הקטארי וכך למעשה להשאיר את השוק רגוע?

-

אחי זו שאלה מצוינת שנוגעת בלב הגיאופוליטיקה

- ללפוט

של האנרגיה,אבל התשובה הקצרה היא לא. רוסיה לא יכולה "להציל" את השוק מהמחסור הקטארי, וגם אם הייתה יכולה פיזית – המכשולים הפוליטיים והלוגיסטיים הופכים את זה לבלתי אפשרי. אני ינסה לתת לך ניתוח המקצועי שתבין למה רוסיה היא לא הפתרון למשבר הקטארי: 1. מגבלת התשתית: גז זה לא "ברז" שאפשר פשוט לפתוח ?, הגז הקטארי שאבד הוא LNG (גז טבעי נוזלי) – גז גמיש שנע באוניות לכל מקום בעולם. לרוסיה יש שתי דרכים לייצא גז, ובשתיהן יש לה בעיה קשה: צינורות לאירופה: רוב הצינורות (נורד סטרים, ימאל אירופה) מושבתים או הרוסים. גם הצינורות שפועלים (דרך אוקראינה וטורקיה) נמצאים בשיא הקיבולת שלהם או תחת הגבלות פוליטיות כבדות מתקני LNG רוסיים: רוסיה מנסה להגדיל את כושר הנזלה שלה (פרויקט Arctic LNG 2), אבל בגלל הסנקציות המערביות חסר לה ציוד טכנולוגי קריטי ואוניות שוברות קרח. היא בקושי מצליחה לעמוד ביעדים של עצמה, בטח לא למלא חלל של 13 מיליון טון בשנה שנוצר בקטאר. 2. הפרדוקס האירופי: "מהפח אל הפחת" ?אירופה השקיעה מיליארדים מאז 2022 כדי להיגמל מהגז הרוסי. אם אירופה תחזור לקנות גז רוסי בכמויות אדירות כדי להחליף את קטאר, זו תהיה התאבדות פוליטית עבור מנהיגי האיחוד האירופי. אפילו אם רוסיה תציע גז זול, המערב יעדיף לשלם "פרמיית ביטחון" ולקנות LNG יקר מארה"ב או להסתמך על מאגרים בים התיכון (כמו לוויתן) מאשר לחזור להיות תלוי בפוטין. 3. הנתב הסיני ?רוסיה אכן מפנה את הגז שלה מזרחה, לסין (דרך צינור "כוח סיביר"). אבל זה לא עוזר לשוק הגלובלי: הגז הזה "נעול" בצינור לסין ולא יכול להגיע לאירופה או ליפן. סין עצמה היא צרכנית ענק של LNG קטארי. אם קטאר לא מספקת לה גז, סין תשאב עוד LNG מהשוק החופשי, מה שרק יחריף את התחרות והמחירים עבור שאר העולם. 4. האינטרס הרוסי: למה להם להרגיע את השוק ?מבחינה אסטרטגית, לרוסיה יש אינטרס הפוך: מחירים גבוהים = הכנסות גבוהות: ככל שמחיר הגז העולמי עולה בגלל המחסור הקטארי, רוסיה מרוויחה יותר על כל מולקולה שהיא כן מצליחה למכור (לסין, להודו או כ-LNG בשוק השחור). ?לחץ פוליטי: רוסיה נהנית מהכאוס האנרגטי במערב. מחסור באנרגיה מחליש את התמיכה הציבורית באירופה בסיוע לאוקראינה. אין לה שום סיבה מקצועית או פוליטית "להציל" את המערב מהמשבר הזה. לכן ?השורה התחתונה ?רוסיה לא יכולה למלא את החסר כי אין לה מספיק מתקני הנזלה פנויים, והעולם המערבי לא יאפשר לה לעשות זאת גם אם היה לה. ?התוצאה היא שהשוק נשאר "הדוק. ובמצב כזה כל שחקן שיש לו גז זמין וקרוב – כמו איתקה בים הצפוני או ניומד/דלק במזרח התיכון הופך לנכס אסטרטגי. הן לא מחליפות את קטאר בכמויות, אבל הן נהנות מהעובדה שאין "מושיע" אחר באופק . אחי זו דעתי בלבד ואולי אני טועה , ימים יגידו .

- #דלק קבוצה

- #ניו מד אנרג יהש

-

החכמתי מאוד.. תודה.. הבעיה שטראמפ הפכפך בנוש...

- hofmanlape

בשבוע שעבר הוא הוריד חסמים ביורוקרטיים וסנקציות על ממשל פוטין בכל הנוגע לנפט הרוסי.. אבל ישר לאחר מכן נאט''ו עיצבנו אותו כשלא רצו להגן על מיצרי הורמוז, ויכול להיות שהוא הולך להעניש אותם כמו שאנחנו מכירים את הג'ינג'י המטורף הזה... תודה רבה על כל ההשקעה והניתוחים אני חושב ומאמין שמדינת ישראל הולכת להיות. מרכזית אסטרטגית בכל הנוגע לשוק האנרגיה העולמי..

הצג עוד 7 תגובות

-

284.49 +30.99 (+12.22%)⬆איתקה דלק ק👀 (ללת)

-

תמר פטרוליום מסכמת שנה חזקה: רווח של 50 מיליון דולר ודיבידנד שמן

מרות ירידה קלה בהכנסות בשל שחיקת מחירי הגז, השותפות בקידוח "תמר" מציגה תוצאות יציבות, התקדמות משמעותית בפרויקטי הרחבה והזרמת מזומנים נדיבה לבעלי המניות

תמר פטרוליום מסכמת שנה חזקה: רווח של 50 מיליון דולר ודיבידנד שמן

-

דלק - איתקה האם יש חדש בנושא המס בברטניה

אני עוקב מקרוב אחרי הדברים ומביא לידיעתכם כי בשבוע האחרון חלה תפנית בשיח הממשלתי בבריטניה בעקבות לחץ כבד של חברות כמו Ithaca Energy ו-Harbour Energy (שמשפיעות ישירות על הצורך באסדות כמו אלו של Noble): ?פגישת החירום של שרת האוצר (16 במרץ 2026): רייצ'ל ריבס נפגשה עם ראשי תעשיית האנרגיה בבריטניה. לפי דיווחים מהימים האחרונים, הממשלה בוחנת הכנסת "מנגנון מחיר רצפה" (Price Floor) המשמעות של הדבר שאם מחיר הנפט יירד מתחת לרמה מסוימת (למשל $70 לחבית), מס ה-EPL (ה-35% הנוספים) יבוטל אוטומטית כדי לא לחנוק את ההשקעות בקידוחים חדשים. שכן לחץ כבד מופעל על הממשל לביטול המס והבשורה הכי משמעותית מהשבוע האחרון הגיעה מאיגוד האנרגיה הבריטי (OEUK - Offshore Energies UK). ב-18 במרץ הם פרסמו את "דו"ח התחזית הכלכלית" לשנת 2026. האיגוד יצא בקריאה רשמית ודחופה לממשלה לבטל מיד את מס ה-EPL (ה-Windfall Tax). הם חשפו נתונים חדשים המראים כי אם המס לא יבוטל השנה, בריטניה תאבד השקעות בשווי 12 מיליארד ליש"ט עד שנת 2030. וזה לאחר שבתחילת החודש שרת רייצ'ל ריבס הצהירה רשמית בפגישה עם מנכ"לי חברות האנרגיה שהיא מחויבת לסיים (End) את מס ה-EPL ולעבור למשטר מס קבוע. לסיכום הממשל "זוכה" לביקורת גדולה מכל כיוון על המס במיוחד לאור המצב הקיים כיום בעולם כתוצאה מהמלחמה. דעתי עדין נשארה שהמס ישונה ככל הנראה במושב הסתיו , אבל לכו תדעו מה יקרה עם כל הביקורות שהממשל חוטף והלחץ בנפט הגובר בעולם . מה שבטוח משקיעי דלק יכולים לשכב בשקט תודה לאל , בשעה שאלו שורפים לאלו את שדות הנפט . מצורף קישורים...

- #דלק קבוצה

- #ניו מד אנרג יהש

-

נפט ב 114 איתקה 272⬆הגז דלק ק וכו⬆

המפרץ לא רגוע מתקנים מותקפים לכל הכיוונים ונראה.. מה איתקה מפלצת בשיא 272 דלק מחזיקה יותר מ50% שם.. דלק ק נראה אם עוברת 120.. ישראקרט של דלק ק והבנק נראה מגמה חיובי שיאושר. או פיסי ועוד .. נראה משחקים באנרגיה ... רגליים החלטות לבד 🎩👀🌂

-

דלק קבוצה עקפה את ניו מד במשקל במדד 35

דלק קבוצה בתשואה החודשית של 20.6% במדד חיפושי גז מספר 1 בתשואה. דלק קבוצה עלתה היום לא בגלל עליית האנרגיה בעולם , הסיבה העיקרית היא כניסת של ישראכרט לתחום הבנק בדלת האחורית. האסטרטגיה של ישראכרט הוא להעביר את כל משתמשי ישראכרט לבנק הדיגיטלי .לפי אינדיקציה ראשונית בנק ישראל תומך במהלך של ישראכרט. דלק קבוצה הופכת להיות חברת השקעות שמייצרת הכנסות ממספר מקורות שונים האנרגיה, נדלן, בנקאות .

-

דלק קבוצה סגרה במחזור גדול⬆השנה

שנים מתנהלת מנוהלת במיטב .. גם השנה כבר עלתה כ30% {ונתנה גם אפשרות משחקי סביבונים וגזירת קופונים}.... גם אחרי שנה יפה גם ב2025.. נראה מה עוד בדוחות ודיבידנד 2026.. ומה בכלל יקרה בעולם באנרגיה... וכו רגליים החלטות לבד. 🎩👀✨

-

מסתכל שצוינו אנרגיה כולל דלק⬆עשות ⬆

עשות צוינה התחום - בלבנון הרחבת פעילות קרקע גם ועזה וכו.. במפרץ לא רגוע עם יפגעו עוד ועוד איזורי הפקה... נראה את הנפט עוד למעלה.. נראה אם דלק קבוצה כיוון 120.... אנלייט דוראל או פי סי הוזכרו ונראה מה.. החברות שלנו המדינה ממוקמת טוב באנרגית הגז ואחרות... רגליים החלטות לבד .. בתזוזות.. 🎩👀🌂

-

מסתכל נפט ב 104⬆דלק קבוצה הרימה ראש💡

נראה מה בכל מיני הדוחות דיבידנדים 👀 או פי סי רגליים החלטות לבד. גם בפסימי ואופטימי יש חברות שידוע שירוויחו ללא קשר לתנודות משחקים.. 🎩👀🌂

-

דלק קבוצה-הדוח של איתקה מעולה למה היא יורדת ?

אני ינסה להסביר מה אנו רואים לדעתי ולמה היא יורדת והאם צריך להתרגש (אם בכלל). צריך להבין ששוק ההון, ובמיוחד בסקטור האנרגיה התנודתי, אנחנו רואים לעיתים קרובות מצב שבו "קונים בשמועה ומוכרים בידיעה" (Buy the rumor, sell the news). למרות שהדוח של איתקה היה חזק מבחינה תפעולית, ישנן מספר סיבות מקצועיות לירידה של כ-6%-8% שאנו רואים כרגע (מחיר המניה סביב 255-256 פני) ואני מדגיש כרגע ! 1. מימוש רווחים מניית איתקה רשמה ראלי מרשים בשבועות האחרונים והגיעה לשיא שנתי של כ-274 פני ממש בימים האחרונים. משקיעים רבים שרכבו על הציפייה לדוח חיובי ולדיבידנד גבוה בוחרים כעת "לפגוש את הכסף" ולממש רווחים, מה שיוצר לחץ מכירה טבעי מיד לאחר פרסום הנתונים. (משקיעים ממתינים לזמנים כאלו לחזק הם מבינים מה באמת החברה שווה). 2. הפסד חשבונאי בשורה התחתונה (One-off Charge) למרות שהרווח התפעולי מצוין ועקף את התחזיות (כ-2 מיליארד דולר), החברה דיווחה על הפסד נקי בשורה התחתונה. והסיבה: הוצאת מס חד-פעמית גדולה (non-cash charge) שקשורה להתאמות מס בבריטניה. ההשפעה: אלגוריתמים ומשקיעי ריטייל שרואים בכותרות את המילה "הפסד" נוטים להגיב במכירה מהירה, גם אם מדובר בעניין חשבונאי ולא תזרימי. 3. חששות לגבי עתיד המיסוי בבריטניה למרות שהדוח אישר את הדיבידנד, השוק עדיין מוטרד מהערפל הפוליטי בבריטניה בנוגע ל"מס רווחי היתר" (Energy Profits Levy). בהיעדר הצהרה חד-משמעית על הקלות במיסוי, חלק מהמשקיעים חוששים שהתזרים החופשי ב-2026 עלול להיפגע אם מחירי האנרגיה ירדו בזמן שהמס יישאר גבוה. (אני כמובן לא מסכים עם זה כי שרת האוצר של ברטניה כבר הצהירה שהיה בכוונתה לשנות את המס אם לא נפתחה המלחמה , והיא ממתינה לסתיו ולהערכתי שם (ואולי לפני) נשמע על הקלות משמעותיות במס , מה שיגדיל את רווחי איתקה . 4. התחייבות להשקעות הון (CAPEX) גבוהות ?החברה הודיעה על כוונתה "ללחוץ על ההדק" ולקדם את פרויקט Cambo השנוי במחלוקת במהלך 12 החודשים הקרובים. הדילמה: מצד אחד, זה מבטיח צמיחה לטווח ארוך. מצד שני, זה דורש השקעות עתק (Capex) שיוצאות מהקופה. מה לעשות שחלק מהמשקיעים מעדיפים לראות את הכסף הזה חוזר אליהם כדיבידנד "כאן ועכשיו" ולא מושקע בפרויקטים שייקחו שנים להניב פרי. (כמשקיע אני רוצה לראות חברה שדואגת לפיתוח העתיד שלה את הרווחים אני יראה בהמשך... אבל יש כאלו שרוצים לקחת וללכת הביתה ולחזור בקנס ) ומהי ?השורה התחתונה עבור דלק לטעמי האישי ?! ?אז חשוב להפריד בין "רעש" של יום מסחר לבין הערך הכלכלי: ?הדיבידנד הובטח: 200 מיליון דולר נוספים יחולקו (חלק ניכר יזרום לקבוצת דלק באפריל). ?הנכסים עובדים: התפוקה הגיעה לשיא של 148 אלף חביות ביום (מי היה מאמין !!). ?מבחינה מקצועית, הירידה היום נראית יותר כתיקון טכני לטעמי ומימוש רווחים לאחר ריצה חזקה, ולא כשינוי במגמה החיובית של החברה. יושב וממתין בדריכות להפתעות הטובות שבדרך בעזרת ה'. נ.ב. ושוב הכל דעה אישית בלבד ולא המלצה לפעולה כזו או אחרת !

- #דלק קבוצה

-

תשמע אחי אני מת על הניתוחים שלך...

- hofmanlape

כל הכבוד לך על כל העבודה.. זה לא מובן מאליו.. אני מחכים לומד ממך המון

-

תודה רבה 😌 . אני מאמין תעשה טוב תקבל טוב . ...

- ללפוט

מתפלל שלא תצא תקלה תחת ידיי.

-

מסתכל דלק קבוצה התנהלות ניהול טוב שנים💡

כל מיני יוזמות בהם זורם כסף גם חוץ מאנרגיה. וגם מחוץ לישראל. במעקב טיפול מזמן.. נראה הדוחות והדיבידנדים.. רגליים החלטות לבד 🎩👀🌂

-

נאוויטס מסכמת שנה עם תוצאות שיא - תחלק לראשונה דיבידנד של 150 מיליון דולר

עם תחילת ההפקה משננדואה ההכנסות ברבעון הרביעי עלו פי 12 לעומת הרבעון המקביל לכ-232 מיליון דולר; הרווח הנקי ברבעון הרביעי הסתכם ב-214 מיליון דולר

נאוויטס מסכמת שנה עם תוצאות שיא - תחלק לראשונה דיבידנד של 150 מיליון דולר

-

דלק קבוצה - ניתוח דוח איתקה שיצא היום

דוח איתקה שפורסם היום משקף את השלמת הטרנספורמציה של החברה לאחת מיצרניות הנפט והגז העצמאיות הגדולות והרווחיות ביותר במדף היבשתי של בריטניה (UKCS). עבור קבוצת דלק, חברת האם, מדובר ב"פרת מזומנים" משמעותית התומכת באסטרטגיית הפחתת המינוף והצפת הערך של הקבוצה. ?להלן ניתוח שלי של עיקרי הדוח והשפעותיו על קבוצת דלק: 1. עיקרי הביצועים של איתקה לשנת 2025 עמידה ביעדי הדיבידנד: איתקה הכריזה על הדיבידנד השלישי לשנת 2025 בסך 200 מיליון דולר (כ-12 סנט למניה, שגדל מ 8 סנט ), ובכך השלימה את התחייבותה לחלוקה כוללת של 500 מיליון דולר עבור שנת הפעילות 2025. כמו כן יש ?זינוק בכושר ההפקה הודות לשילוב הנכסים של Eni UK, החברה סיימה את 2025 עם קצב הפקה (Exit Rate) של כ-148,000 חביות שוות נפט ליום (boepd), כמעט כפול מהשנה הקודמת. אנו רואים עוצמה פיננסית ה-EBITDAX המתואם עמד על כ-2.0 מיליארד דולר. החברה שומרת על מינוף נמוך מאוד (0.56x) עם נזילות של כ-1.5 מיליארד דולר, מה שמאפשר לה להמשיך להשקיע בפרויקטים אסטרטגיים תוך חלוקת דיבידנדים. ?2. התקדמות בפרויקטים אסטרטגיים (רוזבנק וקפטן) פרויקט רוזבנק (Rosebank)- אבן הדרך המשמעותית ביותר היא יציאת ה-FPSO (אוניית ההפקה והאחסון) מדובאי בסוף פברואר 2026. האונייה נמצאת כעת בדרכה לים הצפוני לקראת התקנה בקיץ הקרוב. תחילת הפקה מתוכננת לסוף 2026 או תחילת 2027. זהו מנוע הצמיחה המרכזי של איתקה לשנים הבאות. פרויקט קפטן (Captain): פרויקט ה-EOR (הגברת הפקה) ממשיך להציג תוצאות יציבות התורמות לתזרים המזומנים השוטף. 3. השפעה ישירה על קבוצת דלק ?ניתוח הערך של קבוצת דלק נגזר במידה רבה מביצועי איתקה. ?תזרים מזומנים (Cash Flow): חלקה של דלק בדיבידנד של איתקה (המחזיקה בכ-80%-88% מהמניות, תלוי בדילול האחרון בעסקת Eni) מספק לקבוצה נזילות גבוהה מאוד ברמת החברה האם. תזרים זה מאפשר לדלק להמשיך ולשרת את חובותיה, להקטין מינוף ואף לחלק דיבידנדים בעצמה. עדכון ה-NAV (שווי נכסי נקי): עליית המניה של איתקה בלונדון (שזינקה ביומיים האחרונים בכ-16%) משפיעה ישירות על השווי המאזני והכלכלי של קבוצת דלק. השוק מתחיל לתמחר את איתקה לא רק כחברת הפקה, אלא כמכונת דיבידנדים יציבה. סינרגיה וגמישות: המאזן החזק של איתקה מפחית את הצורך של דלק בהזרמת הון לטובת פיתוח נכסי הים הצפוני, ומאפשר לקבוצה להתמקד בפיתוח נכסי הגז בישראל (לווייתן ואפרודיטה) דרך ניומד אנרג'י. ?4. דעתי האישית מבט קדימה: הדו"ח של איתקה הוא "שורו (Bullish) מאוד עבור דלק. הוא מוכיח שהשילוב עם Eni עובד, שההפקה בצמיחה ושמדיניות הדיבידנדים קשיחה. השוק מעריך מאוד את העובדה שהחברה עמדה ביעד ה-500 מיליון דולר למרות התנודתיות במחירי הנפט. בשורה התחתונה לסיכום איתקה הפכה מנטל מימוני לנכס מניב אסטרטגי. עבור קבוצת דלק, הדוח הזה הוא אישור נוסף לכך שהאסטרטגיה של יצחק תשובה בשנים האחרונות הצליחה לייצב את הקבוצה ולהפוך אותה לשחקן אנרגיה בינלאומי עם תזרים מזומנים חזק ובר קיימא.

-

איתקה תוך חודש מ184 ל272⬆דלק ק👀

איתקה מפלצת - כרגע 273 ..נראה מה .. יזרום לדלק וניו מד 👀 בריבעון הראשון בדווח..2026 משחקי האחוזים גם באו פי סי תוך חודש עלתה.. יפה דוראל הוזכר וכו.. רגליים החלטות לבד ברגוע בפאניקות ואופוריות.. הרי לא שוכחים קופונים והצטיידות לפעמים.. 🎩👀🌂

-

דלק קבוצה וניומד ניתוח תנועות מסחר "כסף חכם"

במסחר היום נכון לרגע זה . בהמשך לניתוח שכתבתי כאן אתמול למניות המושפעות בקידוח בבולגריה בשדה Krum-1 אז בחנתי אותם שוב היום .... נכון להיום לרגע זה ניתן לראות כי * מנית Noble Corp (NE) נסחרת ב NYSE מחיר נוכחי $47.88 שנותן שינוי יומי +3.6% , שיא שנתי חדש עם ווליום מחזור מסחר גבוה ב 40% מהממוצע בשעה זו. * מנית OMV AG נסחרת בבורסה ב-וינה במחיר נוכחי €60.85 שנותן לנו שינוי יומי של +1.8% שזו שיא של 52 שבועות. פריצה של התנגדות פסיכולוגית ב-60 אירו. האם זה בגלל בולגריה ? אז ישנו "חשוד מרכזי" נוסף לטעמי שהוא מחיר הנפט (Brent) שזינק היום ל-$102. עם זאת, העובדה ששתי החברות פורצות שיאים שנתיים דווקא היום, יום לאחר פרסום הדוח המפורט של ניומד, מרמזת לטעמי כי משקיעים מוסדיים ניתחו את הפרמטרים הטכניים של קידוח Krum-1 (שכבות מגיל פליוקן-מיוקן) והחליטו להגדיל חשיפה. האם אני רואה רמזים מ"מתחת לרדאר" אז בפורומים מקצועיים של עובדי offshore באירופה ובבולגריה ישנה דריכות גבוהה. הציפיות מ Krum-1 גבוהות משמעותית מאלו שהיו ל-Vinekh 1 (שהוכרז כיבש בפברואר), בשל המבנה הגיאולוגי השונה. ואם נבחן את האינדיקטורים הטכניים נראה כי ה RSI של Noble Corp עומד על 72, מה שמעיד על קניית יתר, אך במומנטום של פריצה. זהו סימן קלאסי לכניסת כסף מוסדי שלא מחכה לתיקון. השורה התחתונה לדעתי האישית ולא המלצה הפריצה לשיאים שנתיים ב-OMV וב-Noble היום, בשילוב עם העובדה שאנחנו במחצית הדרך בקידוח Krum-1, בהחלט יכולה להעיד על "כסף חכם" שמהמר על תוצאות חיוביות או לפחות על אימות של מערכת פחמימנית פעילה בבלוק. מעבר לבולגריה גם איתקה ממשיכה צפונה ולהערכתי בדרך לשער 300 . נמתין מחר לדוחות מאמין שנופתע לטובה מכל הכיוונים בעזרת ה'. ושוב אני מדגיש כל אחד יעשה את החושבים שלו ולא יראה בדברי המלצה לפעולה כזו או אחרת , אני רק חולק איתכם את מחשבותי . אינני מעוניין שמישהו יפסיד בגלל טעות בהבנה שלי . נ.ב. כתבתי כאן גם בקידוח הראשון שהאמנתי שיצליח ונכשלתי ! . בהצלחה לכול מי שמשקיע , (אני מושקע בהרבה מאוד כסף בדלק קבוצה ומחזיק גם מעט ניומד )

- #דלק קבוצה

- #ניו מד אנרג יהש

-

צילו בילו! למחזיקים

חודשים לאחר שהשתלטו על חברת הנדל"ן שקרסה בשליטתו של חנן מור בעקבות מינוף גבוה אלמוג עזר 11:31, 17.03.26 יצחק תשובה ודודו זבידה מגדילים את האחזקות שלהם בחברת הנדל"ן שבשליטתם. חברת צילו בלו (שמיים כחולים באיטלקית) תקצה לתשובה וזבידה 11.5 מיליון מניות רגילות לכל אחד, כלומר סך הכול 23 מיליון מניות שיהוו 23% ממניות החברה. בשל כך, האחזקה של תשובה וזבידה תעלה מ-15.8% ל-27.3% והשניים יחזיקו יחד כמעט 55% ממניות החברה. מחיר הרכישה הוא 2.4 שקלים למניה שמהווה הנחה של 25% על מחיר המניה ביום הודעת החברה. תשובה וזבידה השתלטו על צילו בלו באוקטובר 2024 לאחר שחברת חנן מור שבשליטת חנן מור קרסה בשל המינוף הגבוה שבו התנהלה. מור לא הצליח לעמוד בתשלומים לבנקים לאומי ודיסקונט ולגופים המוסדיים הפניקס ומיטב, שדרשו פירעון מיידי של החוב. תשובה וזבידה השקיעו בחברה 55 מיליון שקלנפתח בכרטיסייה חדשה יחד עבור 31% ממניות החברה. הרכישה לא כללה את הקרקע בשדה דב שנמכרה ליגאל דמרי תמורת 1.1 מיליארד שקל. שווי חברת צילו בלו היום הוא כמעט 250 מיליון שקל לאחר ירידה של 22% ב-12 החודשים האחרונים, לעומת מדד ת"א בנייה שבו כלולה המניה שעלה ב-25% באותו הזמן. by Taboolaנפתח בכרטיסייה חדשהSponsored Linksנפתח בכרטיסייה חדשהYou May Likeכותרת נפתח בכרטיסייה חדשה אמיר אביבי: "ארה"ב לא מתקרבת לבלימה – היא רק מתחילה" מגזין אפוק נפתח בכרטיסייה חדשה תשובה וזבידה חוו ביקורת אשתקד לאחר ש

כדי להשתתף בדיוני

הפורום

עליך להתחבר לאתר