אילקס מדיקל

4,965 0.28%-

-

אילקס מדיקל

נסחרת בחסר גדול.מחיר המניה כשליש מ2022 מתחת להון העצמי מכפיל 10 וכ200 מליון שח מזומן.יבואנית של ציוד רפואי הדולר יורד האם אמור להטיב אם החברה ????

- #אילקס מדיקל

-

לא צומחת בכלל הירידה של המטח פוגעת בה (ללת)

- אלישיב12

-

חברה שחיה ממגפות... (ללת)

- ביל

-

NCEL מניה יורדת ומנכ"ל מלא תשבחות

מנכ"ל NewcelX מפרסם מכתב לבעלי המניות ציריך , 4 בנובמבר 2025 /PRNewswire/ -- NewcelX בע"מ (נאסד"ק: NCEL), חברת ביו-פרמצבטיקה שוויצרית בשלבי פיתוח קליני המפתחת טיפולים מבוססי תאים וטיפולים מבוססי מולקולות קטנות למחלות ניווניות ומטבוליות, תוך שילוב מומחיות ברפואה רגנרטיבית ומדעי המוח בפלטפורמה מאוחדת, פרסמה היום מכתב לבעלי המניות שלה. לוגו NewCelX בעלי מניות יקרים, עתידה של NewcelX בע"מ (נאסד"ק: NCEL) ("NewcelX" או "החברה") מתחיל כעת. החברה שלנו ניצבת ברגע מכונן, שבו שנים של חדשנות מדעית מתכנסות עם מה שאנו רואים כהזדמנות אמיתית. אנו מאמינים ש-12 החודשים הבאים ממוצבים להגדיר מחדש את מה שאנו יכולים להשיג עבור מטופלים וליצור ערך משמעותי עבור בעלי המניות שלנו. כיום, NewcelX בנויה על טיפולי תאים חדשניים ורבי עוצמה ותוכניות מדעי המוח, שלדעתנו יכולות להיות יותר ממטרות מקבילות. כאשר הן משולבות תחת פלטפורמה אסטרטגית מאוחדת, אנו מאמינים שהן יכולות להביא לפריצות דרך שיכולות לשנות חיים. מומנטום קדימה ומיקוד הבסיס שלנו חזק: לחברה נכסים קליניים ופרה-קליניים מרובים עם טכנולוגיות מאומתות, מאזן מחוזק ושיתופי פעולה שאנו צופים שיאפשרו התקדמות מהירה. אנו נכנסים לתקופה מואצת של פיתוח, שכן צפויות אבני דרך רגולטוריות במחקר ופיתוח בכל התוכניות הקליניות שלנו. המשימה היא ישירה. להביא טיפולים טרנספורמטיביים ומשני מחלות לאנשים החיים עם מחלות ניווניות ומטבוליות קשות. מיקוד זה מניע כל החלטה שאנו מקבלים. צינור מוכן לפריצות דרך החודשים הבאים נושאים אבני דרך קליניות ואסטרטגיות משמעותיות: AstroRx® לטיפול ב-ALS טיפול תאי עם תוצאות מבטיחות בשלב 1/2 בישראל , אנו מתכוננים כעת לניסוי שלב 2a בארה"ב. שיתוף הפעולה שלנו עם Pluri Inc. מבטיח ייצור גמיש (GMP) וניתן להרחבה וממקם אותנו באופן פוטנציאלי לקראת פרק קליני מכריע הבא. התקדמות בנושא זה עשויה לייצג ערך מניע מרכזי עבור NewcelX, וחשוב מכך, תקווה מחודשת לחולים המתמודדים עם טרשת אמיוטרופית צידית ("ALS"). הרחבת פלטפורמת AstroRx® אותה טכנולוגיה המכוונת ל-ALS טומנת בחובה פוטנציאל לטפל בטרשת נפוצה, גלאוקומה ומחלות ניווניות אחרות. סינרגיות בפלטפורמה מאפשרות לנו לפתוח אינדיקציות חדשות ביעילות תוך חיזוק הפוטנציאל המסחרי של הזיכיון כולו. IsletRx – iTOL-102 לסוכרת טיפול בתאי איי לב אלוגניים מהדור הבא, שמקורם בתאי גזע, לטיפול בסוכרת תלוית אינסולין, מתקדם לקראת בדיקות בטיחות פרה-קליניות וניסוי שלב 1 צפוי בארה"ב. העברת הטכנולוגיה והרחבת התרופה הושלמו, ומאפשרים ייצור באיכות גבוהה התומך בכניסה לשוק הקליני. פלטפורמת DOXA למדעי המוח והמטבוליזם פלטפורמה זו בשלב הגילוי מתמקדת במסלול האורקסין, מערכת ביולוגית קריטית המקושרת לוויסות אנרגיה, דינמיקת שינה-ערות, בקרה מטבולית ומחלות ניווניות נדירות. תוכנית DOXA מעניקה ל-NewcelX מנוע פיתוח בעל פוטנציאל לייצר נכסים מרובים במערכת העצבים המרכזית (CNS) ובהפרעות מטבוליות. האופק המדעי כאן רחב, וההזדמנויות המסחריות מגיעות לאוכלוסיות גדולות ומוחלשות. קשת אסטרטגית חדשה אינטגרציה מדעית היא רק ההתחלה. NewcelX פועלת כעת עם: מיקוד טיפולי ברור: מחלות ניווניות ומטבוליות שימוש יעיל בהון הנתמך על ידי שיתופי פעולה חזקים צוות מנהיגות שמוכן לבצע מספר אבני דרך לטווח הקרוב שיכולות לאפשר צמיחה בת קיימא כל תוכנית שאנו מקדמים נבחרת למטרה אחת: השפעה קלינית מדידה, המגובה בפוטנציאל עסקי בר-הרחבה. נקודת המפנה שלנו: המדע מתקדם לעבר ערך זה הרגע שלשמו נבנתה הפלטפורמה שלנו. במהלך השנה הקרובה, אנו מתכוונים: השקת מחקר קליני שלב 2a בארה"ב ב-ALS ביצוע מחקר רעילות והכנה לתחילת מחקר קליני שלב 1 בארה"ב ב-IsletRx הרחבת AstroRx® להתוויות רפואיות נוספות כגון טרשת נפוצה ("MS") לקדם את פלטפורמת DOXA לקראת בחירת מועמדים מובילים אלו אינם צעדים הדרגתיים. הם מייצגים את סוג נקודות המפנה היוצרות ערך שלדעתנו מגדירות מחדש את מסלולנו. איתנות פיננסית ותחזית אסטרטגית המיזוג בין NLS Pharmaceutics Ltd. ("NLS") לבין Kadimastem Ltd. ("Kadimastem") הקים את NewcelX Ltd., חברת ביוטכנולוגיה המשלבת את פלטפורמות הטיפול התאי המתקדמות של Kadimastem עם המומחיות של NLS במדעי המוח ובמולקולות קטנות, במטרה לפתח טיפולים למחלות ניווניות ומטבוליות. בקשר למיזוג, NLS ו-Kadimastem גייסו כ -9 מיליון דולר במימון הון ומימוש כתבי אופציה במהלך השנה האחרונה, כאשר יתרת התמורה תומכת כעת ב-NewcelX. הכספים מחזקים את מצבת המזומנים של החברה ותומכים בתוכניות האסטרטגיות שלה לאחר השלמת המיזוג. בשילוב עם קו האשראי הקיים שלה בסך 25 מיליון דולר ("ELOC"), ודיונים פעילים על רישוי במספר נכסי צנרת, הנהלת החברה מאמינה שהיא מצוידת בכספים הנדרשים לתמיכה בפעילות ב-12 החודשים הקרובים. ההון העצמי של החברה נכון ל -30 ביוני 2025 , על בסיס פרופורמה המאפשר את המיזוג כאילו התרחש אז, צפוי להיות כ -20 מיליון דולר , מה שיחזק את מעמדה הפיננסי של NewcelX כשהיא מתקרבת לנקודות מפנה מרכזיות בפיתוח ובמסחור. האמונה שלכם במשימה שלנו מניעה אותנו. מטופלים מחכים. משפחות סומכות על חזונות מדעיים שיהפכו למציאות קלינית. NewcelX מוכנה לספק. תודה על האמון המתמשך ועל השותפות ארוכת הטווח. המסע שלפנינו מלא בהזדמנויות, והעבודה מתחילה בדחיפות ובביטחון. בהערכה ובנחישות, רונן טוויטו , יו"ר בכיר ומנכ"ל NewcelX בע"מ (נאסד"ק: NCEL) NewcelX מכריזה על מנהיגות מדעית עם ראש החטיבה למדעי המוח הרפואיים במחלקה לנוירולוגיה בהדסה, פרופ' תמיר בן-חור, בוועדה המייעצת המדעית שלה. ציריך , 6 בנובמבר 2025 /PRNewswire/ -- NewcelX בע"מ (נאסד"ק: NCEL) ("NewcelX" או "החברה"), חברת ביוטכנולוגיה המקדמת טיפולים טרנספורמטיביים למחלות ני

-

לא צפויות הכנסות באופק, גיוסים נוספים כן

- תצפית

זו פעם ראשונה שאני רואה מה זו החברה הזו, עד היום כל מה שבדקתי היה הכנסות ואז רשמתי שלפני המיזוג ואחרי המיזוג הכנסות אפס... מה שנראה כרגע לפי הכתוב, זה שהכסף הקיים מספיק לדבריהם לשנה, אבל הרוב הוא מבוסס על קו אשראי וזה ממש מבטיח שהם יגייסו עוד. החברה עומדת בפני הוצאות גדולות בשלב ראשון בהשקת שלב 2 הנוסף ולא רואה שצפויות הכנסות בטווח הנראה לעין. כמו כל חברת ביו שמבטיחה מהפיכה, גם כאן, לא נכנסתי ללמוד לעומק אבל לפחות לטווח הקרוב לא נראה שמשהו יוצא דופן עומד לקרות. אולי אני לא מבין מה יש פה, ולא הבנתי עד היום מה הייתה ההתלהבות מהמיזוג, אולי מישהו שמבין בהיבט הרפואי יוכל לבאר כאן את התמונה. לגבי התרגילים הנכלוליים לכאורה שכותבים כאן עליהם - לא מבין מה ההבדל בין התנהגותם לבין ההנפקות השוחטות באייסקיור, ברדהיל, בכן פייט וכו' - הרי הכל חוקי לכאורה ומתנהל כך שנים אז אני לא מבין על מה מלינים פה באופן מיוחד. זה עולם הביו זבל ולא סתם הוא נקרא כך.

-

מספיק שיש להם שת''פ עם pluri

- דיוד

פלוריסטם למי שזוכר בשביל לדעת לא לדעת 😳 גם כן חברה שמחקה את כולם

-

אני מחזיק בעקיפין...

- gil_am

בהנחה שמדובר בקדימהסטם, אני מחזיק בעקיפין (ללא בחירה..), באמצעות אילקס מדיקל. ההשקעה שלי באילקס היא שולית לחלוטין בתיק. אני חושב שמשהו כמו 3-5 שנים אחורה, אילקס התחילה לבזבז את הכסף בקופה (שנאגר בקורונה), על חברות סטארט אפ בתחום הרפואה. החברה השקיעה סכום שהוא לא לגמרי שולי, במספר חברות, וביניהן קדימהסטם. כמובן שהיא מופסדת הרבה על ההשקעה הזו, כי זו הדינמיקה הרגילה בחברות שאין להן הכנסות, ויש הרבה הוצאות.... בהכירנו את הסטטיסטיקה של חברות מסוגה, רוב הסיכויים שגם היא תגמור כשלד. מוזר בעיני שגם אנשים שהם לא חדשים כאן, מאשימים את החברה, את ה"סוכן", ועוד גורמים, בכך שהספקולציה שלהם לא צולחת. השוק לא אמור לאפשר לאף אחד להתעשר מהר. החלטת לשים כסף על קדימהסטם במקום על אפל, בגלל שאפל "עגלה" - תדע שאתה בדרך לאבד את כל כספך. כמו הפרס הראשון בלוטו - תמיד יש סיכוי, אבל הוא קטן מאד. אפרופו קונספירציות (ההנהלה, "הסוכן"...), אני מניח שסיפרתי כאן פעם, שיש לי חבר, שבמקרה או שלא הוא עולה מרוסיה, שטוען שהמחשב של הלוטו בודק לפני ההגרלה איזה צרופים מולאו, ותוצאות ההגרלה הן צירוף שאף אחד לא מילא. לדבריו, כל הסרטונים עם הזוכים זה פייק - אף אחד לא זוכה. לעולם לא נדע...

- #אילקס מדיקל

-

מהלך מפתיע מאד של אילקס

- תצפית

אני זוכר אותה כחברה מצויינת, השקעתי בה לפני 10 שנים אולי, הייתה חברה צומחת ומתפתחת ובאיזשהו שלב זנחתי אותה... מוזר מאד שהחלו להשקיע בחברות מהסוג שציינת. אכן חלק גדול מהן מסיימות כשלד ואחרות רבות גורמות להפסדים למשקיעים. מסכים איתך 100% לגבי האחריות לקבלת ההחלטה להשקיע. כתבתי על זה לפני כמה ימים... אנשים בודקים מחירים בקניות של מאות ואלפי/עשרות אלפי שקלים, ומשקיעים בביו כי קראו שמישהו חושב שמנייה תרוץ... |8| אי אפשר להבין את זה למעט אי הבנה טוטאלית של שוק ההון ויצר ההימורים שגובר על קומון סנס מינימלי. טוב שאתה בא לבקר לפעמים... 👍👍

-

עם מילים יפות לא הולכים למכולת

- tiesto

עזוב,עשו לנו פה תרגיל ענק ומסריח ויהיו אולי תירוצים אבל שנינו יודעים שזה חרטא מה שיש שם זאת גניבה אין מילה אחרת ככה זה שאין פיקוח על אחד עושה מה שבא לו המיזוג הכי מגעיל ומסריח שיצא לי לראות מימיי הסוכן הזה צריך לשבת בכלא !!! מאז המכתב הזה המניה ירדה מלא גם נמאס ממנותקים שלא לוקחים אחריות ולהפך הם מצתדקים גם אם המניה תעלה 500% זה כלום לעומת מה שהייתה שבת שלום

- #שירותי בנק אוטו

הצג עוד 9 תגובות

-

-

אילקס מדיקל

-

מחזור 39 אלף אתמול

- נוידי

המחזורים שם התייבשו לאחרונה

-

בדיוק .... (ללת)

- issy

-

-

אילקס מדיקל: החברה המוחזקת גייסה 5.1 מיליון דולר לניסוי קליני בסרטן

חברת Starget Pharma, בה אילקס היא בעלת המניות הגדולה, תערוך ניסוי קליני בטכנולוגיה לטיפול רדיולוגי מולקולרי ממוקד בסרטן

- #אילקס מדיקל

אילקס מדיקל: החברה המוחזקת גייסה 5.1 מיליון דולר לניסוי קליני בסרטן

-

אילקס מדיקל נראת טוב (ללת)

-

מדד 90 ומדד בניה בצבוץ שבירת

דגל זובי. אך רק מתחת הנמוך אישור לכך.

-

השוק פה גמור (ללת)

- shlomis33

-

גם יום חמישי, וגם...

- gil_am

אני מופתע כל יום מחדש מהרמה בה נסחר השוק כאן, ומהרמה בה נסחר השקל מול הדולר - שניהם חזקים הרבה יותר ממה שאני חושב שהם צריכים להיות. אני מדבר על המלחמה - ראיתי אתמול את האמא של החטוף אבינתן אור - היא שנמצאת בצד הימני של המפה הפוליטית, חשבה בעבר (במילים שלי), שיותר חשוב לתת בראש לחמאס ולחיזבאללה מאשר להחזיר את הבן שלה, שינתה את דעתה, וכרגע היא אומרת שהמלחמה לא הולכת לשום מקום, והמנהל לא מנהל. אז המלחמה נמשכת, ואם ההתשה בצפון תיהפך למלחמה, יהיו לזה השלכות קשות מאד למשק הישראלי (אם מדברים רק "כלכלה"), ובינתיים, כל העניין הזה עולה הרבה מאד כסף, גם אם לא יגמר במלחמה כוללת בצפון. מכיוון שכך, מאד מפתיע אותי שהשוק נסחר ברמה שהוא נסחר - מניות ושקל/דולר. לא מפתיע אותי שאין התלהבות לקנות מניות בישראל. למי שאופטימי לטווח ארוך, אני חושב שמניות טכנולוגית המידע נסחרות בהנחה גדולה על מצב של שלום אזורי. מטריקס, וואן טכנולוגיות, ועוד... דעתי בלבד. מכיוון שאני לא אופטימי, גם לטווח הארוך, אני לא מחזיק כאן כלום, פרט לקצת אילקס מדיקל - זכר לטרייד קצר שהסתבך, סביב ינואר 2023...

- #אילקס מדיקל

- #וואן טכנולוגיות

- #מטריקס

-

ימי חמישי כבר לא משפיעים על השוק (ללת)

- הדר

-

gil_am כיף לקרוא תפוסטים שלך (ללת)

- limor74

-

תודה! בדרך כלל נכנסים בי... (ללת)

- gil_am

הצג עוד 13 תגובות

-

-

ביוליין - הבטחתי, ולכן אקיים...

ב 24/12/2023, לפני כחצי שנה, הגבתי מספר פעמים בשרשור שפתח אותו אטוק. התפתח דיון על מספר מניות ביו, או מניות ביו בכלל. עלתה ביוליין. אני כתבתי שם שלתחושתי החברה הזו לא תרוויח אף פעם שקל. נדמה לי שזה היה אחרי שהחברה קיבלה אישור FDA למוצר מסויים, ונסחרה אז בשווי 430 מליון שקל - זה שווי שלטעמי אומר שהשוק לא קובר אותה. מתחת ל 100 מליון זה אומר לטעמי סיכויים נמוכים מאד. מכיוון שהיו מי שחשבו למיטב זכרוני שיש כאן סיכוי טוב, אם מדברים על השקעה בחברה, ואני מעריך שהתבססו בעיקר על אותו FDA, כתבתי שאבדוק "בעוד חצי שנה", ונראה איפה המניה תהיה. אז בדקתי עכשיו - ב 24/12/2023 המניה היתה סביב 1.6 דולר. כרגע היא סביב 0.7 דולר. כתבתי כבר אז, שאני כבר שנים לא עוקב אחרי החברה, וה"תחזית" שהחברה לא תרויח שקל היא תחושה בלבד, שמסתמכת על הכרות בעבר עם החברה, והכרות עם חברות דומות/אחוזי הצלחה אפסיים בביו שלנו (זה שנסחר בבורסה), ב 20 השנים האחרונות. כמובן שגם עכשיו לא בדקתי מה קורה בביוליין, ורק הסתכלתי על מחיר המניה. אז אם מישהו כאן נכנס למניה כמשקיע טווח ארוך לפני חצי שנה, הוא מופסד עכשיו למעלה מ 50%. כמובן שאני לא מתיימר לדעת מה יקרה עם המניה היום, או מחר, או בעוד חודש, ואם המניה כרגע היא קניה. מבחינתי, סטטיסטית, השקעה לטווח ארוך במניות כאלו, ובפרט כשאין להן עדיין הכנסות, שלא לדבר על רווח, זה מתכון ברור להפסד רוב הכסף. מפעם לפעם אני נכנס הנה כדי להגיד את הדבר הזה... חברות שיש להן הכנסות מהותיות, וקרובות לרווחיות, זה עניין אחר. אני חושב שהזכרתי שם את קמהדע ובריינסווי. לגבי בריינסווי - כתבתי בעבר מספר פעמים שאני לא מאמין שהמוצר שלה יעבוד לטווח ארוך, עם כל אישורי ה FDA. יכול מאד להיות שאני טועה. יחד עם זאת, לחברה יש הכנסות מהותיות, ונדמה לי שהיא צומחת, על גבול הרווחיות, ומייצרת קצת מזומן. היא נסחרת בשווי של כ 400 מליון ש"ח - קצת פחות מהשווי בו נסחרה ביוליין לפני כחצי שנה. אם מישהו מסתכל על חברה כזו כהשקעה, אני לא אחלוק עליו, למרות שזה עדיין בסיכון גבוה. אני לא אשקיע בחברה כזו, אבל זה עניין של העדפות אישיות. לגבי בריינסווי, אני אעיר רק, שלפי הגרף, היא נסחרה בינואר 2020 ב 11.2 דולר למניה, וכרגע נסחרת ב 6.57 דולר. המניה עלתה בערך פי 4 ב 14 החודשים האחרונים, אבל מי שקנה לפני 4 שנים, מופסד 42%. אז כנראה שהיה עדיף ללכת על סל נסדק לפני 4 שנים, ולא לעקוב אחרי כל אישור של בריינסווי... אמרתי פעם שצריך לסגור את הפורום הזה. חבל על הכסף של כולם פה... אגב, אין לי שום כוונה להתפלמס כאן לגבי הפונדמנטל של החברות שהוזכרו, או חברות אחרות, ולא כתבתי מה שכתבתי כדי להוכיח את צדקתי... לא הוכחתי שום דבר. זה 1 מתוך 1, ב"ניסוי" שהגדרתי אותו מראש לחצי שנה. מכיוון שאני לא עוסק בפונדמנטל של אף חברת ביו ישראלית, אין לי ממש מה לתרום לדיון על מי מהן, ולכן לא אתפלמס. אני לא אומר שחברה כזו או אחרת לא תצליח. אני מכיר את הערכים הסטטיסטיים, ואני אומר שבחברות הוותיקות כאן, די סביר שאם לא הצליחו 20 שנים אחורה, לא סביר בעיני שיצליחו בעתיד. זה הנסיון האישי שלי. אם טעיתי בנתונים שהעליתי כאן, אני אקבל כל תיקון בברכה, ובתודה.

- #ביוליין

- #קמהדע

-

ביוליין הכנסות מאז אישור ה

- סבוטקס

Fda - 2 רבעונים 1.1 מליון דולר .

-

אמרתי שתיקונים אני מקבל בברכה..

- gil_am

אני רואה ביאהו שכמה שנים אחורה לא היו הכנסות, אבל ברבעון האחרון של 2023 היתה הכנסה של 4.8 מליון דולר, וברבעון הראשון של 2024 היתה הכנסה של 6.8 מליון דולר. יחד עם זאת, ברבעון הראשון של 2024 היה הפסד תפעולי של 4.8 מליון דולר. נניח שהנתונים נכונים. השאלה היא אם אלו הכנסות שצפיות להיות בעתיד, וצפויות לצמוח, או שאלו תשלומים בעקבות אישור ה FDA. אז לגבי ביוליין - אם יש שינוי בחברה, ואלו לא הכנסות "חד פעמיות", אז יתכן שיש כאן סיכוי. אני מניח שמי שרואה בעצמו משקיע בחברה, יודע את התשובה, ויכול להערים אם ומתי החברה תגיע לאיזון. יחד עם זאת, נשאלת השאלה למה מחיר המניה דווקא ירד בלמעלה מ 50% בחצי השנה האחרונה, ושווי השוק ירד לאזור ה 200 מליון שקל, שזה לא חוסר אמון מוחלט ביכולת החברה להרוויח ביום מן הימים, ועדיין, הרבה פחות מה 450 מליון שהיה לפני חצי שנה. בהצלחה למחזיקים.

- #ביוליין

-

זה קצת בעייתי להסיק מסקנות

- סבוטקס

על סמך נתונים יבשים- אכן החברה ירדה מאז הניתוח שלך מעל 50% - בתווך הזמן החברה גם הגיע ל1.9 זאת לא הנקודה - מלבד האישור של fda והיכולת לצמוח בעקבות. יש גם 2 ניסויים שלב 2 לסרטן הלבלבב ביחד עם אוניברסיטת וושינגטון- שלפי דעתי לא מתומחר כרגע . ובלי קשר רוב חברות הביו סובלות מחוסר אמון ורצון להשקיע מה שהוריד את שווי המניות לנמוך מאוד ברגע שהריבית תרד והמומנט יחזור לענף חברות הביו יחזרו לככב - לפי דעתי בטווח של שנתיים מהיום ביוליין תוכל להתאזן ולהיות פחות זקוקה לגיוסים - עד אז הכל יכול להיות - רק להמחשה שגם חברות אחרות רואות פוטנציאל- חברת גלריה באזור אסיה - חתמה על הסכם והשקיע במקביל במניה כ16 מליון דולר לפי שער 2.13 - מלבד תשלום מקדמה של 14 מליון לקבלת הרישיון לסין ואסיה - לכן אני מאמין שקיים פוטנציאל- חשוב לציין שבאירופה אין מפיצה כרגע שזאת אפשרות ריאלית במידה ויראו על מכירות בארצות הברית- הרבעונים הבאים יוכלו לדבר בעד עצמם

-

אני לא נחרץ לגבי חברה ספציפית

- gil_am

אמרתי מראש שאני לא עוקב כבר שנים אחרי אף חברה, כך שאני גם לא יכול להיות נחרץ... אני חושב שמי שלוקח מניות מהסוג הזה ללונג, צריך להכיר לעומק, ולהבין שבסבירות גבוהה יש כאן משהו שיעבוד, ובפרט בשלב שאין הכנסות. שלמה גרינברג כבר כמה שנים טובות חיובי על קומפיוג'ן. הוא לא אמר שהחברה תרוויח בסבירות גבוהה, והוא תאר פעם את השיטה שאם החברה מזנקת אחרי הודעה, ואתה "בטעות" מוצא את עצמך מורווח, תמהר לקחת את הרווח או את הקרן... תמכור חצי או משהו כזה. העניין הוא שהרבה פעמים מניות כאלו מזנקות, אבל בדרך כלל זה לא קורה מייד אחרי שקנית, אלא כשהמניה כבר ירדה הרבה מנקודת הקניה שלך. לגבי ביוליין - אני חושב שפעם הם קנו פיתוחים בארץ - תרופות הדגל שלהם סביב 2008-2010, שלא יצא מהן כלום. אח"כ, או במקביל, עברו לקנות זכויות בתרופות בשלבים ראשונים בחו"ל, בכסף קטן. חשבתי בעבר, ואני חושב היום, שהסיכוי שיצא לך בלוק באסטר ממשהו שקנית בזול, הוא נמוך מאד. אז ימים יגידו אם אני טועה כאן. סטטיסטית, הסיכוי שאני טועה הוא נמוך, אבל מקרה בודד תמיד יכול לקרות... לגבי מה שכתבת בעניין חוסר האמון בביו המקומי - הביו המקומי הרוויח את זה ביושר, לפחות בכל מה שקשור לחברות שנסחרו/נסחרות בבורסה שלנו. אני לא יודע אם הסטטיסטיקה כאן גרועה מהסטטיסטיקה בארה"ב, אבל זה לא כל כך משנה - מה היה כאן מאז הקופקסון? בערך כלום. אפשר היה לעשות כסף במזור. אולי בעוד אחת או שתיים. עשרות חברות גמרו כשלדים. היה כאן יוזר בשם "אשור", שהיה בטוח בחברה שהחזיק בה הרבה כסף פעם - מישהו ראה אותו מאז? אני מחזיק אילקס מדיקל, ולא ממליץ עליה. זה היה מסחר לטווח קצר שהסתבך... כמות קטנה. אז אילקס היא חברה "אמיתית", אבל היא בחרה בשנים האחרונות להשקיע בחברות מהסוג שאנחנו דנים בו. קדימהסטם וכאלו. לא מזמן היא עשתה סוג של שותפות עם איכילוב (כמדומני..), להשקעה בחברות "כאלו". אז לכאורה, הם מהתעשיה (שני הצדדים), ואתה חושב שהם יודעים מה הם עושים. כמשקיע באילקס, אני אומר - בסבירות גבוהה זורקים כסף. ימים יגידו...

- #אילקס מדיקל

- #ביוליין

- #קדימהסטם

-

ולמי שמתעקש להפסיד כסף בביו..

- gil_am

מוטלי פול המליץ לפני כמה ימים, בשרות שלו שנחשב ל"סיכון גבוה", שנקרא Rule breakers, על מניה בסימול GH. אולי להפסיד על חברות אמריקאיות זה מרגיש יותר נוח... נדמה לי שמוטלי הפך לסיסטם הפוך בשנתיים האחרונות, כך שלקחת המלצה שלו, ובפרט תחת שרות שממליץ על מניות בסיכון גבוה, זה בוודאי לא דבר שאני ממליץ עליו - להיפך. יחד עם זאת, ולמרות שהסיכוי שאקנה את זה הוא אפסי, אם מישהו כאן רוצה להשוות את הסיכוי/סיכון כאן לזה שבביוליין למשל, אשמח לקרוא ניתוח. יש לי את הניתוח של מוטלי, אבל זה שרות בתשלום, ואני מנוע מלהעלות כאן. אציין ששווי החברה כרגע 3.86 מליארד דולר, לעומת 55 מליון דולר של ביוליין - פי 70 בערך, וזה עושה הבדל גדול מאד - על פניו, חברה שנסחרת בכ 4 מליארד דולר, אמורה להיות כזו שבסבירות גבוהה תוכל לייצר את ה 4 מליארד האלו ב 15 השנים הבאות... אני רואה ביאהו שהחברה הזו הפסידה כ 500 מליון דולר ב 2023.

- #ביוליין

הצג עוד 6 תגובות

-

אקוואריוס

הגיעה ההודעה שתביא אותה ל450 בעל עניין משקיע כסף

-

לפי קצב שריפת המזומנים ב 2023

- gil_am

נראה שמה שמגייסים יספיק לכ 4 חודשים. אין לי מושג אם כרגע שורפים בקצב של 2023. מגייסים בדיסקאונט מהותי על המחיר שנמצא עכשיו על הלוח, אבל תמיד טוב שמצליחים לגייס, כי האלטרנטיבה היא לסגור את החברה.

-

אנשים פה השכיבו 17 מיליון שקל...

- James123

אחרי שכבר קודם השכיבו סכומים דומים. אתה מבין בכלל את המשמעות של מעשה כזה?? איזו רמה של בדיקה כלכלית עושים לפני שמחליטים על השקכה כזאת? מה הטעם להיות גיבור מקלדת?

-

התייחסתי לזה בתגובה להדר

- gil_am

אני לא אומר שאין משמעות להשקעה כזו. אני אומר שני דברים - 1. מה שנראה הרבה כסף למישהו אחד, הוא אולי סכום שמישהו אחר יכול לסכן. אין לי מושג כמה כסף יש לאנשים האלו. 2. אף משקיע לי יכול לדעת מראש אם ירוויח, עם כל הבדיקות שהוא עושה. זה נכון לכל השקעה, ובפרט להשקעה בסטארטאפ.

-

איזה בעסה לך גיל שאתה לא מסוגל

- הדר

לסחור מניות מומנטום קטנות שעפות לשמיים? לכן תמיד תתן את הצד האפל של הירח. אתה יודע יותר טוב מכולם ובעלי העניין ששמים 17 מליון שח מטומטמים מש"ל

-

הדר אתה רוצה דוגמאות כמה בעלי

- minaeksh

עיניין כאלה?? מכיר לא מעט גם בחברות טובות. וגם בחברות זבל. אפילו בגבעות עולם החברת פח בעלי העיניין שמו מעל 20 מיליון דולר בשביל ליתמוך במניה. ויש עוד מיקרים כאלה

הצג עוד 30 תגובות

-

-

אופיטומי מדיקל שווה לעקוב (ללת)

-

חאלאס עם השטויות גבר (ללת)

- הדר

-

הדר איך אתה רואה את אילקס מדיקל?

- אלישיב12

-

👍6220 (ללת)

- הדר

-

-

אילקס מדיקל קרן אלפא קונה מחוץ לבורסה ב15M

-

אילקס מדיקל שהיתה פעם באנקר

ירדה חזק מאוד מאז הקורונה (העניקה בין היתר שירותים בתחום בדיקות האבחון) פרסמה בשבוע שעבר דוחות שלדעתי לא רעים כמו שהשוק ציפה. לא פוסל שמפה תבוא תפנית לחיוב בעסקי החברה והמניה, בעיקר עם תחום הרפואה יקבל מומנטום חיובי. הצלחות.

- #אילקס מדיקל

-

מתחת לרדאר מטריקס

מתעסקת עם סייבר,הגיוני שמרוויחה מהביקוש Ai נייר שאהבתי מאוד בעבר.מה חושבים המומחים?

-

ai זה נחמד אבל צריך להבין שחברות

- crazych

מיקור חוץ מוכרות יותר שירותים ופחות טכנולוגיות. לא חושב שזה יביא להם בהכרח הרבה יותר עבודה בשלב זה אלה שהיציאה מהמשבר בשוק ההייטק של שנת 22-23 זה מה שעשוי להביא להם יותר עבודה.

-

לא מדוייק בכלל

- בסיסה

לא רק חברות סייבר אלא כל החברות שצריכות שירותי IT או חברות היייטק לאו דווקא סייבר אני אומר את זה כי אתה שם דגש על ה AI ומטריקס כרגע נותנת שירותים ותמיכה לחברות בינהם חברות שגם עובדות בפיתוח AI אפילו לצורך העניין טבע שצריכה עזרה בניהול שרתים ותמיכה במערכות הפעלה למשל

- #טבע

-

יש כאן מנתח פונדמנטלי

- נמר

אשמח לניתוח מצב החברה

-

מבט שטחי...

- gil_am

חברות טכנולוגית המידע הגדולות, ואני מתייחס בעיקר למטריקס ווואן טכנולוגיות, נסחרות סביב מכפיל 20 (לא בדקתי עכשיו בוואן, אבל הסתובבה סביב המכפיל הזה בשנה האחרונה). בעבר היו זמנים שנסחרו במכפיל 25-30. החברות האלו צומחות לא מעט באמצעות רכישות, ואני מניח שיש גם גידול אורגני. לא בדקתי חוב במטריקס. אני מניח שיש, אבל לא מאד מהותי. כל השנים, וגם בשנים האחרונות, יש צמיחה, ובדרך כלל היא לא שולית. אני רואה באתר "לאומי" שגם ב 5 השנים האחרונות היתה צמיחה לא רעה בהכנסות, אבל אני רואה שב 2022 הרוווח התפעולי והרווח הנקי היו חריגים כלפי מעלה, כך שבפרמטר הזה היתה הרעה ב 2023. אני מניח שזה פריט חד פעמי. לא בדקתי. חשיפה ל AI - לא ידוע לי. לא בדקתי את החברה. בלי קשר, אני יודע שיש לחברה פעילות בחו"ל, ונדמה לי שהיא לא שולית, ואני רואה בזה יתרון לעומת חברות שכל הכנסותיהן בארץ. לאורך השנים היתה תשואה יפה מאד במטריקס ובאחרות בסקטור, אבל מטריקס נסחרת כרגע קצת מתחת לגבוהים של השנים האחרונות. לדעתי, המניה הזו היא לונג סולידי, אם להתבסס על העבר, ואם להשקיע בחברות ישראליות. אני לא מעריך שתהיה כאן תשואה מדהימה, אבל לדעתי יש סבירות גבוהה שהיא תעשה תשואת יתר על המדדים הגדולים אצלנו. אני לא מחזיק במניה, וגם לא במניה אחרת מהסקטור, אבל זה מסוג הדברים שאני לא קונה כי תמיד נראה לי קצת יקר, ובדיעבד זו היתה השקעה טובה. כתבתי אותו דבר לגבי נייס לפני כמה ימים. למעשה, לקנות בזול חברה טובה, אפשר רק בנפילות של השוק, או בנפילה של המניה הספציפית כשיש בעיה בחברה, ובעיה שמתבררת כזמנית. יש הרבה מקרים כאלו, גם בחברות טובות. באנבידיה היתה האטה בולטת בסוף 2018/תחילת 2019, ולקח כשנה לחזור לרמת ההכנסות הקודמת, ואח"כ 2022 היתה פחות טובה מ 2021, בשקלול כל הפרמטרים. הבעיה היא שבזמן אמת אתה לא יודע אם הבעיה היא זמנית.

- #לאומי

- #מטריקס

- #נייס

-

אגב, אפשר ללמוד לא מעט ממצגות...

- gil_am

גם ממה שיש במצגת, וגם ממה שחסר, ולזה צריך עין טובה... היתרון של מצגת שהיא נותנת מבט יותר רחב. בדרך כלל מציגה התפתחות לאורך מספר שנים, כך שאפשר לקבל מושג אם החברה מתקדמת. אני מסתכל עכשיו על מצגת אילקס מדיקל, מניה שאני מחזיק. הדוח והמצגת פורסמו אתמול. לדעתי דוח טוב, אחרי שנה חלשה מאד, אבל אני לא אנתח כאן. אז אני רואה שם גרף שמציג עליה בהכנסות ב 5 השנים האחרונות, למעט שנתיים שהיו חריגות מאד בגלל בדיקות הקורונה (אילקס היא מהחברות שעשו ארגזים בקורונה, כמו על בד, והרבה אחרות). אז אם היית מצפה שאחרי שקף של התפתחות ההכנסות, יגיעו שקפים שמתייחסים לרווח התפעולי והנקי, צפויה לך אכזבה.. אם לא החמצתי משהו, הם אינם. למה הם אינם? אין לי מושג. אולי יש לזה קשר לכך ש 2023 היתה שנה גרועה למדי בפרמטרים האלו.. והרי בשורה התחתונה, ההכנסות הן לא הפרמטר שקובע את מחיר המניה. הן יכולות להשפיע כשנובעת מהן ציפיה לגידול/קיטון ברווח העתידי, אבל בסוף, מה שמעניין זה רק הרווח. אז המצגת של אילקס היתה רק דוגמא. כפי שכתבתי, לא אסקור כאן את הדוח של אילקס, ואמרתי שתוצאות הרבעון האחרון של 2023 היו טובות, ומי שבדק, וחושב כמוני, יכול אולי לחשבו שהחברה תחזור לצמוח. באילקס יש עניין של השקעות בחברות ביו שנמצאות בשלבים מוקדמים. זה התחיל כשנצבר יותר מדי כסף בקופה, מאז 2020, ואני מעריך שקל לבזבז כשיש הרבה בקופה. ברור שאחוזי ההצלחה בחברות מהסוג הזה הם אפסיים, ויש שאלה אם כמשקיע אתה אוהב את זה או לא. אני לא אוהב את זה, עם ההסתייגות שכחברה "מהתחום", אולי הם יבחרו קצת יותר טוב. מה שמעניין הוא שגם לאחרונה, בשנה שהמזומן קצת התכווץ, והפסיקו לרכוש במסגרת התוכנית לרכישת מניות, החברה פרסמה ב 23/01/2024 הודעה בדבר מיזם עם שיבא להשקעה בחברות מהסוג הזה. סך כל הסכומים בהשקעות האלו ב 3 השנים האחרונות הוא לא זניח. האינטואיציה שלי אמרה שאם הם פזרנים, אולי הם חושבים ויודעים שיחזרו לצמיחה, והגדלתי את האחזקה. גילוי נאות - קניתי את המניה בינואר 2023, למיטב זכרוני, ולטווח קצר. נשארתי כי המניה ירדה, וחשבתי בכל נקודת זמן שאפשר להחזיק ללונג. אני מכיר את החברה לא מהיום... אז את החלק שקניתי לאחרונה אני אמכור אם השוק ישלם עוד כמה אחוזים. אני צפוי להישאר עם מה שקניתי בתחילת שנה שעברה לטווח יותר ארוך... (בתקווה שהחברה תחזור ל 10,000 וצפונה לפני שיגיע המשיח. כרגע זה רחוק מאד, ומי לנו יתקע..).

- #אילקס מדיקל

- #על בד

הצג עוד 2 תגובות

-

-

אילקס מדיקל מאיה

-

מנורה בודקת פריצה במחזור יפה (ללת)

-

אילקס מדיקל איזה נר קונים (ללת)

- אלישיב12

-

-

אילקס מדיקל פריצה צריך שיגדל המחזור (ללת)

-

אילקס מדיקל קונה אייס ב6290

-

אילקס מדיקל רוכה מעל 6300 (ללת)

-

תא יתר על אופקית (ללת)

-

אילקס מדיקל עדיין יש דגל (ללת)

- אלישיב12

-

פסגות קבוצה שבירת ממוצעים אופקית

- אלישיב12

קרובה ב48 מתנדים במכירת יתר אולי יזמינו תיקון

-

-

ג'נריישן קפיטל נראה כמו אזור תמיכה וסיכוי

לרוכה🌹

-

אילקס מדיקל נראה דגל יפה מדי😃 (ללת)

- אלישיב12

-

איילון פריצה וסגירה מעל 1750

- אלישיב12

-

מעל 1750 יש רצועה קשה

- walterwhite

אבל מעל 1900 תהיה מאוד מעניינת

-

-

פשש אאורה כבר 1100 אני זוכר אותה בקורונה ב160😃 (ללת)

-

בימים שהיה שם אופציה😜 (ללת)

- shlomis33

-

מניף מה קורה שם? (ללת)

- אלישיב12

-

אולי עבודה של הבוטים של שלומי ארדן (ללת)

- 1חנוך

-

העליתי אותה אתמול

- walterwhite

קצה תנועת צד ארוכה מאוד, נראית טוב כמו כל הסקטור

-

איילון נראה כמו שפל עולה עובדת יפה

- אלישיב12

הצג עוד תגובה אחת

-

-

אילקס מדיקל שפל עולה נראה שמתחיל שם מהלך מתקן (ללת)

-

אילקס מדיקל מחזורים גבוהים השבוע (ללת)

-

אילקס בתמיכה חודשית מעניינת 👍 (ללת)

- אביהו1245

-

אתמול היתה מתואמת - רוב המחזור (ללת)

- gil_am

-

איביאי התכנסות מעניינת (ללת)

- אלישיב12

-

-

קדימהסטם - נפח של פלאפליה, פוטנציאל אדיר

בין היתר מפתחת תרופה לסוכרת סוג 2, כתחליף לאינסולין. חברת אילקס מדיקל (מתומחרת בזול) מחזיקה בה. עוד מעט חורף. עולם דיכאוני. מלחמות ברקע. מבחינה פסיכולוגית לדעתי זו הזדמנות טובה. פתחתי פוזיצייה של 2.5% מהתיק. שער ממוצע - 58 אגורות.

- #אילקס מדיקל

- #קדימהסטם

-

אילקס מדיקל דוח חלש אבל מגולם כמו הצפי

-

המכירות עלו, המרווחים הרגו את הרווח

- MoneyMaker1

מבחינת מכירות רבעון טוב, רק שהמרווחים הצונחים הרגו את הרווח. תזרימית היא בסדר. היא בקצב רווחים של מכפיל 17, גבוה לחברה מסוגה, אבל יכולה להתאושש בשנה הבאה אם המרווחים יעלו מחדש. אין לי מושג איך המלחמה תשפיע עליה.

-

-

גנריישן נראת טוב פיבו 50 מ.נ 20 שפל עולה (ללת)

-

אילקס מדיקל נראה כמו בלימה. שלב

- אלישיב12

-

-

אילקס מדיקל שוברת תנועת צד

נמוך שנתי חדש, על פניו יש תבנית מלבן עם יעד לאזור 6000, לא יודע מה הסיכוי שיתממש אבל כמו שזה נראה הכיוון הוא למטה

- #אילקס מדיקל

-

החברה פרסמה במאיה שהוגשה תביעה נגדה

- gil_am

זה לא במתפרצות, אז לא בולט... שנה לא טובה לאילקס - במאי החברה פרסמה שהיא חידשה הסכם עם מפיץ, שיפגע בתוצאות התפעוליות במשהו מסדר גודל של 10% לטווח קצר. לטווח בינוני-ארוך, החברה העריכה שתעשה הסכמים עם ספקים/מפיצים אחרים, כך שהרווח התפעולי יחזור למצב שהיה טרום העניין הזה. עניין נוסף היה עניין של מלאים - למיטב זכרוני המלאי עלה, ונדמה לי שזה היה קשור במוצרים חדשים שהחברה מכניסה לשוק. זה גרם לתזרים שהוא פחות טוב מהרגיל. החברה העריכה שזה "יסתדר". אני לא זוכר באיזה טווח זמן. אני מעריך שזה מסדר גודל של עד סוף השנה. עכשיו יש את התביעה שהתפרסמה היום, שקשורה בריקול למשאפים של פיליפס - עניין לא חדש. נדמה לי שיש משהו כמו 200 מליון בקופה (סדר גודל), כך שאין בעיות מבחינת מימון כרגע, ולא נראה לי שצפויות כאלו. ברקע, כצפוי, התוצאות נחלשו מאד לעומת הקורונה, בה החברה הרוויחה "ארגזים", כמו רבות אחרות. אז יש כאן רצף של דברים שהם לא חיוביים, וקשה למשקיע הקטן לדעת עד כמה יש כאן בעיה אמיתית, או כפי שהחברה נותנת להבין, אין כאן בעיה מהותית, והחברה תחזור לצמוח. לי יש בחברה אחזקה קטנה, וכרגע אני עדיין נותן לה קרדיט. כנראה שאחכה לדוח בנובמבר, ואח"כ במרץ. אני חושב שהחברה היא חברה טובה. בעל השליטה יוצא בהדרגה מהמעורבות בחברה, כי הוא לא צעיר. הבת שלו מנהלת, מזה מספר שנים. אין לי מושג עד כמה הוא משפיע עדיין. הוא יו"ר הדירקטוריון. נשים לב שהחברה עצרה לחלוטין את רכישת המניות, למרות שיש עוד הרבה בתוכנית, והיא קנתה בעבר במחירים גבוהים בהרבה ממחיר המניה היום. הרכישות של החברה היו שיקול עיקרי מבחינתי להיכנס. מרפי דאג שהם יפסיקו לרכוש בערך ביום בו קניתי...

-

לא נראת טוב אפשר לקבל שם סטייה

- אלישיב12

שורית אם יחזרו מעל השבירה

-

אילקס מדיקל התחתית כפולה הוכיחה את עצמה

-

מור השקעות מישו עושה לה מור👻

- אלישיב12

-

איילון עוברת שוב מעל מ.נ 100 וגם

- אלישיב12

-

-

האם השוק מריח קורונה

מעלה גרף של זום,שימו לב למחזור אתמול בנייר.אומנם זה שייך לאמריקה,מעלה את הנייר יותר בכיוןן של מומנטום בתחום מניות הקורונה,מעניין לראות היום אם יש השפעה על חברות שמתעסקות בארץ,למעקב.

-

מקווה שלא תהיה, אבל היא

- maxim2222

מסוגלת לגמור את האנפלציה במכה

-

זה בגלל שביידן אמר שימליץ לקבל חיסון שלישי (ללת)

- נוידי

-

לא רק זום. תראה את מודרנה

- הקבט

מה עשתה אתמול... למודרנה יש את החיסון לקורונה...

-

זום גם הפתיעו לטובה בדוחות. (ללת)

- 1979

-

mrna nvax גם עלו קוביות כפולות (ללת)

- הדר

הצג עוד 2 תגובות

-

-

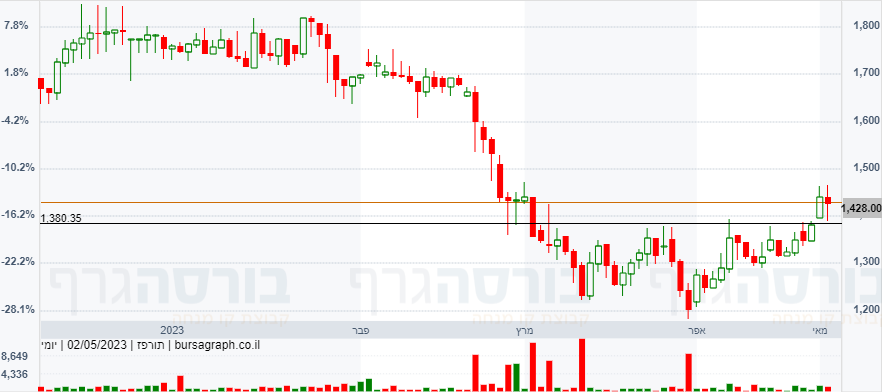

אילקס מדיקל -גרף שבועי

-

אילקס מדיקל פריצת מ.נ 50 (ללת)

-

אילקס מדיקל עבר מטוס היום

-

קרעו לה את הצורה אולי הגיע הזמן למהפך (ללת)

- נוידי

-

-

כתבה על המאיץ של אילקס מדיקל

-

אילקס מדיקל נתמכה על תחתית כפולה

-

תורפז סגרה את הגאפ של אתמול

- אלישיב12

עם בדיקת פריצה

-

אלישיב תודה על דלתא 🌹 ⬇ (ללת)

- רואה נפלאות

-

-

אילקס מדיקל על תמיכה אופקית לאחר תיקון

-

יש מניות סגרו עם מחזורי ענק בנעילה

הרבה יותר ממה שחושב בטבלה של טל טנא. תראו איזה סגירה במזרחי

-

טל טנא רושם ביקושים והציעים נטו

- ATUK19

למשל מניה נכנסת למדד מעוך = ביקוש ויוצאת מ90 = היצע. בטבלה רושם רק היצע נטו של 90 מעל מעוך.

-

מספנות ישראל היצע של 24 מיליון סגרה

- סימון1

-

פולירם גם לקחו את כל ההיצע בפלוס (ללת)

- סימון1

-

מזרחי התעלתה מעל כולם קרנות x3 בנקאיות

- דף ירוק

יחגגו היום.😣

-

אילקס מדיקל נכנס קונה לקח כל ההיצע (ללת)

- סימון1

הצג עוד תגובה אחת

-

-

ניתוח לאילקס מדיקל

אפשר ניתוח לאילקס מדיקל

-

לא ככ רלוונטי לנתח עד ה2.2 יש לחץ

- אלישיב12

מטורף בגלל העדכון. 3% מהחברה יוצא מהמדד זה ים לקחת מנה בעדכון לתיקון טכני לדעתי כסף על הרצפה בעיקר אם החברה תמשיך לרכוש בשוק. לא ממליץ

-

אילקס מדיקל

- דחליל1

-

-

הגדלתי החזקה בחגג 2010~. משפט אחד במאמר של

טל טנא עורר את תשומת ליבי "ביום שלישי הסתמן שהיוצאת האחרונה מהמדד תהיה אחת מהשלוש: אילקס מדיקל, חג'ג' או דיפלומט, וביישורת האחרונה נקבע שאילקס מדיקל תצא מהמדד" זה שהיא כבר לא על הכוונת לצאת יכול לשחרר את הלחץ שם 🙏

- #אילקס מדיקל

- #חגג

- #דיפלומט אחזקות

-

מעניין אם אורמד תיכנס למדד 125 או לא

לאור הירידה החדה היום

-

היא לא. היום זה היום הקובע. אתמול

- abrakadabra

אילקס מדיקל ירדה 4 במחזור גבוה כי הניחו שהיא זו שתצא מהמדד. כעת ברור שהיא תשאר ואורמד לא תכנס ולכן כעת אילקס עולה.

- #אילקס מדיקל

-

שום דבר עוד לא בטוח

- אביהו1245

לוקחים ממוצע של עשרת הימים האחרונים

-

כך אורי טל טנא כותב:

- אביהו1245

למרות הירידה במחיר המניה, לפי הכללים, היא תכנס למדדי תא-90 ותא-125, זאת כיוון שהכללים של המדדים מתבססים על ממוצע מחירים בעשרת ימי המדידה, והירידה היום משפיעה רק על היום האחרון. אך התוצאה היא שבמדד תא-90 תסחר מניה עם ערך שוק של כ 530 מיליון ש"ח, והיא תצא מהמדד בחודש אוגוסט. ועדת המדדים תצטרך להחליט האם להיצמד לכללים (ואז המניה תכנס למדד) או לחרוג מהכללים ולמנוע את כניסת המניה למדד (ואז אילקס מדיקל לא תצא מהמדד).

-

הבנתי...מוזר (ללת)

- abrakadabra

-

-

אילקס מדיקל: מדטכניקה תספק לאיכילוב שני מאיצי פרוטונים בכ-200 מיליון שקל

הקרנת פרוטונים היא טיפול רדיותרפי מתקדם בסרטן. בדומה לטכנולוגיות מתקדמות אחרות ברדיותרפיה, הקרנת פרוטונים פועלת על ידי העברה מדויקת של קרינה באנרגיה גבוהה לגידול

- #אילקס מדיקל

אילקס מדיקל: מדטכניקה תספק לאיכילוב שני מאיצי פרוטונים בכ-200 מיליון שקל

-

אילקס מדיקל: מדטכניקה תספק לאיכילוב שני מאיצי פרוטונים בכ-200 מיליון שקל

הקרנת פרוטונים היא טיפול רדיותרפי מתקדם בסרטן. בדומה לטכנולוגיות מתקדמות אחרות ברדיותרפיה, הקרנת פרוטונים פועלת על ידי העברה מדויקת של קרינה באנרגיה גבוהה לגידול

- #אילקס מדיקל

אילקס מדיקל: מדטכניקה תספק לאיכילוב שני מאיצי פרוטונים בכ-200 מיליון שקל