חממה סחר

577.60 0%

-

חממה מחזור גדול ולא אופייני (ללת)

-

לא יודעת מי זו אבל זה לא מחזור גדול

- ורדיאלה

בנוסף תראה איך הבוק שלה נראה,מלא בחורים.

-

אין לך מושג (ללת)

- AlfaBirenboym

-

חממה ! אכן אין לה מושג. 100K ....

- נמרו

אתם לא מבינים מה זה מחזור .ואלו מניות.לציין אלוהיםםםם

-

הנקודות קצת הפריעו להבנה😉 (ללת)

- ורדיאלה

-

אה למה שאר ההודעה היתה מובנת?|8| (ללת)

- עמיחי1

הצג עוד 10 תגובות

-

-

אז את מי סוגת רוצים לקנות

-

היה כתבה השבוע על מנית חממה , החברה בשווי

של 78 מיליון עם רווח נקי חצי שנתי של 10 מיליון , למעשה על בסיס שנתי נמצאת במכפיל 4 ופורסם על שאולטרה פיננסים תתמזג עם חממה סחר נראה מעניין בהסתכלות קדימה

- #חממה סחר

-

חממה תימחק עם הצעת רכש ואז תיכנס אותה פעילות

- Qwer123

הצעת הרכש סביב שווי נוכחי השאלה מה יקרה הלאה וכמה זמן זה יקח ההסבר בקישור

-

מסתבר שתהיה הצעת רכש לחממה

קראתי את הכתבה של חזי שטרנליכט בגלובס על חממה סחר "הלוואות במקום פיצוחים: חברת המימון החדשה שבדרך לבורסה בת"א" והיא מעלה לא מעט סימני שאלה מעניינים. על פי הכתבה, חממה סיימה את המחצית הראשונה של השנה עם הכנסות של 124 מיליון שקל, בדומה לתקופה המקבילה, אך הרווח הנקי זינק פי חמישה והגיע ל־10 מיליון שקל. במסגרת מהלך המיזוג, חממה מתכוונת לפנות לבית המשפט כדי לאשר רכישה עצמית של מניות בהיקף של לפחות 50 מיליון שקל, שתתבצע בסמוך לפני השלמת העסקה. כדי להבין את המשמעות האמיתית של המספרים, שאלתי את חזי שטרנליכט שאלה פשוטה: על איזה אחוז ממניות הציבור מדובר כאשר מדברים על רכישה של “לפחות 50 מיליון שקל”? התשובה שלו הייתה מעניינת מאוד: מדובר ברכישה של עד 8.9 מיליון מניות, כאשר הון המניות של חממה עומד על 14.1 מיליון מניות. כלומר – רכישה של כ־63% מהון החברה, מה שמשקף לחממה שווי של כ־80 מיליון שקל. וכאן מגיע החלק המהותי: חממה נסחרת כיום בשווי שוק של כ־82 מיליון שקל. כלומר, הצעת הרכש שכתובה בכתבה שתגיע לא נותנת ולא משקפת פרמיה לציבור, בוודאי לא כזו שהייתה אמורה לגרום לבעלי המניות למהר ולמכור. המסקנה שלי ברורה: סביר להניח שלא מדובר במהלך חד־פעמי, אלא במהלך שידרוש יותר מהצעת רכש אחת, והציבור בצדק לא ימכור בזול. כשחברה מציגה קפיצה חדה ברווחיות, מהלך אסטרטגי לקראת בורסה, ורכישה עצמית בהיקף כזה, אין סיבה שבעלי המניות מהציבור יוותרו על הערך העתידי שלה במחיר מינימלי. מה דעתכם? הכתבה שלו בקישור ושם כתוב שתהיה הצעת רכש למחוק המזון מהבורסה לפני הכנסת פעילות אחרת

- #חממה סחר

-

תודה רבה חבר על ההסבר המפורט אז אם אני

- רואה נפלאות

מבין נכון מאחר וחממה כרגע בשווי 78 מיליון לאחר הירידה במניה , אז בהסתכלות קדימה אתה רואה פוטנציאל לעליה במניה ?

-

ניתוח פונדמנטלי

בשבועיים האחרונים ניתן לראות כי לא רק הניתוח הטכני, שלפיו מתנהל רובו המוחלט של הפורום, מתקיים בפועל אלא שגם הסקירות המאוזנות שהעליתי מתממשות בהתאם לצפי. בין הדוגמאות לכך ניתן לציין את פינרג’י, אפולו, פלסאנמור (הלחץ שנבע מאיחוד ההון)

- #אפולו פאוור

- #פינרג'י

- #פלסאנמור

-

פלסאנמור

- Qwer123

מי שקרא את הסקירה המאוזנת שלי על פלסאנמור בקישור המצורף יודע כי כבר בשלב הראשון עמדתי על הירידה הצפויה במחיר המניה, שנבעה מאיחוד ההון. כעת, לאחר שהאיחוד בוצע בפועל, עולה השאלה המתבקשת: האם החברה תידרש בטווח הנראה לעין לגיוסי הון מדללים (ובאיזה תנאים, ייתכן אף בדיסקאונט), לצורך: א. השלמת תהליך הרישום והמעבר למסחר בנאסד״ק. ב. חדירה לשוק האמריקאי – מהלך הכרוך בהשקעות מהותיות. או שמא, לחלופין, יפורסמו הודעות חיוביות שיתנו תיקון מעלה במחיר המניה. מבלי להיכנס להשערות, אני מבחין בין הטווח הקצר לטווח הארוך: טווח קצר – ייתכן גיוס הון, והשאלה המרכזית תהיה האם יבוצע בדיסקאונט, או שמא ייכנס גוף משמעותי בתנאים טובים יותר. טווח ארוך – שוק ההון האמריקאי נוטה לעיתים לייחס משקל גבוה יותר לאישורים רגולטוריים מסוג FDA, במיוחד בתחום המכשור הרפואי, בהשוואה לשוק המקומי. בהקשר זה, ייתכן כי הרישום לנאסד״ק יאפשר תמחור שמשקף באופן מלא יותר הן את עצם קבלת האישור והן את הפוטנציאל הגלום בחדירה לשוק האמריקאי. בהצלחה.

- #פלסאנמור

-

חממה סחר מתמזגת עם אולטרה פיננסים

- Qwer123

במהלך השבוע הקרוב אעלה סקירה נוספת, הפעם על חממה סחר, אשר מציגה רווח רבעוני של מעט מעל 10 מיליון ש"ח נתון מעניין במיוחד גם בהיבט של מכפיל הרווח. בהקשר זה, היום פורסמה במאיה הודעה של חממה סחר, שלפיה אולטרה פיננסים צפויה להתמזג עם החברה. אולטרה פיננסים מספקת מדי שנה מימון למאות עסקים קטנים ובינוניים, בהיקף מצטבר של מאות מיליוני שקלים. מאז תחילת פעילותה הציגה החברה צמיחה שנתית דו־ספרתית, כאשר את שנת 2025 היא צפויה לסיים עם צמיחה של כ־50% בתיק האשראי בהשוואה לשנת 2024.

- #חממה סחר

-

ועדיין מפסידים ? (ללת)

- המתעניין

-

חממה: כתבתי רווח! ראה תמונה מהדוח

- Qwer123

אם הייתי כותב הכנסות אז היית שואל אם הפסד כתבתי רווח :)

-

ברור

- המתעניין

פשוט קשה לי להבין למה חברה רווחית כמו חממה מתמזגת לחברה הפסדית .רוצים להציף ערך,תנו דיבידנד שמן,תקנו מניות,תכניסו פעילות נוספת בתחום היבוא,תפזרו מניות למוסדיים.יש הרבה אפשרויות לדעתי.

הצג עוד תגובה אחת

-

חברת מימון חוץ בנקאי בדרך לבורסה: אולטרה פיננסים תתמזג עם חממה סחר

העסקה מתבצעת בדרך של החלפת מניות הכרוכה ברכישה עצמית (בדרך של הצעת רכש) שתבצע חברת חממה סחר על מניותיה שלה

- #חממה סחר

חברת מימון חוץ בנקאי בדרך לבורסה: אולטרה פיננסים תתמזג עם חממה סחר

-

חממה תימחק לפני הכנסת הפעילות

- Qwer123

הסברתי בקישור

-

אלארום גרף בארץ תמיכה על הקו העולה (ללת)

-

בשעה 15:30 יש שיחת ועידה , אני מקווה שזה ישפר את... (ללת)

- כפיראבני

-

מה אמרו ? (ללת)

- Polon

-

איזה צינור הכניסה לי, ללא שום הכנה . (ללת)

- Polon

-

היה את כל הסימנים המקדימים מישהו מוכר

- נוידי

שם תקופה באגרסביות

-

סימנים יש מכל הסוגים. דוח זה דוח.

- Polon

לא מבין איך ההוצאות גדלו 1 ל 1 עם ההכנסות. אולי נקבל הסבר בשיחת ועידה

-

-

בוקר טוב. אביהו כנס רגע, בעניין שרשמת

על רותם. לא הספקתי לקחת אבל ברכות על ההודעה ומקווה שתרוויח שם הרבה. מה אומר על חממה סחר? פרצה והשתתקה. יש שם דגל? תן פרטים קצת כוכב

- #חממה סחר

-

לגבי רותם , בוא נראה איך יפתחו ואולי תוכל לקחת

- אביהו1245

אני זוכר בעבר גם היה מקרה דומה שנתנו פתיחה בזול ועלו חזק לאחר מכן התאוריה שלי כמו שאמרתי היא שהמניה תעלה יפה ובהמשך יעשו הנפקה לגבי חממה יש כאן פריצת דשדוש ארוכת טווח שאמורה לתת יעד יפהפה בשילוב עם הפונד' וכרגע יש גם דגלון , אני מחכה בסבלנות שם

-

מחזיק מאוד מהמילה שלך

- חיימוס

אשב ואתעממק ויש מצב אצטרף אליך בהמשך היום. חממה סחר חוץ מפיצוחים ומזון יבש ודוח חזק, אתה זוכר שרצו שנה שעברה להכניס פעילות נדלן גדולה לחברה?? לא אקבל בהפתעה אם יקרו דברים בתחום הזה בחממה בקרוב ואז הפונד יתמוך בטכני ויהיה שם כנראה מהלך. עוד חזון למועד...נעקוב מקרוב

- #חממה סחר

-

אל תחזיק מאף אחד , תחקור לבד 👍

- אביהו1245

אכן יש מצב שיכניסו פעילות

-

פתחו 7 למעלה

- Lachman

מה אומר? גם לי יש קצת קשה לאסוף מחזורים נמוכים

-

חיימוס כנס ⬇

המניה שדיברתי עליה וגם אתה שהוציאה דוח מעניין מאוד ומתחת לראדר מעל 777 זה פריצת שיא כל הזמנים ויכולה לעשות מהלך של הלייף בכוונה אני לא רושם את השם וגם אתה אל תרשום תחזיק אצבעות 🙏

-

אתה יודע שכשאנחנו מדברים על הזדמנות

- tomerb15

בגרעיניות פה בפורום, לא מדובר בקליית חממה נכון?

-

מדובר על חממה סחר ומספיק

- דובי

-

הפריצה שם בוא תבוא

- חיימוס

??

-

סמיילי פה עם ריצ'רץ מסומן ?? (ללת)

- חיימוס

-

-

ראיתם את הדוח של חממה סחר??? 😱

האם יש כאן מניה מתחת לרדאר?

-

ביקשתי ניתוח עומק

- oattias

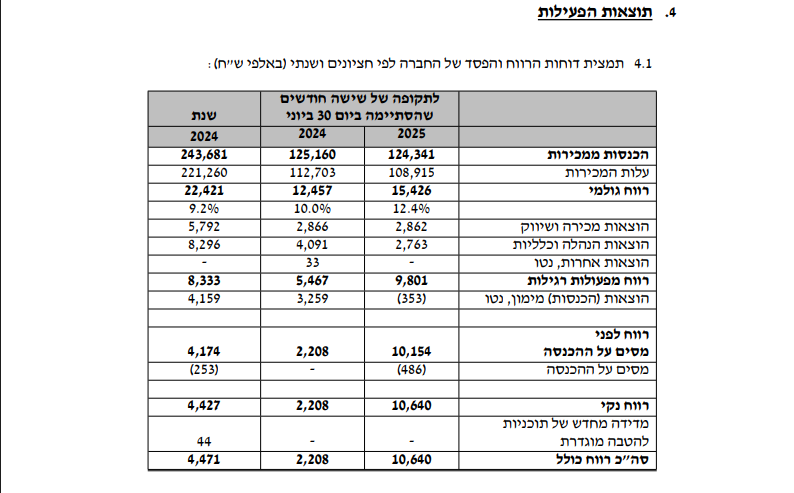

חממה הציגה במחצית הראשונה של 2025 שיפור חד ברווחיות (גולמית ותפעולית) למרות יציבות/ירידה קלה במחזור. ההון העצמי גבוה (59% מאזן), הנזילות טובה (יחס שוטף 2.49), והחוב נמוך יחסית. מנגד, תזרים המזומנים מפעילות היה חלש (כמעט מאוזן) בשל מתיחות בהון החוזר. בשווי שוק כ-75.5 מ׳ ₪ לפני העלייה היום, מתקבל מכפיל רווח שנתי-מתואם של ~3.5 – דיסקאונט מהותי מול מכפילי ענף בישראל (לרוב חד-ספרתיים גבוהים/דו-ספרתיים נמוכים). לפיכך, המניה נראית מתומחרת בחסר עבור משקיע המוכן לחשיפת סחורות/מט״ח ותנודתיות מאקרו. פרופיל חברה ושוק החברה פועלת בייבוא, שיווק והפצת מזון יבש (דגנים, קטניות, פירות יבשים, אגוזים, גרעינים ועוד). בסיס הלקוחות מפוזר (כ-400 לקוחות) ובסיס הספקים מגוון (כ-100 ספקים), ללא תלות בלקוח/ספק יחיד – מה שמפחית סיכון ריכוזיות. החברה מעריכה שהיא בין היבואניות הגדולות בתחום בישראל. אירועים תאגידיים 2025: מינוי אליהו חממה למנכ״ל (24.3.2025), שינויים בדח״צים, זימון ולאחר מכן ביטול אסיפה שעסקה במענקים/עסקאות עם בעל שליטה, ופרסום עמדת סגל רשות ני״ע לגבי סיווג בעלי מניות בהצבעות. ביצועים למחצית הראשונה של 2025 הכנסות: 124.3 מ׳ ₪ (-0.7% משנה קודמת). רווח גולמי: 15.4 מ׳ ₪, 12.4% מהמכירות (לעומת 10.0% בתקופה מקבילה) – שיפור בזכות תנאי שוק, מדיניות לשיפור מרווחים וחיסכון בהובלה. נרשמה גם הפרשת ירידת ערך מלאי ~1.75 מ׳ ₪. רווח תפעולי: 9.8 מ׳ ₪ (7.9% מהמכירות) לעומת 5.5 מ׳ ₪ (4.4%) אשתקד. מימון נטו: הכנסות מימון נטו 0.35 מ׳ ₪ (לעומת הוצאות בתקופה מקבילה) – בעיקר מהתחזקות השקל מול הדולר (-7.5%) שיצרה רווחי מט״ח ~1.9 מ׳ ₪ והפחתת הוצאות ריבית עקב ירידת אשראי בנקאי מנוצל. רווח נקי: 10.64 מ׳ ₪ (8.6% מהמכירות), לעומת 2.21 מ׳ ₪ אשתקד. פילוח הכנסות ומוצרים: השוק המקומי הוא עיקר ההכנסות; מוצרים מרכזיים כוללים אורז, חומוס וגרעיני חמנייה (כל אחד ?10% מההכנסות השנתיות/חצי-שנתיות). מאזן, נזילות והון חוזר מזומנים ושווי מזומנים: 7.88 מ׳ ₪ (גידול לעומת סוף 2024). יחס שוטף 2.49, יחס מהיר 1.22 – נזילות טובה. הון עצמי: 102.5 מ׳ ₪ (59% מאזן). אשראי בנקאי/מסגרות: מסגרות שוטפות מצרפיות כ-45 מ׳ ₪; בסוף התקופה אובליגו מנוצל ~21.1 מ׳ ₪ ולא מנוצל ~23.9 מ׳ ₪. ימי הון חוזר: ימי לקוחות ~97; ימי מלאי ~141. תזרים מפעילות שוטפת: 0.14 מ׳ ₪ בלבד – למרות רווחיות גבוהה – בשל גידול ביתרות לקוחות והירידה בספקים (תנאי הון חוזר מעיקים), שקוזזו חלקית ע״י ירידת מלאי. חשיפות, רגישויות וסיכונים מט״ח: רגישות גבוהה לדולר; מבחן רגישות של ±5% בשער הדולר משקף השפעה של כ-±1.425 מ׳ ₪ על הרווח/הפסד. ריבית: שינוי של ±1% בריבית משפיע בכ-±66 אל׳ ₪. סחורות ולוגיסטיקה: תנודתיות במחירי סחורות ועלויות שינוע; שיבושי שרשראות אספקה אפשריים. מאקרו/ביטחוני: הדוח מציין כי המלחמה/מבצע ״עם כלביא״ לא השפיעו מהותית בתקופה, אך קיימת אי-ודאות לגבי ההמשך (מחירים, זמינות עובדים, שינוע). איכות הרווח – נקודות עיקריות תרומה מהותית של רווחי מט״ח במחצית הנוכחית (עשויים להתהפך). שינוי מבני בהוצאות הנהלה וכלליות (סיום כהונת מנכ״ל לשעבר/שינויים בדירקטוריון) שתרם לירידה בהוצאות. הפרשות מלאי ב-H1/2025 גבוהות מהתקופה המקבילה – מצביעה על משמעת מדידה זהירה. הערכת שווי (מבוסס נתוני H1/2025 ושווי שוק שמסרת: 75,459 אל׳ ₪) רווח חצי-שנתי: 10,640 אל׳ ₪ ? רווח שנתי מתואם: ?21,280 אל׳ ₪. מכפיל רווח (P/E) נוכחי: ~3.5 (75.5 / 21.3). תרחישים (טווחי מכפילים 6–12): פסימי (-20% רווח): שווי הוגן ~102–204 מ׳ ₪ (בקצה הנמוך מכפיל 6; בקצה הגבוה 12). בסיסי (כיום): ~128–255 מ׳ ₪. אופטימי (+20%): ~153–306 מ׳ ₪. בכל התרחישים, שווי השוק הנוכחי (~75.5 מ׳ ₪) נמוך משמעותית מטווחי השווי ההוגן המחושבים – אך יש לזכור שתלות במט״ח/סחורות יכולה לכווץ רווחיות. השוואה לחברות דומות בישראל להלן נקודות כיול על בסיס מקורות שוק עדכניים (TTM; ייתכנו הבדלי שיטות חישוב בין מקורות): דיפלומט (TASE:DIPL) – מכפיל רווח ~12.0–12.5; שווי שוק ?₪1.47 מיליארד; מכירות TTM ?₪3.6 מיליארד. Simply Wall St Barron's The Wall Street Journal וילי-פוד השקעות (TASE:WLFD) – מכפיל רווח ~8.2; דיווחי Q2/2025 מצביעים על קפיצה ב-EPS. Yahoo Finance Simply Wall St G. Willi-Food International (WILC) – רווחיות גולמית גבוהה יחסית ליבואניות: ~27–31% ברבעונים Q1–Q2/2025 (הבדלים חד-פעמיים הוסברו). PR Newswire +1 נטו (NTO/NTML) – מכפיל רווח ~8–12 (לפי יחידות הקבוצה SimplyWallSt); תמחור ענפי טיפוסי חד-ספרתי גבוה. Simply Wall St +1 מסקנת השוואה: מרבית היבואניות/מפיצות בישראל נסחרות סביב P/E של ~8–12, בעוד חממה סביב ~3.5 – דיסקאונט מהותי. מבחינת רווחיות, חממה עם GM ~12.4% נמוכה מדיפלומט/וילי-פוד (בדרך כלל מעל 20%), אך השיפור התפעולי במחצית הנוכחית בולט (OPM ~7.9%). השוק כנראה מגלם סיכון מוגבר עקב קוטן החברה, תנודתיות מט״ח/סחורות ותזרים חלש ב-H1. נקודות למעקב (טריגרים ליצירת ערך / סיכונים) המרת רווח לתזרים: מטרה—יחס CFO/NI >70% במחצית-שנה/שנה. שולי רווח: שמירה על GM ?11% ו-OPM ?6% גם ללא רוח גבית ממט״ח. הון חוזר: ירידה בימי לקוחות/מלאי; יציבות בספקים. ניהול מט״ח: צמצום חשיפה נטו לדולר (הדוח מציג רגישות משמעותית). מבנה הוצאות: שמירה על רמת הוצאות הנהלה וכלליות לאחר השינויים הארגוניים. מסקנה השקעתית בבחינת תמחור – חממה זולה מאוד לעומת הענף (P/E ~3.5 לעומת ~8–12 אצל עמיתות). בראיית איכות רווח – יש רכיב מהותי של רווחי מט״ח במחצית, ותזרים מפעילות היה חלש; לכן, ודאות העמידות של השיפור עדיין נמוכה. בראיית מאזן/נזילות – חזקה. לכן,

- #דיפלומט אחזקות

-

חממה סחר

- דודכהןא

לא יודע למה התלהבת כל כך הורידו הוצאות הנהלה צריך לראות אם זה לא הורדה חד פעמית מכירות ועלות מכירות שינוייים לטעמי לא מהותיים

- #חממה סחר

-

תראה איזה ספרדים בנייר

- Melamed2025

איך אפשר לקנות ככה? 10אחוז פער מקונה למוכר

-

סחירות אפסחת יד שלא יפיצו

- redbear

באופ מסודא אין מה לגעת לעניות דעתי

-

טכנית אם יפרצו 777 (מספר יפה)יהיה..

- אביהו1245

פריצת דשדוש של המון המון זמן

-

-

המתווה המוצע למחזיקי אגרות החוב בבי קום:

אינטרנט זהב תזרים 250 מיליון שקל .. את המיליונים תזרים אינטרנט זהב לקופת החברה יחד עם משקיע חיצוני ? סדרה ב' תקבל את התשלום במלואו וסדרה ג' תוותר לבי קום על הקווננט הקשור בהון העצמי המאוחד שלא יפחת מ-650 מיליון שקל ..

-

אבל זהב צריכה את הכסף לאגח שלה

- ATUK19

לא ברור למה להזרים למטה.

-

אס.טי.ג'י.-איזה דו"ח 💣

- zsarit9

-

ההפסד עלה ל-8.7מ' ש"ח לעומת1.3מ' ש"

- zsarit9

-

פוליסות הביטוח שלנו-האם עבריינים😡

- zsarit9

או טרוריסטים יכולים להשתלט על פוליסות ביטוח חיים שלנו ? 26.03.2019 16:18 מדריך חדש מנחה את חברות הביטוח כיצד להתמודד עם הלבנת הון וכספים שמופנים לטרור ? ישראל הצטרפה באחרונה לארגון הבינלאומי להלבנת הון, אחרי שהיתה ברשימה השחורה שלו בעבר .. ד' הוא קשיש בן 80 שמבוטח בביטוח חיים מסוג ריסק. כלומר, ביטוח חיים שבו הוא משלם פרמיה בכל חודש, וכשיילך לעולמו המוטבים יקבלו את סכום הביטוח בסך מיליון שקל. פ', שצבר מזומנים רבים מעסקים של קרטל, מציע לד' לקבל את כל הסכום מראש או בתשלומים על פני שנים בודדות, בתמורה לכך שד' ירשום אותו כמוטב. פ' גם ישלם את הפרמיה בגין ביטוח החיים, כך שלד' ייצא רווח מהעסקה. ביום שבו ד' ילך לעולמו, יקבל פ' את מיליון השקלים. למעשה, מדובר בתשלום שפ' יכול להפקיד במערכת הבנקאות בלי שיישאל יותר מדי שאלות. הדוגמה הדמיונית הזו היא רק הצצה לדרכי הפעולה של מלביני הון, שרותמים גם את ביטוחי החיים כאמצעי להלבנת הון. מקרים של...

-

-

חממה-אושרה תוכנית רכישה עצמית של 😱

עד 16.2 מיליון מניות .. לאחר תרדמת של שנים. ..🙇

-

אג"ח לא מניות (ללת)

- gilade

-

רשמו ני"ע,הנחתי שמניות ..בכ"ז חריג (ללת)

- zsarit9

-

-

חממה סחר המירה הלוואה בסך 17 מיליון ש”ח ממסגרת האשראי להלוואה של 3 שנים

קרן ההלוואה אינה צמודה ותישא ריבית קבועה בשיעור שנתי של 3.3%. פרעון ההלוואה יתבצע אחת לרבעון עד לסילוק מלוא ההלוואה

- #חממה סחר

חממה סחר המירה הלוואה בסך 17 מיליון ש”ח ממסגרת האשראי להלוואה של 3 שנים