אנגל שלמה

2,255 1.79%-

-

אחרי הסחרחורות באירודרום

שוקל לקנות אנגל ירדה כאילו אנשים עוברים לאכול עוגות יאלה נתפנק על על כמה פיתות☕

- #אירודרום קבוצה

- #אנגל שלמה

-

ארידרום תגיע ל200 מיליון מחזור אנגל מחזור של דוכ... (ללת)

- YRYRS

-

הגרף של אלמור בחודש האחרון

הוא מהיותר סקסיים שהיו בבורסה. בתחילת השנה קניתי הרבה מהמניה באזורי 9 שח למניה כי היא הייתה נראית לי מאוד זולה וגם כתבתי פה על כך (יש לינק). כמעט שנה שלמה היא הוציאה לי את הנשמה עם הדשדוש שלה - עולה קצת חוזרת למקום וחוזר חלילה. אבל החזקתי מעמד ולא איבדתי סבלנות ופתאום החודש המניה עלתה על טיל רק כיוון אחד. כל יום עולה 3-4 אחוז ולא מביטה אחורה. לקח? אם אתם משוכנעים שהמניה זולה, תחזיקו מעמד זה בסוף בא כמו טיל ובפרק זמן קצר מאוד.

-

תותח. לפעמים הסבלנות משתלמת. מקווה

- מהענף

שגם אני יוכל לכתוב כך בקרוב.

-

עלתה כמו הרבה אחרות

- nadav_mor

איזה כיף להתעלם מרעשי רקע ולטפוח לעצמך על השכם. יכול להיות שהיא היתה זולה, אבל המון מניות בתחילת השנה היו מאוד זולות. הרבה מהם עלו בתקופה האחרונה מאוד. יש כאלה שיגידו שההתפתחויות בלבנון והבחירות בארה"ב תרמו קצת לעליות.

-

חבר, היא עלתה 40% בחודש. איזה מדד

- abrakadabra

עלה 40% החודש? היא עלתה הרבה הרבה מעל ממוצע המניות. אתה לא חייב לפרגן אבל אתה גם לא חייב לדבר שטויות

-

היא ועוד 50 מניות עלו מעל 30% בחודש

- nadav_mor

52 מניות עלו מעל 30 אחוז בחודש האחרון יליצן. אז אלמור חריגה? כי אני יכול להראות לך שלא. אם נסתכל 9 חודשים אחורה, מעל 90 מניות עלו יותר ממנה. אתה רוצה לבחור חתך מסוים כדי שאוכיח לך שאתה מבלבל את המוח? בזמן שאתה מובך, הנה הרשימה של אלה שעלו יותר מ30% בחודש. תהנה ילד. גיקס אפולו פאוור אינטו בליץ פלסאנמור ערד גאון קבוצה צילו-בלו מיטב השקעות דיפלומט אחזקות טריא נטו רני צים שמן נדלן אלמור חשמל יצוא אוסטרליה ישראל מלם תים ליברה שירותי בנק אוטו פרפל ביוטק גולן פלסטיק פרטנר י.ב התחדשות-ש אברבוך שיכון ובינוי טראקנט תדיראן גרופ ויליפוד אינטרנשיונל קליל מנדלסון תשתיות אלומה תשתיות מגוריט שנפ אפקון החזקות תאת טכנולוגיות אלקטרה צריכה ריט אזורים ליוי ליבנטל לסיכו קבוצת אקרשטיין אלקטרה בירמן וויי בוקס ויליפוד לוינשטין נכסים ראלקו ביומיט פוד יהש מיכמן טורבוג'ן אנגל שלמה פיימנט

- #אברבוך

- #אזורים

- #אפולו פאוור

- #אלקטרה

- #אנגל שלמה

- #אפקון החזקות

- #בירמן

- #לוינשטין נכסים

- #ליבנטל

- #מלם תים

- #גיקס

- #וויי בוקס

- #גאון קבוצה

- #מגוריט

- #לסיכו

- #אלמור חשמל

- #מיכמן

- #דיפלומט אחזקות

- #ביומיט פוד יהש

- #טראקנט

- #ליברה

- #טורבוג'ן

-

היא ועוד 50 מניות עלו מעל 30% בחודש

- nadav_mor

52 מניות עלו מעל 30 אחוז בחודש האחרון יליצן. אז אלמור חריגה? כי אני יכול להראות לך שלא. אם נסתכל 9 חודשים אחורה, מעל 90 מניות עלו יותר ממנה. אתה רוצה לבחור חתך מסוים כדי שאוכיח לך שאתה מבלבל את המוח? בזמן שאתה מובך, הנה הרשימה של אלה שעלו יותר מ30% בחודש. תהנה ילד. גיקס אפולו פאוור אינטו בליץ פלסאנמור ערד גאון קבוצה צילו-בלו מיטב השקעות דיפלומט אחזקות טריא נטו רני צים שמן נדלן אלמור חשמל יצוא אוסטרליה ישראל מלם תים ליברה שירותי בנק אוטו פרפל ביוטק גולן פלסטיק פרטנר י.ב התחדשות-ש אברבוך שיכון ובינוי טראקנט תדיראן גרופ ויליפוד אינטרנשיונל קליל מנדלסון תשתיות אלומה תשתיות מגוריט שנפ אפקון החזקות תאת טכנולוגיות אלקטרה צריכה ריט אזורים ליוי ליבנטל לסיכו קבוצת אקרשטיין אלקטרה בירמן וויי בוקס ויליפוד לוינשטין נכסים ראלקו ביומיט פוד יהש מיכמן טורבוג'ן אנגל שלמה פיימנט

- #אברבוך

- #אזורים

- #אפולו פאוור

- #אלקטרה

- #אנגל שלמה

- #אפקון החזקות

- #בירמן

- #לוינשטין נכסים

- #ליבנטל

- #מלם תים

- #גיקס

- #וויי בוקס

- #גאון קבוצה

- #מגוריט

- #לסיכו

- #אלמור חשמל

- #מיכמן

- #דיפלומט אחזקות

- #ביומיט פוד יהש

- #טראקנט

- #ליברה

- #טורבוג'ן

-

-

מבצע שחרור "רווחים כלואים"

כדי לתמרץ חברות לחלק דיבידנד תמורת מס מופחת

-

אנגל

- noamnak

-

טעות לדעתי

- כוכבעולה

יש כבר חקיקה שאפשר לגבות מס על הרווחים גם אם לא חולק דיבידנד פשוט עדין לא משתמשים בה יותר מידי. צריך פשוט לקבוע שאם חברה לא מחלקת דיבידנד ויוצרת אירוע מס אז יראו לאחר איקס שנים את הרווח הכלוא כמחולק

-

נשמע כמו רעיון טוב (ללת)

- ליטל ג'ון

-

אל על - גידול של 50% במספר ההזמנות (ללת)

- אביהו1245

-

אל על טכני גרף יומי

- אביהו1245

נתמכה על ממוצע 200 ונתנה תיקון מהיר פיבו 38 כעת בונה דגל , במידה ותפרוץ להערכתי יילכו לפיבו 50

הצג עוד תגובה אחת

-

-

כלכלת הפופוליזם: משרד הכלכלה פנה למאפיית אנג’ל בדרישה לחשוף דוחות

במשרד הכלכלה פנו למאפיות אנג’ל ודגנית עין הבר בדרישה לחשוף דוחות ולפרט עלויות ייצור. אלא שאנג’ל חברה ציבורית ודוחותיה חשופים; במקביל ועדת השרים דנה בצעדים במאבק ביוקר המחיה

- #אנגל שלמה

כלכלת הפופוליזם: משרד הכלכלה פנה למאפיית אנג’ל בדרישה לחשוף דוחות

-

אין גבול לחלמאות של בעלי התפקידים

- דובי

בממשלה הזאת.

-

הבעיה גדולה יותר, הם לא טיפשים

- ליטל ג'ון

הם פשוט משחקים אותה שהם עושים משהו למען ציבור המצביעים שלהם...לא נשכח שאת המונופולים הוציאו מחוק ההסדרים.

-

זה כמו שמצאו את הסופר טנקר בגוגל

- lotto1

וכמו שמצאו את בדיקות הקומונה בעלי אקספרס זה מה שקורה כשמקבלים משכורת בכל מצב.

-

פשוט נורא האין שכל.. (ללת)

- אקוש

-

זה נראה שלקחו חבורה של אנשים

- דובי

קיבצו אותם במקום אחד ושאבו לכולם את המח. זה לא פחות ממדהים בעיניי.

הצג עוד 3 תגובות

-

כלכלה עם פוליטיקה פייק או טיפשות נטו?

-

רוב הציבור החרדי צורך לחם רגיל

- אור הים

ברשתות של הציבור החרדי הוא מסובסד. אנגל מפסידה כסף על הלחם הזה. כך שלא בטוח שנראה הפסדים עם הפחתת היצור

-

הרשתות נותנים לאנג'ל קבלה לפי סעיף

- שפו

46 עבור התרומה שלהם לרשת?

-

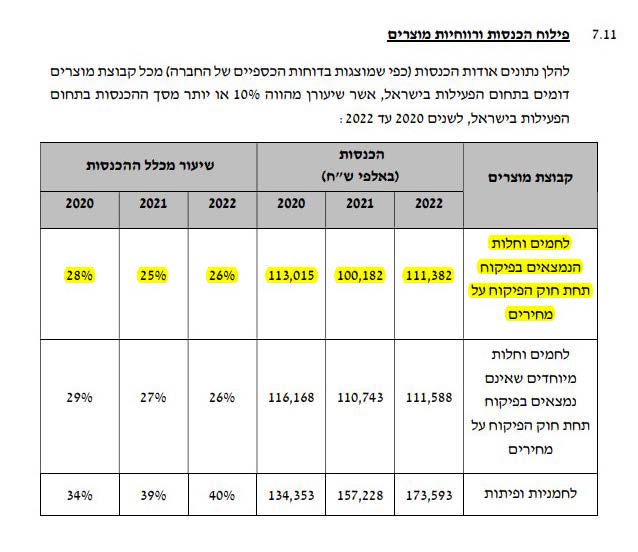

מוזר - בדו"ח לבורסה מופיע אחרת

- hjhtk050

מוזר - בדו"ח לבורסה 26% מההכנסות היו ממוצרים מפוקחים

-

לחם רגיל לא של אנג'ל

- מבקר1

לדעתי הציבור החרדי שחי על השקל לא קונה לחם של אנג'ל אלא של המתחרות הזולות. ומי שכבר יש לו יכולות קונה את כל המוצרים שלהם. הניסיון לטעון שאנג'ל לא צריכים את החרדים זה פיברוק שנועד להציל את המניה. אם הם לא היו בנויים על המגזר החרדי הם לא היו משקיעים הון בהכשר בד"ץ העדה החרדית שהוא המקובל ביותר במגזר החרדי. חבל שלא היה להם שכל להתנצל ולהתנער ממנו בזמן, אף אחד לא מעוניין במלחמת אחים המיותרת הזו. שלא לדבר על השטויות שכתב אחד מהבעלים שהוסיפו שמן למדורה. חבל.

-

כל החנויות של אנגל בריכוזים חרדים

- חדש ישן

והלחם לא מסובסד!

הצג עוד 5 תגובות

-

-

החרדים מחרימים את אנג’ל בגלל הפגנת היו”ר בר לב, אבל פעילות הלחם בפיקוח הפסדית

בר לב, יו"ר אנג’ל, השתתף בהפגנה בבני ברק למען שוויון בנטל והחברה סופגת אש; אנג’ל בדוחות: "חלק מהמוצרים אותם מייצרת החברה אינם רווחיים אך נמשיך לייצר אותם"

- #אנגל שלמה

החרדים מחרימים את אנג’ל בגלל הפגנת היו”ר בר לב, אבל פעילות הלחם בפיקוח הפסדית

-

בבקשה

- שפו

צבי טסלר: לפי הדו״ח השנתי האחרון של אנג׳ל, פגיעה במותג החברה תשפיע השפעה גדולה על מעמד החברה. כ-36% מסל המוצרים שמוכרת החברה לשוק הפרטי - לחמים בפיקוח, שאחראים על כרבע מהכנסות החברה. חלק מהלחמים של החברה נמכרים תחת שמות אחרים כמו ׳אחדות׳ ו-׳רמי לוי׳.

- #רמי לוי

-

באמת חוצפה, החרדים האלה

- Mortgage

מי הם שיחליטו מי ומה לקנות. - ממש לא סביר. אני רץ להגיש בג"ץ .

-

סליחה??? ''מי הם שיחליטו מי ומה''..

- נחצא

חברה שבאה ויורקת לך בפרצוף אנחנו לא אומרים לך לא לקנות שם ולא מחליטים בשבילך חלילה וחס... אנחנו מחליטים בשבילינו! ותראה כמה זה יפריע להם אווו כמה מפריע להם, לא משנה שמבחינת לחמים החרדים צורכים מהם פי כמה וכמה ממגזרים אחרים, אין לנו שום ענין דווקא באנג'ל יש מאפיות אחרות ברמן וכו'. ואדרבא החרדים לא צריכים ליהיות פריארים של אף אחד וודאי לא ליהיות שום ילדי כאפות של שום חברה שעוד מרוויחה מהמגזר הזה הכי הרבה... שיהיה להם בהצלחה...

-

הוא ציני, אתה לא רואה ? (ללת)

- דיוד

-

ציני בקשר למה שכתב בג"ץ אבל בתוכן ה

- נחצא

הדברים על תיהיה בטוח...

הצג עוד 10 תגובות

-

השר לשעבר בר לב יכהן כיו”ר דירקטוריון חברת הלחמים אנג’ל

שכרו של בר לב כיו"ר הדירקטוריון יהיה 120 אלף שקל בשנה, בדומה לשכרו של היו"ר הקודם

- #אנגל שלמה

השר לשעבר בר לב יכהן כיו”ר דירקטוריון חברת הלחמים אנג’ל

-

נמצא במחנה הנכון

- באבגון

כשר לביטחון פנים עשה מה שהמערכת המשפטית ציוו עליו ועכשיו מגיע לו תפקיד לנהל בסטה לא הייתי נותן לו

-

לא הייתי לוקח אותו לנהל מכולת... (ללת)

- מגה 5

-

חבר שואל מה היית נותן לשר המכהן

- הדר

הנוכחי לנהל.? ראשות הוועד של ביתך? אחריות על גבעה מלאה בכלניות וחרציות באיזור חווארה?

-

מנהלים - מבקש למחוק את זה!!!!!

- SHOUSE

אינני מחסידיו הפוליטיים של בר-לב. לא הצבעתי ולא אצביע עבורו - אבל אין מקום לכתוב דבר כזה כאן !!! בטח לא ביום האזרחי הכי קדוש בשנה !!!! אני מתחנן - מנהלים - תמחקו את השרשור הלא-מכבד הזה. מדובר באיש צבא עתיר זכויות ותרומה למדינה.....זה בדיוק לא היום להערות מגעילות כאלה. מאחל לכותב שיתרכז בדברים טובים, שיראה את הטוב שיש כאן במדינה, ויש. אם אתה אכן יוצא שייטת כמו שכתבת - אתה בטוח בעל גדלות נפש לחזור בך ולהבין שזה לא הסגנון שיוביל אותך למקומות טובים, לא משנה מה דעתך על האיש. אנא חשוב שוב. שיהיה לך רק טוב

-

תכתוב זאת כהודעה נפרדת פה למעלה

- חגיתת

בפורום. תוך ציון שזה תחת חדשות ספונסר

הצג עוד 9 תגובות

-

הממונה על התחרות יאשר? אנג’ל חתמה על הסכם לרכישת מאפיית אורנים

השחקניות הגדולות בשוק הלחם חולשות על 80% מנתח העוגה. המובילה שבהן רוצה להתרחב בשוק שמגלגל מעל 5 מיליארד שקל בשנה. רוצה לרכוש את מאפיית אורנים לפי שווי של 22 מיליון שקל

- #אנגל שלמה

הממונה על התחרות יאשר? אנג’ל חתמה על הסכם לרכישת מאפיית אורנים

-

כל כך הרבה מאפיות פרטיות במדינה

- סימון1

אנג'ל ממש לא 80% מהשוק.

-

דיפלומט על כוונת הממשלה, השוואת רווחיות

הודעה שלי מ-13 בספטמבר 2022 לגבי ריווחיות גולמית: "יוקר המחיה בדוחות- האם הקמעונאיות זקוקות להעלאות מחיר? תופעה שנצפתה בחברות התעשיה והמסחר שמייצרות ומשווקות לנו מזון ומוצרי מכולת היא שחיקה מדאיגה ברווח הגולמי לדוגמא שטראוס מרווח גולמי של כ37.3% מהמכירות בQ2 אשתקד לרק 30.4% ברבע הנוכחי קרור מ47% ל43% (מה מוכרים שם? מזון הייטק? ריווחיות גבוהה מאוד) אנגל שלמה המאפיה- מכ37% ל31% למשל, ככל הנראה בגלל התייקרות החיטה ותשומות כמו חשמל (שתמשיך ותשפיע על Q3) זנלכל ללא השפעה, אגב מביאה לארץ גם יצרן ירקות קפואים שזה נחמד על רקע סערת סנפרוסט. דיפלומט המדוברת על שלל עליות המחירים שם- אפילו הגדילה מעט את הרווח הגולמי שעומד על כ20% מהמכירות, ככל הנראה על ידי העלאות מחיר לסופרים וכך לא שחקה מרווח החברה היא רק סוחרת שמייצגת מותגים ובתחרות מול למשל קבוצת נטו שירדה מכ15% רווח גולמי לכ13% בשל תחומה כסוחרת שקונה ומוכרת ולא יצרנית בעצמה. עוד אגב בדיפלומט מורגשת העליה בתשומות ההובלה, דלק, בעליה חדה יחסית בהוצאות המכירה. אחרונות הן סנו ושניב מתחום ה near food שגם הן נפגעו ונחתכו כבר בשורת הרווח הגולמי מכ40% ל34% בסנו ומ29% ל22% בשניב, יש לציין ששניב גם קנתה מפעל אלומיניום וחד פעמי שגם טרח להוריד את ממוצע המרווח אבל בגדול מחירי הסחורות הכריעו והורידו את המרווח גם פה." עד כאן נכון לרבע האחרון חברת דיפלומט ממשיכה במגמה של העלאת מחירים ומשיגה רווח גולמי של כ22%. יש חברות אמנם שמרוויחות יותר אבל לדעתי דיפלומט (ושסטוביץ) מושכות תשומת לב בשל היותן יבואניות מפיצות בלבד, ללא ערך מוסף לשוק הישראלי (לא מייצרות או מפתחות בארץ, מעסיקים מצומצם לאחסנה והפצה) אגב בתגובה לתוכניות הממשלה נציגים של החברה מציינים שהתכנון נוגד את 'חוק יסוד זכות הקניין' ומצפים שבגץ יבטל את התוכנית אם תקודם. לגבי יוקר המחיה בישראל ככל הנראה באוצר רוצים לצמצם את כוחן של חברות מעין אלה ואוסיף שנראה לי שגם ליצרנים עצמם בחו"ל יש אשמה כשהם "עושים מחיר" ליצוא לישראל, עליהם חברות ההפצה מוסיפות את הנתח שלהן והצרכן הישראלי הנחלב ממשיך לקנות את המותג הנחשק. כדי להשוות תפוחים לתפוחים נשווה ליבואניות מפיצות דומות. דיפלומט מעלה את הרווח הגולמי לכ22%, מכ20% אשתקד נטו מלינדה ירדה לכ 11.8% הרבעון וכ -12.6%-לתשעת החודשים לעומת 15-16% ב2021 וילי פוד ירדה לכ27% הרבעון לעומת כ30% אשתקד (בוילי פוד זה קצת טריקי, מדובר בחברת אם וחברה קטנה יחסית מבחינת מכירות וישנו גם שוני בין הרווח המקובל במוצרי חלב, גבינות וקרור לעומת מוצרים אחרים וכו')

- #אנגל שלמה

- #וילי פוד

- #זנלכל

- #נטו מלינדה

- #סנו

- #קרור

- #שטראוס

- #דיפלומט אחזקות

-

יוקר המחיה- האם הקמעונאיות צריכות העלאות מחיר

תופעה שנצפתה בחברות התעשיה והמסחר שמייצרות ומשווקות לנו מזון ומוצרי מכולת היא שחיקה מדאיגה ברווח הגולמי לדוגמא שטראוס מרווח גולמי של כ37.3% מהמכירות בQ2 אשתקד לרק 30.4% ברבע הנוכחי קרור מ47% ל43% (מה מוכרים שם? מזון הייטק? ריווחיות גבוהה מאוד) אנגל שלמה המאפיה- מכ37% ל31% למשל, ככל הנראה בגלל התייקרות החיטה ותשומות כמו חשמל (שתמשיך ותשפיע על Q3) זנלכל ללא השפעה, אגב מביאה לארץ גם יצרן ירקות קפואים שזה נחמד על רקע סערת סנפרוסט. דיפלומט המדוברת על שלל עליות המחירים שם- אפילו הגדילה מעט את הרווח הגולמי שעומד על כ20% מהמכירות, ככל הנראה על ידי העלאות מחיר לסופרים וכך לא שחקה מרווח החברה היא רק סוחרת שמייצגת מותגים ובתחרות מול למשל קבוצת נטו שירדה מכ15% רווח גולמי לכ13% בשל תחומה כסוחרת שקונה ומוכרת ולא יצרנית בעצמה. עוד אגב בדיפלומט מורגשת העליה בתשומות ההובלה, דלק, בעליה חדה יחסית בהוצאות המכירה. אחרונות הן סנו ושניב מתחום ה near food שגם הן נפגעו ונחתכו כבר בשורת הרווח הגולמי מכ40% ל34% בסנו ומ29% ל22% בשניב, יש לציין ששניב גם קנתה מפעל אלומיניום וחד פעמי שגם טרח להוריד את ממוצע המרווח אבל בגדול מחירי הסחורות הכריעו והורידו את המרווח גם פה. להבא נראה אם מחירי הסחורות החקלאיות והמזון ירדו (אני יודע שלפחות חלק באמת נרגעו) מחירי ההובלה והנפט בירידה, גם חוזקת השקל היא פקטור בינתיים החברות ינצלו את המצב להעלאות מחיר וחלק לצערינו מוצדק כשכאמור החלק השני ניצול ועליה על גל

- #אנגל שלמה

- #זנלכל

- #סנו

- #קרור

- #שטראוס

- #דיפלומט אחזקות

-

יוקר המחיה- האם הקמעונאיות צריכות העלאות מחיר

תופעה שנצפתה בחברות התעשיה והמסחר שמייצרות ומשווקות לנו מזון ומוצרי מכולת היא שחיקה מדאיגה ברווח הגולמי לדוגמא שטראוס מרווח גולמי של כ37.3% מהמכירות בQ2 אשתקד לרק 30.4% ברבע הנוכחי קרור מ47% ל43% (מה מוכרים שם? מזון הייטק? ריווחיות גבוהה מאוד) אנגל שלמה המאפיה- מכ37% ל31% למשל, ככל הנראה בגלל התייקרות החיטה ותשומות כמו חשמל (שתמשיך ותשפיע על Q3) זנלכל ללא השפעה, אגב מביאה לארץ גם יצרן ירקות קפואים שזה נחמד על רקע סערת סנפרוסט. דיפלומט המדוברת על שלל עליות המחירים שם- אפילו הגדילה מעט את הרווח הגולמי שעומד על כ20% מהמכירות, ככל הנראה על ידי העלאות מחיר לסופרים וכך לא שחקה מרווח החברה היא רק סוחרת שמייצגת מותגים ובתחרות מול למשל קבוצת נטו שירדה מכ15% רווח גולמי לכ13% בשל תחומה כסוחרת שקונה ומוכרת ולא יצרנית בעצמה. עוד אגב בדיפלומט מורגשת העליה בתשומות ההובלה, דלק, בעליה חדה יחסית בהוצאות המכירה. אחרונות הן סנו ושניב מתחום ה near food שגם הן נפגעו ונחתכו כבר בשורת הרווח הגולמי מכ40% ל34% בסנו ומ29% ל22% בשניב, יש לציין ששניב גם קנתה מפעל אלומיניום וחד פעמי שגם טרח להוריד את ממוצע המרווח אבל בגדול מחירי הסחורות הכריעו והורידו את המרווח גם פה. להבא נראה אם מחירי הסחורות החקלאיות והמזון ירדו (אני יודע שלפחות חלק באמת נרגעו) מחירי ההובלה והנפט בירידה, גם חוזקת השקל היא פקטור בינתיים החברות ינצלו את המצב להעלאות מחיר וחלק לצערינו מוצדק כשכאמור החלק השני ניצול ועליה על גל

- #אנגל שלמה

- #זנלכל

- #סנו

- #קרור

- #שטראוס

- #דיפלומט אחזקות

-

היום התפרסם הדו"ח.הון עצמי כ50 מיליון מעל ש.ש

ראו הדו"ח, הון עצמי לאחר הדיבידנד שחולק כ 250 מיליון, ש.ש. נוכחי 207. לדעתי במצב זה יש עוד אחוזים לא מעטים לעליות. ג.נ. מחזיק. קראו הדו"ח החצי שנתי מהיום.

-

נראה מצוין 👍👏 על מי מדובר |1👍1|

- tsvika08

אחלה מנחה 👍

-

איזו מניה? (ללת)

- אלישיב12

-

אנגל שלמה (ללת)

- רשצ

-

-

אנג'ל שלמה, מחכה לדו"ח. יהיה מעניין. הסיבה:

המגרש שמכרו בירושלים בסכום עתק של 400 מיליון ש"ח יבוא לידי ביטוי בדו"ח הקרוב שיפרסם מן הסתם בימים הקרובים, מהיום עד יום ד'. ראו הודעת החברה במאיה מיום 26.8.21 ו/או דוח החברה השנתי.

- #אנגל שלמה

-

דוח רווחי במיוחד - אך מה הלאה?

- 9447594

הרווח החציוני של אנג'ל מציג רווח אדיר של מאות מליוני שקלים בעקבות מכירת הנכס בירושלים. כשמסתכלים על רווח למניה - בחציון המקביל ב2021 יש הפסד של 0.8 שקל למניה ואילו בחציון של 2022 יש רווח של 44 שקלים למניה!!! נראה שהרווח החציוני של אנג'ל הוא יותר משווי כל החברה נכון להיום. השאלה היא איך זה בא לביטוי במחיר המניה אם בכלל? והאם אנג'ל תחלק את רווחיה ותעניק שוב דיבידנד שמן?

-

שאלה יפה,ש.ש.נמוך מהון עצמי ב50 מיל

- רשצ

יש להם כעת המון מזומנים ביד. מעניין מה יעשו איתם.

-

איזה מהלך אדיר עשתה שלמה אנג'ל

-

דיבידנד נוסף באנגל

- SASIN

-

-

שלמה אנגל - אחרי הדיבידנד, מה הלאה?

אז מניית אנג'ל חילקה ערב פסח דיבידנד שמן במיוחד. כצפוי המנייה ירדה אחרי יום האקס אך פחות משווי הדיבידנד כך שמי בנכנס קודם ומכר את המניה יצא מורווח. ועדיין לאור תוצאות הדוחות האחרונים ומעבר לרווח נאה במחצית השניה של הדוח היא נראית מעניינת. מה אומרים המומחים כאן? צופים עוד עליות באנגל? הם מפרסמים מעט מאוד... מה אתם יודעים להגיד עליהם? האם יש לנו כאן יהלום מתחת לפנס?

-

שווי אנגל שלמה

- SASIN

האם רווחה ההון ממכירת הקרקע כבר בא לידי ביטוי בשווי החברה? למיטב הבנתי אנגל תחלק דיבידנד נוסף.

-

דיבידנד נוסף בדרך

- SASIN

להערכתי יש דובידנד נוסף בדרך

-

מתוך סקרנות

- בסיסה

זה ה תז? או מספר אישי שהאית חייל?😂

-

אני

- sasan

מחכה לראות דו"ח הבא איך מעוצב ולפי זה אחליט מה לעשות בכללי ניראה לי שיותר מחצי מהמכירה הגדולה או חולק או מס או החזר חלק מהלוואות אבל בדו"ח הקיים לא רואים את זה משום מה לפי הדו"ח הקיים מתברר שיש להם כוונה להקים או לרכוש מיקום חדש להנהלה המרכזית בירושלים גם יהיו הוצאות פינוי ומעבר לכן לא ישארו הרבה לחלוקה דיוידנד נוסף אם במיוחד ירכשו עוד נכס חברה ענקית עם לוג'יסטיקה ענקית לא פשוט לנהל אותה ותמיד חובה עם גישה סולידית אני מחזיק אנג'ל ושמן בתיק מטעמי ברכה וגם שמפעלים עם מוצרים מבוקשים עם ביקושים קבועים אני זוכר היו הרבה שמועות ודיבורים בזמנו על החברה אחת השמועות שלחברה יש קרקעות רבים חקלאיים בצפון שאף פעם לא קיבלה אישור, לך תידע מפאן האחר, עכשיו שאין להם נכס בירושלים קשה לדעת איך ישפיע הדבר על דוחות עסקים בעתיד כמה ירוויחו בגלל הריכוזיות החדשה וכמה יפסידו בגלל מעבר חלק מהמפעל לשכירות, קשה מאד לדעת, מה שבטוח החברה מתנהלת ע"י המיקצוענים אבל כמה בסופו של דבר ישחק כל זה בשורה אחרונה רווח/הפסד, רק בהמשך הזמן נידע נקווה שידעו מה הם עושים בשיקלול הכללי והמצב החדש יביא את החברה לריווחיות גדולה ורצופה

- #אנגל שלמה

-

אני 10 שנים בפורום, עוד לא ראיתי

- טכנו אוטופיה

מישהו שכל כך מזלזל בכינוי ובזהות הוירטואלית שלו בפורום.

הצג עוד 3 תגובות

-

-

אנגל שלמה יש דיבידנד ענק 17 שקל למניה

-

טעות מחר בפתיחה

- f6pe

נראה שער מופחת דיבידנד

-

יום ראשון

- f6pe

נראה שער מופחת דיבדנד 1700 אגורות

-

מעניין מאוד

- f6pe

פעם אחרונה שחילקו דיבדנד היה ב 2013 מתאים לי קונה מנה רק בגלל דיבדנד שיקול אישי לא ממליץ

-

מחר

- sasan

לפי דעתי, שאם לא היו כותבים 13 קח בחשבון שרבע מי זה יורד למס ושער המנייה יורד בהתאם לגובה הדיוידנד

-

תודה רבה אני מוכר חצי וחצי ממשיך

- NINI5528

צופה ומקווה שהמחיר יחזור לעצמו אמורה להיות עוד חלוקה בהמשך כנראה מכרו נכס במאות מיליונים יש המון מזומן בקופה 🌹🌹

הצג עוד תגובה אחת

-

-

דור משקיעי הביומד החדש

כמה מילים כדי שתהיו מחוץ לסטטיסטיקה העגומה של למחוק את כספכם ולהיות ממורמרים. החברות שאתם משקיעים בהן מאוד מעניינות עם פוטנציאל חלומי, רק מה? לרוב הדרך לחלום יותר קרובה לחלום בלהות. זה אומר שריפה של כסף, אי הצלחה, דילולים, גיוסים ועוד ועוד. אם חלק יצליחו? כן, אבל זה חלק קטן מאוד וגם זה לא אומר שתרוויחו כסף (הצלחה לאחר שנים רבות). בדרך לחלום עוברת הספקולציה לרוב, תגיעו ותרקבו במניות אחריה, אחרי הפיק שספק רב עד אפסי אם תראו אותו שוב. לכן אל לכם לחלום חלומות, שימו רגליים על הקרקע, אם משקיעים (בדגש על השקעה) סכום מינורי מהתיק. אם סוחרים תלמדו לשחרר, את השפיץ לא תראו וככל שתחזרו שוב ושוב לאזור הפשע כך קרובה המחיקה שלכם מהשוק. בהצלחה.

-

שלמה אנגל 37% דיבידנד משווי החברה

- SASIN

אתחיל בניתוח רווח והפסד - החברה הציגה תוצאות מצוינות בחציון השני לשנה. החברה עברה מהפסד תפעולי של 300 אש"ח בחציון הראשון לרווח של כ-4.5 מיליון ₪! הסיבה לכך ולשיפור בתוצאות השנה כולה נובע בעיקר מפעילות החברה בארה"ב, הכנסות החברה בארה"ב צמחו ב-66% והרווח התפעולי צמח מ-700 אש"ח ב-2020 ל-3.5 מיליון ₪ עם שיעור רווח תפעולי גבוה של 16%. הסיבה העיקרית לצמיחה בארה"ב הינה כניסה לרשת הקמעונאות הענקית WHOLE FOODS MARKET. כושר הייצור בפועל בארה"ב עומד על 50% כך שלחברה יש עוד הרבה לאן לצמוח. בנוסף בתחום ההוצאות החברה רכשה את המפעל אותו שכרה ובכך תצמצם את הוצאות השכירות. מאזני – כידוע החברה מכרה את הקרקע בירושלים ב-400 מיליון ₪ וברווח הון של כ-325 מיליון ₪. רווח ההון טרם הוכר בספרים מטעמים חשבונאיים ויוכר במהלך השנה. נכון לפרסום הדוח החברה קיבלה 375 מיליון, ושילמה 70 מיל…

- #אנגל שלמה

-

שאלה במערכות מסחר

- David123

הכמות שרואים בבוק היא של המוכר הראשון במחיר הנקוב או של כל המוכרים באותו מחיר. יש מערכות שמצליחים את המוכרים האחרים מאחורי המוכר הראשון . האם יש חוקיות לדבר או שכל מערכת מציגה איך שרוצה?

-

אתה רואה את סך ההיצע והביקוש

- דובי

באותו המחיר. בחול זה שונה, יש מערכות שאתה יוכל לראות קונה מוכר לפי הסולק

-

👍 תודה

- David123

אפילו שבארץ זה שונה וזה סך ההיצע לפעמים כשאני קונה -רובוט\אלגו על חלקיק שניה בלחיצה על האנטר מקדים אותי ...

-

אתמול זה היה לי בפרפל

- hbaz

כל פעם שנתתי הוראת כניסה מיד היתה הוראת קניה בנקודה מעלי

הצג עוד 10 תגובות

-

-

דיבידנד בגובה 37% באנגל שלמה

אתחיל בניתוח רווח והפסד - החברה הציגה תוצאות מצוינות בחציון השני לשנה. החברה עברה מהפסד תפעולי של 300 אש"ח בחציון הראשון לרווח של כ-4.5 מיליון ₪! הסיבה לכך ולשיפור בתוצאות השנה כולה נובע בעיקר מפעילות החברה בארה"ב, הכנסות החברה בארה"ב צמחו ב-66% והרווח התפעולי צמח מ-700 אש"ח ב-2020 ל-3.5 מיליון ₪ עם שיעור רווח תפעולי גבוה של 16%. הסיבה העיקרית לצמיחה בארה"ב הינה כניסה לרשת הקמעונאות הענקית WHOLE FOODS MARKET. כושר הייצור בפועל בארה"ב עומד על 50% כך שלחברה יש עוד הרבה לאן לצמוח. בנוסף בתחום ההוצאות החברה רכשה את המפעל אותו שכרה ובכך תצמצם את הוצאות השכירות. מאזני – כידוע החברה מכרה את הקרקע בירושלים ב-400 מיליון ₪ וברווח הון של כ-325 מיליון ₪. רווח ההון טרם הוכר בספרים מטעמים חשבונאיים ויוכר במהלך השנה. נכון לפרסום הדוח החברה קיבלה 375 מיליון, ושילמה 70 מיל…

- #אנגל שלמה

-

מה זה קשור לביומד? (ללת)

- דובי

-

דיבידנד שמן מאוד של שלמה אנג'ל

-

זה המאפיה? הקרטל?

- ATUK19

זוכר שאצל גואטה דיבר לעניין. אמר אנחנו ציבוריים שקופים ראה את הרווחיות שלנו. מותר להפסיד. אני אפילו לא מאשים את אנשי קרטל המאפיה בכך שאין פיקוח על לח מלא במקום לבן. אשמים הפקידים והפוליטיקאים שממש לא ברורה לי האימפוטנטיות שלהם. לא מאמין בקשרי הון שלטון. כל כך הרבה שרים התחלפו בכל המשרדים הרלוונטים.

-

עשית קצת סלט

- ramsabag

תראה את הרווחיות בפעילות בארה"ב 16% לעומת פעילות כמעט הפסדית בארץ. הכל שקוף. ולעניין ההודעה היום זה לא רלוונטי - תקרא הודעות קודמות שרשמתי על החברה. בהצלחה בממן.😛

-

-

תמר חזרה לתיק בסגירה 918.2 (ללת)

-

אנגל סיימה את ההעפה מהתיק ממוצע 3%

- מיליארדר

הייתי מורווח קרוב ל8% אבל זה מניה עלובה שאפילו כשאתה מורווח אין על מי לצאת. היום הגיעה כמעט למחיר קנייה, חילצתי ממניה ארורה זאת 3% רווח ולמדתי (עד הפעם הבאה) לברוח ממניות זבליות מסוג זה .

- #אנגל שלמה

-

זרקת על הראש שלי🌹 (ללת)

- NINI5528

-

זה נראה שפונד שווה יותר

- מיליארדר

אבל זה מניה בסחירות נמוכה, תנודות גבוהות והנהלה כושלת.

-

-

סיכום דוחות מניית שלמה אנג'ל ⚠💡

אתחיל בניתוח רווח והפסד - החברה הציגה תוצאות מצוינות בחציון השני לשנה. החברה עברה מהפסד תפעולי של 300 אש"ח בחציון הראשון לרווח של כ-4.5 מיליון ₪! הסיבה לכך ולשיפור בתוצאות השנה כולה נובע בעיקר מפעילות החברה בארה"ב, הכנסות החברה בארה"ב צמחו ב-66% והרווח התפעולי צמח מ-700 אש"ח ב-2020 ל-3.5 מיליון ₪ עם שיעור רווח תפעולי גבוה של 16%. הסיבה העיקרית לצמיחה בארה"ב הינה כניסה לרשת הקמעונאות הענקית WHOLE FOODS MARKET. כושר הייצור בפועל בארה"ב עומד על 50% כך שלחברה יש עוד הרבה לאן לצמוח. בנוסף בתחום ההוצאות החברה רכשה את המפעל אותו שכרה ובכך תצמצם את הוצאות השכירות. מאזני – כידוע החברה מכרה את הקרקע בירושלים ב-400 מיליון ₪ וברווח הון של כ-325 מיליון ₪. רווח ההון טרם הוכר בספרים מטעמים חשבונאיים ויוכר במהלך השנה. נכון לפרסום הדוח החברה קיבלה 375 מיליון, ושילמה 70 מיליון ₪ מיסים. לסיכום, החברה נסחרת ב-240 מיליון ₪ שרק בקופתה קיימים 300 מיליון ₪. בנוסף החברה עוברת לרווחיות וצומחת בארה"ב ויתכן ובקרוב יבוטל פיקוח על מחירי הלחם בעקבות ועדה שהקומה ואם יקרה הדבר הרווחיות בארץ תעלה באופן משמעותי. ג.נ מחזיק, לדעתי שווי שוק סביר לחברה הוא לפחות בסביבות 350 מיליון ₪.

- #אנגל שלמה

-

דעתי 180 מעלות ממך

- biomedi

המצב לא טוב בלשון המעטה . מחיר הקמח עלה 20אחוז זה תוספת עלות ישירה של 10 אחוז למחיר הלחם האנרגיה עלתה ההובלה עלתה אין אף אחד שמסוגל לסגור את פערי כללית המחיר ברבעון הראשון.. אי לכך המצב לא טוב בלשון המעטה !! קרי העתיד ממש לא ורוד.. אין בכך המלצה לקניה או מכירה

-

אחזור ואומר החברה

- ramsabag

נסחרת מתחת למזומן ובנוסף היא רווחית, 4.5 מיליון ש"ח רווח תפעולי בחציון השני לשנת 2021. אכן למחיר החיטה והתשומות יש השפעה אך חלקה יגולגל אל הצרכן ואני מאמין שהשפעות הן זמניות. נוסף על כך המשך צמיחת הפעילות בארה"ב שבה יש שיעור רווח תפעולי גבוה יכולה להמשיך ולדחוף את התוצאות כלפי מעלה גם בחציון הראשון לשנת 2022.

-

תודה רבה 🌹🌹 (ללת)

- NINI5528

-

במבט מהיר דוח טוב של שלמה אנג'ל

החברה עברה לרווח בחציון השני, נוסיף את קבלת המזומן בגין מכירת הקרקע - החברה נסחרת בדיסקאונט עמוק.

- #אנגל שלמה

-

השבוע חברת שלמה אנג'ל צריכה לקבל את התשלום

השני ממכירת קרקע המפעל בירושלים. לפי החישוב שלי לאחר התשלום ההון העצמי של החברה יעמוד על כ-375 מיליון ש"ח, ולחברה יהיו כ-280 מיליון ש"ח ללא הלוואות. להלן התחשיב - תמורת המכירה 400 מיליון ש"ח, תשלום מס כ-70 מיליון, פירעון הלוואה עוד 57 מיליון ש"ח. החברה היום נסחרת ב-240 מיליון ש"ח בלבד. לאחר ההודעה בחודש אוגוסט המניה עלתה לאזורי ה-60-65 ש"ח למניה, לדעתי ברגע שהמספרים יראו בדוחות הקרובים השוק יעלה את המניה שוב. ג.נ מחזיק וללא ממליץ

- #אנגל שלמה

-

קיבלה תשלום והמניה ירדה

- SASIN

-

לא מוצא הסבר הגיוני

- ramsabag

למעט הוצאות שלא הותרו בניכוי בגין מס שבח שנרשם בהודעה אתמול. בסה"כ מדובר על תשלום מס נוסף של 7 מש"ח שבמחלוקת, זניח. צריך סבלנות, בנוסף בחודשים הקרובים צריכה להיות החלטה על הוצאת הלחם מפיקוח דבר שיכול להטיב מאוד עם החברה.

-

יש שם מוכר אייס ענק ב4500

- NINI5528

נגסתי ממנו 😱

-

אכן מוכר עיקש אבל בסוף הוא יסיים

- ramsabag

המחזור אתמול היה די גבוה, נראה אם יהיה המשך היום.

-

בעשר דקות האחרונות היה כל המחזור (ללת)

- NINI5528

הצג עוד 6 תגובות

-

גודל של קרחון ICE באנגל שלמה

האם יש דרך לדעת מה גודל האייס עומד שם מוכר במליונים בשער 4500 כבר שבוע ויותר יש דרך לדעת מה גודלו? 👍👍

- #אנגל שלמה

-

מחזור חריג מאד (ללת)

- NINI5528

-

מחזור חריג

- SASIN

מחזור של 830,000ש לשעה זו

-

כל הרעיון של אייס שאתה לא יכול לדעת (ללת)

- סוחר שקט

-

תודה 🌹 (ללת)

- NINI5528

-

מניה שמצאתי מעניינת בתקופה זו..

אנג'ל שלמה. החברה מכרה לפני מספר חודשים את המפעל שבבעלותה ב-400 מיליון ש"ח ותרשום בגינו רווח הון של 265 מיליון ש"ח נטו ממס! לחודש יוני החברה הייתה בעלת הון עצמי של כ-110 מיליון ש"ח ובדוח השנתי ההון יקפוץ לכ-375 מיליון ש"ח. החברה תהיה נזילה מאוד עם יתרת מזומנים של מאות מיליוני ש"ח שלדעתי לפחות חלקם יחולקו כדיבידנד. נכון להיום החברה נסחרת בכ-240 מיליון ש"ח בלבד. בנוסף החברה פרעה הלוואה בחלק מתמורת המכירה וכך הוצאות המימון יקטנו והחברה תהפוך לרווחית/מאוזנת. אני חושב שהיום החברה בנקודה מעניינת לקניה בשווי השוק הנוכחי ולאחר שהחברה חזרה כמעט כל הדרך מלפני ההודעה, בנוסף בשבוע הבא צריכה להיות הודעה על קבלת יתרת התשלום השני בגין המכירה.

- #אנגל שלמה

-

מספר מניות

- SASIN

-

מה שווה יותר? דיוידנד

- sasan

שרבע הזה הולך או מנהלים שלא יודעים [לפחות עד כה ] להישתמש במשאב לפיתוח עסק ריווחי בחברה הזו הבעייה זה חומר גלם כל הההישגים [קרקעות] שהיה, שייכים לדור הישן

-

הם יכולים בתיאוריה לחלק דיבידנד

- ramsabag

בשווי של כמעט כל החברה.

-

אייס גדול ב4500 (ללת)

- NINI5528

-

כמה חוב יש לה? (ללת)

- NINI5528

הצג עוד 3 תגובות

-

האם יש חדש לגבי אנגל?

-

אנגל שלמה

-

שווי אנג'ל ירד הרבה מתחת

תמורת מכירת היהלום, נכס מרכזי המפעל בגבעת שאול ירושלים , נכס זה גם נרכש בגלל מקצוענות של דור הקודם בחברה ומעניין לדעת שערך המפעל הנמכר כמה היה כתוב במאזן? ניראה שלא מאמינים בבעלים שיוכלו לשדרג חברה טובה וריווחית, ולשמור על הקופת המזומנים השמנה שיהיה בקרוב !!!!!!!!!!!!!!!!!! האם החברה חייבת להודיע לציבור מה התוכניות העתידיות עם סכום הזה? אם לא, מה עוד סיבות יכולות להביא את המנייה למחיר הזה? הזדמנות או מכשול? לא המלצה בעד או נגד, דיון פתוח למנייה...

- #אנגל שלמה

-

דיבידנד

- SASIN

יש אפשרות לדיבידנד?

-

לפי הודעות שלהם הרווח 335 מיליון

- benyy

ברוטו -70 מיליון מס =265 שילמו ללפידות 60 מיליון חוב לא מזמן, ישארו 200 מיליון שח .העיסקה לא ביום אחד ,נראה לי שלא יסגרו את המפעל מהיום למחר עד 2024 .המפעל מפסיד כספים לפי מה שראיתי בגלובס,אז כנראה שימשיך להפסיד בגלל פיקוח מחירי הלחם , לפי מה שהם אומרים.הם נסחרים כבר ביותר מפעמיים ההון העצמי.הם ישארו עם 5% מהמתחם העתידי לפי מה שראיתי.מה הם יעשו עם הכסף ?לך תדע, מאפיה זה לא יהיה חחחחח וזה בעצם לא משנה כי יש הרבה חברות עם מזומן עם עסק מרויח. אלו המספרים שראיתי ,אולי ישימו הרבה שמרים ל 200 מיליון .כסף עד שרואים מה עושים איתו זה רק כסף.

-

לא, מכרו ברוטו יותר מ-400 מיליון⚠

- sasan

עם אופציה ליותר נטו 335 מיליון צפוי מדובר בקופה ענקית סביב 300 מיליון שישאר מאד חשוב מה מחליטים לעשות עם אוצר הזה או להמשיך לבזבז על ההפסדים ... מכאן חובת הדיווח ובקרה בנעשה בחברה ושמירת אינטרסים ונכסי בעלי המניות באחריות ותבונה ונאמנות!!!!!!!! חובה על בעלי המניות לעקוב ... ⚠

-

כן כן 400 מיליון .לפי ההסכם המאפיה

- benyy

ממשיכה עד 2024.אבל כל העסק לפי מה שאני מבין יהרס.כלומר אם ירצו מאפיה חדשה יצטרכו לקנות מגרש אחר,לבנות מפעל חדש .או שאני טועה?

-

יש להם כבר מפעל מרכזי בלוד

- sasan

וכניראה עוד קטנים פה ושם, אחרי כל ההפסדים לפי דעתי אסור להם לפתח עסקי לחם מעבר לקיים, הוכיחו שבתחום זה לוזרים ואין להם ניהול הוגן עובדה... לידם יש מפעל ברמן, האם הם גם מפסידים לאורך שנים? בטח לא ולא לפי דעתי בעלי מניות בקרב ציבור חובה להיות במשמרת ולעקוב היטיב בנעשה, דעתי

הצג עוד 2 תגובות

-

בעלי המניות אנג'ל בציבור⚠🎩

הינה כ-60 מיליון מהתמורת מכירת נכס זהב קרקעות בגבעת שאול של החברה כבר הלך לתשלום הלוואה, אף פעם אף אחד לא שמע על מה נילקחה ההלוואה הזו, מה שנישאר מהתמורת המכירה כרגע 330-60=270 מיליון, אני משאר גם מי זה ילך לפירעון עוד הלוואות סכום לא מבוטל, תיאורטית, אם אפילו יחלקו 200 מיליון דיוידנד, נניח... הציבור יקבל לפי 150 מיליון בלבד מעסקה יותר מ-400 מיליון אחרי המס, מכאן מתברר שעד כמה מכירת הקרקעות בגבעת שאול לא היתה משכלת וחכמה במיוחד לבעלי המניות בקרה הציבור הסיפור מכירת הנדל"ן המשובח שהיה אמור לתת הוספת ערך אדיר בחברה אם והחברה עצמה היתה מבצעת או בשיטת קומבינציה, הכי גרוע יתכן יקרה מצב שהכסף יתבזבז במשך שנים להרפתקאות שונות, הרי החברה לא מפרסמת נימוקים על מהלכים שעושים... לכן יותר מ-30% מהמניות בקרב הציבור מחפש יצוג!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! לשמור על האינטרסים שלנו ושיבצעו מהלכים נבונים בחברה, קדימה_____________________________________________🐎 https://maya.tase.co.il/reports/details/1401030

- #אנגל שלמה

-

אנג'ל שלמה תרוויח 335 מ' ממכירת קרקע

-

אחרי 70 מיליון שקל מס הרווח 265

- dumuzi

תוסיף להון העצמי יצא בערך 365 מיליון שח עכשיו צריך להוסיף שווי פעילות קיימת שאין לי מושג כמה היא שווה כי החברה כל הזמן מראה הפסדים ולהוריד עלויות פינוי של המפעל ולהבנתי בניה מחדש שלו אם החברה ממשיכה בפעילות אם אני לא טועה לא חפרתי בהודעה אבך הכוונה להרוס את הקיים ולבנות אז נגיד יעלה 50 מיליון שקל להעביר את העסק ישאר הון 300 מיליון שקל זו חברה עם סחירות יומית אפסית ומי שקונה עכשיו ב 75% עליה בשווי 375 מיליון שח יפסיד כנראה

-

אתה טועה בחשבון

- עין שלישית

יכנס לחברה הון של 330 מליון ש"ח (400 פחות 70), ההחברה תמשיך בפעילות שלה רק תפזר את העבודה לשאר הסניפים. כמו כן כסף נוסף (5%) יכנס בהמשך בהתאם לפעילות של הרוכשות. תעשה חשבון חדש ותראה שהמניה שווה הרבה יותר.

- #אנגל שלמה

-

תחשוב חזק ....מוכרים ב 400 מיליון

- dumuzi

יש רווח הון 335 מיליון שח משלמים 70 מיליון שח מס נו זה חשבון קל

-

שניכם צודקים

- אתבש

הוא מדבר על מזומן שייכנס לחברה אתה מדבר על רווח מהעסקה (כמובן שיותר נכון להסתכל כמוך)

-

כשכתבתי הנייר היה כמעט 80% למעלה

- dumuzi

הוא עכשיו עולה 50% כמה הפסיד מי שקנה כשכתבתי ?

הצג עוד תגובה אחת

-

-

אנג'ל מוכרת את הקרקע בגבעת שאול

שבנוי עליו המפעל שלה ב400 מיליון "להערכת החברה, בכפוף להשלמת המכירה על פי ההסכם, ובכלל כך לתשלום התמורה על פיו (לא כולל התמורה הנוספת), צפויה החברה לרשום בדוחותיה הכספיים רווח הון )לפני מס( של כ- 335 מיליוני ש"ח. החברה מעריכה כי חבות המס שתחול על החברה מכוח העסקה תסתכם בכ- 70 מיליון ש"ח (לאחר קיזוז הפסדים)."

- #אנגל שלמה

-

חח אמרתי או לא אמרתי 😃 (ללת)

- rtg1

-

חחח אלוף, תכלס לקחת? (ללת)

- 18Yosef

-

חח לא, חיכיתי שתרד (ללת)

- rtg1

-

חוזי סנופי - היום יום דשדוש צר לפחות עד 15:30

ככה מהלילה סימנו דשדוש צר שכזה. תחזרו אחר כך. הייתי פה, 🌂 נ.ב. מי שרוצה תרגום שיפנה ל shlomis 🌺

- #אנגל שלמה

-

חוזי סנופי - היום יום דשדוש צר לפחות עד 15:30

ככה מהלילה סימנו דשדוש צר שכזה. תחזרו אחר כך. הייתי פה, 🌂 נ.ב. מי שרוצה תרגום שיפנה ל shlomis 🌺

- #אנגל שלמה

-

תפרש בבקשה את הפאקמן למתקשים...

- gil_am

איפה יהיה הסנופי בסגירה בשישי לדעתך? אני לא אשים על זה כסף בכל מקרה, כי USO גמרה לי את תקציב ההימורים לשנה הקרובה... סתם מעניין. אגב, אחרי המסחר יתפרסם דוח אינטל. מבחינתי, זו התחלת הדוחות. בנקים לא מעניינים אותי. נדמה לי שתוצאות הרבעון ידועות, כי נראה שהחברה פירסמה תחזית מעודכנת (לא ראיתי, אבל זה מה שהבנתי ממשהו שקראתי). הנקודה המעניינת היא התחזית להמשך השנה. אינטל ו AMD הן מהחברות שנהנות מהקורונה - עבודה/לימודים מהבית, מגבירים את הביקושים. באינטל יתכן שיהיה מחסור במעבדים, שיגביל אותה. AMD עשויה להנות מזה. היא תדווח בשבוע הבא. הרבה דוחות מעניינים בשבוע הבא - רוב חברות הטכנולוגיה הגדולות. אפל מעניינת, כי אפשר גם בלי המוצרים שלה.. אם היא לא תיפגע חזק, אז הטכנולוגיה במצב טוב.. (לפחות עד שיגמר לצרכנים הכסף המיותר..).

-

למה מעניין אותך יום שישי?נשמא הוציא

- האנליסט הסבלני

גרף שבועי וגם אני לפני כשבוע וחצי עם תנודות וגאפים של2%לערך. כרגע הולכים לצד ובוחנים את הדוחות. היום, דשדוש נתוני מאקרו יכולים לעשות תנעה של 1-2%. מסכים איתך שמחכים לדוחות , העיקריים שבוע הבא אז אולי יחכו בזהירות לשם ויישארו באותה הטווח. אם אתה מתכוון ספיציפית אם לאינטל תהיה השפעה דרמטית על השוק, אני לא יודע. MU ואחרות מחזורים גבוהים לאחרונה, לא סגור שהיא תיתן תנועה חזקה. IBM פירסמה ולא קרה כלום. XLNX דייוחה אתמול לאחר המסחר. פאקמן בא בסוף המסחר.

-

🙏לגבי דוח XLNX

- gil_am

ראשית, לדעתי דוח אינטל לא יזיז הרבה לשוק, כי חברה בודדת לא עושה הרבה הבדל, בפרט אם היא לא אפל. אינטל די סולידית. אני מעריך שהשוק יושפע יותר מהחברות שצפויות להיפגע מהקורונה - זה יכול ללכת לשני הכיוונים. לגבי דוח XLNX, שפורסם אתמול - לדעתי, דוח לא רע, ומחיר סביר לחברה הזו כרגע. אני יוצא מנקודת הנחה שהיא אמורה להיפגע מהקורונה. תוצאות הרבעון שנגמר לא מעניינות - סולידיות, ובעיקרן טרום קורונה. צפי הכנסות לרבעון הנוכחי הוא 690 מליון דולר - מרכז התחזית. ברבעון המקביל ההכנסות היו 849 מליון דולר. זו ירידה לא זניחה, ועדיין, החברה צופה רווח של כ 140 מליון דולר. 2 מליארד נטו בקופה. תחת ההנחה שלא יהיה הרבה יותר גרוע לפני שיהיה יותר טוב, אז המכפיל סביב 40 לרבעון קורונה מלא, כשהחברה מייצרת כסף, ויש לא מעט כסף בקופה. החברה הזו קטנה יחסית. לגדולות שיפרסמו בשבוע הבא תהיה השפעה על השוק. קשה לי להאמין שהנקודה הנוכחית היא הנקודה הנמוכה של השנה, אבל הכל אפשרי... לטעמי, אם להיות בלונג על משהו, אלו חברות בלי חוב, שהצפוי בהן הוא תזרים חיובי, גם ברבעון הנוכחי. אני עדיין לונג טכנולוגיה/בריאות, ושורט נדלן בארץ.