יצוא

6,734 0.47%-

-

יצוא - אני כבר לא מחזיק אבל וואו

-

נאוי - נמכר חצי שני ב- 2620, רווח 65%

שער קניה מתואם דיבידנד 1585.3, רווח משוקלל 59% קיוויתי ליותר ומאמין שגם תגיע, אבל כרגע אני בחוץ אחרי 3 שנים וקצת.

-

יצוא - נמכר החצי השני, רווח נאה

- rtg1

-

-

לאיזו חברה לדעתכם יש יותר מה

להרוויח אם יהיו שיבושים בייצוא הגז של רוסיה לאירופה? בנתיים מחזיק דלק קבוצה ורציו יהש

- #דלק קבוצה

- #רציו יהש

-

לא רלוונטי לאף אחת מהן , רוב הגז נמכר

- אאוטסיידר

בארץ לחברת החשמל והמחיר קבוע וזול ממחירו בעולם ... לא בדקתי לגבי החוזה עם המצרים אם מקבלים מחיר קבוע או שהמחיר משתנה לגבי כמויות - יש מגבלת הובלה בצינור ולא ניתן להגדיל מכירות ללא השקעות עתק בתשתיות הובלה והמון זמן לביצוע ...

-

תודה רבה על המידע 👍 אקח את

- מוgי

זה בחשבון במסחר השבוע

-

מידע חלקי ומוטעה. תיזהר

- dorfman

הנה העובדות: רציו זה רק לוויתן. כמויות היצוא למצריים צמודות לברנט. החוזים הם יחסית לחלק קטן מהמאגר. אם יהיו עוד קידוחים בלוויתן (לוויתן ב') - המכירות יגדלו. דלק קבוצה חשופה ללוויתן דרך החברה הבת דלק קידוחים (שמחזיקה גם בקידוח אפרודיטה) ומחזיקה גם באיתקה שמפיקה נפט וגז בבריטניה. המכירות של איתקה לא מגודרות ב-40% לפחות ומחירי האנרגיה בשמיים (מוכרת בספוט). לדלק קבוצה ישנם גם נכסים נוספים, מהותיים פחות באופן יחסי. את רציו לא בדקתי. מחזיק בקבוצה. לא ממליץ.

- #דלק קבוצה

- #דלק קידוחים יהש

- #יצוא

- #רציו יהש

-

תודה לשניכם 🙏 אעשה בדיקה יותר

- מוgי

מעמיקה

-

צודק בקשר לאיתקה , רק שכמו שכתבת

- אאוטסיידר

הרוב שם מגודר ומה שיכול להשתנות שם זה המחיר , לא הכמויות הנמכרות .... ואם תהיה מלחמה באירופה וסנקציות על רוסיה , כלל לא ברור לי מה תהיה ההשפעה על יכולת ההפקה והשינוע בים הצפוני , אולי ייפתח לפוטין התיאבון ..לך תדע

הצג עוד תגובה אחת

-

חברת יצוא מתנהגת אחרת מישהוא יודע למה (ללת)

-

יצוא

- RMA

-

אולי בגלל מס מופחת בארץ? (ללת)

- קורא-בעיתון

-

-

אנדימד - נמכר רבע 1 ב- 800, רווח 21%

-

יצוא - נמכר רבע שני

- rtg1

-

למה עולה ביום של מינוס 3? (ללת)

- קובקוב19

-

-

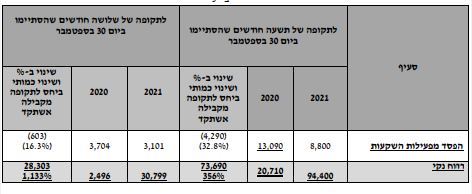

יצוא פרסמה דוח-המספרים מדברים בעד עצמם...😛

-

דלות בסחירות

- רבקי

מה זה 2000 ש"ח מחזור ?!

-

יצוא דוח מעולה מכפיל פחות מ 4 (ללת)

- קובקוב19

-

אני רואה נתונים אחרים

- sasan

30 לפני מס https://maya.tase.co.il/reports/details/1413391

-

נכנסתי לPDF במאיה...התמונה משם (ללת)

- Army02

-

איזה נייר? (ללת)

- nini888

הצג עוד תגובה אחת

-

-

כמה גרפים לפני א. צהריים:דגל שורי ביצוא תחילה🌹

מחזור נמוך אך יחד עם זאת נראה שהתבנית מתבשלת. מי שבחוץ יש להמתין לפריצת הדגל (רצוי במחזור גדול ביחס לנייר). מחזיק ולא ממליץ⚠ 🤞

- #יצוא

-

אלומיי מתקרבת להכרעה:פריצה או צלילה🌹

- Army02

אפשרות 1: אם מצליחה לפרוץ אז תמשיך עוד כמה אחוזים קדימה ללא קושי. אפשרות 2: כישלון בפריצה, תביא לתיקון לפי תבנית M, כאשר סביר שזה יהיה בשתי מדרגות (מסומן באופקי כחול). ההכרעה לדעתי היום או מחר. נסחרת בארה"ב. מחזיק ולא ממליץ. 🤞

- #אלומיי

-

אפשרות 3: דשדוש בין 9700 ל10500

- shaharr1212

אפשרות סבירה ביותר במקרה ולא תהיה פריצה, לפי דעתי. תודה על הגרפים שאתה מעלה פה👍.

-

טלרד הגיעה לתמיכה משמעותית והתהפכה!🌹

- Army02

בינתיים זה נראה כמו היפוך. צריך לראות כיצד תסגור. יש לי שם אחזקה ממש קטנה כי את הרוב מימשתי כבר, אבל אם אכן יתחיל שם תיקון עולה, יכולה לתת כמה אחוזים טובים כלפי מעלה וזה יכול להיות טרייד מעניין בתור סיבוב קצר. ללא שום המלצה! 🤞

- #טלרד נטוורקס

-

פרידנזון: בנתה תעלה יורדת במשך חודש🌹

- Army02

הגיעה לרמות תמיכה היסטוריות (מסומן בכחול בגרף). בינתיים נראה שעוצרת שם אבל בכלל לא בטוח שלא תרד לבדוק קצה תעלה. מגמה משנית כאמור שלילית. פונד' אולי עידודו יוכל לשפוך קצת אור על מצבה כרגע...🙏 בינתיים ממשיך להחזיק אך שוקל דילול/שחרור לטובת מגן מס... 🤞

- #פרידנזון

-

⬇

- עידודו

לטעמי צריכה להכיר הרבע ברווח הון של כ50 מ' מההקצאה בתחום האחסנה ובנוסף להגדיל ההון כתוצאה מהנפקה והמרת אגח, נראה עד כמה זה יתפוס בהפתעה או מגולם כביכול באשר לתיפעול יש לחברה את תחום היבוא המקביל התוסס, נראה בדוח..

- #פרידנזון

הצג עוד תגובה אחת

-

יצוא - בכל זאת החלטתי למכור רבע ראשון למרות

-

למה מכרת? אני דוגר שם בינתיים... (ללת)

- Army02

-

גם אני, מכרתי רק רבע בינתיים

- rtg1

אבל עדיין בתשואה של מעל 100% ולפני דוחות ואחרי כזאת עליה משמעותית בחודשים האחרונים זה לא רע לקחת קצת רווח.

-

-

פרידנזון מניה שדיברו עליה פה עולה לאט ובטוח (ללת)

-

נכון מאוד. יצוא מתנהגת באופן דומה ו

- Army02

-

ביצוא למזלנו משקיע אקטיבי

- שנקר בעז

ניהול לא הוגן

-

אין שם חיים. מחזור ממוצע 170 אלף (ללת)

- צחי25

-

זה מניה לקנות היום ולבוא בעוד חצי ש

- Army02

נה לקחת כסף, או בעוד שנה/שנה וחצי... זה לא מניה לבוא לעשות סיבוב של חמש דקות ולמכור.

-

-

ירושלים - נמכר השליש האחרון, רווח מכובד 😃

-

כל הכבוד, תמיד תצליח ובגדול

- 18Yosef

ביצוא גם אני שם לטווח ארוך אחלה מניה

-

תודה גבר, גם אתה ☺ (ללת)

- rtg1

-

אי אפשר להיכנס ליצוא

- Army02

ניסיתי שבוע שעבר לקנות. כל פעם שנתתי שער, באוטומטית היה מוכר מעלי שהיה גבוה יותר בנקודה אחת בלבד. ניסיתי כמה פעמים להעלות מעליו, ושוב זה קרה- לא משנה מה עשיתי הוא היה מעלי. אחרי זה הורדתי בחדות את שער הקניה, וגם הוא הוריד... חחח בקיצור אני לא יודע מי מווסת את המניה הזאת, אבל נראה לי שצריך לעבור סיווג ביטחוני כדי להשקיע בה.

- #יצוא

-

השאלה בכמה אתה רוצה לקנות

- rtg1

למשל עכשיו אפשר לקנות ב- 30 אלף ש"ח ולהעלות בפחות מאחוז. למי שחושב שיש שם אפסייד רציני אחוז אחד וגם יותר זה זניח.

-

-

יש דיעות על בנק ירושלים?

טכנית?

-

גבוהים חדשים כמו כל הבנקים

- דובי

רק עם נזילות של מניית יתר שכוחה

-

אשמח להסבר

- דודקה

-

שחברת יצוא מחזיקה מעל 86%

- דובי

מהמניות של הבנק.

-

אז גם אם ליצוא אין עוד אחזקות,

- דודקה

הייתה צריכה להיות שווה באזור ה80% מהשווי של בנק ירושלים וזה לא ככה, תעזור לי אם אני טועה, תודה רבה

-

-

מועדים לשמחה כמה מניות לתשפ"ב 🍸

המניות המועלות כרעיונות השקעה הם דיעה אישית ולא מהוות המלצה נתחיל בסינאל- יש לי עליה פוסטים גם בפורום אגח ופונד' למעוניינים, עדכון לגבי הדוח שהיה יפה עם רווח בשורה התחתונה של כמעט 8 מ' שח (חברה בשווי כ236 מ' והון של כ280) נצפתה התאוששות בעסקיה של סינאל עצמה (מתן פתרונות לניהול פעילות העובד בארגון) כשהמשקים גם בעולם קצת נפתחים לעומת אשתקד בקורונה סינאל מחזיקה גם בדורסל (כ75%) חברת נדלן מניב שצומחת לחו'ל, ברבע הנוכחי החברה רושמת הפסד חד פעמי של כ6.7 מ' בגלל רישום נכס בבריטניה אלמלא זה היה רבעון בכלל משוגע.. ובכלל עדיין עליות ערך בחברת הבת לא באות לידי ביטוי במחיר המניה לטעמי (מצבת נכסים שגדלה לכ800 מ' מכ700 אשתקד, במידה והנכסים טובים ותהיה עליית ערך אפשר לעשות חשבון) מנוע צמיחה חדש לדורסל- התחדשות עירונית, לראשונה לדעתי רואים הוצאות על יעוץ לתחום שהוא כרגע מהתחומים החמים בארץ ונראה מה יצא מזה.. פרידנזון- תחום הלוגיסטיקה החם ובפרידנזון בעיקר בא לידי ביטוי אחזקתה בפרידנזון פתרונות (כ75%) שהקימה חברת יבוא מקביל, מנצלים שם את הידע והגישה לכל שרשרת האספקה יבוא יצוא של החברה כדי לייבא בעצמם. יש ליבואן פעילות מול קמעונאים ואתר אינטרנט גם ליחידים והם נכנסים שם בהדרגה לתחומים (כרגע בישום שוקולדים ואלכוהול וכנרא מתחדשים לטואלטיקה) בדוחות עצמם אפשר להבחין בצמיחה יפה משם ממילא החברה צפויה להכיר ברווח של כ50 מ' לרבע הבא בגלל הקצאה בחברת האחסנה לג'נרשיין קפיטל ועוד נקודה לטובה גם השקעה במתחרה אוברסיז ע'י החברה האם שלה שמדגישה כמה התחום מבוקש. אימקו- חברה אפורה ומשעממת בתחום הביטחוני (עם שווי משעמם של כ94 מ') לאחרונה משתדלים שם מאוד אפשר לראות במאיה התפתחות לכיוון הכתב'מים והרחפנים, קניה של חברות תעשיה קטנות והשתתפות בתערוכות בעולם. הודעה אחרונה במאיה "הבהרה בק"ע דוח הדירקטוריון החצי שנתי ל- 2021 -היקף העסקה הצפוי בהסכם המסגרת הרב שנתית עם הלקוח הביטחוני כ-327מ'שח" עד כאן. כשצבר ההזמנות כולו עומד על כ232 מ' שח מהדוח החצי שנתי: סעיף 2 (2.3) לגבי אותו לקוח ביטחוני "נכון למועד הדוח התקבלו אצל החברה הזמנות לאספקה ו ייצור של רתמות ותיבות חשמל ואלקטרוניקה, בהיקף כספי כולל של כ- 100 מיליון" ניתן להבין מכאן שרק ללקוח הזה פוטנציאל של עוד כ227 מ' שח לכלל מסגרת ההזמנות (שמובהרת בכ327 מ')? מעבר לצבר הקיים? בכל אופן רווח חצי שנתי של כ4 מ' שח וסך הכל לא סטארטאפ חלום אלא חברה בשילה שכבר מרוויחה ואולי עם פוטנציאל. בוני תיכון- מדברים על קריסת ביניינים ישנים וכמובן החברה מנסה לקדם עד כ14 אלף יח'ד לבניה בהתחדשות עירונית וכמובן על רקע הורדת אחוז החתימות להבשלת פרוייקט יצוא- נציגת הבנקים שלאחרונה משגשגים וגואים ועדיין במחיר הנחה לטעמי לא המלצה, שתהא שנה טובה ומועדים לשמחה 🐮

- #אימקו

- #בוני תיכון

- #יצוא

- #סינאל

- #פרידנזון

-

מועדים לשמחה כמה מניות לתשפ"ב 🍸

המניות המועלות כרעיונות השקעה הם דיעה אישית ולא מהוות המלצה נתחיל בסינאל- יש לי עליה פוסטים גם בפורום אגח ופונד' למעוניינים, עדכון לגבי הדוח שהיה יפה עם רווח בשורה התחתונה של כמעט 8 מ' שח (חברה בשווי כ236 מ' והון של כ280) נצפתה התאוששות בעסקיה של סינאל עצמה (מתן פתרונות לניהול פעילות העובד בארגון) כשהמשקים גם בעולם קצת נפתחים לעומת אשתקד בקורונה סינאל מחזיקה גם בדורסל (כ75%) חברת נדלן מניב שצומחת לחו'ל, ברבע הנוכחי החברה רושמת הפסד חד פעמי של כ6.7 מ' בגלל רישום נכס בבריטניה אלמלא זה היה רבעון בכלל משוגע.. ובכלל עדיין עליות ערך בחברת הבת לא באות לידי ביטוי במחיר המניה לטעמי (מצבת נכסים שגדלה לכ800 מ' מכ700 אשתקד, במידה והנכסים טובים ותהיה עליית ערך אפשר לעשות חשבון) מנוע צמיחה חדש לדורסל- התחדשות עירונית, לראשונה לדעתי רואים הוצאות על יעוץ לתחום שהוא כרגע מהתחומים החמים בארץ ונראה מה יצא מזה.. פרידנזון- תחום הלוגיסטיקה החם ובפרידנזון בעיקר בא לידי ביטוי אחזקתה בפרידנזון פתרונות (כ75%) שהקימה חברת יבוא מקביל, מנצלים שם את הידע והגישה לכל שרשרת האספקה יבוא יצוא של החברה כדי לייבא בעצמם. יש ליבואן פעילות מול קמעונאים ואתר אינטרנט גם ליחידים והם נכנסים שם בהדרגה לתחומים (כרגע בישום שוקולדים ואלכוהול וכנרא מתחדשים לטואלטיקה) בדוחות עצמם אפשר להבחין בצמיחה יפה משם ממילא החברה צפויה להכיר ברווח של כ50 מ' לרבע הבא בגלל הקצאה בחברת האחסנה לג'נרשיין קפיטל ועוד נקודה לטובה גם השקעה במתחרה אוברסיז ע'י החברה האם שלה שמדגישה כמה התחום מבוקש. אימקו- חברה אפורה ומשעממת בתחום הביטחוני (עם שווי משעמם של כ94 מ') לאחרונה משתדלים שם מאוד אפשר לראות במאיה התפתחות לכיוון הכתב'מים והרחפנים, קניה של חברות תעשיה קטנות והשתתפות בתערוכות בעולם. הודעה אחרונה במאיה "הבהרה בק"ע דוח הדירקטוריון החצי שנתי ל- 2021 -היקף העסקה הצפוי בהסכם המסגרת הרב שנתית עם הלקוח הביטחוני כ-327מ'שח" עד כאן. כשצבר ההזמנות כולו עומד על כ232 מ' שח מהדוח החצי שנתי: סעיף 2 (2.3) לגבי אותו לקוח ביטחוני "נכון למועד הדוח התקבלו אצל החברה הזמנות לאספקה ו ייצור של רתמות ותיבות חשמל ואלקטרוניקה, בהיקף כספי כולל של כ- 100 מיליון" ניתן להבין מכאן שרק ללקוח הזה פוטנציאל של עוד כ227 מ' שח לכלל מסגרת ההזמנות (שמובהרת בכ327 מ')? מעבר לצבר הקיים? בכל אופן רווח חצי שנתי של כ4 מ' שח וסך הכל לא סטארטאפ חלום אלא חברה בשילה שכבר מרוויחה ואולי עם פוטנציאל. בוני תיכון- מדברים על קריסת ביניינים ישנים וכמובן החברה מנסה לקדם עד כ14 אלף יח'ד לבניה בהתחדשות עירונית וכמובן על רקע הורדת אחוז החתימות להבשלת פרוייקט יצוא- נציגת הבנקים שלאחרונה משגשגים וגואים ועדיין במחיר הנחה לטעמי לא המלצה, שתהא שנה טובה ומועדים לשמחה 🐮

- #אימקו

- #בוני תיכון

- #יצוא

- #סינאל

- #פרידנזון

-

תודה על ההשקעה ! (ללת)

- שגיב

-

פרידנזון הקטנה מדווחת

תכיר ברבע הבא ברווח של כ50 מ' שח בעקבות שת'פ והקצאה לג'נרשן קפיטל מחברת אחסנה שבבעלותה החברה מרוויחה הרבעון בשורה התחתונה כ3.9 מ' לבעלי המניות, בחלוקה למגזרים- מגזר היבוא הבנלאומי ממשיך לצמוח וככל הנראה החברה תייבא ביבוא מקביל גם טואלטיקה (פעילות שכוללת בשמים וממתקים בעיקר כרגע) FSM שמוכרת כחברה שמתפעלת את תל אופן עדיין מכבידה קצת ולא מכניסה רווחים- החדש שם הוא כניסה גם להרצליה לביסוס תחנת השכרת אופניים כמובן שעסקי הלוגיסטיקה והשילוח גם הם בסך הכל בתחום חם כרגע וסך הכל המכירות גדלו לכ130 לעומת 120 רבע קודם ולעומת כ65 מ' שח בלבד ברבע אשתקד- צמיחה בהחלט יפה.. נסחרת בכ137 מ' שח אחרי יום תנודתי כרגע לא המלצה

- #פרידנזון

-

יצוא בשיא כל הזמנים

- עידודו

החברה מוציאה דוח ומשקפת יפה את הגאות בעסקי בנק י'ם אותו היא מחזיקה, יש גם דיב' צנוע החברה מרוויחה כ37 מ' על שווי כ335 מ' ההון העצמי עומד על כ725 מ' השוק לא קל כרגע אבל מאידך מאוד מפרגן לסקטור הבנקאות הרותח.. (כשיצוא היא בעצם אופציה על בנק י'ם- שהוא בעיקרו בנק למשכנתאות) בנק י'ם עצמו מרוויח חד פעמית כ22 מ' הרבעון מהכרה בהפסדי אשראי וגם ללא זה עדיין הריווחיות לא רעה ומאידך הבנק מדי פעם משחרר לחץ ומוכר אגודת משכנתאות ברווח הון כך שיש עדיין למה לצפות.. לא המלצה

- #יצוא

- #ירושלים

-

יצוא למזלנו יש משקיע אקטיבי

- שנקר בעז

לשמחתי ביצוא אחד השקיעים פועל כנגד החברה ולכן הם חיבים לחלק עד כ שני אחוז מהרווחים ולכן היא עולה הם לא יכולים יותר להתנהג בחברה כעסק פרטי

-

יצוא עומדת על שיא כל הזמנים

החברה מוציאה דוח ומשקפת יפה את הגאות בעסקי בנק י'ם אותו היא מחזיקה, יש גם דיב' צנוע החברה מרוויחה כ37 מ' על שווי כ335 מ' ההון העצמי עומד על כ725 מ' השוק לא קל כרגע אבל מאידך מאוד מפרגן לסקטור הבנקאות הרותח.. (כשיצוא היא בעצם אופציה על בנק י'ם- שהוא בעיקרו בנק למשכנתאות) בנק י'ם עצמו מרוויח חד פעמית כ22 מ' הרבעון מהכרה בהפסדי אשראי וגם ללא זה עדיין הריווחיות לא רעה ומאידך הבנק מדי פעם משחרר לחץ ומוכר אגודת משכנתאות ברווח הון כך שיש עדיין למה לצפות.. לא המלצה

- #יצוא

- #ירושלים

-

תפרון במומנטום נאה

מומנטום נאה בגידול במכירות, התייעלות ומעבר של חלק נוסף מפעילות הסריגה לירדן ואלו התוצאות: 2021.....2020 ...Q4.....Q1........Q2.......Q3......Q4......Q1 57.9....54.9.....49.5.....40.8....34.6....46.3.....הכנסות במ' דולר 13.2....12.3.....9.3..........................................רווח גולמי 3.5......2.1.....1.35.....1.64....(-0.5).....0..........רווח נקי

- #תפרון

-

מניית יצוא- למרות עליית המחיר?

- עידודו

"יצוא" שנתתי פה בעבר אמנם נתנה תשואה אבל עדיין במכפיל הון של 0.47 (קצת פחות ממחצית על ההון העצמי) וככל הנראה בגלל לחץ משקיעים אקטיביסטים החברה כן נענית לחלוקת דיב' כדלקמן: היצוגית: (מאיה) "בקשה ליצוגית מטעם בעמ"נ בק"ע תשלומי הנהלה וכלליות ותשלומים גבוהים לב.שליטה ולנ.משרה, לומדת" תגובת החברה- אימוץ מדיניות דיב': "אימוץ מדיניות חלוקת דיבידנד,תחלק 80% מדיבידנד שיתקבלו מבנק ירושלים " בנק י'ם מוחזק ע'י יצוא בכ86%, הבנק לאחרונה חוגג את הגעת ההון העצמי לסכום של כמיליארד שח. הבנק חילק האמת יפה ב2018-19 (שנים ריווחיות) וב2020 היחסית משברית (קורונה) הדיב' היה דל, 2021 כבר מתחילה יפה (רווח רבעוני של כמעט מחצית מ2020) ועדיין לא חולק דיב' לשם הדוגמא ב2018-19 בנק י'ם חילק כ20-30 מ' לשנה (מוחזק 86% חלקה של יצוא ועוד 80% ממנו כמדיניות חלוקה) נניח דיב' של מעל 10 מ' שח ביצוא ששווה היום כ325 מ' שח (על הון של כ687מ' אגב) כך שיכולה להניב דיב' שנתי של 2% ומעלה.. ולהפוך למניית דיבידנד מן המניין.

- #יצוא

-

סינאל- הבת דורסל צומחת

- עידודו

דורסל (75% אחזקה) מציגה מנוע צמיחה חדש- השקעות נדלן מניב בחו'ל כמדומני לראשונה החברה משקיעה בנכס ראשון בבריטניה ויוצאת מגבולות הארץ בסביבות אפריל, בהמשך יש כבר נכס נוסף ואף מו'מ על רכישת קניון בלימסול קפריסין. "בנוסף בוחנת דורסל התחלת פעילות בתחום ההתחדשות העירונית" (מתוך דוחות סינאל האם) סינאל עצמה בתחום מערכות נוכחות עובדים ומתן שירותי שכר ומשאבי אנוש וכן במגזר המתח הנמוך- לא כל כך מצליחה להציג צמיחה עם השנים אלא מציגה יציבות, למרות הוצאות של כ9 מ' שח למחקר ופיתוח שנתי! (חברה בשווי כ215 מ') מקרה לא נעים לאחרונה שפורסם בתקיפת האקרים את תוכנות החברה (לדברי החברה לא אירוע מהותי) בכל מקרה החברה מציגה נתונים פיננסיים כמו 0.76 מכפיל הון ומכפיל רווח של כ7 עם רווח של כ27 מ' ל2020 שנת קורונה לא קלה- מכפיל נמוך מ10 כאמור וזאת ללא עליה ערך בנדלן של דורסל שיכול היה להשפיע לטובה על ריווחי החברה (אולי בהמשך עם חיזלוש ורגיעה בקורונה) וללא הצמיחה שאולי תציג דורסל בפנייתה לנדלן בחו'ל כאמור תחום משאבי האנוש הוא תחום מו'פ ויכל להציג צמיחה, כרגע רגוע ומאכזב אבל גם משם מחכים לאיזשהו עניין עם הוצאות מו'פ שנתיות שמגיעות כמעט לכ10 מ' שח.. לא המלצה

- #דורסל

- #סינאל

-

עוד על סינאל

- עידודו

התפתחות ההון העצמי: 2021- 281,083 מ' שח 2020- 261,757 2019- 245,776 2018- 207,611 דיבידנד שנתי 4/4/2021- 141 אג' (כ4% תשואה) 2020- 150 (4.7%) 2019- 194 (6%) 2018- 230 (7.2%) 2017- 158 (5%) על פי רוב הדיב' מחולק פעמיים בשנה באפריל ואוגוסט (או דצמבר) ב2018 אף חולק בשלושה חודשים 2021 בינתיים חולק רק באפריל, נראה מה יהיה בהמשך

- #סינאל

-

בעיית האבטחת מידע שפורסמה

- aa

מעיבה על המניה. חבל סה"כ מניה טובה . לא ברור אם יש להם ביטוח על אירועי אבטחת מידע.

-

יצוא בשיא חדש

יצוא היא בעלים של בנק ירושלים, בעלים אחר של בנק- בינלאומי הפעם והיא חברת 'פיבי' נתבעת היום על ידי בעלי מניות לא מכיר לעומק אבל אני מניח שמדובר במשקיעים אקטיביסטים שמנסים לעורר את החברה, נעשה דבר דומה ביצוא- שעל פניו יש יותר בשר (עם הון עצמי של כ687 מ' ושווי 315 מ' בלבד) ויותר עניין בקשר עם דיבידנד שבעלי המניות יצליחו או שלא להוציא מהחברה

- #יצוא

- #פיבי

-

עדו אוהב לקרא !!אשמח לדעה על אלומיי

- שנקר בעז

האם מישהוא יודע מדוע פירסמה רק עכשיו דוח לרבעון ראשון להבנתי דוח עם עתיד ורוד

-

תודה, וואלה לא מכיר (ללת)

- עידודו

-

יצוא בשיא חדש

יצוא היא בעלים של בנק ירושלים, בעלים אחר של בנק- בינלאומי הפעם והיא חברת 'פיבי' נתבעת היום על ידי בעלי מניות לא מכיר לעומק אבל אני מניח שמדובר במשקיעים אקטיביסטים שמנסים לעורר את החברה, נעשה דבר דומה ביצוא- שעל פניו יש יותר בשר (עם הון עצמי של כ687 מ' ושווי 315 מ' בלבד) ויותר עניין בקשר עם דיבידנד שבעלי המניות יצליחו או שלא להוציא מהחברה

- #יצוא

- #פיבי

-

בנק ירושלים סוף סוף נותנת תשואה

-

בזכות הכתבה בביזפורטל

- אתבש

שווה להשקעה, הבעיה היא שאי אפשר לצאת כיוון שהיא ממש ממש דלת סחירות

-

יש יעדים? (ללת)

- קובקוב19

-

-

הזדמנות קנייה בעקבות המדד הבנקאי החדש?

מהכתבה: " מועמדים טבעיים המניה עם סיכויי הכניסה הטובים ביותר היא כנראה בנק ירושלים +2.24%, שלאחר מיזוגו של איגוד לתוך בנק מזרחי, יהיה זה הבנק היחיד שאיננו נכלל במדד הבנקים. בוודאות גבוהה, וכמסקנה מתבקשת מהרמז הראשון, ישראכרט -0.08% וש.ב.א. ( שירותי בנק אוטו -3.44%) ימצאו את מקומן במדד. בסיכוי נמוך יותר, ניתן להעריך שגם פיבי -0.89% ו- יצוא +0.37%, יכנסו למדד. הן פיבי והן יצוא, הינם תאגידי החזקה בנקאיים עפ"י חוק הבנקאות, באמצעותם מחזיקים בעלי השליטה, המשפחות בינו ושובל, בבנקים הבינ"ל וירושלים בהתאמה. מניות הציבור בשתי חברות אלו שמשמשות להחזקת מניות השליטה, מהווים דה פקטו החזקות ציבור בבנקים בשרשור."

- #יצוא

- #ירושלים

-

הזדמנות קנייה בעקבות המדד הבנקאי החדש?

מהכתבה: " מועמדים טבעיים המניה עם סיכויי הכניסה הטובים ביותר היא כנראה בנק ירושלים +2.24%, שלאחר מיזוגו של איגוד לתוך בנק מזרחי, יהיה זה הבנק היחיד שאיננו נכלל במדד הבנקים. בוודאות גבוהה, וכמסקנה מתבקשת מהרמז הראשון, ישראכרט -0.08% וש.ב.א. ( שירותי בנק אוטו -3.44%) ימצאו את מקומן במדד. בסיכוי נמוך יותר, ניתן להעריך שגם פיבי -0.89% ו- יצוא +0.37%, יכנסו למדד. הן פיבי והן יצוא, הינם תאגידי החזקה בנקאיים עפ"י חוק הבנקאות, באמצעותם מחזיקים בעלי השליטה, המשפחות בינו ושובל, בבנקים הבינ"ל וירושלים בהתאמה. מניות הציבור בשתי חברות אלו שמשמשות להחזקת מניות השליטה, מהווים דה פקטו החזקות ציבור בבנקים בשרשור."

- #יצוא

- #ירושלים

-

מתי המדד הבנקאי החדש אמור להיכנס

- קובקוב19

לתוקף?

-

לא ידוע לי (ללת)

- עידודו

-

כמה אתה חושב ירושלים/יצוא באמת

- סוקרטס888

יכולות לעלות בגלל זה?

-

וואלה אין לי מושג, נזרום 👍 (ללת)

- עידודו

-

ראיתי את זה וישר חשבתי עליך. אלוף (ללת)

- סוקרטס888

-

שבוע טוב, בנק י'ם בשיא כל הזמנים?

-

בעלי מניות המיעוט ביצוא נגד משפחת המייסדים

בעלי מניות המיעוט ביצוא נגד משפחת שובל: "ניהול כושל, הוצאות מנופחות וסידור עבודה לבן" בבקשה לתביעה ייצוגית נגד הדירקטורים מטעמה של יצוא, המחזיקה ב־86% מבנק ירושלים, נטען כי התנהלות משפחת שובל גרמה להפסד של 21 מיליון שקל לבעלי מניות המיעוט גולן חזני 07.12.20 "בשלוש השנים האחרונות נוהלה כנגד יצוא תביעה ייצוגית, שהסתיימה לפני כחודש בהסדר פשרה, שבו נקבע כי החברה 'תצמצם את הוצאותיה'. בפסק הדין מתחה השופטת רות רונן ביקורת על התנהלות החברה ומשפחת שובל. לדרישת בעלי מניות המיעוט והיועמ"ש, קבעה השופטת כי הסדר הפשרה לא מונע תביעות נוספות ולא חל על נזקי העבר." "תכליתו היחידה של מנגנון זה (הוצאות ומשכורות לבעלי העניין) היא לשרת את משפחת שובל ומקורביה. כנה שובל, בעלת השליטה, מבצעת עסקאות בעלי עניין מיותרות עם מקורביה וקרובי משפחתה ועושה שימוש בחברה ובנכסיה לצרכיה הפרטיים; זלמן שובל עשה שנים שימוש במשאבי החברה; וגדעון שובל, בנם, מנהל את החברה באופן כושל, אף שהוא לחלוטין אינו מתאים לכך. כפועל יוצא מניהולו הכושל, מחקה החברה עשרות מיליוני שקלים בהשקעות נדל"ן כושלות". הניהול הכושל מומחש בכך שאף שיצוא נהנתה בשנים האחרונות מדיבידנדים משמעותיים מבנק ירושלים בגובה עשרות מיליוני שקלים, בפועל מרביתם נוצלו על ידי המנגנון המנופח, ובעלי המניות כמעט ולא נהנו מדיבידנדים. כתוצאה, יצוא נסחרת בשליש מההון העצמי שלה, כ־209 מיליון שקל לעומת מעל־600 מיליון שקל הון." עד כאן לסיכום שלי בעלי מניות המיעוט מאוכזבים מאוד מהתנהלות חברת יצוא, בטח גם מתשואת המניה האפסית לאורך זמן לעומת רווחים והון עצמי שדווקא גדלים (הרווחים בסדר יציב אך ההון תופח לא רע) בכל אופן המשכורות לבעלי עניין דופקות והניהול? אז בפריגת לפחות סוחטים את התפוז, מה עושים ביצוא חוץ מלקבל את הרווחים מהאחזקה בבנק ירושלים? 🙇 לאחר תביעה ייצוגית של בעלי מניות המיעוט הוחלט על צימצום ההוצאות (כ6 מ' שח הוצאות הנהלה וכלליות לשנה), תוספת שלי- אף הוחלט לאחרונה על חלוקת כ80% מהדיב' שיחולק מבנק י'ם עוד דבר- האם תביעות יצוגיות מעין אלה והתייחסות לחוסר ביצועים בחברות בעלות תשואות כושלות כדוגמתה הם דבר רע שעובר על החברה? לטעמי לא בהכרח מכיוון שאנחנו כבר בשלב התוצאות ויתכן שמפה דברים ישתפרו (פחות הוצאות, יותר דיב') מי שזוכר מקרה דומה עם חברת צ צרפתי בעבר כשנכנס משקיע דומיננטי וביקש לנקות אורוות ב"חברה המשפחתית" (אגב באותה תקופה מניית צרפתי גאתה כתוצאה מהמהלכים)

- #יצוא

-

עידודו...יצוא עולה לאחרונה עם מחזור

- קובקוב19

עולה...אתה מחזיק?

-

זה מה שקורה כשקם משקיע אקטיבי (ללת)

- שנקר בעז

-

סקטור הלוגיסטיקה והשילוח מסכם את 20

- עידודו

שנת קורונה לא קלה גם לתחום- אבל אוברסיז מסכמת שנה לא רעה אם כי רבעון 4 חלש. ממן מסכמת שנה חלשה במיוחד עם סגירת תחום התעופה (ולמרות מבצע החיסונים שבלוגיסטיקה שלו השתתפה 🙇 ). יוצאת דופן היא חברת פרידנזון שמתגברת מזה שני רבעונים ומציגה תוצאות נאות, לטעמי בעיקר מתחום הקמעונאות דווקא כש'פרידנזון פתרונות' (חברה בת מחוזקת כ70%) מתפחת עסק יבוא מקביל צומח לא המלצה

-

בעלי מניות המיעוט ביצוא נגד משפחת המייסדים

בעלי מניות המיעוט ביצוא נגד משפחת שובל: "ניהול כושל, הוצאות מנופחות וסידור עבודה לבן" בבקשה לתביעה ייצוגית נגד הדירקטורים מטעמה של יצוא, המחזיקה ב־86% מבנק ירושלים, נטען כי התנהלות משפחת שובל גרמה להפסד של 21 מיליון שקל לבעלי מניות המיעוט גולן חזני 07.12.20 "בשלוש השנים האחרונות נוהלה כנגד יצוא תביעה ייצוגית, שהסתיימה לפני כחודש בהסדר פשרה, שבו נקבע כי החברה 'תצמצם את הוצאותיה'. בפסק הדין מתחה השופטת רות רונן ביקורת על התנהלות החברה ומשפחת שובל. לדרישת בעלי מניות המיעוט והיועמ"ש, קבעה השופטת כי הסדר הפשרה לא מונע תביעות נוספות ולא חל על נזקי העבר." "תכליתו היחידה של מנגנון זה (הוצאות ומשכורות לבעלי העניין) היא לשרת את משפחת שובל ומקורביה. כנה שובל, בעלת השליטה, מבצעת עסקאות בעלי עניין מיותרות עם מקורביה וקרובי משפחתה ועושה שימוש בחברה ובנכסיה לצרכיה הפרטיים; זלמן שובל עשה שנים שימוש במשאבי החברה; וגדעון שובל, בנם, מנהל את החברה באופן כושל, אף שהוא לחלוטין אינו מתאים לכך. כפועל יוצא מניהולו הכושל, מחקה החברה עשרות מיליוני שקלים בהשקעות נדל"ן כושלות". הניהול הכושל מומחש בכך שאף שיצוא נהנתה בשנים האחרונות מדיבידנדים משמעותיים מבנק ירושלים בגובה עשרות מיליוני שקלים, בפועל מרביתם נוצלו על ידי המנגנון המנופח, ובעלי המניות כמעט ולא נהנו מדיבידנדים. כתוצאה, יצוא נסחרת בשליש מההון העצמי שלה, כ־209 מיליון שקל לעומת מעל־600 מיליון שקל הון." עד כאן לסיכום שלי בעלי מניות המיעוט מאוכזבים מאוד מהתנהלות חברת יצוא, בטח גם מתשואת המניה האפסית לאורך זמן לעומת רווחים והון עצמי שדווקא גדלים (הרווחים בסדר יציב אך ההון תופח לא רע) בכל אופן המשכורות לבעלי עניין דופקות והניהול? אז בפריגת לפחות סוחטים את התפוז, מה עושים ביצוא חוץ מלקבל את הרווחים מהאחזקה בבנק ירושלים? 🙇 לאחר תביעה ייצוגית של בעלי מניות המיעוט הוחלט על צימצום ההוצאות (כ6 מ' שח הוצאות הנהלה וכלליות לשנה), תוספת שלי- אף הוחלט לאחרונה על חלוקת כ80% מהדיב' שיחולק מבנק י'ם עוד דבר- האם תביעות יצוגיות מעין אלה והתייחסות לחוסר ביצועים בחברות בעלות תשואות כושלות כדוגמתה הם דבר רע שעובר על החברה? לטעמי לא בהכרח מכיוון שאנחנו כבר בשלב התוצאות ויתכן שמפה דברים ישתפרו (פחות הוצאות, יותר דיב') מי שזוכר מקרה דומה עם חברת צ צרפתי בעבר כשנכנס משקיע דומיננטי וביקש לנקות אורוות ב"חברה המשפחתית" (אגב באותה תקופה מניית צרפתי גאתה כתוצאה מהמהלכים)

- #יצוא

-

בדיוק מה שדיברנו לפני כמה ימים

- GandalftheWhit

בכאלו אחוזי אחזקה אין עניין לחברה להיות ציבורית.

-

מעניין פעם ראשונה שאני רואה דבר

- זיו מ

כזה .....הלוואי ויצליחו

-

בוקר אור, יצוא ופרידנזון- הטכני מעניין? (ללת)

-

בנק י'ם מסכם את 2020

קודם מזל טוב הבנק חוגג הון עצמי של מליארד שח שזה נחמד הבנק מסכם שנה חריגה עם כ100 מ' הוצאות בגין הפסדי אשראי (לעומת כ36 מ' בדרך כלל)- שנת קורונה.. מאידך מאיץ מכירת אגודת תיקי משכנתאות לצד שלישי והרווח כ74 מ' (לעומת 59 אשתקד) מפצה על מחיקות האשראי סך הכל הרווח כ50 מ' (על ההון זה לא הכי מרשים כ5%) ניקח בחשבון שזו שנת קורונה ואשתקד למשל הבנק עם רווח של 86 מ' (או 88 ב2018) שווי השוק כרגע כ567 מ' (0.57 על ההון) וסך הכל בנק אחר שהיה במחירים דומים- אגוד קרץ למזרחי טפחות ומוזג לתוכה. יש לבנק מעין אופציה את חברת 'יצוא' שמחזיקה במניות, פרטים באגח ופונד' למעוניינים לא המלצה

- #יצוא

-

ולפי דוחות הבנק- חיזוי תוצאות ליצוא

- עידודו

חיזוי תוצאות למנית יצוא, ההימור שלי לגבי דוח Q4 שאוטוטו יוצא: אז ממוצע הוצאות החברה לרבעון הוא כ4 מ' שח פלוס מינוס. לאחרונה החברה גייסה כמעט 100 מ' שח באגח (ריבית שקלית של כ2.63%) שחלקו החליף אשראי בנקאי ומאידך החברה משאירה כ50 מ' שח להשקעה ולראשונה בQ3 הכנסות מימון של כמעט חצי מליון שח, לא מהותי אבל בכיוון הנכון. נשאר לחזות את ההכנסות-'חלק החברה ברווחי חברה מאוחדת' אז ריווחי בנק ירושלים לרבע הם כ16.4 מ' כ86% חלקה של יצוא= כ14.1 מ' מזה נוריד כ4 מ' הוצאות= סביבות ה10 מ' שח לQ4 רווח נקי, לא מבין לעומק אבל אני לא רואה שמשולם על זה מס (אולי בגלל התיפקוד כבעלים של בנק?) מעבר למס ששולם כבר בבנק י'ם אז 10 מ' שח רבעוני נראה אם החיזוי שלי יעבוד במציאות? על שווי של כ230 או קצת יותר (קצב לפי רבעון של כ40 לשנה) וסך הכל רווח של כ27 מ' שנתי למרות שנת קורונה מאתגרת (כשצפויה הקלה ב'ה לפי מצב המשק ל2021 ואולי אפילו המחיקות החריגות של הבנק ב2020 יחזרו לפחות חלקית ב2021?) עוד דבר שמחכה בחברה הוא הכרזת דיב' בבנק י'ם שראיתי שעדיין לא הוכרז כשלאחרונה יצוא הוציאו הבטחה לחלוקת כ80% ממנו לדיב' אצלם, התפתחות שיכולה לתרום גם היא. ............2020.......19.......18........17......2016 רווח נקי...27*......61.6....58.7....15.6.....31.7 .........להערכתי* שווי 235 מ'. הון 659 (להערכתי כאמור 669 בסיכום 2020) כפי שרואים התוצאות ל2019-18 הן מגוכחות ביחס לשווי השוק (התרגלנו שהשוק הישראלי בדרך כלל נותן למניות בסביבת הריביות כיום מכפילי רווח של כ10 פלוס מינוס) 2020 היא שנת קורונה ועדיין למכפיל 10 אפשר לעלות כמה אחוזים.. כדי להמשיך לחזות קדימה צריך להעריך את הריווחיות המייצגת של בנק י'ם בשנים רגילות, כרגע השוק מעריך את שווי הבנק בכמעט 600 מ' והייתי אומר שצפי לרווח של כ60 מ' שנתי? בחישוב מהיר (הכפלה ב0.86 הוא חלק החברה, מינוס- כ16 מ' הוצאות שנתיות בערך) יוצא משהו בסביבות ה35 מ' רווח שנתי ליצוא (בשנים יותר אגרסיביות כמו שראינו ב2018-19 הגיעה גם ל60 מ') בשווי של כ235 מ' אפשר להעריך לבד האם המניה קצת מוערכת בחסר או בתמחור הוגן. לא המלצה

- #יצוא

-

אבל,

- sasan

עם כל החשבונות שלך נכון, השאלה למה במשך עשרות שנים שגם לא חילקו דיוידנדים החברה לא הצליחה לאפס את החובות? לפי הפורמולות שלך מזמן היה צריך להיות חברה בלי חובות ורווחים טובים, עובדה! שכרגע יש להם כ-320 מיליון חובות ובכלל השאלה במה מתעסקת החברה הזו? אם השקיעו בהלוואות במניות ירושלים למה עד כה לא גמרו עם החובות? אם עסק לא היה מוצלח, למה לא מכרו מניות הבנק ולצאת מהחובות? הרי מדובר בתהליך של כמה עשורים שהיה מספיק זמן לשנות סטראטגיות ממש אנחנו מול חידה בחברה ציבורית לפי דעתי! בויקיפדיה בדקתי, כל הכבוד לבעל העיניין ומאחלים לו בריאות שלמה וחיים ארוכים עד 120 אבל הוא כבר בגיל יותר מ-90 ולפי דעתי בכל מצב חברה חייבת לעבור לניהול דור אחר בסך הכל מדובר בחברה ציבורית ולא פרטית תתקן אותי עם אני טועה.

-

ניהול חלש (ללת)

- עידודו

-

למה הם נסחרים בבורסה?

- GandalftheWhit

גם בנק ירושלים וגם חברת יצוא מוחזקת למעלה מ80% ע"י הבעלים. אין גיוסי אג"ח בהיקף רציני ביחס לשווי השוק. מה המטרה להתנהל כחברה בורסאית? לא רואה בזה ערך מוסף.

-

⬇

- עידודו

א' בנק י'ם גייס לא מזמן 400 מ' שח "אין גיוסי אג"ח בהיקף רציני ביחס לשווי השוק" אז יש.. ואגב בריבית שלילית (אמנם צמוד מדד) ושתיהן סך הכל נסחרות (כשיש מסחר במניות בכלל) במחיר נמוך ובחוסר עניין, למשקיע לטווח ארוך זה דווקא יכול להיות טוב ואם תהיה התעוררות בדיב' זה יכול רק להשתפר לטעמי

הצג עוד 4 תגובות

-

סקטור הבנקים פשוט נראה טוב

למרות עליות מכובדות מתחילת השנה.. בנק נוסף שקצת מתחבא לכלים הוא בנק ירושלים, בחרתי להחשף דרך האמא 'יצוא'. אגב טכנית לא רחוק מטריגר אופקי? 21140 בערך טכנית? עוד אגב מיטב דש בזום אתמול המליצו גם על הסקטור

- #יצוא

-

יצוא

- קובקוב19

יצוא בעצם מהווה הנחה על ההנחה שטמונה בבנק ירושלים... במידה ובנק ירושלים יגיע להון העצמי שלו וגם יצוא תגיע להון העצמי שלה ניתן לעשות תשואה של פי 6 על המחיר של יצוא היום... מעניין למה יצוא הנפיקה אגח? למה משמש אותה?

-

נראה לי שדובר על קניית בנק דקסיה

- עידודו

אבל לדעתי לא יצא לפועל, במציאות חלק מהכסף החליף אשראי בנקאי שנפרע וכ50 מ' נלקחו ל'השקעות' יתכן נוסטרו

-

בהחלט יש שם אפסייד נהדר

- Ys2019

במיוחד אחרי הדוחות שהתפרסמו השבוע ....

-

מיטב דש גם המליצו על סקטור הבנקים

- liron1006

לפני כחצי שנה וצדקו.

-

הסקטור עושה רושם שלא נפגע כמעט

- cooky

מהקורונה וממשיך להציג צמיחה יפה ולהתייעל עוד ועוד נכון לעכשיו נראה שההפחתות לחובות מסופקים שנדרשו לבצע היו שמרניות ביותר התחרות הגוברת מצד האון ליין לא מפחידה את הבנקים והם חוברים אליה בצורה יפה אין סיבה אמיתית שלא יחזורו למחירים טרום הקורונה חיובי על הבנקים כבר תקופה ארוכה

הצג עוד 4 תגובות

-

בנק ירושלים עם סיכום 2020

קודם מזל טוב הבנק חוגג הון עצמי של מליארד שח שזה נחמד הבנק מסכם שנה חריגה עם כ100 מ' הוצאות בגין הפסדי אשראי (לעומת כ36 מ' בדרך כלל)- שנת קורונה.. מאידך מאיץ מכירת אגודת תיקי משכנתאות לצד שלישי והרווח כ74 מ' (לעומת 59 אשתקד) מפצה על מחיקות האשראי סך הכל הרווח כ50 מ' (על ההון זה לא הכי מרשים כ5%) ניקח בחשבון שזו שנת קורונה ואשתקד למשל הבנק עם רווח של 86 מ' (או 88 ב2018) שווי השוק כרגע כ567 מ' (0.57 על ההון) וסך הכל בנק אחר שהיה במחירים דומים- אגוד קרץ למזרחי טפחות ומוזג לתוכה. יש לבנק מעין אופציה את חברת 'יצוא' שמחזיקה במניות, פרטים באגח ופונד' למעוניינים לא המלצה

- #יצוא

-

הבעיה בה שהיא דלת סחירות בעליל

- אתבש

עזוב שלצאת כמעט בלתי אפשרי, אפילו הכניסה קשה מאוד

-

הבטיחו להוציא

- עידודו

80% מהדיב של הבנק כדיבידנד, אם בנק י'ם יחלק משהו משמעותי היא תוכל להיות מנית דיב' נחמדה אגב ב2011 יצוא קיבלה כ21 מ' דיב' מיוחד מהבנק וכשחוגגים מילארד הון עצמי אולי יחלקו- או שלא לא המלצה

-

איפה קראת על הדיבידנד?

- אתבש

שהבטיחו 80%

-

אימוץ מדיניות חלוקת דיבידנד,תחלק 80 (ללת)

- עידודו

-

לא שמתי לב שאתה מדבר על יצוא

- אתבש

חשבתי שבנק ירושלים יחלק 80%... השאלה באמת כמה בנק ירושלים מחלק👍 אם נקח לדוגמא את שנת 2019 - בנק ירושלים חילק 20 מיליון שזה ייצא שיצוא תחלק ע"פ זה 13.8 מיליון = 6% דיבידנד תיקון: עכשיו שאני מסתכל- צריך להוריד מזה הוצאות הנהלה, מס וכו' בקיצור הרבה פחות ממה שכתבתי

הצג עוד תגובה אחת

-

למה המנייה הזאת ככ זולה?

-

אפשר לדעת איזה מנייה???????? (ללת)

- אקוש

-

יצוא...רשמתי בתגית (ללת)

- קובקוב19

-

השארת אותי עם הלשון בחוץ

- אקוש

אראה מחשב יותר מאוחר כדי להבין מה כתבת.....🌹

-

יצוא של מה???בנייד לא רואים... (ללת)

- אקוש

-

באפליקציה אין תגיות (ללת)

- סטוקבקיסט

הצג עוד תגובה אחת

-

-

שאלה למקצוענים

-

ממש לא מקצוען אבל מסכים איתך בגדול

- rtg1

מחזיק בשתיהן 👍

-

-

חלל כל איזור 1030-1050 מעניין להיפוך (ללת)

-

נלקחה חללית שער 1074 (ללת)

- סלגר2

-

מיצוע אני מבין ??!

- החלפתי כינוי

נקודה מעניינת למיצוע כזה, אישית ממתין בנקודה נמוכה בהרבה אבל זה רק בגלל ההיקף בו מושקע בה.

-

האם ניתן לעשות השוואה טכנית בין חלל

- קובקוב19

ליצוא? שתיהן פחות או יותר באותו שווי שוק. הראשונה מחזור ממוצע 1.2 מיליון השנייה מחזור ממוצע 13 אלף....אמנם היום פתחה במחזור חריג של 100אלף אך האם טכנית האחת טובה מהאחרת?

- #חלל תקשורת

- #יצוא

-

בגרף שלי זה יוצא עמוק יותר ..עד אזו

- 1חנוך

1000~ (בהתחשב גם בשיפוע ובזמן) אני מקווה שהסרט הזה לא יגיע לבתי הקולנוע 🙇

-

אולי יהיה היפוך ובגלל לחץ האופציות אבל

- האנליסט הסבלני

למה להעלים את האופקית המפורסמת מהגרף 🙇

הצג עוד 5 תגובות

-

-

חגיגת קניות בנובמבר? לא עבור שוק המזון: קיטון

של יותר מ-100 מיליון שקל במכירות ... אף שרשתות המזון הצטרפו למבצעים של חודש נובמבר, ענף מוצרי הצריכה רשם ירידה של 2.7% ביחס לחודש המקביל בשנה שעברה ... שני מוזס 08/12/2019 , 16:30

-

ברור כל חברה מורידה כמות משאירה

- bnbo

מחיר. לא קונים

-

בנק ירושלים מוכר לכלל נתח נוסף מ

- zsarit9

תיק המשכנתאות - ברווח של 26 מיליון שקל .. חברת הביטוח רוכשת 80% מתיק בשווי 325 מיליון שקל. בפברואר אשתקד מכר הבנק לעמיתי כלל ביטוח 50% מתיק משכנתאות בשווי 640 מיליון שקל. במאי השנה מכר 80% מתיק משכנתאות של 350 מיליון שקל לחברת הפניקס .. רחלי בינדמן 17:35 , 08.12.19

- #ירושלים

- #ישראמקו יהש

- #כלל עסקי ביטוח

-

חברה רווחית וזולה יחסית לשאר הבנקים (ללת)

- קובקוב19

-

כך תגלו אם הסיסמה שלכם דלפה 📝

- zsarit9

מיליארדי סיסמאות ושמות משתמש שנגנבו מסתובבים אי שם ברשת ובדארקנט. האם גם הפרטים שלכם חשופים? אפשר לבדוק זאת בקלות יובל מן 06.12.19 , 17:11

-

-

נראה כמו איסוף ביצוא

-

זה לא איסוף זאת תנועה

- דובי

במחזורים הערים של הימים האחרונים בקושי עובר שם כסף. הנייר דליל במסחר.....

-

כשרוב המחזור נקנה מהמוכרים...במילון

- קובקוב19

שלי זה איסוף...ונכון לא מחזורים של טבע אבל פחות מסוכן ממנה....😉

-

-

שנה טובה 🎈 כמה מניות לתש"ף

הסקטורים החזקים אשתקד היו הנדלן- קבלנים יזמים ומניב, בעיקר בגלל הריבית הנמוכה וסיום תוכנית למשתכן ובנוסף גם התחום החשמלי על גווניו וחישמוליו (עקב הציפיה להמשך הידוק רגולטרי בעולם לחישמול התחבורה וגם בלי זה הענף בריא וצומח) אז אפשר לדעתי להמשיך בקו הזה הלאה. לגבי מחזורי מסחר בהחלט יש לשקול כניסה כל אחד לפי טעמו כי הסוסים הרציניים של אשתקד התייקרו וחלקם הכפילו מחיר (חלק מהמניות דלות מסחר מסורתית ולכן נזנחו וקיבלנו מחיר נמוך כתוצאה מכך) בוני תיכון- שווי כ56 מ' הון כ112 מ' בונה כרגע את פרויקט גדרה (משתכן) שנמכר במהירות שיא של רבעון או 2- (היתרון המובהק של הפרויקטים לקבלן הוא מכירה מהירה) הפרויקט קטן יחסית בצפי לרווח של כ26 מ' כמדומני על הפרק היתרי בניה ל3 פרויקטי משתכן נוספים ומכירת מלאי קיים (צפי לרווח גולמי כ150 מ') ופרויקט רציני שמתקרב להיתר בניה הוא פרוייקט קרית אונו (עד כ220 מ' רווח גולמי צפוי, כ1056 יחידות דיור) פרויקט (מגה פרויקט יותר נכון) של התחדשות עירונית בקרית אונו (ליד קניון קרית אונו של אמות) הפרויקט מתפרש על חלק נכבד של רחוב לוי אשכול- הישג מרשים לחברה אחרי תקופה עייפה.. ועם האוכל בא התיאבון- החברה מנסה להבשיל פרו' פינוי בינוי נוספים וחושפת מו'מ לעד כ8000 יח'ד (הבשלה של פרויקט אחד נניח בגודל כ1000 יח'ד מדי פעם לפעם יכול לתת לחברה התעסקות לשנים קדימה..) החברה בהחלט לוקחת את התחום בכובד ראש כמנוע צמיחה עתידי.. אפולו פאוור- חברת הזנק בתחום היריעות הסולאריות, עם פיילוטים בכמה תחומים סולארים שאחד מהם עם CIEL הסולארית הצרפתית הבינלאומית ישנו שם שותף פעיל "ווסטאר" ומסתמן שהחבר'ה שם פתחו ארנק, מאמינים בפוטנציאל ומשקיעים בחברה שנמצאת בתחום לוהט- עד הבשלה למכירות רציתם גם קבלן נדלן למגורים וגם נדלן מניב? "ווי בוקס" עם פרויקטי דיור ובנוסף מפתחת זרוע מניבה תמיד רציתם להיות בעלים של בנק? "יצוא" האמא של בנק ירושליים נמצאת בשינת היפיפיה הנרדמת, אולי מתישהו תתעורר ובמיוחד אחרי גיוס כספים מוצלח בריבית נמוכה יש דיסקאונט יפה על ההון והיא סך הכל בעלים של בנק ירושלים שנהנה משוק המשכנתאות הישראלי. אז אתם רוצים גם קצת מהתחום הביטחוני? "אימקו" חברה סולידית עם חוב צנוע ואולי גם חוזרת לפסי ריווחיות אחרי ניקוי אורוות שעברה ובמחיר שנשחט (דובדבן קטן- 3 מפעלים שרשומים בעלות נמוכה) לא המלצה והמניות דלות מסחר ולא מתאימות לכל משקיע

- #אימקו

- #אפולו פאוור

- #וויי בוקס

- #יצוא

-

שנה טובה 🎈 כמה מניות לתש"ף

הסקטורים החזקים אשתקד היו הנדלן- קבלנים יזמים ומניב, בעיקר בגלל הריבית הנמוכה וסיום תוכנית למשתכן ובנוסף גם התחום החשמלי על גווניו וחישמוליו (עקב הציפיה להמשך הידוק רגולטרי בעולם לחישמול התחבורה וגם בלי זה הענף בריא וצומח) אז אפשר לדעתי להמשיך בקו הזה הלאה. לגבי מחזורי מסחר בהחלט יש לשקול כניסה כל אחד לפי טעמו כי הסוסים הרציניים של אשתקד התייקרו וחלקם הכפילו מחיר (חלק מהמניות דלות מסחר מסורתית ולכן נזנחו וקיבלנו מחיר נמוך כתוצאה מכך) בוני תיכון- שווי כ56 מ' הון כ112 מ' בונה כרגע את פרויקט גדרה (משתכן) שנמכר במהירות שיא של רבעון או 2- (היתרון המובהק של הפרויקטים לקבלן הוא מכירה מהירה) הפרויקט קטן יחסית בצפי לרווח של כ26 מ' כמדומני על הפרק היתרי בניה ל3 פרויקטי משתכן נוספים ומכירת מלאי קיים (צפי לרווח גולמי כ150 מ') ופרויקט רציני שמתקרב להיתר בניה הוא פרוייקט קרית אונו (עד כ220 מ' רווח גולמי צפוי, כ1056 יחידות דיור) פרויקט (מגה פרויקט יותר נכון) של התחדשות עירונית בקרית אונו (ליד קניון קרית אונו של אמות) הפרויקט מתפרש על חלק נכבד של רחוב לוי אשכול- הישג מרשים לחברה אחרי תקופה עייפה.. ועם האוכל בא התיאבון- החברה מנסה להבשיל פרו' פינוי בינוי נוספים וחושפת מו'מ לעד כ8000 יח'ד (הבשלה של פרויקט אחד נניח בגודל כ1000 יח'ד מדי פעם לפעם יכול לתת לחברה התעסקות לשנים קדימה..) החברה בהחלט לוקחת את התחום בכובד ראש כמנוע צמיחה עתידי.. אפולו פאוור- חברת הזנק בתחום היריעות הסולאריות, עם פיילוטים בכמה תחומים סולארים שאחד מהם עם CIEL הסולארית הצרפתית הבינלאומית ישנו שם שותף פעיל "ווסטאר" ומסתמן שהחבר'ה שם פתחו ארנק, מאמינים בפוטנציאל ומשקיעים בחברה שנמצאת בתחום לוהט- עד הבשלה למכירות רציתם גם קבלן נדלן למגורים וגם נדלן מניב? "ווי בוקס" עם פרויקטי דיור ובנוסף מפתחת זרוע מניבה תמיד רציתם להיות בעלים של בנק? "יצוא" האמא של בנק ירושליים נמצאת בשינת היפיפיה הנרדמת, אולי מתישהו תתעורר ובמיוחד אחרי גיוס כספים מוצלח בריבית נמוכה יש דיסקאונט יפה על ההון והיא סך הכל בעלים של בנק ירושלים שנהנה משוק המשכנתאות הישראלי. אז אתם רוצים גם קצת מהתחום הביטחוני? "אימקו" חברה סולידית עם חוב צנוע ואולי גם חוזרת לפסי ריווחיות אחרי ניקוי אורוות שעברה ובמחיר שנשחט (דובדבן קטן- 3 מפעלים שרשומים בעלות נמוכה) לא המלצה והמניות דלות מסחר ולא מתאימות לכל משקיע

- #אימקו

- #אפולו פאוור

- #וויי בוקס

- #יצוא

-

אפולו? באמת? מי כתב את זה?

- קורא-בעיתון

זה החברה עם כריית הביטקויין עם יריעות סלולריות והם היו בחקירת הרשות על חשד להונאה (לא יודע עם הסתיימה כבר). מנייה 🐎

-

תודה, מאוד מעניין 👍

- rtg1

אני אישית מאוד אוהב לקרוא על מניות שפחות נמצאות בפוקוס. במקרה גם קניתי היום את אחת המניות שהזכרת.

-

מה אומר על הטנדרים של ריביאן

- שילקה

קראתי שאמזון רוצה להזמין 100000 במכה....

-

אמזון בעלי מניות שם

- עידודו

וזו הבעת אמון במידה ויבשיל לרכבים באמת על הכביש ריביאן חברה מעניינת עם קונספט של 4 מנועים לטנדר (כ800 כ"ס) צריך שם המון סוללות כדי שבאמת העסק יבשיל, אולי בשיתוף סיני.. 👍

-

שנחאי תחרים משאיות ואוטובוסי דיזל

- עידודו

החל מ2022 למרות שלא מדובר על כלל הנסועה והרכבים הפרטיים עדיין המספר המועט של הרכבים הכבדים והמסחריים אחראי על כמות מכובדת של צריכת דלקים וזיהום אויר כבר ב2022 שנחאי תחרים כניסה ובכך תרים את איכות האויר והחיים של התושבים בעיר

הצג עוד תגובה אחת

-

יצוא

מישהו שם לב למאבק המיעוט בבעלי השליטה בחברת יצוא? יש דרישה לחלק את מניות בנק ירושלים כדיבידנד בעין, בנוסף יש הליכים משפטיים כנגד החברה ע"י בעל מניות מיעוט בגין משיכת משכורות והוצאות מיותרות של בעלי השליטה משפחת שובל. הבנתי שימונה מומחה מטעם בית משפט שיבדוק את סבירות הוצאות ההנהלה ביחס לפעילות היחידה של החברה (החזקת מניות בנק ירושלים). יש תובנות נוספות? מחזיק😒

- #יצוא

-

הגישו נגדם תביעה לפני שנה וחצי

- shaul_yahalom

אולם המגישים ביטלו את התביעה לאחר חצי שנה (למרות שהטענות היו מוצדקות לחלוטין לדעתי), להבנתי לאחר שיצוא התחייבה להקטין את הוצאות המטה. בשבע השנים האחרונות לא בוצעה אף פעולה חיובית לקידום עסקי החברה ע"י הנהלת ייצוא (או שלילית או כלשהי), אבל זלמן שובל עדיין מקבל מימון לנהג אישי. האם היו התפתחויות נוספות מאז?

-

יש בעל מניות מיעוט

- קרמר

שמנהל תביעה נגדם בימים אלו, הבנתי שהשופטת תמנה מומחה חיצוני לבדוק את טענותיו בדבר עושק המיעוט. בנוסף היו התפתחויות שבוע שעבר, בדבר דרישות של בעלי מניות -ראה את הקישור