בזן

185.50 5.1%+

-

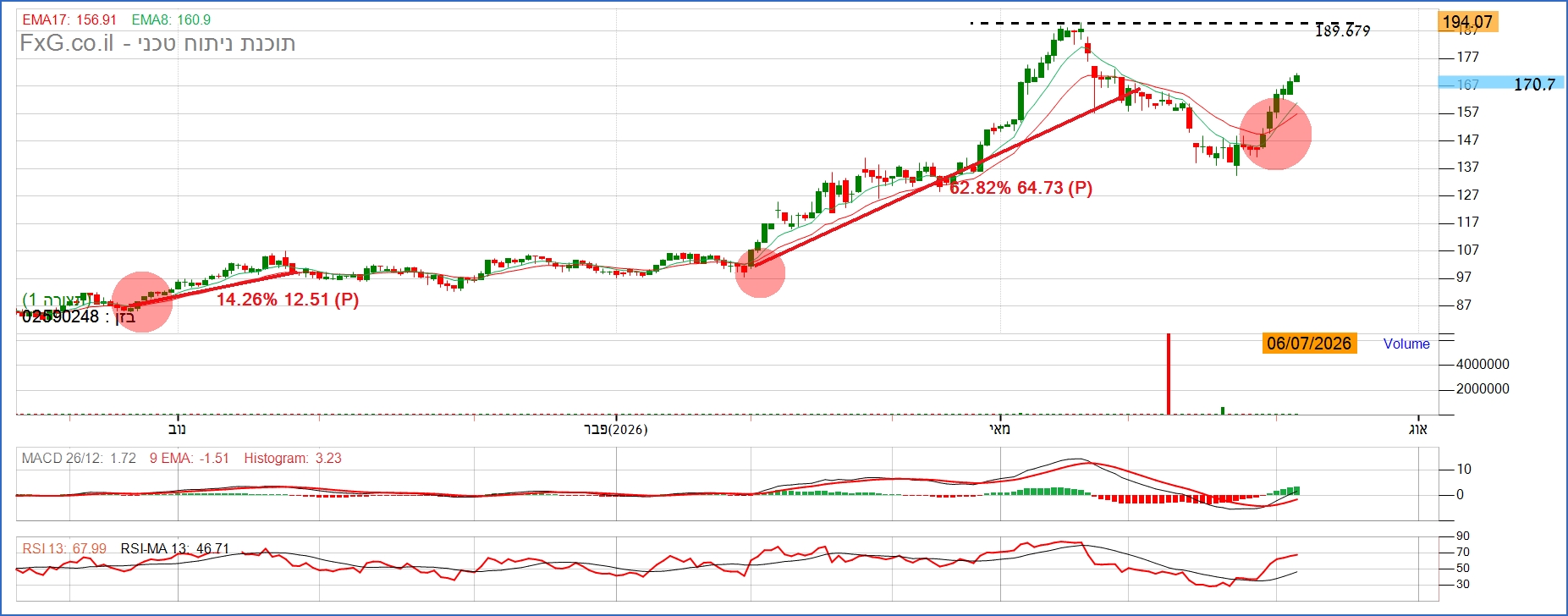

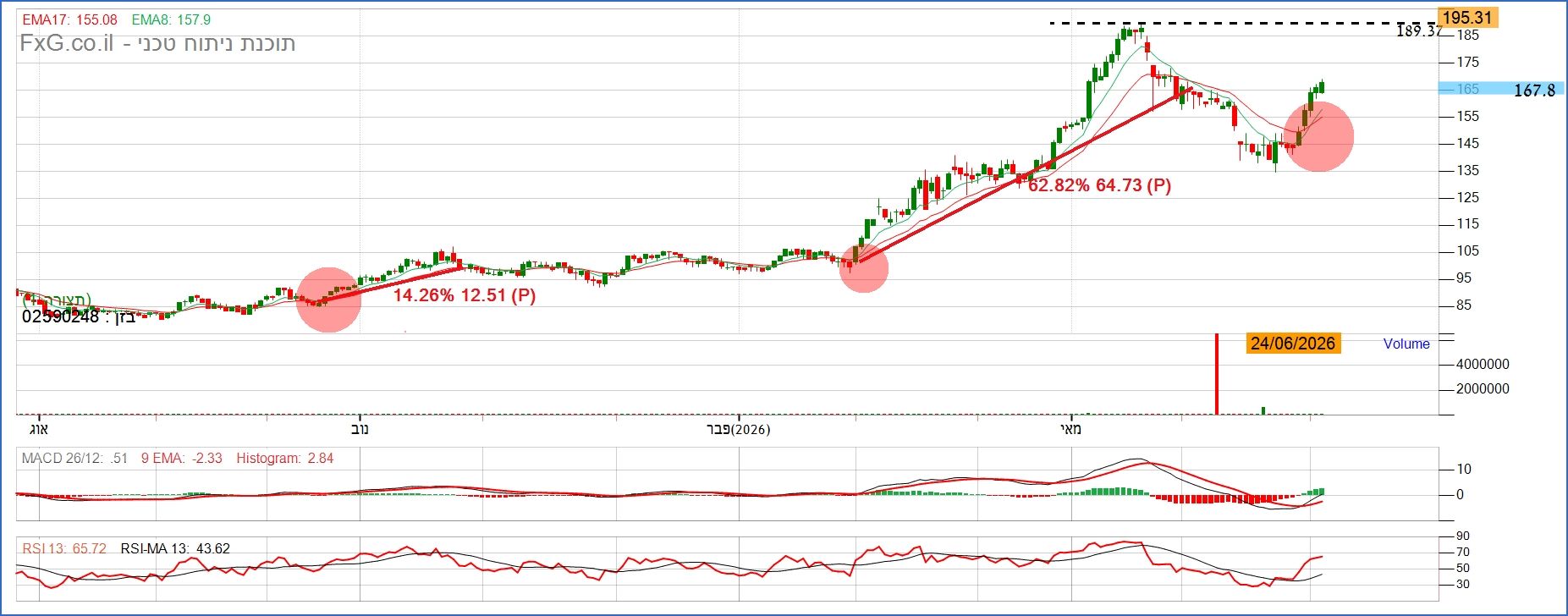

תבנית ספל וידית עוצמתית בבזן ובפטרוכימיים

המרווחים אש אש. נראה שבזן ממש בתקופה הכי טובה שהיתה לה אי פעם ונראה לי שפטרוכימיים הולכים להיות מאוד מרוצים בשנה הקרובה. השאלה שלי מה לדעתכם הגג של בזן מבחינה טכנית?

- #בזן

-

מרווחי הזיקוק ממשיכים לעלות

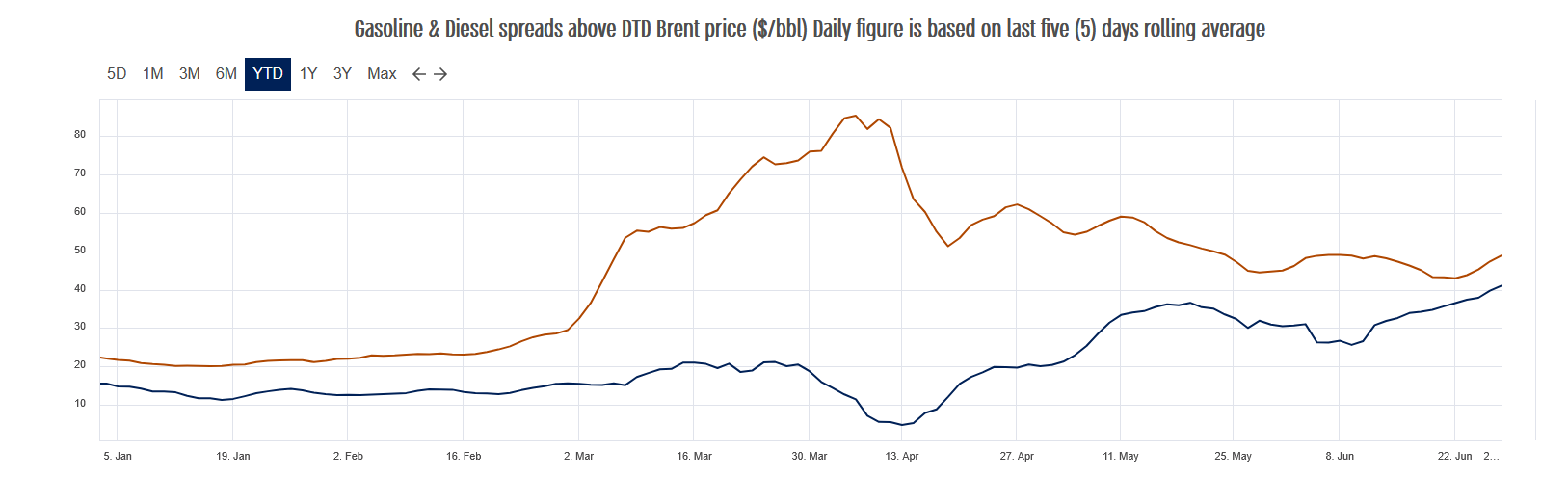

כבר שבועיים של עליות רצופות. מרווחי סולר - מעל 60 דולר מרווחי בנזין - 48 דולר מרווחי הבנזין כנראה ישארו גבוהים עד סוף הקיץ. בסולר יש פשוט מחסור.

- #בזן

- #בית זיקוק אשדוד

-

בזן ממשיכה במומנטום (ללת)

-

בזן (ללת)

-

מניית בזן ממשיכה לעלות

-

חוזים עתידים למרווחי זיקוק ליולי -ספטמבר 40-45

פי 3 ממרווח ממוצע בזיקוק לבנזין שבד"כ נע 10-20 ברבעונים ממוצעים וזה מצביע מה השוק בעולם חושב על המרווח לרבעון 3 . בזן נהנת מהבטחת מרווח בכל תחילת חודש עקב קיבוע מחיר ע"י משרד האנרגיה. מרווח ממוצע 5 ימים נכון לאתמול עומד על 43 ומגמת עליה . מסקנה רבעון 3 חזק לא פחות מרבעון 2 ...לגבי רבעון 4 הצפי של השוק בחוזים עתידים מגלם מרווחים 35-38 כלומר רק 10-15 אחוז פחות אבל פי 2-2.5 יותר ממרוחים ממוצעים בשנים ממוצעות ... התוצאה -חברות הזיקוק החלו במהלך מכין עד לפרסום הדוח באמצע אוגוסט ...יעד המניה שיא אחרון כרגע 190 כ 25 אחוז עליה .

- #בזן

-

פטרוכימים

- המתעניין

מחקו עוד 8 מיליון ע.נ אגח י

-

שם עשו תרגיל מארץ התרגילים

- David123

יש להם בקופה עוד כ 40 מיליון שח ..אחרי הקניות האחרונות אבל זה לא המטרה . עדי פדרמן יודע שבזן תטוס אחרי הדוח וזה יקפיץ את פטרוכימיים למעלה במינוף פי 2 ...אז הדיבידנד שיגיע ילך לפדיון מוקדם של אגח ט כ 15 מיליון ואחרי זה י , רק מה י יש הטבה נדחית שקשורה למחיר בזן . והוא רוצה להעיף את החוב ולהשאיר רק את הטבה הנדחית ליולי 2027 וככה מחיר המניה יהיה משוחרר משעיבודים ומשקולות ....זה עבר מול הנאמנן והתקנון שונה בהתאם .

- #בזן

- #פטרוכימיים

-

אכן

- המתעניין

בבזן נערכו לדיבידנד גדול ובפטרוכימיים לפידיון של אגח י. בחברות האלו עד שזה לא קורה,הכל אפשרי לטוב או לרע.

-

גם חודש יולי יהיה נהדר לבזן

מרווח זיקוק דיזל - 45 דולר מרווח זיקוק בנזין - 40 דולר כמעט כמו למכור שבבי זכרון לדאטא סנטרס .... EBITDA חודשי מזיקוק בלבד של 70-80 מליון דולר!

- #בזן

-

כתבת כאילו יוני היה טוב (ללת)

- LIGHT

-

נכון

- yakov7

הרבעון השני כולו היה מצוין. EBITDA של 190-240 מליון דולר מזיקוק בלבד. יכולים להיות רווחים / הפסדים בגלל הפרשי עיתוי / מחירי מלאי אבל זה חסר משמעות בטווח הארוך.

- #בזן

-

גם חודש יולי יהיה נהדר לבזן

מרווח זיקוק דיזל - 45 דולר מרווח זיקוק בנזין - 40 דולר כמעט כמו למכור שבבי זכרון לדאטא סנטרס .... EBITDA חודשי מזיקוק בלבד של 70-80 מליון דולר!

- #בזן

-

יש קונה גדול בירוקות אצלנו (ללת)

-

בעיקר בגדולות, ירוקות קטנות ככה ככה (ללת)

- maxim2222

-

בדיוק לפני חצי שעה מכרתי את כולן

- zaxscdvfbg

חוץ מהקרן המתחדשת שנשארה .. באסה חח אבל לפחות מי שבפנים עדיין ירוויח :)

-

מה עוד חוץ מפינרג'י? (ללת)

- נחצא

-

התכוונתי לגדולות..תיקנו יפה 3-4 אחו (ללת)

- הדר

-

בזן נחשבת ירוקה? |8| על המסך כן

- David123

תראה אם הירידה 134 מתאימה לכניעה? והתנעת סטייה שורית ? עושה רושם שכן , ירדה במחזור זעום ועולה במחזורים יפים ...סימן שחזרו לאיסוף.

- #בזן

הצג עוד תגובה אחת

-

-

מה המוסדיים רואים שסוחרים קטנים לא רואים ?

מה המוסדיים רואים שסוחרים קטנים לא רואים ? מניה נסחרת במשך כל היום במחזור של 1.45 מיליון נקוב במסחר השוטף כמעט ללא שינוי מחיר, בנעילה המחזור קופץ בעוד 4.8 מיליון ומחיר שיא יומי (עליה של 1.5 אחוז) זה קרה במסחר היום . ברור שה4.8 מיליון נקוב זה כסף מוסדי ולא סוחרים קטנים על כך אין וויכוח. לרוב גם בימי שישי המוסדיים לא נכנסים למסחר למעט נעילה או פתיחה. האם זאת ספיגת היצע או איסוף ? ברור שאיסוף ...במחזור נעילה (לפני סיום המסחר) היה מחיר 147 אולם רק 3.2 מיליון נקוב ולזה הצטרפו מוכרים נוספים שהעלו למחזור של 4.8 מיליון . אם עד עכשיו טרם ניחשתם, אז מדובר במניית בתי זיקוק , חברת האם שלה פטרוכימים היא שינתה את תנאי שטר נאמנות של אגח י ב 18.6.2026 , כך שמאפשר לבצע פדיון חלקי מבלי לשלם את ה"הטבה המיוחדת " של 100-150 מיליון שח שתלויה ביחס ישיר למחיר בבזן....ותבוצע רק במועד מקורי של הפדיון ביולי 2027 . (הטבה מיוחדת נועדה לפצות את מחזיקי אגח י בהסדר החוב ב 2022 – כאשר מחיר בזן עולה מעל 135 18 אחוז מהפרש הזה הולכים לבעלי החוב) נשאלת השאלה מי הנהנה העקרי מהמהלך ? כמובן עדי פלדמן – הוא זה שהציע את השינוי ויזם ודחף אותו ... מי יושב בדירקטוריון של בזן ? מי רואה : 1. שבזן מנהלת מודלים יומיים למרווחים 2. שבזן מבצעת חיזוי EBITDA על בסיס מרווחים בפועל 3. שבזן מעדכנת את הדירקטוריון באופן שוטף על ביצועי הרבעון.... עדי פלדמן יושב בדירקטריון בבזן , אז למה לבצע מהלך כזה בשטר הנאמנות של פדיון חלקי ? רק מסקנה אחת מובילה לכך . יש סיכוי שהדיבידנד הקרוב שיגיע מבזן יאפשר מחיקת רוב אגח י +ט ואז זה מעמיד את עדי פלדמן ביתרון מובהק מול בעלי האגח, כי הוא מחזיקי הלוואה נחותה של 100 מיליון שניתנת להמרה להון תמורת 33.3 מיליון מניות פטרוכימים . שווי האגח ט+י כ 270-280 מיליון שח . מה שמקרב אותנו למסקנה שיש כוונה לחלוקה דיבידנד שמן של מיליארד שח ,רבע ממנו מספיק לפדות את האגח ואז משתלם לעדי להפוך הלוואה המירה למניות. כל זה בוצע בהמשך לביטול ע.נ. של אחד שח למניה בבזן והמוסדיים רואים וקוראים במאיה ומנתחים משמעויות ....מה שנותר לנו זה להביט לעקוב ולפעול נכון . בהצלחה למחזיקים . היום החל מהלך העליות בבזן לדעתי שימשך עד לדוח הקרוב שיפורסם סביב ה 12.8.2026 ...

-

היה עדכון במלא מניות בנעילה (ללת)

- הדר

-

העדכון שם היה הזרמה של 800 אלף נקוב

- David123

הכניסה המוסדית הייתה 3.96 מיליון לדעתי וזה גם מופיע במערכת מסחר בשני מנות במחזור הנעילה. כן ראיתי הזרמה גדולה בנעילה בעיקר בבנקים של 2-3 מיליון נקוב. אבל זה לא פי 3 ממחזור יומי בשלב נעילה. וזאת הכוונה שלי ...

-

במלא מניות 125 היה ביקושים גדולים

- הדר

לכן אני חושב שזה קשור לעדכון. נראה בשבוע הבא אם תהיה המשכיות.

-

אשמח להסבר מדוע בעלי השליטה עדיין שם.

- ATUK19

ממש לא בקיא כמוך בפרטים הקטנים. רק מקומם שיש חברה שלא עומדת בפירעון אגח ובעל השליטה לא עף. למה המוסדיים לא לקחו לו את בזן מזמן? האם זה בגלל שמסובך להחליף בעל שליטה במפעל אסטרטגי? עדיף פושט רגל שלא יודע לנהל?

- #בזן

-

הסדר חוב היה מול פטרוכימים

- David123

הם איבדו את רוב המניות שלהם בשליטה, ואז היה צריך להזרים 100 מיליון שח שיפצה את בעלי החוב. כשמחיר מניית פטרוכימים היה באזור ה 140-170 תמורת 33.3 מיליון מניות להמרה רק ככה עדי פלדמן חזר לשלוט בחברה ...יתר בעלי העניין נכנסו דרך האגח קנו אגח במחיר 30-40 אגורות לשקל וזכו בחלק מהמניות . ג'רמי בלאנק למשל דרש מניות בזן במקום פטרוכימים והוא מקבל אחזקה ישירה...ג'רמי בלאנק הוא אדריכל ההסדר הקודם וחלק מהאחרון ודאג לבעלי אגח מול בעלי העניין ... עכשיו לגבי ניהול חברה , אין הרבה מה לנהל כאן , זאת חברת אחזקות שמחזיקה במניות בזן ונכנסה לשליטה באמצעות גיוס חוב ומינוף. ואם לא מגיע דיבדידנד מבזן אין לה הכנסות לשלם חוב. אגב רוב החוב מהסדר 2022 כבר שולם ונפדה וביצעו גיוס חוב לסדרה י"א למיחזור חוב בכיר קודם שהיה גם עם בטחונות שעבוד.

- #בזן

-

-

בעקבות ההסכם המתגבש: האם סין תצית מחדש את משבר האינפלציה העולמי?

ההסכם הראשוני בין ארה"ב לאיראן לפתיחת מצר הורמוז מביא איתו אנחת רווחה לשווקים, אך אנליסטים מזהירים: חזרתה של סין לרכישות נפט מאסיביות עלולה לגרור זינוק מחודש באינפלציה

בעקבות ההסכם המתגבש: האם סין תצית מחדש את משבר האינפלציה העולמי?

-

זאת בדיוק התובנה מאמצע מאי שהעליתי כאן

- David123

מה שיקרה זה מחירי הסולר והבנזין יורדים מעט פחות מהנפט ולכן המרווחים והרווח של בתי זיקוק רק יעלו ואפילו יהיו גדולים יותר מאשר בשיא המשבר. למה וכיצד ? להלן ההסבר... מעלה קטע מהקישור שרלוונטי : "צריך לזכור שהמלאים של הנפט במאגרי החירום הם במחסור של מיליארד חביות בכל העולם מה שאומר שמייד כשהמחיר יורד לאזור זה נכנסים ביקושים של 4-5 מיליון חביות ליום שמעלים את המחיר חזרה. נקודה נוספת מחירי התזקיקים ירדו בהדרגה וכשמירי הבנזין ירדו הצרכן האמריקאי והאירופאי שהורידו ביקושים של 6-8 מיליון חביות ליום יחזרו , כך שהביקושים בקיץ כבר יהיו גבוהים יותר ורוב הירידה שנראה בהתחלה תחזור לעלות בתזקיקים בעיקר וכבר ביולי נראה חזרה מרווחים גבוהים אולי אף גבוהים יותר ממה שהיה במאי מבחינת התזקיקים."

-

כלומר רואה את בזן ופטרוכימיים

- Safoka

אטרקטיביים כרגע לא כך? *כמובן לא כהמלצה, מעניינת דעתך כמישהו שהתרשמתי מכתיבתו מיכולת הסקת המסקנות שלו.

-

בזן ופטרוכימיים מאוד אטרקטיבים

- David123

לא רק כרגע גם לרבעון הבא וכנראה לחצי השנה הקרובה. שים לב שמרווחי הסולר בירידות הנפט עוברים את ה 50 והבנזין עובר את 35 וזה כשהנפט יורד מוזיל את העלויות והמרווח גדל. בנוסף מה שגרם להגדלת ההון החוזר יורד (וזה עלויות הנפט הגולמי ) ומשחרר מזומן מהתזרים . הדוח של רבעון 2 חשוב בעיקר לפטרוכימיים כי הוא מאפשר פדיון אגח בכיר ט וחלק גדול מאגח י . מה שעשוי לשחרר חלק גדול מעול השעבוד של המניות בזן בפטרוכימיים ולהוריד את הדיסקאונט מ- 30 אחוז ל- 10 . הערכה שלי טכנית ופונדמנטלית בזן תעלה ל 235 בסמוך לפרסום דוח רבעון 2 וגם פטרוכימיים בהתאמה ל 650-700 .

- #בזן

- #פטרוכימיים

-

תודה רבה על ההשקעה בתגובה שלך 🌹 (ללת)

- Safoka

-

איך הם לא פולשים לטייוואן זה מה שלא מובן

- אביהו1245

הרי הם רואים את טראמפ ומבינים שהוא יסתום את הפה ולו שהשוק יישאר ירוק יבואו יעמיסו פוטים על הכול יפלשו , יסגרו את כל הפוטים טראמפ יגיד להם "נו נו נו" יטיל עליהם עונש ואחרי דקה יגיד להם תתחייבו שלא תפלשו יותר לאף מדינה ואני אסיר ממכם את העונש (כן זה היה בציניות כמו הורמוז ,אלליי לי אלליי)

הצג עוד 6 תגובות

-

-

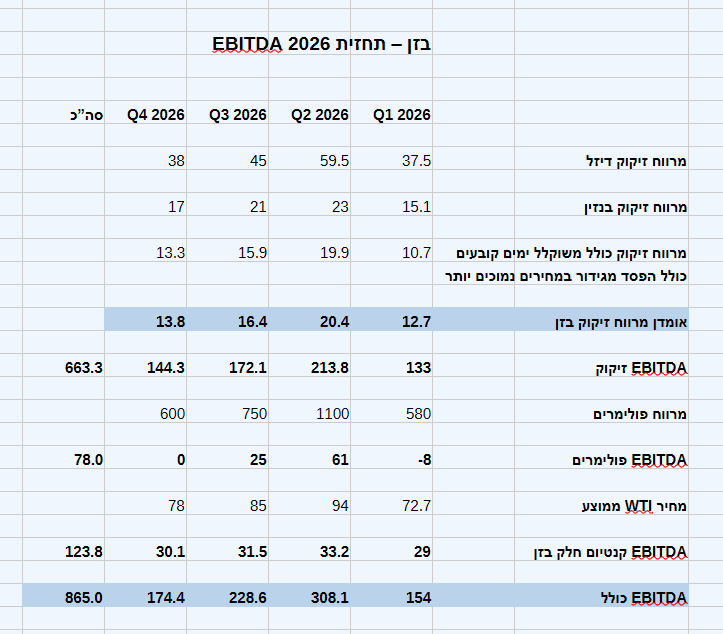

בזן - תחזית EBITDA לשנת 2026

אני מצרף את התחזית שלי לאביטדא של בזן לשנת 2026. רבעון ראשון כבר פורסם. רבעון שני ידוע בוודאות גבוהה. כמה נקודות חשובות: 1 - הנחתי התייצבות גיאופוליטית וירידה הדרגתית במרווחי הזיקוק בהמשך השנה. בפועל - מרווחי הזיקוק יכולים להיות משמעותית יותר גבוהים. 2 - לגבי פולימרים - מתבסס על נתוני מרווחים משיחת הועידה. רבעון שני צפוי להיות חזק מאד. הנחתי ירידה משמעותית במרווחים בהמשך השנה. כאן קשה יותר לצפות מה יקרה. 3 - קנטיום - הנחתי ירידה הדרגתית במחירי WTI. התוצאה היא שצפוי אביטדא של 865 מליון דולר השנה! צריך גם להבין שהסיכוי שיהיה גבוה יותר גדול מהסיכון שיהיה נמוך יותר. את הרווח הנקי יותר קשה לאמוד. להערכתי בין 400-500 מליון דולר. דיבידנד שנתי כולל של לפחות 200 מליון דולר. תשאלו בכמה בזן נסחרת? בערך 1.3 מיליארד דולר. מכפיל אביטדא של 1.5. תקנו אותי אם אתם מוצאים טעויות.

- #בזן

-

חתימת הסכם = מלכוד מלאים

- emet

מחיר הנפט תגרור ירידה מיידית וחדה במחירי הדלקים (בנזין ודיזל) בעולם, בעוד שחברות ייצור הדלקים (בתי הזיקוק) ייקלעו למשבר רווחיות זמני ("מלכוד מלאים") .כך ישפיע המהלך על בתי הזיקוק ודרכי התמודדותם: האפקט המיידי: הפסדי מלאי (Inventory Losses)מלכוד המחיר בטווח הקצר: בתי זיקוק רוכשים נפט גולמי שבועות או חודשים מראש. חברות שקנו נפט בשיא המחיר (למשל, סביב 100-150 לחבית במהלך חסימת מצר הורמוז) ייאלצו למכור את הדלק המזוקק במחיר השוק החדש והנמוך. מחיקת שווי מוצרים: פער זה יוביל להפסדי הון מיידיים בדוחות הכספיים של הרבעון הנוכלי והבא .

-

בזן - תחזית EBITDA לשנת 2026

אני מצרף את התחזית שלי לאביטדא של בזן לשנת 2026. רבעון ראשון כבר פורסם. רבעון שני ידוע בוודאות גבוהה. כמה נקודות חשובות: 1 - הנחתי התייצבות גיאופוליטית וירידה הדרגתית במרווחי הזיקוק בהמשך השנה. בפועל - מרווחי הזיקוק יכולים להיות משמעותית יותר גבוהים. 2 - לגבי פולימרים - מתבסס על נתוני מרווחים משיחת הועידה. רבעון שני צפוי להיות חזק מאד. הנחתי ירידה משמעותית במרווחים בהמשך השנה. כאן קשה יותר לצפות מה יקרה. 3 - קנטיום - הנחתי ירידה הדרגתית במחירי WTI. התוצאה היא שצפוי אביטדא של 865 מליון דולר השנה! צריך גם להבין שהסיכוי שיהיה גבוה יותר גדול מהסיכון שיהיה נמוך יותר. את הרווח הנקי יותר קשה לאמוד. להערכתי בין 400-500 מליון דולר. דיבידנד שנתי כולל של לפחות 200 מליון דולר. תשאלו בכמה בזן נסחרת? בערך 1.3 מיליארד דולר. מכפיל אביטדא של 1.5. תקנו אותי אם אתם מוצאים טעויות.

- #בזן

-

הורדת הריבית ואפשרות להסכם הטיסו את הבורסה לשיא: מדד ת”א 35 זינק ב-3%

מדד ת"א 125 עלה ב-3.22%, מדד ת"א 35 רשם עלייה של 3.06% ומדד ת"א 90 התחזק ב-3.6%; בלטו בירידות מדד ת"א נפט וגז שירד ב-2.56% ומדד ת"א ביטחוניות שהשיל 1.55%

- #בזן

- #דלק קבוצה

- #דלק רכב

- #טאואר

- #עין שלישית

- #נפטא

- #קמטק

הורדת הריבית ואפשרות להסכם הטיסו את הבורסה לשיא: מדד ת”א 35 זינק ב-3%

-

איזה שחיטה בפטרוכימים.

הייתה איזה הודעה מהותית שככה נחתכת? האמת עלתה המון בחודשיים האחרונים ממה שאני זוכר.

-

היא נגזרת של בזן ובזן חוטפת בגלל הסכם

- הדר

-

תסתכל בזן, בז"א ושאר מניות הקשורות לנפט (ללת)

- 1חנוך

-

נתנו T.P פגז אחרי הדוח במיוחד בבזן

- אביהו1245

לא הבנתי איך לא שחטו כבר באותו יום אחרי הדוח

-

מי שמסתכל על הדוח חשבונאית ולא כלכל

- David123

כלכלית אז היה חלש, אבל עובדית כלכלית היה תזרים גדול שנספג בהון חוזר ורואים את זה במצגת ולכן לא ירדה בגלל הדוח -22 מיליון ע.נ. לא טועים ...

-

השחיטה היום בגלל ההסכם וקריסת הנפט

- הדר

הדוח החלש לא מוסיף.

הצג עוד תגובה אחת

-

-

התייחסות ותובנות מהדוח, שיחת וועידה והסכם הפסקת א

התייחסות ותובנות מהדוח לרבעון 1 בזן , שיחת וועידה והשלכות הסכם הפסקת אש . דוח רבעון 1 אצלי הראה רווח לעומת הפסד חשבונאי כפי שנמסר ביום הדוח והטעויות שלי נבעו בעיקר מהצגה "חשבונאית" לא נכונה בפורמט ישן ולא IFRS. מאחר והטעויות לא נבעו תחשיב כלכלי מוטעה המניה הגיבה בירידה של 4.6 אחוז וזה בעיקר מהאכזבה על אי תשלום דיבידנד שניגע בו בהמשך. החישובים הכלכליים שלי, היו נכונים אם כי חלקם נוטרלו, או שויכו לסעיף אחר ונדחו בדוח מבחינת ההכרה החשבונאית בו- אשמח להתייחסות של "המתעניין, גלגלצ יעקב" וכל מי שבעניין וכותב עניינית . הרווח הגלום בדוח לא נעלם, התזרים שהופק עדיין נמצא בבזן ולראיה גם אחרי ריצה של 90 אחוז בחודשיים וחצי המימוש ביום הדוח היה מינורי יחסית . לפני שאפרט את הנקודות והתובנות מהדוח שלי, יתייחס קודם לשיחת הוועידה כי חלק גדול מהשיחה נסב סביב זה : מרווח בזן 12.7 נמוך נובע מניצול נמוך עקב הדממות חירום בפגיעת רסיסי יירוט לעומת מרווח יחוס שחישבתי ויצא תואם כ 16.5 . לגבי הניצול הנמוך , לא היה רמז לכך כאשר נאמר נזק לא מהותי התכוונו לנזק באובדן הכנסות עד לחזרה לפעילות . אולם פעילות בהיקף מלא זה משהו חוזר לאט ולא ניתן להעריך כי לחמם תנורים למאות מעלות בנקודת עצירת חירום הוא תהליך שלוקח זמן הן מבטיחות ומתהליכי העבודה וזה פגע בכ- 10 אחוז לדעתי ולכן 80 אחוז ניצול במקום 90% . גידורים של חברת בת קוונטיום כ 36 מיליון דולר הפסד ועוד הוצאות מימון תרמו ביחד להעברה מרווח של 29 מיליון להפסד של 22 מיליון בקוונטיום כולל איחוד חובות החלק היחסי מקוונטיום בבזן. צריכת דלקים בארץ ירידה של 5 אחוז במרץ (חלת במלחמה אין נסיעות למשרדים). עליית שווי מלאים בסך גדול מ 300 מיליון דולר שהיה אמור להגיע לשורת הרווח נוטרל ויבוא לידי ביטוי בתוצאות של רבעון שלישי. 454 מיליון דולר מתזרים מזומנים נספג בהון חוזר ומוצג בשקף 21 כשינוי בהון חוזר תפעולי )בניכוי שינוי בניכיונות וספקים נושאי ריבית( כאילו בהזמנה שאמור לסכם תזרים ענק שנספג בחברה וישוחרר כשמחירי הנפט ירדו שוב לאחר הסכם . החברה גידרה במהלך רבעון 1 כ 4.2 מיליון חביות עד סוף השנה ב 11.2 דולר לחבית בתזקיקים וזה בנוסף לגידור שהיה רבעון קודם 13.5 , לכן הגידור שומר רצפה פיננסית של מרווח מעל 25.7 כפול מהמרווח של רבעון 1 וזה עד לסוף 2026. המשמעות שיהיו שלושה רבעונים מעולים מבחינת רווחים ותזרים. והדבר האחרון שציפינו לדיבידנד ולא חולק מהסיבה הביטחונית רצון להשאיר כיסים עמוקים למקרה של פגיעת טילים חלילה , יש לציין שגם בעבר כאשר היה הפסד חשבונאי ותזרים טוב בזן חילקה דיבידנד מאחר ויש עודפים צבורים של 908 שפחתו לכ 865 מיליון , החברה ציינה שכרגע אין שינוי במדיניות דיבידנד – כלומר בשוטף מחלקים 75 אחוז מהרווח הנקי . נקודה אחרונה מהדוח במקום רווח תפעולי 40 מיליון בפולימרים הפסד קל עקב ניצול נמוך לדעתי, מאחר ובניצול נמוך שולי הרווח הגולמי נמוכים יותר ועולם ככל שהניצול עולה כמובן שמחירי הפולימרים כיום כפול מרבעון 1 ולכן הצפי הוא לרווח ניכר בהם . חלק האחרון השלכות מהסכם הפסקת האש שנמצא בהתהוות בימים אילו מבחינת עסקי הזיקוק , ראשית גם אם יש הפסקת אש מחירי הנפט יורדים מייצרים הגדלת מרווחים מיידית כי חומר גלם יורד. שנית הירידה תהיה במדרגות עם אוברשוטיניג ואח"כ עליה חזרה לתיקון . למה ? בדיוק מהסיבה שהציבור מצפה להזרמה גדולה של נפט מיידית אבל לא לשכוח חברות ביטוח לא מורידות פרמיה עד שלא מסתיים ניקוי המוקשים: חלק מהצי המסחרי לא נכנס יצוא איראני \עיראקי לא חוזר במילואו השוק מבין שזה פתיחה על הנייר עד שמנקים את המוקשים והזרימה של המיכליות חוזרת לסדרה . לכן הירידה של הנפט תהיה 5-10 בהתחלה ותגדל בהדרגה לכיוון ה 80-85 ברנט בסוף השנה . צריך לזכור שהמלאים של הנפט במאגרי החירום הם במחסור של מיליארד חביות בכל העולם מה שאומר שמייד כשהמחיר יורד לאזור זה נכנסים ביקושים של 4-5 מיליון חביות ליום שמעלים את המחיר חזרה. נקודה נוספת מחירי התזקיקים ירדו בהדרגה וכשמירי הבנזין ירדו הצרכן האמריקאי והאירופאי שהורידו ביקושים של 6-8 מיליון חביות ליום יחזרו , כך שהביקושים בקיץ כבר יהיו גבוהים יותר ורוב הירידה שנראה בהתחלה תחזור לעלות בתזקיקים בעיקר וכבר ביולי נראה חזרה מרווחים גבוהים אולי אף גבוהים יותר ממה שהיה במאי מבחינת התזקיקים. לכן אנחנו נראה תנודתיות במהלך השבועות הקרובים במחירי הנפט והתזקיקים כאשר בזקיקים לא מצפה לראות חדה כמו בנפט לאחר ההתייצבות . הסכם הפסקת האש בפרספקטיבה רחבה פרט למחירי הנפט- ההסכם הוא מתן וויתורים מיידים לאיראנים כאשר האיראנים יסכימו על וויתורים (אם בכלל ) בהמשך המו"מ ובעיקר בנקודה החשובה האורניום וזה לכשעצמו למדינה שלנו ולעולם כולו רע מאוד. מקווה שהחיתה הסופית תהיה בשחרור מדורג ומותאם לנוסחאה "יתנו יקבלו " ולא ההפך .

- #בזן

- #שוב אנרגיה

-

הדוח היה חלש מהצפיות שלי

- גלגלצ

אבל הנחתי שהרבעון הזה מועד להפתעות כאלה. בכללי בבזן הדוח הכספי הוא די חסר משמעות, כי הוא לא מעיד כלל על התוצאות הצפויות בעתיד. ולראיה ריבעון הבא יהיה מאוד חזק, אני מקוה שיהיה בו רווח של 150-200 מליון דולר ואז גם אולי יהיה דיבדנד שיתקרב ל 100 מליון דולר. כאמור התוצאות האלה כבר מגולמות במחיר המניה שזינקה מתחילת השנה. השאלה היא מה יהיו התוצאות או הצפיות מהמרווחים בעתיד זה מה שבעיקר ישפיע על מחיר המניה. חבל שכמעט לא היה התייחסות לדולר, להבנתי זה לוחץ עליהם כפול, גם בהיבט של המרווח שקטן בשקל (כרגע זה פחות מורגש כי המרווחים גבוהים) וגם בהוצאות שקליות שמתייקרות. במרווחים גבוהים אפשר "להסתיר" את זה, אבל אם המרווחים ירדו זה מאוד יכביד על התוצאות. לדעתי זה בעיה כללית בשוק ההון בהמון חברות שאיכשהו עוד לא בא ליי ביטוי במחיר המניות. אני מחזיק במניה לא מעט זמן, היא לא השתתפה בחגיגה שהיתה פה בשנים האחרונות, והצטרפה למסיבה רק בשנה הזאת. נראה לי שהמחיר כיום כבר משקף יפה את השווי שלה (ואני כנראה אמשיך לצמצם חשיפה) הרבה כאמור בגלל הדולר.

-

המרווח יצא נמוך ממרווח הייחוס בהרבה

- David123

בדיוק בגלל שתי הסיבות הללו הניצול הנמוך 80 אחוז ו שער הדולר . בעקיפין מגדיל הוצאות דולרית ומקטין מרווח . לגבי הרבעון הזה אני יודע שקצת מוקדם להניח ציפיות אולם להערכתי זה יהיה הרבה יותר מזה. דווקא בשיח הוויעידה המענה לשאלות חשף הרבה על הרבעון הזה . ולכן משכונע שיהיה הרבה יותר טוב ממה שאתה זוכר ב 2022כי הפולימרים יתנו מהלך נוסף חזק כמו ב 2021 מרווחי הפולימרים דומים למה שהיה ב 2021 , ומרווחי הזיקוק דומים למה שהיה ב 2022 תחבר אותם בסופרפוזציה ותקבל רבעון פנומינאלי .

-

לדעתי

- המתעניין

כל הטוב פשוט נדחה לרבעון השני של 2026,אני מעריך שההון החוזר יקטן עקב שימוש במלאי וירידת מחירי הנפט והמרווחים הגבוהים של מרץ יוכרו באפריל ונקבל רבעון של 25-30 דולר רווח מתואם לחבית ,גם חומרי הגלם לתעשיית הפלסטיק יתנו מרווחים כפולים מרבעון ראשון ואני משער שנקבל רווח יפה במקום הפסד באפיק זה.כמובן שהכל אפשרי וכולנו בני אדם ויכולים לטעות,כל הכבוד על האומץ לנסות לנתח חברות מורכבות כמו בזן ובזא,כיף לי לקרוא אותך .

-

כמה דברים

- David123

כל חברה שיש לה מנגנון הפקת רווחים מיוחד אני בונה לה מודל מהתחלה ועד הסוף וכך מציף את כל האלמנטים החריגים. לכן אני הולך לבנות מחדש את המודל עם התיקונים הנדרשים ולהריץ בו מחדש את רבעון 4-2025 ואת רבעון 1 2026 . המטרה של העלאת הדוח מלכתחילה הייתה להעלות אותו ערב לפני הפרסום שבמידה ויש טעות אף אחד לא יפגע ממנה וזה יאתגר אותי להפיק תובנות עומק ולתקן אותו להבא, אחרת הייי פותר את עצמי מכך ....חחחח כך כתבתי לגלגלצ בבוקר שלפני פרסום הדוח. שמח שמסכים איתי לגבי המרווחים, הון חוזר ומלאי . נכון לעכשיו המרווחים נעים ברף הגבוה 30-32 לרבעון זה והכוונה למרווחי בזן , כאשר מרווח הייחוס כרגע הוא 36 . לגבי פולימרים הצפי הוא לרווח מכובד ברבעון זה . לדעתי הירידה של 4.6 אחוז בבזן וירידה של כמעט 6 אחוז בבז"א נובעת גם מירידה מהירה במחירי הנפט ותזקיקים שחווינו בסוף היום כי בבזן המחיר התחיל לתקן חזרה מעלה עד שמחירי התזקיקים ירדו בגלל חשש מהפסקת האש בסוף המסחר. כל עוד הירידה מוגבלת והיא בגדר תיקון היא תתן דלק טכני להמשך עליות לכיוון פרסום רבעון 2 .

- #בזן

-

פחד גיאופוליטי

תרחיש של הסכם איראן + נפילת נפט יכול לא רק למחוק את כל הראלי — אלא אפילו להחזיר את בזן מתחת לנקודת ההתחלה. כי העלייה האחרונה נשענת בעיקר על: מרווחי זיקוק קיצוניים, פחד גיאופוליטי, מלאים יקרים שנמכרו ביוקר, ותמחור של “מצב מלחמה” באנרגיה. אם זה מתהפך: המלאי הופך להפסד, המרווחים נמחצים, והרווחים “החריגים” נעלמים מהר מאוד. במניות זיקוק, אופוריה יכולה להפוך לקריסה הרבה יותר מהר ממה שהשוק מצפה.

- #בזן

-

שאלות, טענות ומענות, זמן שלכם

אם על מניות אחת בבקשה. לשים לב מה בקשו ומה נענה כדי שלא יהיה סתם כפל. תנו בראש.

-

אלקטרה צריכה.תודה (ללת)

- inaofir

-

זהה הצידה באקראיות כבר שנה ו...

- דובי

כרגע זה גל יורד....

-

גילת, תודה 🌹 (ללת)

- gefen5

-

הגאפ אחרי הדוחות זוועה

- דובי

הטווח של המניה באותו הנר 14.98-16.65

-

KTOS

- Reborn1

הייתי חזיר ולא לקחתי רווחים. לאן מכאן?

הצג עוד 39 תגובות

-

-

בזן רשמה הפסד של 8 מיליון דולר ברבעון הראשון למרות שיא במרווחי הזיקוק

ה-EBITDA הרבעוני המנוטרל זינק ל-154 מיליון דולר; בבזן מעריכים: "הסביבה העסקית תומכת בהמשך שנה חזקה ורווחית"

- #בזן

בזן רשמה הפסד של 8 מיליון דולר ברבעון הראשון למרות שיא במרווחי הזיקוק

-

היא מושכת את בזא גם למטה (ללת)

- m-g

-

איך בזן הפסידו כסף ברבעון כזה? (ללת)

-

אולי עלויות לא ישירות

- עידאן

כמו סגירת מקור הכנסה בצפון עד להודעה חדשה אולי?

-

על מה עלו 100 אחוז? (ללת)

- הדר

-

-

כששיא היסטורי פוגש אסטרטגיה אגרסיבית

מתקבל דיבידנד שיא הסטורי בבזן . כששיא היסטורי פוגש אסטרטגיה אגרסיבית ,הנתונים שמאחורי הזינוק: כך נראה רבעון שמסמן עידן חדש בבזן, שיאים חדשים, מהלכים דרמטיים — ודוח אחד שמסביר איך הכול מתחבר. תזרים מזומנים רבעוני — כ 500 מיליון דולר התזרים הרבעוני של בז״ן לרבעון 1 2026 עומד על כ 500 מיליון דולר, והוא מורכב משני חלקים: 1. תזרים תפעולי רגיל (ליבה) EBITDA כ 210 מיליון דולר כאשר מרווח הזיקוק הוא כ 16.5-18 , גבוה מרבעון קודם אולם טרם קבל את ההשפעה של חודש מרץ במלואו מאחר וחוזי המכירה הם חוזים עתידים במחירים של מרץ ומחושבים לגבי האספקות שיהיו באפריל ויכנסו לרבעון הבא, רק מכירות SPOT יכנסו לרבעון 1. התאמות אילו נעשו בדוח ובחישוב מרווח הזיקוק כמובן. 2. התאמות ואירועים חד פעמיים / חוץ תפעוליים: סה״כ 308 מיליון דולר, המורכבים מ: רווח תזרימי ממלאי לא מגודר — 114 מיליון דולר מלאי של 3.8 מיליון חביות ב 1.3.2026 שלא גודר מייצר רווח תזרימי משמעותי כאשר ימי מדף שלו לפני סוף הרבעון כך שהוא כאשר ימי מדף שלו בערך 21 יום לפני סוף הרבעון כך שהוא מסתיים. מזומן מביטוח — 90 מיליון דולר התקבל בפועל ברבעון 1, למרות שהוכר חשבונאית ברבעון 4. החזר הלוואת בעלים לרכישת קוונטיום — 25–30 מיליון דולר תזרים נכנס נוסף. רווח מגידור 6.1 מיליון חביות — 78 מיליון דולר תוספת תזרימית משמעותית. סה״כ תזרים רבעוני: 495-515 מיליון דולר 210) מיליון ליבה + 308 מיליון התאמות וקיזוז פחת של כ 30-40 מיליון) רווח נקי הebitda מזיקוק כ 210 מיליון, בתוספת 40 מיליון מפולימרים (רבעון קודם היה בהפסד של 30 מיליון ) יחד עם תרומת קוונטיום 27.5 מיליון דולר מיצרים EBITDA של 271 מיליון. בנוסף רווח שווי מלאי חשבונאי בסוף רבעון על סך 380 מיליון ועוד הפסד קטן מנגזרים ע"ס 37 מיליון , נוסיף הכרה בהפסדי חשמל שיוכרו בביטוח הפסדי אובדן הכנסה כ 20 מיליון דולר בקיזוז מימון ופחת כ 100 מיליון נותן כ 575 EBIT ,לאחר מס יוצא נטו - 485 מיליון דולר . תמונת נזילות ומבחני חלוקה יתרת עודפי חלוקה (נכון לסוף 2025): 911 מיליון דולר מזומן בקופה: 611 מיליון דולר קווי אשראי: 530 מיליון דולר ניצול נמוך וזמינות גבוהה. מבחני חלוקה זמינים: לפחות 600 מיליון דולר המשמעות: החברה יכולה לבצע חלוקה גבוהה בלי לפגוע ביציבות, ועם כרית ביטחון רחבה שיקולי הדירקטוריון לחלוקה גבוהה הדירקטוריון מסתכל על ארבעה גורמים מרכזיים: 1. תזרים חזק ויציב רבעון של כ 500 מיליון דולר תזרים שנתי צפוי גבוה מאוד התאמות תזרימיות משמעותיות שתומכות בנזילות 2. מינוף נמוך חוב נטו ל EBITDA: 0.32 מאפשר חלוקה ורכישה חוזרת ללא סיכון מאזני. 3. נזילות גבוהה 611 מיליון דולר מזומן 530 מיליון דולר מזומן עודפי חלוקה של 911 מיליון דולר יש אישור לגיוס מיידי אגח מדורג כ 120 מיליון דולר עבור מחיזור חוב . עמידה מלאה במבחני חלוקה חלוקה מקסימאלית ניתנת עד 1.1 מיליארד דולר 4. אסטרטגיית “קציר” החברה נמצאת בשלב שבו: CAPEX נמוך תזרים גבוה אין פרויקטים הונים כבדים, במהלך 2024 ביצעה בניה מחדש של רוב מרכיבי הזיקוק הכבדים. ולכן — החזר למשקיעים הוא היעד המרכזי החלטת חלוקה צפויה (בהסתברות גבוהה( על בסיס כל השיקולים ושמרנות היתר של היו"ר קפלינסקי מובילה אותי למחשבה שדיבידנד רבעוני גדול פי 2 מדיבידנד שיא כל הזמנים שחולק ב 2022 הוא מעל ומעבר בהסתכלות שמרנית, מקווה שאופתע לטובה- דיבידנד הצפוי: כ 350–400 מיליון דולר . רכישה חוזרת: 50 מיליון דולר שלב ראשון, עם אפשרות להרחבה. בהחלטות הללו הדירקטוריון מסמן איתות חזק לשוק על ביטחון בתזרים תמיכה בשווי החברה ומימוש מודל Harvest שימוש יעיל בעודפי ההון , בוצעו הכנות ע"י ביטול הצמדה לע.נ. 1 ₪ , ולמבנה הון רזה פרטתי בעבר הרבה על כך. אולם קשה להתעלם מהעלייה האחרונה מ6.5 יום לפני האסיפה שבה אושר הסעיף החשוב הזה, והמוסדיים כנראה קלטו את המשמעות של זה ורכשו בכמויות כך שהמחזורים היו גדולים ובזן עלתה מ 154 ל 190 . כבשה שיא אחרי שיא, במצב כזה הטכנאים רק מסתכלים מהצד ולא מצטרפים, מחר אני יעלה צורת תחשיב טכני שאפשר לעבוד איתו במקרה כזה . דיבידנד דיבידנד למניה דולר 0.13 דיבידנד למניה (אגורות 37.5 ) הבוקר בנק לאומי בעל שווי שוק של 110 מיליארד חילק כ מיליארד שקל חלוקה מהווה כ אחוז בודד משווי שוק, בזן בשווי שוק של 5 אחוז ממנו מחלק סכום דומה, ההשוואה לא נועדה לחישוב שווי שוק אלא יחס עלות תועלת למשקיע סביר, כאשר בנק לאומי מכונת המזומנים מאטה בבזן היא רק החלה להאיץ. המניה התנתקה מהצמדה להון עצמי, כחברה שמתגמלת את המשקיעים בהסתכלות על תזרים דיבידנדים, מאפשר לתמחר אותה ב -2.5 מיליארד דולר רק מתזרים דיבידנדים ל 10 שנים הקרובות במודל DDTM. כאשר רצפת התמחור היא הנדלן שמופיע אפס שקלים במאזן ושווה סכום דומה לפחות שיתווסף לכך ( על כך אני יקצה פרק שלם בתמחור בזן בשבוע הבא), הערכה שלי ליעד ראשון הוא 241 , יעד שני 285 . הערכות טכניות כרגע בלבד. במחיר כזה פטרוכימים שמקבלת רבע מסכום הדיבידנד שבזן מחלקת בהתאם לאחוזי ההחזקה שלה בבזן, כאשר כיום נסחרת בדיסקאונט של כ30 אחוז, החישוב בא הוא פשוט כי היא צריכה להיסחר בערך נאיבי מלא. הדיבידנד הקרוב שיתקבל מבזן מחסל כמעט את כל החוב הבכיר שמשעבד את מניות בזן הרי שרמת הסיכון יורדת מאד ומאפשרת חישוב נאיבי, רק לדמיין ששווי שוק של פטרוכימיים כיום זה כ 450 מיליון והיא מקבלת סכום דומה מבזן כדיבידנד רבעוני וסוגרת דיסקאונט . מחר אני יקצה פרק נפרד על זה. ג.נ. מח

- #בזן

- #פטרוכימיים

- #בית זיקוק אשדוד

-

כל הכבוד על האומץ לתת תחזית כזאת מפורטת

- גלגלצ

בעיני זה קצת התאבדות כי מאוד קשה לדעת ותמיד יש הפתעות בבזן אני מחזיק לא מעט (גם אם מכרתי חלק לתוך העליוץ שהיו השנה) וגם אני אופטימי עם המרווחים היפים. צריך לקחת בחשבון שמצד שני הנפילה של הדולר עומדת להכאיב טיפה לבזן. העליהבמחיר הנפט תדרוש מהם להגדיל את ההון החוזר. כמו שכתבת ברבעון הראשון הם כנראה יספגו הפסדים על שיערוך הקיבוע שהם עשו לחלק מהמרווח. להבנתי מחכה להם השנה שיפוץ לא קטן. יהיה מענין לראות את הדוח ולא פחות מה תשדר ההנהלה לגבי העתיד הקרוב שאמור להיות עם רווחי שיא. עדין, המניה עלתה לא מעט ככה שבמחסר הכל יכול להיות. לא רואה אותם מחלקים דיבדנד הרבעון, לדעתי יחלקו דיבדנד ביינים בחציון. שיהיה לנו בהצלחה:)

-

כמה דברים ⬇

- David123

מתייחס לכמה דברים שהעלית, שממוקדים עניינית ומתוכם עולה הכרה שנכתבו מתוך הבנה בעסקי הזיקוק. על אף שאין בייננו היכרות קודמת גם לא מאתר ספונסר, לגבי האומץ שציינת זה בדיוק העניין שמאתגר אותך , לראות כמה מתוך זה מדויק ובכמה. טעית מחייב אותך ללמוד מתוך זה . סוקר אתך את כל הסעיפים שהעלית : 1. שער הדולר- מדובר על שער דולר ברבעון 1 , משקף ירידה של 2-3 אחוזים ביחס לרבעון קודם . שער הדולר מגולם במרווח הזיקוק המנוטרל של בזן, כנ"ל הירידה של 2-3 אחוזים היא משפיעה. השפעה של הדולר תהיה גדולה יותר ברבעון הזה כי מ 3.15 ל 2.9 זה 6-7 אחוזים והם מגולמים במרווח אז בחישוב EBITDA של הזיקוק כולל המרווח זה משוקלל, אולם המרווח ברבעון זה צפו להיות סביב ה 35 הרי שנפילת הדולר ב 6 אחוזים כבר הופכת לזניחה . 2. עליה במחיר הנפט תדרוש מהם עליה בהון חוזר – אמנם לא ציינתי את ההון החוזר כי יש הרבה נעלמים שאני לא יכול לקבוע הנחות בסיס בשינוי חד כמו שהיה אבל ההערכה שברבעון ראשון ההון החוזר יעלה ל 790-850 מיליון מ 680 שהיה בסוף 2025 ויעלה עוד ברבעון שתיים. למעשה התייחסות שלי קיימת בצורה עקיפה במבחני החלוקה של הדירקטוריון אם שמת לב: סה"כ המזומן היה 611 מיליון בתוספת 500 תזרים רבעוני פחות הון חוזר בחישוב שמרני מאוד, מאפשר תשלו ם דיבידנד של 350-400 מיליון דולר . 3. לגבי הפסדי קיבוע על הנגזרים שמקבעים מרווח קדימה- שמעתי את שיחת הוועידה וקמפלינסקי למיטב זכרוני אמר שזה 10 אחוז מהכמות ולכן חישבתי בהתאם את הפסדים, אני מבין את גישתך השמרנית כאן- אולם שני דברים קרו בבזן מאז שנת השיא ב-2022. בשנת 2022 בזן רצו לקבע מרווחים לכמות גדולה קדימה כ 30-40 אחוז מהיצור (כמעט את כל היצוא ). אולם הקיבוע גרם לנזק של מעל ל 300 מיליון דולר ולכן הרווח השנתי ב 2022 הסתכם רק ב 700 מיליון דולר בשנת שיא במחירי התזקיקים , זה בוודאות לא יקרה השנה , מהסיבה שציינתי וגם המנכל שנכנס , אחד היתרונות שלו בביצוע אופטימיזציה ובכל הרמות והנדבכים במפעל. התפקיד החשוב לפני מנכל ביצועיסט במפעל בית זיקוק זה- התפקיד של מי שקובע כל יום או כל כמה שעות, מה הולכים לזקק? ואיזה כמות בכל תזקיק? משפיעה הרבה על הרווחיות ומרווח הזיקוק. כלומר התמהיל שמזקקים נקבע בהחלטה מורכבת עם הרבה מאוד פרמטרים ושיקולים שנכנסים לשקלול שם. לא יכנס אתך לפרטים, אבל במלחמה כשכולם ישבו בממד וצפו בטלוויזיה, אני למדתי את הנושא כי זה ריתק אותי. 4. לגבי מה הנהלה תשדר קבלת פרומו על כך בנושאים לאסיפה, אם שמת לב הם דחו את האסיפה מ 30.4 ל 7.5 עקב מחלוקת עם המוסדיים ורצו לאשר את הכול בהסכמה רחבה, מן הסתם השאלות של המוסדיים ל מה מבטלים את ההצמדה של ע.נ. לאחד שקל חדש , המשמעויות הם רחבות אבל בגדול אתה אמור לרתק כ כמספר המניות כפול שוו ערך דולרי של אחד שקל (במועד שנקבעה ההצמדה שער הדולר היה 3.7 ) כ 850 מיליון דולר חשבונאית והיו עוד כמה דברים שכאשר החברה חנוקה וצריך לגייס אז אתה לא יכול לגייס הון במחיר נמוך מ 1 שקל למניה וזה מה שקרה בקורונה וגייסו אגח בתנאים גרועים ועכשיו ממחזרים אותו . אבל הדבר החשוב ביותר זה שחרור ההון שהוצמד למניות שיופנה לחלוקה. 5. לדעתי מדיניות הדיבידנד רק תורחב לחלוקה של קרוב ל 100 אחוז בשוטף ( במקום 75 אחוז כיום –בזן של היום היא חזקה פי כמה מבזן של 2022 (עם הגיבנת של חובות הקורונה) . 6. לגבי השיפוץ להערכתי הוא קטן בסכום השקעה ועם השפעה כלכלית מוגבלת, אכן קמפלינסקי ציין שיש לבצע עבודת תחזוקה ב CCR למיטב זכרוני שזאת יחידת פיצוח לבנזין, אולם בזן בזמן שלא מפנה את הנפטא לבנזין יכולה להפנות אותה לפולימרים ולפצות על כך , עלות שיפוץ כזה להערכתי (על סמך העבר בבזן ) כ 30-40 מיליון דולר והם מעקב ונטור אחר זה, הערכה שלי במהלך יולי אוגוסט זה יקרה, אם כי לא שולל שזה כבר קרה או קורה בימים אילו. במהלך 2024 הם ביצעו כמעט בניה מחדש של יחידת זיקוק 4 שזה כ 60 אחוז מכל המפעל של בזן, לכן כל תקציב השקעה ל 3-4 שנים הקרובות יהיה נמוך מאוד והיתרות יופנו לחלוקה למשקיעים : - ) 7. שיהיה בהצלחה !!!

- #בזן

-

וואלה דוד כל הכבוד..לא ידעתי שאתה

- הדר

כל כל חזק סניתוח פונד. פשוט תענוג לקרוא אותך. מוזר לי שלא היית פה 3 שנים של טירוף מערכות.😒|8| היינו יכולים להנות מאוד מהניתוחים שלך.

-

המשך ⬇

- David123

ג.נ. מחזיק אותם כולל אופציות פטרוכימיים וגם את בית זיקוק אשדוד, המרווח באשדוד צפוי להיות גבוה יותר, אולם הנצילות נמוכה יותר ברבעון זה עקב תחזוקה בינואר- יעלה דוח הפרד עבורם. מחר נבדוק כמה אחוזים מזה זהים לדוח שיפורסם מחר ב- בתי זיקוק, מקווה להיות מופתע לטובה מהדירקטוריון שיקצו סכום גבוה יותר מהרווחים העודפים והרבעונים לטובת בעלי המניות . רק שיתנו לבזן לעבוד בשקט והשיאים הבאים יגיעו. נ.ב. הדוח הזה מוכן מסוף מרץ ,אולם כשהבנתי אין 100 אחוז דיוק והצלחה, לא רציתי להטעות משקיעים שיקראו אותו, ועכבתי את הפרסום להיום לאחר המסחר, כנ"ל רוב הנתונים מרבעון 2 אני כבר יכול לסכם , היתר רק ביום האחרון של הרבעון ותחשיב חלקי מאפשר לי לגזור יעדי המשך מבחינת המסחר...

- #פטרוכימיים

- #בית זיקוק אשדוד

-

מעניין מאוד . תודה

- LIGHT

איך לדעתך כל זה ישפיע על המניה מחזיק משער 135

הצג עוד תגובה אחת

-

מפעלים פטרוכימיים

עלתה הרבה מתחילת השנה, עוד מעט דוח , נראה כמה מזה מגולם.

-

⬇

- David123

לדעתי אתה תופתע מאוד מהדוח, ותבין שמה שראית עד כה זה הפרומו ...בהצלחה. אני יעלה את הדוח יום לפני הפרסום בלילה אחרי המסחר, כדי שלא יטעה אחרים במידה ואני טועה בחישובים והנחות בסיס שלי ...

-

חיים אנא שף אותנו מה נראה לך..😳 (ללת)

- מתניה

-

מה הקשר יטעה? תעלה אחי

- עמיחי1

תעלה מה שאתה חושב, זה לרווחת כולם. ותכתוב - זה כמובן רק לדעתי ולא ממליץ וכו וכו וכו

-

במרץ העלתי סקירות של החברות

- David123

לפני הדוחות של החברות בזן , פטרוכימיים , בז"א עבור רבעון 4-2025 ויצא 1:1 כמו בדוח ...ושם כתבת את דעתי על הדוח הצפוי ברבעון 1 , רק שמה שעבר מאז העלה אף יותר את הדעתי לכיוון החיוב כמובן ...תדפדף אחורה על ההודעות,תקרא אותם אם מסקרן אותך . ברגע שזה מתחיל להיות דומה למקור ,אז אנשים עוד יותר יקחו את זה לתשומת ליבם והטעות יכולה להיות יקרה...לכן החלטתי הפעם להעלות את זה רק ערב לפני הדוח ...👍

- #בזן

- #פטרוכימיים

- #בית זיקוק אשדוד

-

-

אורמת מדהימה🐮 (ללת)

-

👍 יפה -בהצלחה⬇

- David123

חשבתי שיא חדש.... אבל כנראה גם זה יבוא... מעניין יש פה מניות שעושות כל יום שיא חדש ויום אחרי יום שיא חדש במשך שבועות ולא מדברים עליהם כי לא העליתי גרף ... תעיף מבט על בתי זיקוק חיפה - מתי ראית מניה ממדד 90 שזזה ככה במשך חודשיים וחצי 100 אחוז עליה .... וכנל פטרוכימים 160 אחוז עלייה מתחילת מרץ . אתה יודע להוציא יעדים למניה שעולה לשיאים חדשים יום אחרי יום , אם כן מעניין אותי איך גוזרים יעדים כאן , פונדמנטאלית יש לי את היעדים לרבעון הזה ..

-

בראבו👏 (ללת)

- הדר

-

⚠ העיניין שזה רק ההתחלה

- David123

אם אני ירשום כאן יעדים לפטרוכימים יגידו שאני מריץ אותה...כי זה משהו אסטרונומי ... בזן רק התחילה -כי השתחררה מהצמדה להון עצמי בגלל ביטול ההצמדה של ע.נ. ל 1 ש"ח ...ועכשיו חלוקות הדיבידנדים רבעונית יהיו בקנה מידה שלא חילקו כאן אף פעם היסטורית, אפילו הבנקים מחלקים סכומים דומים אבל חצי שנתי ...ורק שבוע לפרסום הדוח ...ככה שיהיה אפשר לבדוק אותי ...

- #בזן

-

בדיוק באתי לכתוב לך תודה עליה..

- עמיחי1

לקחתי איתך בתחילת היום ואני רואה שהתחלנו ברגל ימין👍

-

וואלה חבר שלי עף עליה ..

- הדר

לשבת שם שנה הוא אומר אפשר להכפיל את הכסף. ברור שאני לא אשב שנה כי אני חלתניק סוחר בנשמתי. חחחח אבל תן לי כמה עשרות אחוזים ואני מאושר.🙏

הצג עוד 4 תגובות

-

-

בזן ב-2026 היא כמו אלעל ב-24-25

המצב בבזן כיום דומה מאד למה שהיה באלעל לפני שנתיים. סיטואציה חיצונית גורמת לרווחיות גבוהה על פני זמן. באלעל, מחירי הטיסות הגבוהים (שלא ירדו למחירים נורמליים עד היום) הביאו לרווחים אדירים, שיפור גדול במאזן וקפיצה במחיר המניה פי 4. המצב בבזן כיום אותו דבר. גם מרווחי הסולר וגם מרווחי הבנזין הם מעל 50 דולר! מה שלא זכור לי שהיה ביחד אף פעם. כרגע בזן פשוט מדפיסה כסף. גם אם המצב הגיאופוליטי ירגע היום, מה שלא נראה, השלכות המלחמה ימשכו במינימום עוד 3-5 חודשים ויביאו למרווחי זיקוק גבוהים לאורך זמן. אם הורמוז לא יפתח תוך חודשיים - בכלל יהיה מחסור פיזי בנפט גולמ ומחירי הנפט ומרווחי הזיקוק יעלו עוד. במרווחי הזיקוק הנוכחיים (כולל הפסד מגידורים במחירים נמוכים יותר), בזן מייצרת אביטדא חודשי מזיקוק של 70-85 מליון דולר (ובנוסף עוד 11-12 מליון דולר של קנטיום) ורווח נקי חודשי של 45-55 מליון דולר.

- #בזן

-

פטרוכימיים – השוק פשוט עיוור

פטרוכימיים היא חברת החזקות עם נתח של 24.7% בבזן. לכן קל מאד לחשב את השווי ההוגן שלה. אני מצרף כאן את החישוב שעשיתי (לקחתי בחשבון גם את הבונוס שמגיע לאגח י'). אשמח שתבדקו אותי. אחרי שמנכים 15% דיסקאונט שמקובל לחברות אחזקה, השווי ההוגן של פטרוכימיים הוא 564. המניה נסחרת ב- 384. דיסקאונט של 32% על השווי ההוגן. פשוט אבסורד!

- #פטרוכימיים

-

כמה נקודות

- גלגלצ

קח בחשבון שלחברה יש חוב מכביד של 200 מליון ברבית מאוד גבוה שמכבידה על החברה, ואם אני מבין נכון יש לה אופציות בכמות של 10 אחוז מכמות המניות במחיר מימוש מאוד נמוך. ככה שצריך להוסיף את זה לשווי. לדעתי, הפער לא כל כך מהר יסגר, לחברה יש מגבלות חלוקת דיבדנד. אז אני חושב שרק אם יגיע דיבדנד כדול מבזן (וזה יקרה בסבירות גדולה) ביחד עם מימון מחדש של החוב זה יצדק את סגייאת הפער בין השווים

-

הבהרות לחישוב

- yakov7

החוב ה"מכביד" הוא אגח י'. כללתי בחישוב גם את ערך הפארי נכון להיום וגם את הבונוס שמגיע לבעלי האגח. כשמסתכלים על הרווח הצפוי של בזן ועל הדיבידנד הצפוי - מרבית או כל אגח י' תיפרע מקסימום תוך 10 חודשים. את האופציות שבתוך הכסף כבר כללתי במספר המניות - ברור שהם ימומשו. מי שמבין את הרווח שצפוי לבזן השנה, צריך להבין גם שאין שום הצדקה לדיסקאונט של מעל 15% שזה מה שמקובל לחברות אחזקה. דרך אגב, גם מרווחי הסולר וגם מרווחי הבנזין הם כרגע מעל 50 דולר !!!

- #בזן

- #פטרוכימיים

-

לא התכונתי לריבית שלא שולמה

- גלגלצ

שזה הערך הפארי שאתה מחשב. התכונתי הוצאות המימון העתדיות שיש להם בגלל הריבית הגבוהה, בנוסף לתשלום הנוסף התלוי במחירהמניה . באופן תאורטי, כאשר מחשבים שווי נקי של חברה מנכים חוב, פה יש חוב מכביד באופן חריג וצריך לתמחר אותו. לא נכנסתי למחיר של בזן,זה לא קשור לדיון, אפשר גם להחזיק את המניה באופן ישיר. התייחסתי לפער או יותר נכון לייחס בין השווי הנכסי של פטרוכמים למחיר המניה. בוודאי שאם בזן תעלה עוד פטרוכמים תעלה גם וכנראה יותר.

- #בזן

-

בזן הגיעה ליעד 173 יעד הבא קצה תעלה 180

יעד המהלך כולו 193 . כפי שהעליתי אתמול כשהמניה שייטה ב 158... פטרוכימיים נושקת ל 400 הולכת לאיטה אחרי בזן שמושכת ... היום ב 15 אסיפה כללית בבזן בעיקר הנושא החשוב של ביטול ע.נ. 1 ש"ח לדעתי הגיעו להסכמות עם המוסדיים, מי שאוסף כרגע לדעתי לפי שיטת האיסוף שהייתה אתמול זה מור או מיטב , הערכה שלי זה מור לפי שיטת האיסוף יפרט בערב . בהצלחה למחזיקים .

- #בזן

- #פטרוכימיים

-

פטרוכימיים – השוק פשוט עיוור

פטרוכימיים היא חברת החזקות עם נתח של 24.7% בבזן. לכן קל מאד לחשב את השווי ההוגן שלה. אני מצרף כאן את החישוב שעשיתי (לקחתי בחשבון גם את הבונוס שמגיע לאגח י'). אשמח שתבדקו אותי. אחרי שמנכים 15% דיסקאונט שמקובל לחברות אחזקה, השווי ההוגן של פטרוכימיים הוא 564. המניה נסחרת ב- 384. דיסקאונט של 32% על השווי ההוגן. פשוט אבסורד!

- #פטרוכימיים

-

השוק לא עיוור מתמחר שני סיכונים

- David123

אחד דילול וזה דילול של אופציה 1 עמוק בכסף ושל עדי הלוואה המירה שני אלו וודאים בנוסף ל אופציה 2 שהיא קטנה עם תוספת 600 אז הדילול שלה קטן יחסית . דבר שני החוב של ט+ י הוא שעבוד של המניות בזן וברגע שהם יעלמו הדיסקאונט גם הוא יעלם . ג.נ. מחזיק את שניהם מה החישוב הנכון הוא להכניס דילול מלא ולהמתין לדיבידנד שמן מבזן שיוריד את החוב הבכיר של ט+י , אז פטרוכימיים תמריא .

- #בזן

- #פטרוכימיים

-

כללתי כבר את כל אופציה 1

- yakov7

כי היא עמוק בתוך הכסף. תסתכל בחישוב. אופציה 2 הרבה מחוץ לכסף. ההמרה של פדרמן מוסיפה מניות אבל היא לא תקרה בשנה וחצי הקרובות. תזכור גם כי בשנת 2026 צפוי דיבידנד גדול מבזן שגם הוא מוסיף 70-80 אגורות לשווי ההוגן של פטרוכימיים.

- #פטרוכימיים

-

שני דברים עדי פדרמן יבצע המרה ברגע

- David123

שיראה את אגח ט+י נעלמים. החוב שלהם הוא 250 מיליון שח וזה יכול לקרות בתוך 3 - 4 חודשים מהיום . ואם זה קורה אז ברור שהמניה מעל 600 ואופציה 2 נכנסת לכסף הרבה לפני הפקיעה .

-

מסכים

- yakov7

מאופציה 2 במחיר מימוש 600 אני לא מתרגש. זה שולי.

-

השוק יסיים היום במחזור קרוב ל-8 מליארד שח

יש מניות 90 שעם עליות מטורפות של 6-8 למעלה . קונים ללא הפסקה. קנדה ,עמרם,משק,דוראל,בזן

- #בזן

- #דוראל אנרגיה

- #עמרם

-

שלא לדבר כמה מחר יעבור

- צביקה 1

ושוב המסקנה המתבקשת מניית נבורסה חייבת להיות בכל תיק

-

עבורי יום משחק מונופול ..אדום (ללת)

- דירותא

-

מנית הבורסה כימעט חזרה לשיא. (ללת)

- minaeksh

-

יש מצב הם מעדכנים מהיום ?😃 (ללת)

- tsvika08

-

90/80/70 דולר אלה מחירים בו מפיקות

הנפט לא חלמו עליהם , הם רק יכלו לפנטז על מחירים אלה , מה גם מאז פרוץ הלחימה , מחירי הנפט ראו מחירים הרבה יותר גבוהים מהמספרים אותם ציינתי בכותרת הפוסט . מחירי חוזי הנפט הם לחודש יולי , כלומר המחירים מהתאריך 28.2.26 ועד כה עלו עד כדי הכפלה ואף למעלה מכך ( דיווחים בתקשורת העולמית ציינו מחירים של 150$ של סוחרים ומדינות הרכשו נפט ) במחירה של חבית נפט . בהנחה ממוצע מחיר חבית נפט ינוע בין 75-80 דולר , עדיין יש כאן רווח של מינמום 30% מעל המחיר בו נסחרה אותה חבית ב 60$ ! זה רווח שלא נלקח בחשבון של מפיקות הנפט , כלומר יש כאן בונוס במאזני החברות שיפורסמו , וזאת מבלי להתייחס למחירים הגבוהים יותר בה נסחר הנפט ... לא ברורה הבהלה של סוחרי/משקיעי הנפט ... מאזני החברות יהיו למעלה מחיוביים , אין ספק בכך , הבהלה אינה במקומה , פסיכולוגיה שולטת כרגע בראשם של אותם משקיעים . דעתי .

-

מעולה נפט יורד כי אספקה תגיע אבל המחסור הוא

- David123

בץזקיקי נפט -סולר בנזין ודסל , לא ניתן לייצר יותר ממה שבתי זיקוק מפיקים והם מפיקים פחות מהביקוש ככה שגם אם טכנית ירדו קצת בהתלחה .הירידה בנפט תטיב עם הזיקוקיות כי מרווח הסולר ישאר גבוה ויתן הכנסות גבוהות גם ברבעון 3 שבו בקיץ הביקוש באופן טבעי גובר לבנזין והסולר...וכמובן הדס"ל הביקוש יעלה עוד יותר . תראה את בזן איך עולה כי עכשיו יש שקט יתנו לה לעבוד בלי טילים ורק להדפיס כסף !!!

- #בזן

-

מחכה לתפוס את

- שלושה בצלים

אקסון במחיר מעניין

-

-

מדהים מה שהיה פה לפני חודש...🙇🙇

חלק מהאנשים הוציאו מהבוידם אנטומיה של מפולת. אנשים פירקו תיקים חופשי ועלו על הגדר. אחרים כתבו שסיום המערכה יוביל לירידות חדות אצלנו כי השוק עלה על בסיס נפילת איראן. תזמון מדהים לפני אחד הסקוויזים הכי מדהימים שהיו פה שנים.

-

מבחינת לחימה כנראה שהכל יסתיים

- David123

בונים כעת על מצור והסכם ...נקווה לפירוק הגרעין כל דבר מתחת לזה רע מאוד . שים לב לבזן -בגלל שיש שקט רק על סמך רבעון 1+2 (כי אמצע מאי זה כמו סוף רבעון 2 הכל מכור מבחינת חוזים עתידים של יוני כבר יצאו מחירים גבוהים ) אז איך היא ממריאה היום ...ממליץ לעקוב אחריה...וכמובן פטרוכימיים מינוף 2-3 מעל בזן . נראה לך הגיוני שהם יעלו אם המלחמה נגמרה ? שאלה רטורית כמובן ...

- #בזן

- #פטרוכימיים

-

שוק פסיכי בפעם האלף😃

- זיו מ

יש פה שוק שנהר של כסף זורם אליו ללא הפסקה.....רשמתי למעלה על ביצה ותרנוגלת ...וכנראה שזה ימשיך עוד הרבה זמן 🙏🙏

-

אתה גם היית על הקשקש של לפרק הכל ולעבור לשורט

- דניאל24

שנגענו ב4000 . אין ספק היה מפחיד ומזיע אבל חזרנו חזרה למעלה

-

כתבתי אז(חפשו) מי שיש שכל לא נוגע

- kari

ברוך השם על השכל

-

אכן היה יום אחד שהזעתי אבל למחרת

- הדר

התעשטתי כשהתקבל זנב קונים על תחתית התעלה. אבל יאמר לזכותי שנלחמתי פה שבועיים רצוף בכל המפחידים ולעיתים הרגשתי שאני אולי טועה והם צודקים. למדתי במהלך 30 שנות מסחר שרק הגרף קובע בסופו של דבר ועניין ולא גחמות והרגשות למינהן. אם אין שבירה בגרף...המימוש הוא כבד אך בתוך מהלך העולה.

הצג עוד 3 תגובות

-

-

שעה וחצי מחזור שיא 29 מיליון אסימונים יורדים

בזן, כל מה שכתבתי עליה מתגשם היום -דוח רבעון 1 יפורסם ב 20.5.2026 היום הודיעו ברגע שמתחילים בהכנת דוחות יש 14 ימי שקט של הודעות במהלך הכנת הדוחות . מחר ה 7.5.206 אספיה כללית הכל כבר סגור מול המוסדיים . יעד ראשון בבזן 173 יעד שני 193 . פטרוכימיים יעד ראשון 450 יעד שני 560 כל זה לפני הדוח ...אחרי הדוח היעדים משתנים כמובן ...עולים ...בהצלחה למחזיקים . בערב יוציא את ההסבר לכל היעדים ...

- #בזן

- #פטרוכימיים

-

ממליץ לעבור על כל ההודעות האחרונות

- David123

שלי בקשר למניות הנ"ל במהלך החודש וחצי האחרונים. כדי להבין את גודל השינוי שקורה בחברה ובחברת האם בימים אלו ...

-

עליה ל 160.8 ירידה ל 153.8 בדיקת פר

- David123

בדיקת פריצה וחזרה מהירה ל 161 עכשיו הכל מוכן ליעד הבא 173 160 כבר נפרץ . 10 מיליון שח במימוש המהיר מ 160 ל 153.8 ו 7 מיליון חזרו מעל ופרצו ... סיימתי לדווח להיום 😛

-

תחזית רווח בזן 2026 – 1 - סיכום

אביטדא – 850 מליון דולר רווח נקי – 420-500 מליון דולר דיבידנד שנתי כולל – 200 מליון דולר בהמשך אני מסביר איך חישבתי.

- #בזן

-

תחזית רווח בזן – 2 – מה קרה ב-2022

- yakov7

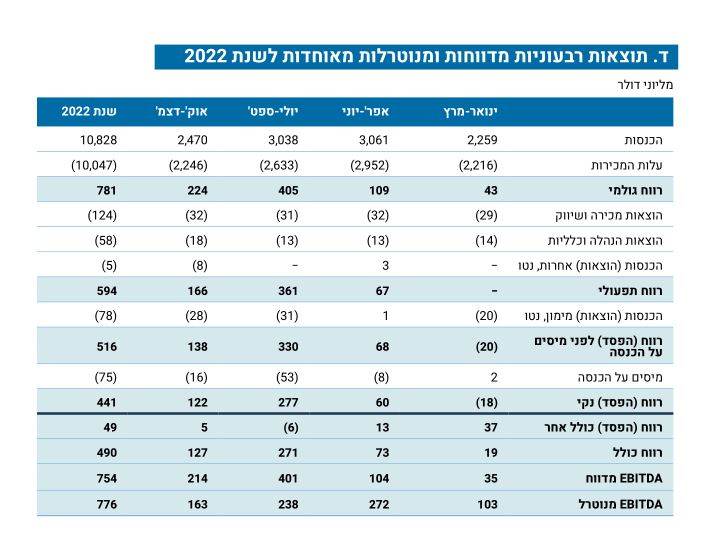

הדרך הטובה ביותר לחזות את הרווח ב-2026 היא להסתכל על 2022. הגרף המצורף מראה את מרווחי הסולר והבנזין ב- 2022. ניתן לראות את השפעת מלחמת רוסיה-אוקראינה כאשר מרווח הסולר היה 40 דולר או יותר במשך 7-8 חודשים. מרווח הבנזין היה מרווח "רגיל" למעט קפיצה לאיזור ה-30 דולר למשך 3 חודשים. בשנת 2022 השיגה בזן אביטדא של 776 מליון דולר ורווח נקי של 441 מליון דולר. הפולימרים תרמו 32 מליון דולר לאביטדא.

- #בזן

-

2022 היא לא דוגמה -בזן נכשלה שם בגד

- David123

נכשלה בגדול - האי גרמה להפסד חשבונאי כשהיו מרווחים טובים בגלל גידורים במחירים נמוכים בתחילת המלמחה על 40 אחוז מהכמות וזה גרע 350 מיליון דולר שנתי . לכן זה לא נכון להסתכל עליה כמדד

- #בזן

-

תחזית רווח בזן – 3 – פרוט רבעוני 20

- yakov7

-

תחזית רווח בזן – 4 – תחזית 2026

- yakov7

מרווחי הסולר מעל 50 דולר מאז תחילת מרץ. גם אם מלחמת אירן תסתיים מחר, המחסור יגרום למרווחי סולר גבוהים לפחות לעוד 3-5 חודשים. מרווחי הבנזין טיפסו מעל 40 דולר. קשה לאמר כמה זמן זה ימשך. לכן אפשר להעריך בזהירות: אביטדא זיקוק – 650 עד 850 מליון דולר אביטדה קנטיום (חלק בזן) – לפחות 120 מליון דולר אביטדא פולימרים – קשה להעריך. נניח אפס אם ניקח את הממוצע אז בזן תציג אביטדא של 850 מליון דולר בשנת 2026, רווח נקי של 420-500 מליון דולר ותחלק דיבידנד של כ- 200 מליון דולר.

-

תשמע מחזיק את בזן ופטרוכימים אבל פה

- David123

הצג עוד תגובה אחת

-

מה השתנה בשבוע? הרבה אם מסתכלים על התמונה הרחבה

מימים בודדים לחסימת מאגרים באירן ועד ל 60 ....פער עצום וכל זה במשך שבוע כדי להגיע למסקנה שכבר בשבת שעברה ציינתי אותה כאן. בשבת שעברה הראיתי לפי כל הסימנים החל מבנזין, רזרבות מטח , מאגרי נפט מספוא ותרופות - מתי המלחמה אמורה להסתיים וכמה זה טוב עם הזיקוקיות .... והערכה הייתה שזה יכול לקחת כ7-8 שבועות מצרף קישור לריענון (בינתיים עבר כבר שבוע), כבר בתחילת השבוע החלו לצוץ תאריכי יעד מכל מיני גורמים החל מיעד של ימים בודדים -טרמפ אמר ...אח"כ חברת מחקר שזה ייקח שבועיים והיום רואים שמחקר אחר פורסם בביזפורטל https://www.bizportal.co.il/energy/news/article/20031179 וזה יוצא לפי חישובים שלהם כחודש עד חודשיים, זה כבר תואם את הערכה שלי שכאמור יצאה לפני כשבוע ...מוזר עד לכדי תמוהה שנתונים והערכות שניתנים לחישוב פשוט, יכולים להיות ע"פ אינטרסים ולא כמדע "מחקרי" !!! יש לשים לב בין מחסור בבנזין שעשוי להיות מורגש בתוך שבוע באירן לבין מילוי המאגרים ועצירת השאיבה... בבזן, האספה שנדחתה ל 7.5 היא לא עוד אסיפה לאישור חברי דירקטוריון (כי אף אחד בדירקטוריון לא מתחלף ), המענקים הם סבירים ולא צפויים להעלות התנגדויות, אולם הביטול של ע.נ. 1 שח במקור שבהודעה הקודמת שלי, התעכבנו עליו מבחינת שינוי מבנה הון ואפשרויות לחלוקות גדולות לדיבידנדים, בפועל גם משפיע על הצד השני -ש1 ע.נ. יכול לרדת מתחת לשקל ... ע.נ. 1 שח גם הגנה לבעלי החוב -כי זה מחייב לרתק מזומן תחת הון מניות כ 3 מיליארד שקל(ע.נ. 1 שח לכמות מניות של 3.11 מיליארד) מה שנותן כרית ביטחון נוספת למחזיקי החוב. ואם רוצים לבטל אז צריך להציג תוכנית פיננסית מה קורה עם שירות החוב בשנה הקרובה . זה בדיוק מה שבזן עשתה, הוציאה תוכנית להנפקה עם תשקיף ל350 מיליון שח . עצם העובדה שבזן במצב טוב מבחינת ההתניות היא יכולה לפדות חוב אלם היא ממחזרת אותו בתנאים טובים בהרבה ממה שלוותה בתקופת הקורנה-זה מעיד על כוונה למהלך אסטרטגי גדול בבזן . סיכום המהלך האסטרטגי: 1. דחיית האסיפה: יצירת זמן למו"מ. 2. פרסום טיוטות האגח: הוכחת יכולת החזר והצגת תוכנית מחזור חוב. 3. האסיפה ב-7.5: קבלת חותמת הכשר מהמוסדיים כשהכלל "סגור" (דירקטוריון + חוב + דיבידנד). בזן לא רוצה לגעת במזומן, וזה אומר הרבה, שיש שימוש מתוכנן למזומן, כנראה משהו גדול, משהו שהמוסדיים היו צריכים לראות את התמונה המלאה שלו. ולכן יצאו גם תוכנית הנפקות לאג"ח מראש, משהו שמסביר את דחיית האסיפה. זה רומז על חלוקה / Buyback / מהלך אסטרטגי....נמתין ונראה! ובמקביל המניה של בזן עולה לשיאים חדשים ככה שהכל מסונכרן.... והספירה לאחור רחוקה מלהסתיים ... בהצלחה למחזיקים .

- #בזן

-

בז''ן , בז''א- יעדים?

מי יכול לתת יעשים לבז''ן ולבז''א, היכן למכור היכן לחזק? תודה רבה מראש🌹

-

בזא כנראה 10220 שיא כל הזמנים

- elson

-

תודה רבה🌹 (ללת)

- רויזי

-

-

שלושת הזיקוקיות פרצו היום את השיא🌹

בז"א בית זיקוק אשדוד קבע שיא חדש 10000 סגר 9818 - מחזורים בשבוע האחרון גדולים. בזן פרצה קבעה שיא שנתי חדש 146 סגרה 145.5 מחזור 22 מיליון שח . פטרוכימיים קבעה שיא חדש 342.4 סגרה 336.9 מחזור גדול (יחסית למה שנסחרת) . בסה"כ כל מה שכתבתי בשבת התגשם היום ... עליות נחמדות 7-12 אחוז (אשדוד כבר עלתה 20 אחוז בשבוע האחרון -אז היום פחות רק3 אחוז ) ג.נ. מחזיק את שלושתן כולל נגזרות שלהן ... כל מה שיש לי לומר שמה שראינו היום שה התחלה שהמוסידים מבינים שמה שבזן הולכת לעשות באסיפה הכללית הוא השינוי בסעיף 7 ביטול ע.נ. 1 שח עם משמעויות גדולות בתמחור המניה . מביא ציטוט שלו : נושא מס' 7 - תיקון תקנון החברה - ביטול הערך הנקוב של מניות החברה למועד דוח זה, הון החברה כולל מניות רגילות בנות 1 ש"ח ערך נקוב כל אחת. ביום 25.3.2026 החליט דירקטוריון החברה להמליץ לאסיפה הכללית של החברה לפעול לביטול הערך הנקוב של המניות הרגילות של החברה, ולשם כך לפעול לתיקון תקנון החברה בהתאם. לפרטים ראו סעיף 5 להלן. ההחלטה המוצעת "לאשר את ביטול הערך הנקוב של מניות החברה, באופן בו כל מניה רגילה בהונה הרשום של החברה וכן בהון המונפק והנפרע של החברה תהפוך למניה ללא ערך נקוב, וכן לאשר תיקון תקנון החברה בהתאם לנוסח המתוקן שצורף כנספח ג' לדוח זימון האסיפה." מאפשר גמישות בחלוקת דיבידנדים: בחוק החברות, יש קשר מסוים בין הון המניות הרשום לבין היכולת לחלק דיבידנדים. ביטול הערך הנקוב מפשט את המאזן והופך חלק מההון ל"פרמיה" או לעודפים, מה שיכול להקל טכנית על חלוקת רווחים בעתיד. מאחר ו-ע.נ. מרתק הון מניות של 812 מיליון דולר מתוך העודפים שהם בסה"כ 905 מיליון דולר ולאחר האישור הריתוק הזה משתחרר ....המוסדיים כנראה מבקשים הסברים והבנות בנושא ולכן אסיפת הכללית נדחתה ל7.5 במקום ה 31.4.2026 והיום גם למוסדיים האסימון ירד...שאם יש כוונה כזאת אז כנראה שהרווחים ברבעונים הקרובים הם פנומינאליים ... בהצלחה למחזיקים !!!🌹🌹

- #בזן

- #פטרוכימיים

- #בית זיקוק אשדוד

-

יפה ..סחתיין על הקיים ועל ההסברים היפים😍 (ללת)

- הדר

-

היום כבר אפשר להגיד מתי המלחמה עם אירן מסתיימת🌹

היום כבר אפשר להגיד מתי המלחמה עם אירן מסתיימת! עד לפני שבועיים הכול היה עניין של חישוב שרידות צבאית, לזה האירנים התכוננו. שרידות כלכלית גם לזה הם התכוננו עשרות ספינות מלאות נפט שוגרו לפני תחילת המלחמה לים ורוקנו את כל מאגרי הנפט במדינה, ולכן גם היום כעבור כמעט חודשיים יש להם עוד כ 90 יום רזרבות מטח. הדבר היחיד שלא ציפו לו הוא סגר ימי -חרב פיפיות, מה שעשו לעולם טראמפ עושה להם. והנוסחא היא מאוד פשוטה- לטפטף נפט בכמות שלא גורמת לו לחרוג ממחיר- 120 דולר לחבית והמצור נמשך, כמה הוא ימשך? מהצד האמריקאי טראמפ יכול עוד 60-80 ימים בקצב הזה לשחרר נפט עד שיגיע לקו האדום במאגר שלו, אחרי זה הוא כבר לא שולט על המחיר. אצל האירנים מהבחינה הזאת המצב זהה- כ 50-60 ימים עד למילוי המאגרים, אז שדות נפט מלאים ועלול לקרות מה שקרה בהפיכה בוונצואלה ב 2002 שאז מ 3 מיליון חביות ירדו לפחות ממיליון בגלל הנזק לבארות הנפט, עם שדה נפט הגדול בעולם והפקה אפסית. אבל עוד קודם הבנזין אצל האירנים עלול להיגמר ונראה תורים בתחנות דלק ריקות, זה ע"פ החשבון שלי כ 10-14 ימים מהיום . יתר הדברים שעלולים להיגמר מספוא לבעלי חיים בגלל חיי מדף קצרים – יכול להיגמר בתוך 3-4 שבועות . תרופות קריטיות כ 2-3 שבועות . וחומרי גלם לתעשייה כ 4-6 שבועות . ואז מדינה שלמה מושבתת, תושבים ברחובות לזה כבר המשטר המהפכני לא יוכל להישאר אדיש...ואלי כן...אבל העם לא יכול להישאר בבתים ... זה פחות או יותר המועד לסיום . מה עם הכלכלה העולמית ? האינפלציה? אז זהו, חושבים שיש שליטה במחיר הנפט זה הפתרון ? אז כנראה שלא, כי היום זה כמו עם הצפרדע בסיר בישול עם מים חמים שבהרתחה והטמפרטורה עולה רק בקצב של מעלה לדקה , הצפרדע לא בורחת ונשארת להתבשל... ככה הביקוש לסולר נשאר כי אין עליה מהירה של 30 אחוז כמו במרץ ... אלא עליה איטית וקבועה של מחירי בנזין בעולם בהדרגה וזה יכול להמשך שבועות ללא ירידה בביקוש .... זה השוני הגדול ממה שקרה ב 2022 אז מחיר הנפט היה 140 דולר והמרווחים לסולר היו כמו היום ...אולם עתה כאשר יש שליטה במחיר הנפט, והמחסור לבנזין \ סולר הוא גדול והביקוש לא יורד... אולם, מחירי הדלקים יעלו יותר והמרווחים יפתחו יותר מאשר ב 2022 ... עליית מחיר הדלק היא המפתח להשקעה נכונה (לא עליית מחיר הנפט ). חברות הזיקוק יהנו מכך לא רק בתקופת המצור אלא חודשים רבים לאחר מכן.... כל זה היה רקע לפסקה הבאה.... גילוי נאות מחזיק במניות הזיקוק מאמצע מרץ : פטרוכימיים, בזן ובתי זיקוק אשדוד ... מיש זוכר (לא הרבה קראו את תחזית שלי לדוח רבעון 4-2025 לבזן, בז"א -שהתגשמה 1-1 בדיוק) ונהנה מעליות של 20-30 אחוז ... הצפי לדוח הבא הקרוב בבתי הזיקוק , זה כבר יהיה בפוסט אחר... בהצלחה

- #בזן

- #פטרוכימיים

- #בית זיקוק אשדוד

-

בדוח הבא שלך

- z1961

קח בחשבון מחירים גבוהים , לפוליפרופילן,ולפואליתילן.לדעתי מחירי שיא.

-

רחוק ממחירי שיא ...כרגע באפריל SPOT

- David123

הם במחירי 2000+ דולר אבל הנפטא עלתה ל 900 דולר וממנה מכינים את הפולמרים לכן המרווחים יהיו מעל 1000 שזה מצויין וישתפר עוד יותר בהמשך במאי לדעתי -כי נפטא התייקרה כי הדרישה לבנזיין עלתה ועכשיו יהיה מחסור בה ויגרום לקפיצה נופת במחירי הפולימרים שהיו יקרים ויתקרו עוד יותר...תאר לך שהמחיר באירופה לאספקה מיידית בשיבשת גבוה ב 250 אירו לטונה לעומת מה שמגיע לנמל עם ביטוח ...המחסור כל כך גדול לפולימרים שלא רוצים להפסיק את קווי היצור ומוכנים לשלם פרמייות נוספות של מאות דולרים ...אבל זה לעכשיו ..ואנני הכנתי מחירים לדוחשל Q1 ינואר עד מרץ ...ובזן עברה לרווח מהפסד של 30 מיליון בפטרוכימים כמה רווח נשאיר אותך במתח ...חחחח

- #נפטא

-

👍 (ללת)

- z1961

-

היום אנחנו כבר יודעים שהאיראנים לא נכנעים 🙇

- tsvika08

כפי שצפו רבים ויש להם רזרבות בכל התחומים , נערכו במנהרות למרות המכות הקשות שספגו בלי חיל אויר שהושמד בלי מטרית טילים הגנתיים והם כל הזמן שולפים את נשק הסבלנות , שום דבר לא מאיץ בהם , וגם הסיבולת שלהם לחיות בעוני בלי להתלונן , מספר אבידות באנשים כלל לא נספר אצלם , ועוד ...... כי הם יודעים שהזמן משחק לטובתם . לדעתי צריך לתת להם מכה אנושה בכל החזיתות , גם כלכלית , גם צבאית, ואני לא בטוח שאנחנו (האמריקאים ) יודעים איך לעשות זאת .

-

לא יהיה כלום אפקטיבי עד השמדת שדות הנפט שלהם

- קורא-בעיתון

ותחנות הכוח (משתמשים לייצר ביטקויין, לפחות זה מה שדווח). הנפט יעלה ל 120 לכמה ימים. ואחרי זה סין תהיה תלויה באמריקה בנפט וגם הודו שקונה מאירן. הפחד דוקא מזה שאירן תעשה אותו דבר למיפרציות.

הצג עוד 8 תגובות

-

דיווח על פגיעה נוספת של טיל איראני במתקני בזן במפרץ חיפה

זוהי הפעם השניה במערכה הנוכחית שהחברה סופגת פגיעה במתקניה

- #בזן

דיווח על פגיעה נוספת של טיל איראני במתקני בזן במפרץ חיפה

-

זה נראה נזק שטחי של רסיס

- eldanrznfld

ולא טיל. יש תמונות שרצות כבר בטלגרם. דווח על פגיעה קלה בגג מיכל בנזין, מה שיכול היה להיות קטסטרופלי לאזור אם היה באמת טיל... מזל.

-

הבעיה שהם התלבשו על המקום הזה

- Lilachlevi

אני הייתי מוכרת ..

-

כשאתה מחזיק בזן, פתאום אתה אופטימי.

- Dendi

אם זה היה קורה בהקשר למניה שאתה לא מחזיק, או לשוק בכללי, היית אומר שזו עוד הוכחה לכמה שהכל פה יקר, מסוכן, אמאלה ואבאלה. לברוח, למכור, לעזוב את הארץ. והכי מצחיק שאתה עדיין בטוח שאתה צדקת לכל אורך הדרך. אמרתי לכם שיהיו ירידות. חותם על ירידות כאלה אחרי ריצה של עשרות ומאות אחוזים כל שנה.

- #בזן

-

אני לא מחזיק בז"ן ואת דעתי אתה כבר יודע

- eldanrznfld

ואת הביקורת שלך אתה יכול לשמור לעצמך

-

בשבוע שעבר כתבת שבמרווחי הזיקוק

- Dendi

הנוכחיים מדובר במדפסת כסף. מעניין שאתה לא מחזיק ומגיב לכל דבר שקשור לבזן בחיוב. לא שאכפת לי ואפילו מאחל לך שתתחיל לעשות כסף בשוק ולא רק תשב בצד או תקבל בראש.

הצג עוד תגובה אחת

-

שוב נפילה בבזן חיפה (ללת)

-

אזימות שיגור ידוע ואנחנו לא מגיבים בגלל מיקום שי...

- דירותא

בעייתי..מתחת לבנייני מגורים. שנים אותו סיפור מתרחצים בחוף צידון וצור ותושבי חיפה במקלטים

-

נזק קל לגג מיכל בנזין. שוב מזל (ללת)

- eldanrznfld

-

המניה כבר לא נופלת כמו פעם קודמת

- דיוד

מחכים כנראה לתוצאות 🙇

-

בחלק החיצוני של בזן (ללת)

- mvk

-

מה קורה עם מערכות החץ?משתמשים או לא? (ללת)

- הדר

הצג עוד 3 תגובות

-