אפריקה

9.80 0%

-

השפעת כיבוש רצועת עזה: האם הורדת הריבית תידחה ומה ההשלכות על שוק הנדל”ן?

כיבוש רצועת עזה עשוי להטיל עומס כבד על הכלכלה הישראלית, עם עלויות שנתיות של עשרות מיליארדים, גירעון תקציבי הולך וגדל ולחצים אינפלציוניים; בנק ישראל עשוי לדחות את הורדת הריבית

- #אאורה

- #אזורים

- #פרשקובסקי

השפעת כיבוש רצועת עזה: האם הורדת הריבית תידחה ומה ההשלכות על שוק הנדל”ן?

-

חברת הדואר החלה ברוד-שואו: אלה החברות הציבוריות שמתעניינות ברכישה

בשבועות הקרובים יפגשו 9 הקבוצות הנמצאות בתהליך את הנהלת הדואר כדי להכיר את תוכניות העבודה של החברה לשנים הקרובות; לו"ז מכרז ההפרטה קוצר

חברת הדואר החלה ברוד-שואו: אלה החברות הציבוריות שמתעניינות ברכישה

-

אפריקה עדיין בפירוק. מה עם IDB אחזקות?

נכנסתי להודעות IBI במאיה וראיתי ששבוע שעבר הייתה אסיפת בעלי אגח. להחליט על מכירת איזה מניות בחברה בהונגקונג! נורא - כמה שנים לוקח לפרק חברה. להקים כבר יותר קל. וברור שכל זה עולה הרבה כסף. אפילו למוסדיים שצריכים להמשיך לשלוח הצבעות לאסיפות נושים ואגח. לא היו לי אגח אפריקה בפירוק. אבל כן נשארתי עם IDB אחזקות. יש שם עוד משהו? יש מצב לרבע גרוש נוסף ? אחזקות ולא פיתוח.

- #אפריקה

-

אפריקה ישראל עדיין בפירוק!

נכנסתי להודעות IBI במאיה וראיתי ששבוע שעבר הייתה אסיפת בעלי אגח. להחליט על מכירת איזה מניות בחברה בהונגקונג! נורא - כמה שנים לוקח לפרק חברה. להקים כבר יותר קל. וברור שכל זה עולה הרבה כסף. אפילו למוסדיים שצריכים להמשיך לשלוח הצבעות ל אסיפות נושים ואגח.

- #אפריקה

-

סמנכ"ל הכספים לשעבר של נגב יכנס לכלא

חדשות טובות בגלובס. מנכ"ל וסמנכ"ל כספים של חברה ציבורית - פשוט גנבו אותה. נכון שגונב מהגנב לבייב פטור. אבל גנבו גם את הציבור. וזה טוב לציבור שפושעים שמגיעים לעמדות בכירות - יפחדו לפשוע.

-

אין קשר ללבייב .

- חדש1234

שיתחילו להסתכל אחורה בכלא בוכרים של שןכחים

-

לבייב גנב? אתה אמיתי?

- דובי

זה הפרייר הכי גדול בתולדות שוק ההון.

-

לבייב כבעל שליטה צדיק בסדום.

- ATUK19

צודק. לבייב יו"ר אפריקה היה נדיב מאד עם בעלי האגח. הביא הרבה כסף מהבית להצלת אפריקה. וזה בזמן שמנהלים בנגב גנבו אותו. אבל לבייב חשוד בהעלמת מיסים במאות מיליונים בעיסקי היהלומים. חשוד בגניבת קופת המדינה והוא אפילו לא מנסה לבוא ולהסביר למשטרה מדוע הוא לא פושע.

-

חשוד? אתה כבר קבעת שנאשם

- דובי

לבייב זה צדיק והפרייר הכי גדול בתולדות הבורסה. איפה שלא אשם לא מעניין, אתה לא השופט וגם לא התליין.

-

הבית בסביון עומד ריק

- משקיעקטן

ככ הרבה זמן, אני מוכן להתנדב ולרכוש אותו במחיר דירת 4 חדרים ממוצעת באור יהודה.

הצג עוד 4 תגובות

-

-

אינטרנט זהב בינואר. עלתה 300% וצנחה 98%|95|

זו לא פרה היסטוריה של העשור הקודם כמו אפריקה ו IDB או אלביט הדמיה. זה קרה השנה. אז לבעלי זיכרון קצר. 12.1 - שער מתואם 476,750. 25.1 - שער קופץ פי 4 ל 1,900,000 9.2 - שער צונח ל 3800 וצריך להבין שמי שמכר בשבוע הזה בשערים 3000-4000 היו אנשים שקנו את מניות השלד ב500 עד 800 אגורות. עשו קופה. 2018 שערים מתואמים של כ24 מיליון . פי 25 מהשיא של השנה. פי 800 מהשער היום. 2019 - ירידה של 90% לשערים של 2-3 מיליון 2020 - שערים ירדו עוד 70-80%. אבל בדרך היו הרבה קפיצות . אבל בסוף כל קפיצה , שפל חדש. ושיא הקפיצות - של 300% ב11 יום - השנה בינואר. חבל שאי אפשר לבדוק כמה פעמים הסברתי שהמניה שווה 5-8 שח. כי אין יותר תיוג. מירלנד היום במצב שזהב הייתה ב2019-20. מתי יבוא ההסדר? לא יודע. איזה חלק מהחברה ישאר לבעלי המניות הקיימים? 5% כמו שכתבו כאן היום או 0.1% כמו שקרה בזהב. לא יודע ולא מעניין. מה שבטוח - הנפילה תבוא. אלו לא מניות חלום. אלו מניות שיברו. חברות ששייכות - כולל השלד , רק לבעלי האגח. אז תפסידו לפנטז. מי שהרוויח באפריקה, IDB אחזקות , זהב , אלביט הדמיה - בסיבובים אחרי שהיה ברור שהן חדלות פירעון, כל הכבוד לו. הוא ירוויח גם במירלנד. מי שעשה 5 סיבובים ברווח במירלנד - ירוויח בשישי ובעשירי. כל הכבוד. יש כאן מי שהרוויח? בבקשה תרשמו כניסות ויציאות שנריע לכם. מבטיח הרבה לייקים. רק תבינו שעל כל אחד כזה שהרוויח 20% - יש 10 או 90 אנשים שהפסידו 90עד 50%. החברות הללו לא דלק, לא חברת חלום שעולה 100% ואחר כך יורדת 50%. זה חברות שלא יכולות לשלם את החוב שלהן בכלל.

- #אפריקה

- #מירלנד

-

במירלנד יתכן שיש משהו מעניין

- MOK

כל מה שכתבת לעיל בהחלט נכון בעניין הגירעון בספרים וההסדר, אך בכל זאת, עברתי על הדוח הרבעוני (Q1 2021) ונראה שקיבלו שם כמה החלטות מעניינות. *יעשו פירעון של 20 מליון מאג"ח ז' והחוב הנותר יומר לאג"ח ח' ואג"ח ט' שיונפקו בהתאם להסדר. *שיעבוד נוסף מדרגה ראשונה ושניה ל 100% מהון המניות של החברה. *יש אפשרות לבעלי אג"ח ט' שיונפק בהסדר לבצע המרה למניות בהתאם. החברה היתה בסוף 2020 בגירעון של 16.5 מליון דולר ובסוף הרבעון הראשון של 2021 צמצמה את הגירעון ל 12.9 מליון דולר, החברה הצליחה לסיים ברווח של 3.4 מליון דולר (אודות לעליה של 7.5 מליון דולר בשיערוך הנדלן שלה במוסקבה בעקבות ביטול התביעה נגדה מטעם העירייה, כאשר עשו שם שיערוך מטה של 51 מליון דולר בשנה הקודמת, לכן הכף מונחת על השיערוכים לעת עתה) ההכנסות קטנו ב 2 מליון דולר בגלל צניחת הרובל הרוסי וזה כנראה מה שיתן את הטון להמשך הדרך. אין לי מושג מה יוליד יום, יש מצב שיכולה להיחלץ מהמצב, אך הערת העסק חי תמשיך להופיע, עד שיוכח אחרת, קרי גדילה בשווי ההוגן של הנדל"ן ועליית שווי המטבע המקומי (סיכוי לא גבוה במיוחד לסיפא). בהצלחה למנחשים נכונה!

- #מירלנד

-

אז בבקשה תמשיך בבדיקה.

- ATUK19

עזוב את ח + ט ושיעבוד של 100% שלא מבין מה זה. כמה מניות יכול לקבל מי שמחזיק אגח ז היום ב25.8 אגורות? זה יכול לתת שווי קצת יותר ברור למניה.

-

תקרא כאן בבקשה את ההסדר

- MOK

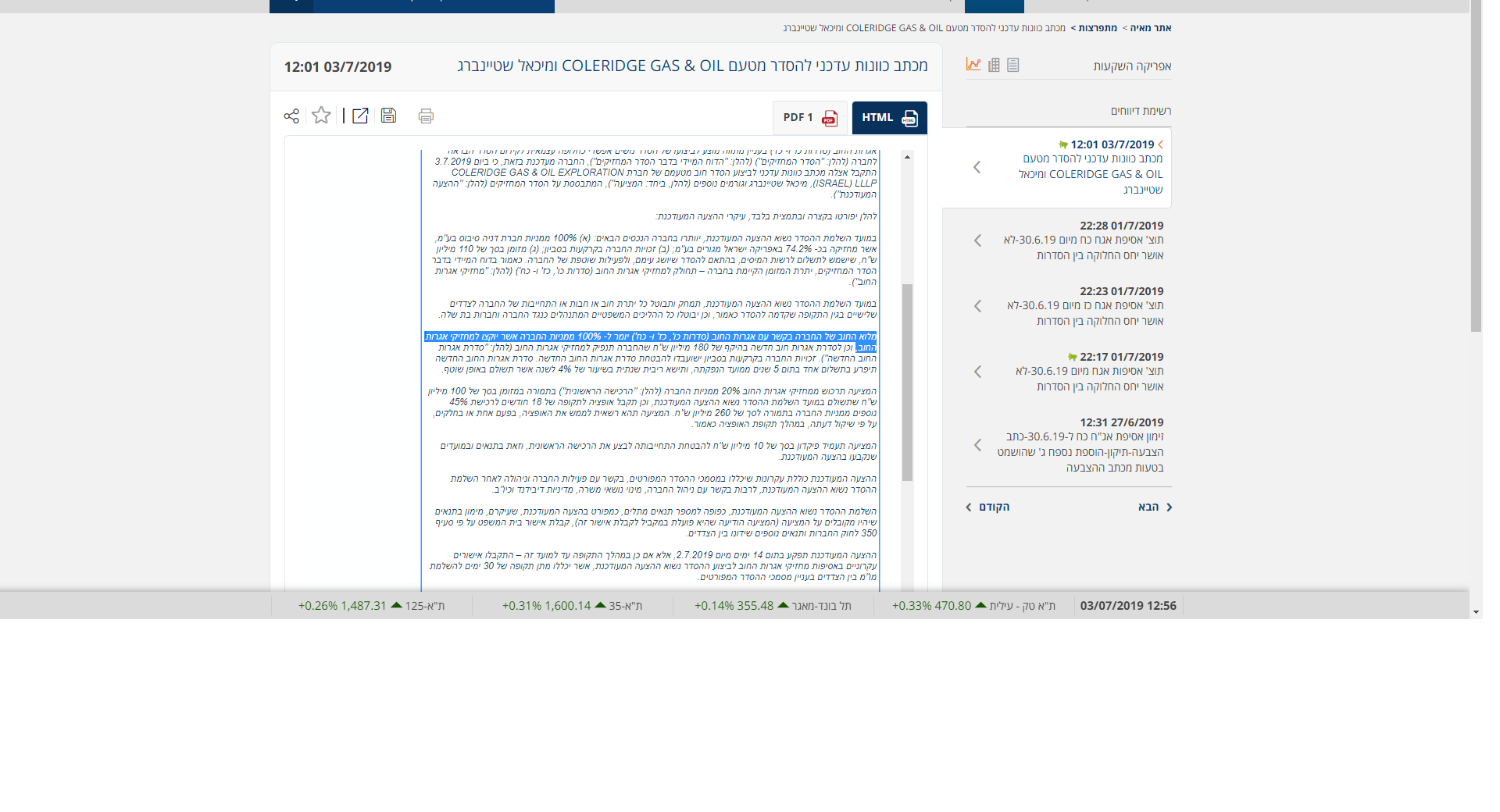

הסדר עם מחזיקי אג"ח ז' עיקרי ההסדר הינם כדלקמן: ) 1 )פירעון מוקדם. למחזיקי האג"ח בסך של 20,000,000 ש"ח ערך נקוב וכן הריבית שנצברה על תשלום זה( ללא קנס, עמלה, פיצוי ו/או תשלום נוסף בגין הפירעון המוקדם כאמור, אשר לאחר מכן יעמוד היקף סדרת אג"ח ז' שבמחזור על סך של 260,816,000 ש"ח ערך נקוב )"יתרת אג"ח ז'"(; )2 )הקצאת ניירות ערך חדשים. הקצאת אגרות חוב חדשות מסדרה ח' )אג"ח סטרייט בהיקף של 100,000,000 ש"ח ע.נ.( )"אג"ח ח'"( ומסדרה ט' )אג"ח להמרה - בהיקף של 90,000,000 ש"ח ע.נ.( ) "אג"ח ט'"( ושטר הון )ניתן להמרה - בהיקף של 50,816,000 ₪ ע.נ.( )"שטר ההון"( אשר יוקצו על-ידי החברה בכפוף להתקיימות התנאים המתלים הקבועים בהסדר, אגב מחיקתה של יתרת אג"ח ז' ומחיקתן מרישום למסחר בבורסה לנייורת ערך בתל אביב בע"מ )"הבורסה"(, כמפורט בהסדר )אג"ח ח', אג"ח ט' ושטר ההון יכונו להלן: "ניירו ת הערך החדשים "( ; )3 )רישום שעבוד נוסף. שעבוד קבוע על מלוא החזקות החברה )%100 )מהון המניות המונפק והנפרע( בחברה הקפריסאית Limited Investment Boutonne ועל מלוא החזקותיה )%100 מהון המניות המונפק והנפרע( בחברה הרוסית – .LLC 8-Petra" ( פטרה"(, בעלת הזכויות בפרויקט הנדל"ן למגורים בסנט פטרסבורג, )כמו גם רישום מחדש של השעבודים הקיימים לטובת מחזיקי אג"ח ז' להבטחת ניירות הערך החדשים( וזאת כנגד ביטול אג"ח ז' )או יתרת אג"ח ז' לפי הענין(. בהקשר זה נקבע מדרג פנימי בין הבטוחות אותם התחייבה החברה ליצור לטובת מחזיקי ניירות הערך החדשים באופן שהבטוחות 5 אשר תירשמנה )קרי השעבוד הנוסף והשעבודים הקיימים( לטובת מחזיקי אג"ח ח', אג"ח ט' ושטר ההון תהיינה בדרגה ראשונה, שנייה ושלישית, בהתאמה ובאותו סדר בכירות; )4 )מחיקת חוב. שווה ערך ל- 20,000,000 ש"ח ערך נקוב אג"ח ז'. ו-) 5 )מתן אפשרות לביצוע המרה כפויה. )ביוזמת החברה( של אג"ח ט' ושטר ההון להון מניות רגילות של החברה. והכל כמפורט בתכנית ההסדר. בכל הנוגע לכתבי האופציה שהוקצו להנהלת החברה )במסגרת הסדר החוב של שנת 2016( ראו ערך 'כתבי האופציה הקיימים' בתכנית ההסדר), הם יתבטלו מאיליהם וימחקו, ללא תמורה כלשהי למחזיקי כתבי האופציה הקיימים כך שהן לא יקנו למחזיקי כתבי האופציה הקיימים זכות כלשהי על פיהן. בנוסף, נקבע מנגנון לתגמול הנהלת החברה כתלות בהחזר החוב )Recovery )למחזיקי אגרות החוב החדשות ושטר ההון, כמפורט בתכנית ההסדר. לאחר השלמת ההסדר בכוונת החברה לאמץ, לצורך צמצום בעלויותיה, את ההקלות ל -'תאגיד קטן פטור', ובכלל זה היעדר החובה לפרסם דוחות לרבעון הראשון והשלישי בהתאם לתקנה 5ד')ב()5 ) לתקנות הדוחות, והכל בכפוף להוראות הדין בנושא.

-

מירלנד הימור נטו

- schillaci

אם ביום שבו פורסם דוח רבעוני הייתה עלייה כזו מטאורית סביר להמר שהיא תימשך גם מחר בהכירנו את מצב החברה ולמרות אופי סוחריה נכנסתי בקטנה בשער 10.7 בשביל לצאת מחר לטוב או לרע

-

אני מעולם לא הימרתי

- MOK

ואשתדל מכאן והלאה גם לא להתקרב לתחום ההימורים, למרות שלהבנתי בבורגס יש אחלה אווירה, נתתי זווית לגבי מצבה הפיננסי של החברה, מחד, אפשרות של חדלות פירעון, מנגד, הסדר לחוב הקיים שיכול לשחרר את החברה לדרך "חדשה" (סיכוי נמוך מאוד אך קיים). בהצלחה למחזיקים!

הצג עוד 2 תגובות

-

דלק קבוצה - הולכת לסגור את הגאפ של היום?

פתחה היום גאפ בבוקר למטה. צריכה לגעת ב 9500 כדי לסגור אותו. אם תסגור ותרד - אז זה לא היפוך. והמגמה עדיין תהיה ירידה אם תסגור ותמשיך לכיוון 9600 - יש מצב להיפוך מגמה. חוץ מזה - מחר / מחרתיים היא תקבל את "חיתוך הזהב" 😛

- #דלק קבוצה

-

לא קשור לפורום-קבל דעתי-טוב בכל זאת

- RedHead69

פה בפורום קנאביס יש את המוחות המבריקים בספונסרררררררר😚😚 דלק קבוצה= אפריקה ישראל..לבייב=תשובה אפילו אותו רב ,מנחה את עסקיהם.....תראה מה קרה\מה נשאר שם...בול יקרה גם פה בדלק קבוצה!.

-

אפריקה קפצה 300% במרץ/אפריל 2009

- erezk9

כשלבייב הכניס יד לכיס ושם כמיליארד שקל. אחר כך בא המשבר ברוסיה, והתרסקות הרובל. והבעיות בנגב קרמיקה וכו'. אי אפשר להשוות את 2 החברות ואת לבייב לתשובה. לבייב בלי אפריקה - עדיין מיליארדר. תשובה בלי דלק - יכול לפתוח באסטה בשוק.

-

הרמת לי להנחתה. חייב לכתוב על אפריק

- ATUK19

מסכים עם הסוף. ובגדול יש הרבה דימיון וקצת שוני. לכן רצוי ללמוד מההיסטוריה. הדומה - כשהחל המשבר בשתי החברות - המוסדיים לא נגעו במניה (חוץ משורט) רק באגח. אפריקה אכן קפצה 300% או משהו דומה כשהחל להתרקם הסדר ב2009. אבל הכבשים שנכנסו לא הבינו שהם הולכים להישחט בהסדר. עשו סולחה בין בעל השליטה לאגח - ושחטו את הכבשים. זוכר כשאושר ההסדר - היה ברור שבעלי האגח ימכרו את המניות שיקבלו. המניה עלתה ל5000. הנפקה הייתה ב3600 - בעלי השליטה והמניות קנו בהנפקה. בעלי האגח מכרו המניות שלהם - והמניה צנחה במאי תוך ימים ל 1800. אחר כך כל שנה עוד גיוס. לבייב + הכבשים שמים כסף ובעלי המניות מקבלים כסף. סוף סיפור. לבייב בורח עם AFI בכסף טוב. הכבשים נשארו עם כלום. בעלי המניות קיבלו מעל 100% מהחוב. עשיתי פעם חישוב. אומנם אחרי שנים. אני קניתי אגח במחירים סביב 40 אגורות - כמו בדלק ועדיתי בוחטות. באגח! לא 300% בחודש. אבל %200 תוך 4 שנים. על סכום גדול. עוד דברים דומים - נפט. אפריקה השקיע הרבה ברוסיה שתלויה בנפט. צנחה בגלל הנפט וניהול כושל. השונה - כמו שכתבת - לתשובה אין מיליארדים בצד כמו לבייב. לבייב שם יותר משקל על כל שקל שגייס מהציבור. תשובה שם מעט מאד בגיוס האחרון. הציבור שם פי כמה. מצד שני הוא לא מבוקש לחקירה כמו לבייב. שורטים. באפריקה תמיד היו בשיא - רק כשיצאה ממדד 90 הם נסגרו. בדלק היו בשיא עד אמצע נובמבר. עכשיו כבר 40% מהשיא. וכאמור - באפריקה שילשתי כספי. אולי יותר - ושמתי הרבה כסף. בדלק זהיר - ועשיתי רק 85%. כמו מהמר כפייתי אני שמח לספר על הצלחות עבר. אפריקה ההצלחה הכי גדולה שלי בזמן שאנשים נמחקו במניה. דלק - הצלחה שלי לשנת 2020.

- #אפריקה

-

למה הלכת ל2009

- RedHead69

תבדוק מה קרה ב2017-2018, לבייב כנראה היה שווה לו, הכניס פעמיים את היד לכיס והכניס כסף לחברה,ובכל זאת מה התוצאה הסופית??-לזה כוונתי...כמובן מגיב כמשקיע לונג ולא טכני....אזי..

-

מה זה חיתוך זהב אחי יענו קריסה? (ללת)

- sagolxxx

הצג עוד 4 תגובות

-

בחזרה לאפריקה. דרך אגח לפידות

קנתי היום לפידות קפיטל ב2791.2. יותר מדוייק: במחיר הזה קניתי 24 אגח שניתנות להמרה למניה אחת. + בדצמבר וביוני אקבל 24 אג. כ"א. כך שבקצם שילמתי רק 2743 אגורות על המניה ועוד 48 על הקופונים. אם המניה עולה - האגח תעלה איתה . אולי בלי פרמיה. אבל ספקולנטים לא יתנו פרמיה שלילית. אם האגח עולה ואני מוכר - משלם רק 15% רווח הון. אם חלילה המניה תרד - לאגח כרית ביטחון של 100. כלומר הפסד גג של 13% עד סוף השנה. רק בפאניקה נוסף מרץ - האגח תרד מתחת ל100. סיכום אגח להמרה בפרמיה נמוכה מהריבית זה בעצם מניה + ריבית + הנחה במס + אופציית CALL. המינוס היחיד - עכשיו צריך להיכנס לתשקיף ולראות שאין שינוי בשער ההמרה לרעה. דברים שלא כתובים באתרי שוק ההון. חייבים לחפור.

- #אפריקה

- #לפידות קפיטל

-

אי בעד פירוק בדלק וסטארווד. היכן שאפשר

אתמול הצבעתי בעד פירוק בסטארווד. עכשיו רואה שיש עוד הצבעה. לא מבין למה . לא מבין מה האלטרנטיבות - אבל אני בעד פירוק. בדלק גם לא הבנתי מה קורה עם ההצבעה. אני חושב שההסכם סביר - אבל בשביל שיחתם ויתקיים - אני הייתי מצביע עכשיו פירוק למקרה שלא יחתם הסכם. שתשובה ידע וילחץ. ובכלל - כבר נראה שיש הפרה של המתווה. אין 200 מיליון עד 31.5 . שזה עוד 5 ימי עסקים. אני מודע לכך שאין לי את הידע שיש למוסדיים לגבי האפשרויות הטובות לגבות את הכסף. גם מעולם לא ניהלתי מו"מ עם בעל שליטה או חברה. למוסדיים יש ניסיון והוא לא ממש טוב. זה הניסיון שלי - אפריקה 2009 - הלכו לבית משפט והשיגו מלבייב הסדר מעולה שהחזיר כל החוב - וגם רוב הריבית. אפריקה 2016 - לא הלכו ישר לבית משפט. נתנו ללבייב ומנהליו למשוך שכר עתק בזמן שהחברה ממש לא עיניינה אותם. ולבייב לא מביא כסף. גררו את הסיפור לפחות 3 שנים מיותרות. אולי בסוף השיגו מחיר סביר - אבל יכלו להשיג אותו מחיר קודם - ועל זמן צריך לשלם ריבית. ועל סיכון - ריבית גבוהה.

- #אפריקה

- #דלק אנרגיה

-

סטרווד wpg

- commando

עוד הצעה עם יותר מזומן..הטרנד מתחיל

-

תרגם לי בבקשה. 67M$ זה 25.7 אגורות? (ללת)

- ATUK19

-

איפה 67

- commando

כתוב 45, וזה לדעתי סביב 17 אג. צריך לתבוע את הרו"ח שחתמו על כזה שווי והון עצמי

-

ראיתי עוד 22M$

- ATUK19

או שהם מתוך ה45M? אז רק 160 מלשח = 18 אגורות?

-

סטרווד ודלק לא אותה חיה

- dambo2

סטרווד אין ריקוברי..הנכסים עמוק מתחת לחוב הבכיר לבנקים..יש מזומן בקופת הנאמן ותביעות מול בעלי השליטה דירקטורים ככל שיהיו

הצג עוד 5 תגובות

-

כנראה זה ההסבר לעליות במור (ללת)

-

זה קשור לעמיתי הגמל, לא לחברה עצמה

- ATUK19

אני לא חושב שרכישה זו + אלשטולר שרכשו את השליטה באפריקה - היא לחברה עצמה. לנוסטרו של החברה. כי אחרת באלטשולר הם הופכים לפירמידה וזו בעיה. אפריקה לא תהפוך לחברת בת. אפריקה פשוט השקעה לעמיתים. בגמל ובקרנות הנאמנות. ולכן אם ההשקעות הללו יעלו יפה - העמיתים יהנו מהרווח. המוסדיים רק אולי ירוויחו עוד לקוחות בזכות תשואות יתר. אגב - רכישה כזו מעניינת חשבונאית. אם חברה קונה לעצמה 10% מחברה אחרת ב20% הנחה - אז היא לא רושמת שום רווח. רק כשתממש תרשום רווח בדוחות. אבל אם מוסדי קונה לעמיתים שלו - מניות ואופציות סחירות ב20% הנחה - הרווח לעמיתים להבנתי מיידי!

- #אלטשולר שחם גמל

- #אפריקה

- #מור השקעות

-

פורסם לפני שבוע

- sham

קנו קצת בעסק לא גדול במיוחד.

-

ראיתי את זה רק עכשיו... קיבלו

- Liron101

גם אופציה להגדיל שם...

-

לירון אתה מתחרה בשרית בהבאת

- הדר

חדשות חמות וטריות לרווחת חברי הפורום. כבוד אחי👻👻

-

אגב גיבוי 100% נוספים

- Liron101

מאז שהבאתי את הכתבה 😂

הצג עוד 2 תגובות

-

-

אפריקה ישראל האם נמחקה מהמסחר בבורסה ? (ללת)

-

היה כתוב "השעיה". וזה חשוב.

- ATUK19

אין שום חשיבות כלכלית. המניות ימחקו בעתיד. החשיבות היחידה היא להכרה בהפסד המס. כנראה יקרה בשנה הבאה. מחזיקי אפריקה שהרוויחו השנה הרבה בניירות אחרים , סביר שכבר מימשו את מגן המס. השאר - הדחיה לשנה הבאה דווקא טובה להם. קחו בחשבון ששנה הבאה יש לכם יופי של מגן מס. והעבירו לשנה הבאה כמה שיותר רווחים לא מממומשים. כלומר חכו עם מימוש ברווח לינואר.

- #אפריקה

-

דווקא אפי פיתוח בלונדון עלתה יפה

- עוקץ את הדובים

לאחרונה

-

כי לבייב הציע 50% יותר מהשוק

- ATUK19

היה דוח טוב שהעלה ל20-21 סנט. ואחרי זה לבייב הציע 30 סנט למניה. אז עלתה עוד. בכל מקרה - אין קשר בין אפי לאפריקה. אין קשר בין לבייב לאפריקה. הוא רק מחזיק מניות ששוות 0.

-

אחלה תודה רבה על המידע רק חבל

- עוקץ את הדובים

שאין לי שם הרבה נקוב שרכשתי בזמנו סביב 10סנט

-

אני מכרתי לפני שנים. לא זוכר בכמה

- ATUK19

מקווה שיש לך AFRB כי על AFID. משלמים בכל 31.12 2 סנט מיותרים לבורסת לונדון. כל שנה.

הצג עוד תגובה אחת

-

-

קיצור תולדות אלשטולר ושחם באפריקה.

אפריקה הייתה ההשקעה הכי גדולה שלי ב2009 -2012. ונפרדתי מהאגח רק ב2014. ולכן עקבתי אחריה מקרוב והייתי פעיל בפורום גלובס. עקבתי גם אחרי א. שחם. הם - קרי הגמל וגם קרנות הנאמות , היו המשקיע הכי גדול באגח. החזיקו גם באפי פיתוח. ומול אחזקות אלו פתחו שורט גדול במניה. הכי גדול. בעיקר בקרנות האגרסיביות. "סופה" והשניה. אני חושב שגם בגמל החזיקו בשורט. אפשר לבדוק. בהסדר של 2010 - הרוויחו הרבה. האגח שבתחילת 2010 נסחרו ב40-50 אגורות, קיבלו בהסדר 100. לפחות מי שמכר מראש את מניות אפריקה שהתקבלו בהסדר לפי שווי של 3600. וזה בדיוק מה שהם עשו. לקחו השאלות ומכרו בחסר, קיבלו מניות והתכסו. או שהמשיכו להשתמש בשורט כהגנה על האגח. כל האנליסטים אמרו שהאגח והבנות עדיפות על המניה של האם. וזה מה שעשו. בפורום גלובס קיללו אותם. אמרו שהם מורידים את המניה בכח. אבל הם לא מכרו מניות בשוק. פשוט ישבו קבוע על השורט. וכל הזמן אמרו בפורום שיהיה שורט סקוויז. ואני הסברתי שלא יקרה גם אם אפריקה תרוויח מיליארדים. כי האגח יעלו ויפצו על ההפסד בשורט. הסברתי גם שהם בעצם בעד אפריקה. כי האדח שהחזיקו היו פי כמה מהשורט. הם החזיקו באגח עד 2014. אז היה אירוע שהוסיף שמן למדורת אפריקה. למרות שרוסיה החלה במלחמה באוקראינה והחלו לחטוף סנקציות. למרות שהסיכון של אפריקה עלה, הגאונים במידרוג העלו את הדירוג של אגח אפריקה - וסללו את בדרך להנפקת אגח כ"ח שרק סיבה עוד יותר את החברה בעוד חוב מיותר. האגח שב16.5.2010 נסחרו ב67 אגורות עלו מעל 120 אגורות! וזה אחרי שחילקו 4 שנות ריבית שמנה של מעל 25 אגורות! אז סה"כ עשו תוך 4 שנים - 100% רווח. אני אגב הסתפקתי בפחות. יצאתי לפניהם ב95-100. השיא של האגח היה בכניסה חזרה למדדי התל בונד - ואלטשולר שחם - פשוט מכרו את הזבל לתעודות הסל. חושב שמכרו הכל או הרוב ומאז המחיר רק ירד. אבל זוכר שעדיין נשארו בשורט . כל הדרך עד להוצאת אפריקה ממדד 75. ותעודות הסל דרשו חזרה את ההשאלות. לדעתי תעודות הסל עקצו אותם. במקום לדרוש החזר השאלות ביום היציאה מהמדד - הן דרשו בהפתעה כמה ימים קודם - מה שבכל זאת יצר שורט סקוויז. עליה זמנית של המניה ממנה נהנו המנהלים של התעודות. אבל זו עקיצה קטנה לעומת הרווח שעשו ממכירה ב800 וקניית חזרה ב300. ותזכורת. הכניסה המקורית לשורט הייתה ב4000 ויותר! הם היו המוסדי היחיד בשורט - אבל ברור שהיו עוד שחקני נוסטרו שעשו אותו דבר. במשך שנים כל המניות של אפריקה בסלים היו מושאלות. לא ניתן היה להשיג השאלות. או לפחות קשה. האגח ירדו חזק ב2015-6. לא זוכר בדיוק מתי חזרו אליהן ובאיזה מחיר. ומתי יצאו. נכון לאוגוסט - הקרנות לא החזיקו אגח אפריקה. יכול להיות שיצאו ברגע שהלכו על כל הקופה . קניית החברה שבה האמינו כל השנים.

- #אלטשולר שחם גמל

- #אפריקה

-

מי קנה את אפריקה? א.שחם נוסטרו או העמיתים?

בגלל שמחזיק 8 אג ע.נ אגח - לא התעניינתי בהסדר. לכן שואל בעיקר את המשקיעים במניות א.שחם. מי רכש את הבעלות על אפריקה? האם זה חשבון הנוסטרו של חברת הגמל? או שהרכישה מחשבון העמיתים? או גם וגם. אם אפריקה תרוויח ותחלק דיבידנדים. מי ירוויח? העמיתים או בעלי המניות של א.שחם? ועוד שאלה למבינים. למה הם קונים אותה כחברה פרטית ולא כחברה בורסאית? כדי להימנע מפירמידה בלפידות? הרי יכלו לקנות 99.9% מהחברה + או 80% ולתת 20% לאגח.

- #אלטשולר שחם גמל

- #אפריקה

- #לפידות קפיטל

-

אפריקה ישראל..נמחקה ממסחר אתמול

והיא שווה 0..מי זוכר לפני כ 10 שנים השווי שלה עמד על 7 מיליארד $....לא יאומן.

-

נאמר פה עשרות פעמים שתגיע לשווי 0

- shay100m

ועדיין ספקולנטים סחרו בה בשנה האחרונה

-

המניה נמחקה. אפריקה לא. בסופש הספד

- ATUK19

לפני עשור שווי של כ7 מיליארד שח. בעשור שלפניו המניה עמדה על 55000 בשיא. עם כ40 מיליון מניות = 22 מיליארד. אפריקה החברה לא נמחקה. דווקא ערך הנכסים של אפריקה עלה בעשור האחרון. ערך חברות הבת. אבל הן לא הרוויחו מספיק בשביל להחזיר את החוב ולכן הנכסים הטובים של החברה עברו מבעלי המניות לבעלי האגח. אני השקעתי באג"ח והרווחתי הרבה. בסופש אתפנה לכתוב עליה הספד ארוך. בעצם יכול להידחות לשבוע הבא.

-

ההשקעה הראשונה שלי לפני כל כך הרבה

- liron1006

שנים. 😭 300 שקלים חדשים

-

7 מיליארד שח ולא דולר שווי שוק

- יונת דאר

אבל המסר הובן חבל שחיפש הרפתקאות היה קונה רק דירות בארץ ומשכיר אותם והכל היה נראה אחרת..................

- #אפריקה

-

sic transit gloria mundi

- צביקה62

ולמי שלא מבין "כך עוברת תהילת עולם"

הצג עוד 6 תגובות

-

-

מי זכה באפריקה בסוף?🙏

-

אפריקה מתעוררת

-

פורסם תיקון לדוח

- ATUK19

אז שוב אנשים קראו שיש רווח. בכאילו. או אולי פרסמו משהו על התקדמות בהסדר. בכל מקרה שווה 0 . צריכה לרדת 10 אגורות ולכן ממש לא חשוב אם עולה או יורדת בדרך חצי אגורה.

-

יש ביקושים מפגרים בבוק (ללת)

- חדש1234

-

זה רק בגלל שעמוס 17 מעל שמי אפריקה😃🌹 (ללת)

- טיפלי

-

תחיית המתים, המשיח הגיע

- דן40

או במקרה הזה, רק כמה חמורים

-

חחח,יותר פרפורי גסיסה|8😛16| (ללת)

- RedHead69

הצג עוד 6 תגובות

-

-

אפריקה ישראל שווי שוק 20 מליון שח

מחיר של 10 דירות 4 חדרים במרכז הארץ למי שאינו יודע , החברה הזו נוסדה ב 1934 ע"י משקיעים מדרום אפריקה לסיוע פיתוח הישוב היהודי בארץ במהלך השנים החליפה מס' פעמים בעלים עד שבשנות ה 70 בנק לאומי רכש אותה ואז הגיעה שנת 1997 לבייב רוכש אותה מלאומי ב 400 מליון דולר 10 שנים אחרי זה שווי השוק נושק ל 7 מיליארד שח ומכאן הכל היסטוריה שווה כעת 20 מליון שח יש דמיון להיסטוריה של טבע 2 חברות שנוסדו אי שם עמוק במאה ה 20 ואיבדו את דרכן כאשר דור המייסדים חלף מהעולם עצוב.

- #אפריקה

-

איך קרתה נקודת משבר? (ללת)

- erder

-

משבר 2008 ורוסיה

- יונת דאר

ברגע שנכנסים להשקעה בצורה ממונפת ערב משבר כלכלי גדול כל הפירמידה קורסת ראה נוחי דנקנר כדוגמה נוספת ראה שאול אלוביץ זיסר אילן בן דב ג'קי בן זקן גאידמק פישמן הם היו הטייקונים בעשור הקודם ומרבית העסקים שלהם היו ממונפים עשירית הון עצמי ו 90% הלוואות כאשר המוזיקה פוסקת מגלים שאין כיסאות לשבת עליהם

-

בן חוב, דנקנר ואלוביץ - סיפור אחר.

- ATUK19

יש את הסיפור של קריסת הנדלן. ולחבורה יש להוסיף את דלק נדל"ן. וה3 הנ"ל זה כחלון ורפורמת הסלולאר. סיפור אחר. אבל בכל זאת צריך לזכור. זה הנדלן הממונף בחו"ל. בארץ כמו שאתה כותב - בטון יצוק. ב2008 היו אגח של חברות נדלן ישראליות שירדו ל20 אגורות וזו הייתה הזדמנות קניה. וגם לזכור שאפריקה נכסים לא נפלה. אפילו אפי פיתוח- קרסה המניה והיא קיימת. עדיין. הבעיה במינוף בראש הפירמידה. וההבדל בין לבייב לאחרים - הוא עצמו לא ממונף. הרבה כסף זרם לו מהיהלומים. הוא היחיד ששם מאות מיליונים כדי להציל את אפריקה ונכשל. וזה גם לקח חשוב. גם אם בעל שליטה שם כסף. לא חייבים להצטרף אליו. זה היה הטיעון המרכזי של חברי פורום אפריקה שהשקיעו ושקעו איתו במקום לקחת בנות או אגח ולהרוויח.

-

חח למה לבייב לא שינה שם ל

- erder

"רוסיה ישראל"

-

למיטב זכרוני היית מושקע באפריקה

- RAND

מה עשית עברת לאגח

הצג עוד 3 תגובות

-

רוצים להרוויח בשוק האג"ח?לונג אג"ח דולרי,שורט

אג"ח שקלי.. מיכה צ'ראניק, מומחה חוב ואקוויטי, מסביר מדוע המשקיעים התרחקו מאג"ח דולריות, מנתח את האג"ח של החברה לישראל, בזן, אבגול, ביג, דלתא, מישורים, רציו ומעריך שהאג"ח הדולריות עדיפות על פני השקליות - כמה כסף אפשר לעשות אם העיוות הזה ייסגר? מיכה צ'רניאק | 20/08/2019 , 15:52

-

הצעה לביצוע הסדר בחברת אפריקה ישראל

- zsarit9

-

הזרוע הקנדית של פלנטקסט הישראלית

- zsarit9

מתמזגת לשלד בורסאי קנדי לפי שווי 30 מיליון דולר .. החברה בת הקנדית של PlantEXT, תתמזג עם BB1 Acquisition, ובסיומו תחזיק ב-91.9% ממניות החברה הממוזגת. דאג סומרוויל, מנכ"ל פלנטקסט הקנדית: "זו התקדמות לרישום החברה למסחר בקנדה ולגישה לשוקי ההון ולנזילות משקיעים" .. צלי גרינברג 16:39 , 20.08.19

-

-

אפיק1😖התקשרות עם משקיע להשקעה של2מ'$😱 (ללת)

-

אינטרנט זהב: מפרסמת את תוצאות אסיפת

- zsarit9

אינטרנט זהב: מפרסמת את תוצאות אסיפת בעלי המניות . 08/08/19 , 16:17 החברה מודיעה כי האסיפה הכללית השנתית והבלתי רגילה של בעלי המניות בחברה ("האסיפה") התקיימה ב- 8 באוגוסט 2019 ברחוב דב פרידמן 2, רמת גן 5250301, ישראל. בישיבה התקבלו ההחלטות הבאות: לבחירת שני דירקטורים: משה לוסקי ויהל שחר לכהונה בתפקיד עד האסיפה הכללית השנתית הבאה של החברה. לאשר לדירקטוריון שלנו לבצע פיצול מניות הפוך של המניות הרגילות של החברה ביחס שלא יעלה על מאה לאחד ולאשר תיקונים קשורים בתזכיר החברה ובתקנון. לאשר ולאשר את מינויו המחודש של סומך חייקין, משרד רואי חשבון ציבורי, חבר KPMG אינטרנשיונל, כרואי החשבון הרשומים העצמאיים של החברה לשנה שהסתיימה ביום 31 בדצמבר 2019, ולאשר את דירקטוריון החברה וועדת הביקורת שלה ( בסמכותם בהתאם לחוק החברות הישראלי), לתקן את הפיצוי של רואי חשבון עצמאיים מעין אלה בהתאם להיקף ולאופי שירותיהם. לאשר את ההסדר, המצורף כמוצג א 'להצהרת הפרוקסי, כולל מסמכי ההסדר (כהגדרתם בהסדר) ויתר העסקאות שנקבעו, או קשורות להסדר. לפרטים נוספים ומידע, אנא עיינו בהצהרת הפרוקסי של החברה ובתוספת לתצהיר הפרוקסי, כפי שפורסמו ביחס לאסיפה הכללית השנתית והבלתי רגילה של בעלי המניות בתאריך 4 ביולי 2019 ו -16 ביולי 2019 (ולדוח החברה בטופס 6-K ב- 5 ביולי 2019 ו- 16 ביולי 2019).

- #אינטרנט זהב

-

סלקום-תשקיף מדף ..😒 (ללת)

- zsarit9

-

המחזיקים באפריקה מציבים תנאי לזאבי,

- zsarit9

לוקסנבורג ושמיר: פיקדון של 20 מיליון שקל ! שלושת המתחרים על רכישת נכסי החברה הציגו באספת המחזיקים את הצעתם; נציג לפידות של לוקסנבורג אמר למחזיקי האג"ח: "אנחנו מאמינים בדניה סיבוס, ההצעה שלנו היא הוודאית ביותר"; נציג מבטח שמיר: "הבנקים אישרו את ההצעה שלנו" .. יניב רחימי 15:39 , 08.08.19

- #אפריקה

-

-

בלעדי: גד זאבי הגיש הצעה לרכישת אפריקה השקעות

- יתחרה מול מאיר שמיר .. זאבי מציע 280 מיליון שקל במזומן, בנוסף ינפיק סדרת אג"ח חדשה של 270 מיליון שקל לשבע שנים; המחזיקים יהיו זכאים ל-25% מהרווח השנתי הנקי של דניה סיבוס במשך שש שנים , עד לתקרה של 100 מיליון שקל .. גולן חזני 20:53 04.08.19 לילה טוב ובהצלחה🤞🤞🤞

- #אפריקה

-

בפעם ה63. מחזיקי מניות אפריקה יקבלו 10

- ATUK19

אבל אם יש כאלה שמוכנים לשלם 10 אג על מניה , אין סיבה שלא יהיו גם כאלה שישלמו 15. עוד עליה של 10 אחוז היום וירידה חזרה תוך יומיים

-

משרד התקשורת במהלך חשוב לקידום פריס

- zsarit9

ת הסיבים האופטיים .. המשרד יחייב את כל המפעילים למכור אינטרנט במחיר אחיד בכל הארץ ללא תלות באם מדובר בשירות שיימכר על גבי סיבים אופטיים או על גבי נחושת של בזק • המהלך מגביל את פרטנר וסלקום כך שלא יוכלו להפלות במחירים באזור המרכז לעומת הפריפריה, ולעומת זאת מעניק לבזק את הוודאות שביקשה .. גד פרץ 04/08/2019, 19:52

- #בזק

- #סלקום

- #פרטנר

-

דלק קידוחים תלווה 300מ'$ למימון

- zsarit9

רכישת צנרת הגז של EMG .. הכסף יגיע משורת קונסורציום של בנקים בהובלת HSBC וג'יי.פי מורגן, כמו גם הסניף הישראלי של סיטיבנק וגולדמן זאקס; הכסף מיועד גם להשלמת פיתוח מאגר לווייתן .. ליאור גוטמן 20:20 , 04.08.19

- #דלק קידוחים יהש

- #רציו יהש

-

עליבאבא תפתח חנויות נוחות כדי לקבל

- zsarit9

גישה לנתוני רכישות .. ענקית הקמעונאות הסינית לא מסתפקת בנתוני הרכישות שזורמים אליה מ־650 מיליון המשתמשים המקוונים שלה ומעוניינת במידע הייחודי שאפשר לאסוף בחנויות הנוחות: נתונים על רכישות שמתבססות על צורך מיידי ואינן מתחשבות בהכרח במחיר .. שירות כלכליסט23:29 , 04.08.19

-

מניות מנופחות ואגחים

בימים האחרונים עלו חלק מהמניות והאגחים לתמחורים מנופחים .מצד שני נוצרו הזדמנויות במניות אחרות. נתחיל בצור ואיידיאיי .צור צריכה למחוק את ביטוח ישיר וזה יקרה בקרוב,בינתיים אידיאיי משתוללת למעלה ולמטה ..בימים האחרונים יותר למטה..אז נכון שמפחדים שחלק מהצמיחה תיפגע בגלל תחרות בענף ביטוחי הרכב אבל מצד שני איידיאיי נכנסת לתחומי ביטוח חדשים בריאות דירה ועוד.אז יש לחברה מאיפה לצמוח ולדעתי עושים עוול למנייה..נעבור לצור ..חוץ מאיידיאי היא מחזיקה באדגר שעדיין זולה ועובדת יפה וכמובן מימון ישיר שצומחת דו סיפרתי ותונפק להערכתי אחרי המחיקה של ביטוח ישיר ..האם צור צריכה להענש על הירידה באיידיאיי ? האם מתעלמים משתי האחזקות הנוספות?? הנאב של צור הוא להערכתי כ 15 שח מה שנותן הרבה בשר לעליות.נוסיף את הדיוידנדים שלושת החברות מחלקות כאשר צור עצמה מחלקת דיוידנד מכובד וקיבלנו אחלה מניית ערך סומוטו בהנחה שהעסקה עוברת ואחרי דוח מקדמי סומוטו צריכה להתייצב על 220 בואך 230 אגורות יש הרבה בשר. קנאביס..מדיקל פארמוקן חברה אמיתית ותיקה וזולה בצורה קיצונית לעומת חברותיה( קנביט ואינטרקיור)הבעייה עם מדיקל שלא יודעת למכור את החלום אבל ברגע שתתחיל לדבר עם שוק ההון יש פה פוטנציאל אדיר להשאת ערך בטח יחסית לאחרות. אפריקה אגח כו ו כז..ההסדר בשלבי סיום ותהיה חלוקת חלק מהקרן בקרוב..הנאב של אגח כו להערכתי קרוב ל 60 אגורות ..המון בשר. אלביט אגח ט..נכסים קצת תקועים בשווי 280 מיל שח וממול חוב של 120 מיל שח לאגח ו7 מיל שח למעמ ..יחס כיסוי של מעל 200 אחוז..תשואה לפדיון 70 אחוז...הזוי....לעומת זאת ענף הליסינג במינופים מטורפים ותלות מלאה בשוק החוב לגלגול נסחר ב 1 אחוז צמוד..הסיכון שם לא מתומר ..פצצה מתקתקת.. נדלן מי נשארה זולה?? מצד אחד אאורה שכולם משבחים ומפמפמים..חברה ממונפת מאוד..בעל בית בעייתי אבל לשוק זיכרון קצר והכניסה למדדים דוחפת את הנייר למחוזות רחוקים .מעניין למה נוקד מכרו אתההאחזקות שלהם... מצד שני מנרב פרוייקטים חברה ללא יחסי ציבור אבל שמרנית וו יקה עם ניהול מעולה של משפחה רצינית ..נסחרת לכאורה ב 0.8 על ההון אבל יש לה סדר גודל של 200 מיל שח שצריכים להיכנס להון העצמי יחסית מהר מה שמביא תחברה ל0.55 על ההון הזולה בסקטור( יש גם את וייבוקס אבל שם הפרוייקטים עדיין צעירים יחסית) אנרגיה חלופית..הכל יקר אש..האחרונה שהצטרפה לפמפום אלומיי קפיטל..חברה שמפרנסת את בעליה ומספרת סיפורים מה שלא הפריע לשוק להטיס אותה כמעט 100 אחוז כאילו יש שם אוצר חבוי. בהצלחה לכולם .

-

בדיוק יצא..

- zebra101

-

לתשומת לבך בקשר לאגחי אפריקה שציינת

- החלילן

התפרסמה היום סקירה וניתוח ערך של מיכה צ'רניאק לאגחי אפריקה – מצרף הלינק. דעתו שונה קצת מדעתך בקשר ל"הרבה בשר" שיש שם כרגע - כ 5% בהצעות הקיימות. ג.נ מחזיק גם קצת.

-

תגובה

- idanbn1

ההפרש נובע מתמחור אפריקה מגורים בשוק לעומת ההצעה ולכן לדעתי כמו שמיכה רשם ההצעות האלה אינן רציניות לפי מחירי שוק של אפריקה מגורים ומזומן בקופה ויתר הנכסים בניכוי מס הכנסה לי יוצא 1250 מיל שח בערך שזה לכו בין 58-60 אג ולכן לדעתי ההצעות ישופרו משמעותית

-

אם הבנת הנקרא שלי לא

- hektor

השתבשה!? אתה גורס שצור שמיר נסחרת בדיסקאונט של כ-50%.תקן אותי אם לא הבנתי תודה.ואכן סקיקה מאירה🌹

-

תמחור צור קצת מספרים

- idanbn1

אני אתמחר את צור ואכנס קצת למספרים הרעיון הוא לעקוף את ביטוח ישיר כי היא תימחק וכל זה יכנס למודל תמונת מצב האחזקות לאחר המיזוג צור תחזיק ב 92.7 אחוז מביטוח ישיר (את השאר מחזיקה לאומי פרטנר) שווי האחזקות הן 51.1 אחוז מאדגר 435 מיל שח 48.47 אחוז מאיידיאיי בשווי 927.5 מיל מימון ישיר 80.77 אחוז לפי 1 מיליארד שח (חברה צומחת דו סיפרתי רבעון אחרון 32 מיל שח רווח להערכתי 1 מיליארד שמרני ) חוב נטו 325 מיל שח הוצאות מטה 0 כי אני אפיל את זה על צור ישירות (במיזוג יהי הוצאות מטה מהוונות רק לצור) סהכ יוצא על 92.7אחוז 1715 מיל שח כשיו נעבור לצור .9.5 אחוז מאדגר 81 מיל שח נדלן להשקעה 21 מיל שח הוצאות מטה מהוון 54 מיל שח חוב נטו 376 מיל שח וכמובן עלות מחיקת 10.55 מיל מניות ביטוח ישיר ב 41 שח (אני חושב שיכול להיסגר במחיר נמוך יותר אבל לא משנה ) אם תסכום הכל תקבל 935 מיל שח (תבדוק אותי ) שווי שוק 679 שח .גוזר 14.5 שח נכון לעכשיו כל זה לפי מחירי שוק לדעתי איידיאיי זולה אבל הכל יקום ויפול על הדוח הקרוב שיראה שלחברה יש מנועי צמיחה ודרך אגב גם אם לא והיא תרוויח כל חייה 60 מיל שח ברבעון ומחלקת נכון להיום תשואת דיו של 6 אחוז הנייר שווה 2.4 מיליארד שח ואז שווי צור יכול לעלות עוד הרבה בנוסף צור שקיבלה דיו דרך ביטוח ישיר תקבל את הדיו משלושת החברות ישירות אליה ולכן ה payout ratio יהיה גבוה יותר (גם אידיאי לדעתי תגדיל את הדיו יחסית לעבר) כלזה מוביל לדעתי שצור היא השקעה נבונה ולא חלומות וסיפורים על משפחת שניידמן אין מה להרחיב מהרציניות שקיימות בשוק

הצג עוד 9 תגובות

-

-

מה קרה היום עם אפריקה? (ללת)

-

כלום. כי לא היה כלום ולא יהיה כלום (ללת)

- ATUK19

-

העבירו ת'מכונות לאנרג'יאן וגבעות😡 (ללת)

- zsarit9

-

-

היי🌹חברים אפריקה😱18%במעל900k (ללת)

-

שווי בשיא מעל 28 מיליארד שח.

- ATUK19

הבוקר כתבו 7 מיליארד. אבל השיא היה ב2007 מעל 28 מיליארד שח. פי 1000 מהיום. המניה הייתה ב55,000. פי 4000 מהיום. אבל באמת שלא חשוב היום. הסיפור הבעייתי זה שבהסדר הקודם לפני 10 שנים - הזרימו לחברה לבייב והציבור מעל 3 מיליארד שח. והכל ירד לטימיון. הסיפור החיובי - האגח. עשו יופי של כסף. לא קיבלו ולא יקבלו כל הפידיון - אבל עשו המון כסף. מיליארדים ע"ח בעלי המניות כולל לבייב.

-

צחקת עלי בבוקר (ללת)

- חדש1234

-

פה עליה שם עליה הכיוון 0

- דובי

לא התעלם מרעשי רקע מיותרים

-

סליחה לא את (ללת)

- חדש1234

-

-

שמיר ירכוש את אפריקה ישראל ב־1.1 מיליארד שקל

שמיר ירכוש את אפריקה ישראל ב־1.1 מיליארד שקל מבטח שמיר שיפרה את הצעתה: תשלם 335 מיליון שקל במזומן ו־14%ממניות אפריקה מגורים למחזיקי האג"ח של אפריקה ישראל גולן חזני 06:5603.07.19

- #אפריקה

-

לא להתבלבל. הכל הולך לבעלי האגח.

- ATUK19

ג.נ - בלי לקרוא! במקסימום בעלי המניות אולי יקבלו אגורה.

-

למה שיקבלו משהו? (ללת)

- dambo2

-

בהסדרים לפעמים מקבלים פרומיל מהחברה

- ATUK19

בחברות רבות חדלות פירעון - בעל השליטה החדש מקבל 99.9% ובעלי המניות הקיימים מקבלים פרומיל. למשל סאני. למשל ביונד טיים. אפילו באידיבי אחזקות - זו הייתה הכוננה המקורית. באלביט הדמיה קיבלו 5%. הכל תלוי אם הקונה רוצה חברה ציבורית או לא. שוב - לא קראתי. רק מניח שבגלל שכבות - הקונה רוצה אפריקה פרטית.

-

לא התעמקתי בהצעה של מאיר שמיר

- dambo2

אבל למשל בהצעה שפורסמה לפני שעה במאיה של מיכאל שטיינברג וקרן אמריקאית מצויין בשחור על גבי לבן ש-100 אחוז מהמניות ילכו למחזיקי האג"ח..לא ראיתי את ההצעה הרשמית החדשה של מאיר שמיר ולא יכול להתייחס..אבל בגדול הרציונאל אומר שבא משקיע ומכניס כסף..למה שיתחלק עם "פרזיטים" (סליחה על המונח..כמובן שמי שקנה בתום מניות הוא לא פרזיט וליבי איתו) ספקולנטים שמחפשים רווח מהיר... בכל מקרה המניות שייכות כמובן לבעלי האג"ח ורק הם יחליטו מה לעשות אם זה..אני יכול להבין למה מישהו שמופסד ארגזים לא מוכר כאן ואומר מה שיהיה יהיה...ואני יכול להבין גם למה סוחרים קונים לרווח מהיר כי יודעים שזה יעלה כפי שיהיה בעבר..כל אחד אחר שקונה הוא ככל הנראה צאן שהולך .. מצרף פה את ההצעה של מיכאל שטיינברג מהמאיה לפני שעה..

-

קונה שרוצה ציבורית , ישאיר פרומיל

- ATUK19

חוזר ומסביר. גם באידיבי אחזקות שם היה הליך של פירוק - המפרק נתן אופציה לקניית 99.9% במידה והקונה ירצה להמשיך בחברה ציבורית. ואחר כך להנפיק. כך קרה גם בסאני. זה הרציונאל העיקרי. יכול אבל ברור שלא חייב. לא יודע מה המצב בהסדר שאינו פירוק. יתכן ובעלי המניות יכולים להתנגד להסדר. אבל בכל מקרה יכול להיות שאני טועה וגם במקרה שירצו ציבורית - לא ישאירו למניות הקיימות פרומיל - שזה הרבה מאד כסף. 1.1 מיליון. אולי ישאירו חצי פרומיל. עשירית.

הצג עוד 8 תגובות

-

מבטח שמיר רוצה את דניה. למה!!?? 💆

הודעה במאיה. מבטח רוצה לקנות 100% מאפריקה ישראל. כאשר הכוונה היא בעצם לקבל את הפעילות של דניה בלבד. אם הבנתי נכון , ולא נכסים קטנים אחרים שיש לחברה ו"יומחו" לבעלי האגח. 420 מיליון יועברו גם הם לבעלי האגח. אולי גם יותר. ולמי שלא הבין עד עכשיו. בעלי מניות אפריקה ישראל יקבלו 0. כלום, נאדה, גורנישט. הכל הכל הולך לבעלי האגח. ובאופן כללי - אם בעלי האגח לא מקבלים 100% מהחוב בכל חברה, לבעלי המניות לרוב נשאר אפס. או אגורות בודדות במקרה הטוב. או שבעל החברה מזרים כסף - ואז גם בעלי המניות הקטנים צריכים להזרים כסף. כפי שקרה בהסדר הקודם של אפריקה מלפני עשור. ג.נ - נואשתי מהתנהלות נציגות האגח ומכרתי מזמן.

- #אפריקה

- #מבטח שמיר

-

נדהם! 😱 אפריקה לא עולה.

- ATUK19

כל הודעה כזו בעבר על רכישת אפריקה , הקפיצה את המניה. כמו כל הודעה על הסדר באידיבי אחזקות, אינטרנט זהב ועוד מניות בשווי 0. השאלה אם בעלי מניות אפריקה הפנימו שהיא שווה 0 וההודעה לא שווה כלום. או שהם לא קוראים מאיה. וברגע שההצעה תפורסם בתקשורת - נראה קפיצה. שעות יגידו.

-

אפריקה-מחזיקי האג"ח בחרו:קייסטון תרכוש את אחז

קות אפריקה ישראל במפעיל כביש 6 .. ההצעה של קרן קייסטון וחברות הביטוח הפניקס וכלל הועדפה על פני ההצעה של דור אלון שבשליטת מוטי בן משה; המוסדיים מסרבים למכור אחזקות לבן משה לאחר שנסוג מעסקת אפריקה ישראל; הקרן העניקה לחברת המפעיל שווי של 510 מיליון שקל .. גולן חזני 15:29 19.05.19

- #אפריקה

-

יום המסחר מתנהל בעליות שערים, מדד ת”א 35 עולה בחצי אחוז

טבע עולה 4.7%; אינטרקיור עולה 3.7% על רקע הודעת החברה על הקמת מתקן ייצור נוסף; ירידות קלות בחוזים בוול סטריט

- #אפריקה

- #בריינסוויי

- #ישראל קנדה

- #נייס

יום המסחר מתנהל בעליות שערים, מדד ת”א 35 עולה בחצי אחוז

-

אפריקה השקעות מדווחת על הצעה להסדר חוב

מדובר בהצעה לא מחייבת להסדר עם החברה ועם מחזיקי אגרות החוב (סדרות כו’ – כח’) של החברה

- #אפריקה

אפריקה השקעות מדווחת על הצעה להסדר חוב

-

אפריקה-ביצוע פדיון מוקדם חלקי של אג"ח

(סדרות כו' ו- כז') רקע : ביום 2019.2.24 הגיש הנאמן למחזיקי אגרות החוב (סדרות כו' ו- כז') של החברה, הרמטיק נאמנות (1975 ( בע"מ (להלן: "הנאמן") בקשה דחופה לבית המשפט למתן צו לאישור מכירת מניות אפריקה ישראל נכסים בע"מ (להלן: "אפריקה נכסים") המוחזקות על ידי החברה ושהיו משועבדות לטובת מחזיקי אגרות החוב (סדרות כו' ו- כז') (להלן: "המניות המשועבדות"), בדרך של מימוש בטוחות לטובת מספר גופים ישראלים, הכוללים שתי חברות ציבוריות ישראליות – מגה אור החזקות בע"מ וביג מרכזי קניות בע"מ ומשקיעים מוסדיים מסווגים ישראליים (להלן, ביחד: "המציעים"), בתמורה לסכום כולל של 028,178,248,1 ש"ח (להלן: "התמורה" ו- "העסקה", בהתאמה). ביום 2019.3.3 ניתנה החלטת בית המשפט למתן צו בהתאם לסעיף 17 לחוק המשכון, המאשר את אכיפת ומימוש המניות המשועבדות ומכירתן למציעים בהתאם להצעתם ולפי סעיף 34א. לחוק המכר, וביום 2019.3.4 נמסר לחברה על ידי הנאמן כי העסקה הושלמה, לאחר העברת התמורה לחשבון הנאמנות על שם הנאמן והעברת המניות המשועבדות לחשבונות המציעים. בהתאם להוראות סעיף 12 לשטרי הנאמנות למחזיקי אגרות החוב (סדרות כו' ו- כז') התמורה תשמש במלואה לביצוע פדיון מוקדם חלקי למחזיקי אגרות החוב (סדרות כו' ו- כז') (תשלומי ריבית, קרן והפרשי הצמדה). הפדיון החלקי המוקדם כאמור מבוצע ללא תשלום פיצוי או עמלת פירעון מוקדם מסוג כלשהו. פדיון מוקדם חלקי של אגרות החוב (סדרות כו' ו- כז') החברה מתכבדת להודיע על ביצוע פדיון מוקדם חלקי בסכום התמורה במזומן של אגרות החוב (סדרה כו') בסך של 64859.731 מיליון ש"ח שיתבצע ביום 2019.3.24) להלן: "מועד הפדיון המוקדם") ועל ביצוע פדיון מוקדם חלקי של אגרות החוב (סדרה כז') בסך של 52944.516 מיליון ש"ח שיבוצע במועד הפדיון המוקדם . זאת, בהתאם להוראות סעיף 12 לשטרי הנאמנות (סדרות כו' ו-כז') 1) להלן, ביחד: "הפדיון המוקדם") שנחתמו בין החברה לבין הנאמן לטובת מחזיקי אגרות החוב (סדרות כו' ו- כז'). יצוין, כי ככל ויחול שינוי במדד המחירים לצרכן בגין חודש פברואר 2019 ,תפרסם החברה ביום 2019.3.17 דוח משלים ובו 1 תפרסם את הנתונים המעודכנים. זאת, בשים לב לכך, שתשלומי הריבית והקרן בגין אגרות החוב (סדרות כו' – כז') (לפי העניין) הינם צמודים למדד המחירים לצרכן. 2 יצוין, כי הפדיון המוקדם כאמור משקף הקדמה מלאה של תשלום הקרן הקרוב של סדרת אגרות החוב (סדרה כו') (שנועד לחול ביום 2019.3.24 (וכן משקף הקדמה חלקית של תשלום הקרן של סדרת אגרות החוב (סדרה כו') (שנועד לחול ביום 2019.5.16 .( כמו כן, הפדיון המוקדם כאמור משקף הקדמה מלאה של תשלומי הקרן הקרובים של סדרת אגרות החוב (סדרה כז') (שהיו אמורים לחול בימים 2019.3.24 ו- 2019.5.16 (וכן משקף הקדמה חלקית של תשלום הקרן של סדרת אגרות החוב (סדרה כז') (שנועד לחול ביום 2020.5.16 .( עוד יצוין, כי המועדים הקבועים בדוח זה תואמו יחד עם הנאמן, בשים לב להוראות שטרי הנאמנות. המועד הקובע לזכאות לקבלת תשלום הפדיון המוקדם למחזיקי אגרות החוב (סדרות כו' ו- כז') הינו ביום 2019.3.18) להלן: "המועד הקובע"). להלן פרטים בדבר הפדיון המוקדם, בהתייחס לכל אחת מסדרות אגרות החוב (סדרות כו' ו- כז'): 1 .אגרות החוב (סדרה כו') א. יצוין, כי מתוך סכום הפדיון המוקדם לטובת מחזיקי אגרות החוב (סדרה כו'), הסכום שישולם בגין קרן אגרות החוב (סדרה כו') הינו 68858.03085388.389 מיליון ש"ח (בסעיף 1 זה: "החלק הנפדה"), ובגין הריבית שנצברה הינו 96001.61773342.342 מיליון ש"ח; ב. החלק הנפדה לטובת מחזיקי אגרות החוב (סדרה כו') מהווה %1880713704.27 מתוך היתרה הבלתי מסולקת של קרן אגרות החוב (סדרה כו'), ו- %36616%39882.17 מתוך היתרה המקורית של סדרת אגרות החוב (סדרה כו'); ג. שיעור הריבית (כאמור בס"ק 1)ד) להלן) על החלק הנפדה הינו %23516%06955.88. ד. הריבית תשולם על יתרת הקרן הבלתי מסולקת של אגרות החוב (סדרה כו') במועד הפדיון המוקדם ותהיה בשיעור של %94441.23; ה. היתרה הבלתי מסולקת של קרן אגרות החוב (סדרה כו') לאחר ביצוע הפדיון המוקדם לטובת מחזיקי אגרות החוב (סדרה כו') תעמוד על סך של כ- 24277.57376955.954 מיליון ש"ח ע.נ. המהווה כ- %47 מהיתרה המקורית של קרן אגרות החוב (סדרה כו'). שיעורי הפירעון החלקיים של אגרות החוב (סדרה כו') שנותרו הינם כמפורט בלוח הסילוקין החדש לפירעון אגרות החוב (סדרה כו') המצורף בזאת כנספח א'; ו. כאמור לעיל, המועד הקובע לזכאות לקבלת תשלום הפדיון המוקדם של קרן אגרות החוב (סדרה כו') הנפרעות הינו ביום 2019.3.18; ז. שיעור הריבית בגין אגרות החוב (סדרה כו') שישולם ביום 2019.5.16 יעמוד על %16164.1. 2 .אגרות החוב (סדרה כז') א. יצוין, כי מתוך סכום הפדיון המוקדם לטובת מחזיקי אגרות החוב (סדרה כז'), הסכום שישולם בגין קרן אגרות החוב (סדרה כז') הינו 16075.38068296.296 מיליון ש"ח (בסעיף 2 זה: "החלק הנפדה"), ובגין 3 הריבית שנצברה הינו 36870.14877220.220 מיליון ש"ח; ב. החלק הנפדה לטובת מחזיקי אגרות החוב (סדרה כז') מהווה %67157%72153.28 מתוך היתרה הבלתי מסולקת של קרן אגרות החוב (סדרה כז'), ו- %32125%35317.18 מתוך היתרה המקורית של סדרת אגרות החוב (סדרה כז'); ג. שיעור הריבית (כאמור בס"ק 2)ד) להלן) על החלק הנפדה הינו %40848%27906.74; ד. הריבית תשולם על יתרת הקרן הבלתי מסולקת של אגרות החוב (סדרה כז') במועד הפדיון המוקדם ותהיה בשיעור של %33408.21. ה. היתרה הבלתי מסולקת של קרן אגרות החוב (סדרה כז') לאחר ביצוע הפדיון המוקדם לטובת מחזיקי אגרות החוב (סדרה כז') תעמוד על סך של כ- 75211.24522723.723 מיליון ש"ח ע.נ. המהווה כ- %46 מהיתרה המקורית של קרן אגרות החוב (סדרה כז'). שיעורי הפירעון החלקיים של אגרות החוב (סדרה כז') שנותרו הינם כמפורט בלוח הסילוקין לפירעון אגרות החוב (סדרה כז') המצורף בזאת כנספח ב'; ו. המועד הקובע

- #אפריקה

-

קישור לא עובר (ללת)

- shem

-

הנה כתבה קשורה מגלובס מאתמול..🤞 (ללת)

- zsarit9

-

אתמול עבד ..😒 (ללת)

- zsarit9

-

אפריקה מחזור גבוה כנראה עקב הכתבה💀

-

יפה שאנשים עדיין עוקבים אחרי

- דובי

המניה עצמה, עוד יותר מדהים שהם לא מבינים שבכל וריאציה לא יישאר להם כסף.

-

-

הסדר אפריקה התפוצץ💣-רפאל כהן שוב רודף אחר

י הבית של לבייב .. רו"ח רפאל כהן מנהל כבר שנים תביעה נגזרת נגד לב לבייב ■ כהן מנסה לשים את ידיו על חשבונות הבנק, חסכונותיו, ביתו וקרקעותיו בסביון - מחשש שבעלי החוב באפריקה ישראל יעניקו ללבייב פטור נוסף ■ המשטרה כבר ביקשה לעקל חלק מהנכסים ..

- #אפריקה

-

היי🌹אפריקה-מצגת של אפריקה השקעות .. (ללת)

-

סייבר,AI ורחפנים-צבא גרמניה יחפש👏

- zsarit9

בארץ סטארט-אפים בתחומי הסייבר, ה-AI והרחפנים .. "ישראל היא אקוסיסטם סופר-מעניינת", אמר ראש מרכז החדשנות של הצבא, מרסל יון בוועידת ברלין של כלכליסט. בשיחה עם ראש המוסד לשעבר, תמיר פרדו, סיפר על שיטות צבאיות לקידום חדשנות ויצירתיות.. עומר כביר, ברלין 12:37 19.02.19

-

מ-11:34:טבע-"הנפקת מניות תגרום

- zsarit9

להפסד של בעלי המניות" "היות שאני עובד עבור בעלי המניות - לא אעשה זאת", אמר שולץ, שמקיים הבוקר את מסיבת העיתונאים הראשונה שלו בישראל ומדבר בפני אנליסטים מקומיים ■ על הירידה החדה במניה: "זה מה יש, לא תראו שיפור עד 2020" ..

- #טבע

-

-

היי🌹אפריקה-המיליארדר.. הגיש הצעה לרכישת😛

אפריקה השקעות .. איש העסקים האמריקאי הגיש הצעה לא מחייבת על סך של 2.2 מיליארד שקל לנאמני חברת ההשקעות באמצעות חברת קולאריג' מדנבר שבבעלותו .. גולן חזני 14:52 18.02.19

- #אפריקה

-

וווואיייי חשבתי שנסגרה סאגת אפריקה (ללת)

- RedHead69

-

אפריקה - מתי חידוש מסחר?

-

הצילום מסמך שפרסמו במאיה נראה מגוחך

- mazeRunner

לא יכלו להשקיע במשהו יותר קריא וברור.

-

מ50000 נק' בשיא ל12

- Taser

כלומר אבדן ערך של %99.98 אם אי פעם היה פה כזה דבר... לא מאמין שאלה אם יקנו את הפעילות, או את השלד. השלד דווקא יכול להיות הזדמנות.

-

איזה שלד? החולה עוד לא מת

- mazeRunner

עד אז יכול להגיע גם ל 1. אני לא יודע מה קורה שם, לא מתעניין, פשוט הסתכלתי על ההודעה במאיה, ונראה לי מעליב לשלוח משהו כזה לא ברור למחזיקי המניות. גם ככה שחטתם אותם אז לפחות תשקיעו במשהו ברור, אני מהנייד לא הצלחתי לקרוא מה כתוב שם.

-

-

אפריקה-השופט.."ככה מפילים הסדר של מיליארדים?

זה לא עסק של אבא שלכם" סערת מוטי בן משה ומחזיקי איגרות החוב של אפריקה הגיעה לבית המשפט המחוזי, לאחר שבן משה לא הצליח לשלם את הפיקדון ■ אורנשטיין ניסה להחזיר את הצדדים לגישור נוסף ■ בן משה: "מציגים אותי כשקרן ורמאי, כולל איומים משוק ההון" ..

- #אפריקה

-

כמו מהמר כושל קניתי עוד מנה סטארווד 59.51

במחסר ני"ע קוראים לזה "סכין נופלת". או המילה השגויה "מיצוע". בפוקר "טילט". מהמר שמפסיד מעלה את סכום ההימור. ואפילו אני לא צריך מגן מס. כלומר אין לי אינטרס למכור בשבועיים הקרובים אפילו לא ב70. מזל שכבר אין לי כסף.

-

רואה? בסוף יצא לך ג'וקר בקזינו... |8| (ללת)

- החלילן

-

כנראה שאנחנו שוב באותה סירה :) (ללת)

- dambo2

-

מה שלומך? ומה שלום הסירה הקודמת?

- ATUK19

-

שלומי לא רע..

- dambo2

הפסקתי לעקוב אחרי הסירה הקודמת..אני חושב שבמצב השוק הנוכחי יש מצב שבן משה לא יצליח לגייס מימון בכלל..אבל יצאתי מהעניינים. מקווה שהסירה החדשה תביא אותנו ליבשה

-

-

עכשיו תורן של קמעונאיות המזון להסתער על השוק

בטווח הזמן הבינוני והארוך לא יוותרו קמעונאיות האי-קומרס על מגזר הצריכה הגדול ביותר - המזון. בהתאם, קמעונאיות המזון העולמיות עוברות תהליך של שינוי, ונכון להיום האסטרטגיה ארוכת הטווח החשובה ביותר שלהן היא ביצור היתרונות הלוגיסטיים וביסוס התשתית הטכנולוגית שתאפשר שימוש בהיקף המידע האדיר שצברו במהלך השנים ..

-

סקופ:מגיש התביעה הנגזרת נגד לבייב:

- zsarit9

-

-

אפריקה מגורים מסכמת רבעון שלישי: ירידה בהכנסות וברווח הנקי

הדו"חות מציגים ירידה בכל הפרמטרים; מיכה קליין מיועד להתמנות למנכ"ל החברה עם השלמת הסדר החוב

- #אפריקה

אפריקה מגורים מסכמת רבעון שלישי: ירידה בהכנסות וברווח הנקי

-

שיכון ובינוי ואפריקה ישראל חתמו על הסכם להקמת קריית התקשוב בבאר שבע

החברה המשותפת תתכנן, תקים ותתפעל את קריית התקשוב בפארק ההיי טק בבאר שבע; היקף הפרוייקט 7 מיליארד ₪

- #אפריקה

- #שטראוס

- #שיכון ובינוי

שיכון ובינוי ואפריקה ישראל חתמו על הסכם להקמת קריית התקשוב בבאר שבע

-

אפריקה ישראל: ערעור בהליך על פסק דין שאישר הסדר נושים

לבא כוח החברה נודע כי הוגש ערעור לבית המשפט העליון. כתב הערעור עצמו לא מצוי עדיין בידי החברה

- #אפריקה

אפריקה ישראל: ערעור בהליך על פסק דין שאישר הסדר נושים

-

כמה זמן גוררים את זה? עצוב.

- ATUK19

בידוק רציתי לשאול - למה ההסדר לא מתקדם? אני מקווה ששופטי העליון יתייחסו גם לנזק שכל עיכוב גורם לבעלים החדשים ולנושים. נכון ששניהם אחראים לעיכוב של שנתיים. אבל זמן זה כסף. במיוחד כשמדובר באגח עם ריבית גבוהה. שהעותרים ישלמו הריבית. גילוי נאות - מכרתי אגח ממזמן מתוך יאוש.